Taille du marché des nacelles d’éoliennes, part et analyse de l’industrie, par déploiement (onshore et offshore), par capacité (petite (moins de 101 kW), de taille moyenne (101 kW-1 MW) et à grande échelle (supérieure à 1 MW)) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES NACELLES D’ÉOLIENNES ET PERSPECTIVES FUTURES

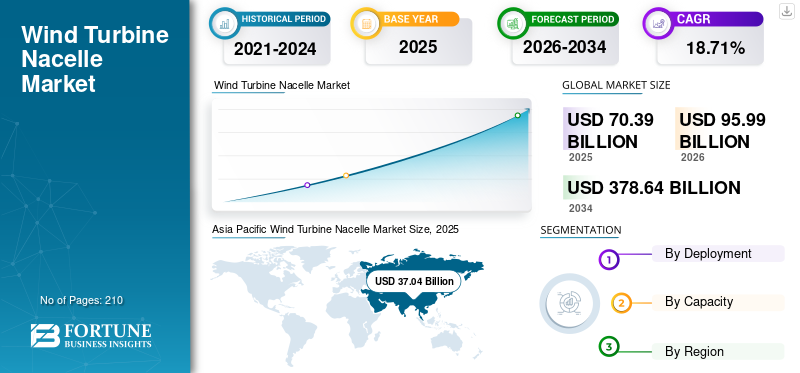

La taille du marché mondial des nacelles d’éoliennes était évaluée à 70,39 milliards de dollars en 2025 et devrait atteindre 95,99 milliards de dollars en 2026 et atteindre 378,64 milliards de dollars d’ici 2034, soit un TCAC de 18,71 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 52,63 % en 2025.

Une nacelle est un boîtier en forme de boîte au sommet d'une tour d'éolienne qui comprend les pièces importantes de l'éolienne telles que le générateur, la boîte de vitesses, l'arbre du rotor, l'ensemble de freinage, etc. La poussée mondiale vers les ressources énergétiques renouvelables a eu un impact considérable sur l'industrie des nacelles d'éoliennes. Les progrès de la technologie des turbines ont conduit au développement de nacelles plus grandes conçues pour supporter des turbines plus puissantes. Les nacelles plus grandes accueillent des générateurs plus gros, qui produisent à leur tour plus d’électricité. Ceci est crucial alors que la demande d’énergies renouvelables continue de croître.

Alors que les pays cherchent à réduire leur dépendance aux combustibles fossiles et à passer à des sources d’énergie plus propres, la demande d’énergie éolienne monte en flèche, entraînant celle de nacelles d’éoliennes.

De nombreux gouvernements dans le monde mettent en œuvre des politiques de soutien, telles que des subventions, des incitations fiscales et énergie renouvelabledes objectifs pour encourager l’adoption de l’énergie éolienne. Ces politiques créeront un environnement favorable à la croissance du marché des nacelles. Les progrès continus de la technologie des éoliennes, notamment le développement de nacelles plus grandes et plus efficaces, rendent l’énergie éolienne plus compétitive et plus attractive.

Siemens Gamesa Renewable Energy est l'une des sociétés leaders sur le marché. Elle a officiellement démarré la fabrication sur son site d'assemblage de nacelles agrandi à Taiwan.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante d’énergie renouvelable pour accélérer la croissance du marché

La demande croissante d’énergies renouvelables est un catalyseur clé de la croissance du marché des nacelles d’éoliennes. Alors que les pays du monde entier cherchent à réduire leur empreinte carbone et à abandonner les combustibles fossiles, l’énergie éolienne est apparue comme une alternative viable et attrayante. Ces incitations rendent les projets éoliens plus réalisables économiquement, augmentant ainsi la demande d'éoliennes et, par conséquent, de nacelles.

L'investissement mondial dans les technologies de transition énergétique, y compris l'efficacité énergétique, a atteint un montant record de 1 300 milliards de dollars en 2022. Toutefois, l'investissement annuel devra être plus que quadruplé pour rester sur la bonne voie pour le scénario de 1,5 °C dans les perspectives mondiales de transition énergétique pour 2023 de l'IRENA. Les investissements dans les énergies renouvelables atteignent un niveau record, soit 0 500 milliards de dollars, mais moins d’un tiers de l’investissement moyen nécessaire chaque année. Les investissements n’arrivent pas non plus à la vitesse ou à l’échelle nécessaires pour accélérer les progrès vers l’accès mondial à l’énergie. L'investissement dans les solutions d'énergie renouvelable hors réseau en 2021 s'est élevé à 0,5 milliard de dollars, ce qui était inférieur au besoin de financement annuel de 2,3 milliards de dollars pour les produits d'énergie solaire hors réseau.

Augmentation des investissements dans les projets éoliens pour stimuler les progrès du marché des nacelles d’éoliennes

À mesure que les projets d’énergie éolienne augmentent en taille et en portée, la demande d’éoliennes et de leurs composants, y compris les nacelles, augmente en conséquence. Les projets de plus grande envergure nécessitent davantage de turbines, ce qui entraînera à son tour la demande de nacelles. Le développement de nouveaux parcs éoliens, tant terrestres qu'offshore, crée un flux constant de demande pour les éoliennes et leurs composants. À mesure que davantage de projets seront lancés, ce marché devrait se développer. De nombreuses entreprises se fixent des objectifs ambitieux en matière d’énergies renouvelables et investissent massivement dans l’énergie éolienne pour réduire leur empreinte carbone. Ces engagements entraîneront une demande accrue d'éoliennes et de nacelles.

La capacité éolienne terrestre mondiale de 5 044 GW en 2050 ne représente qu'une fraction (5,3 %) de la capacité mondiale de ressources éoliennes d'au moins 95 000 GW, selon l'estimation du comité technique international The Wind Energy Association (WWEA).

RESTRICTIONS DU MARCHÉ

Problèmes d’intégration au réseau qui entravent la croissance du marché

L'énergie éolienne est intermittente, ce qui signifie que sa production peut fluctuer en fonction des conditions météorologiques. L’intégration de grandes quantités d’énergie renouvelable variable dans le réseau nécessite des systèmes sophistiqués de gestion du réseau et des solutions de stockage d’énergie pour garantir la stabilité du réseau. L’introduction de l’énergie éolienne peut provoquer des fluctuations de tension dans le réseau, susceptibles de perturber la qualité de l’énergie et d’endommager les équipements sensibles. Les gestionnaires de réseau doivent mettre en œuvre des mesures pour atténuer ces fluctuations.

Le maintien de la fréquence du réseau électrique est essentiel à sa stabilité. L’instabilité du réseau électrique peut conduire à un moindre déploiement de projets d’énergie éolienne et, par conséquent, entraver la croissance du marché des nacelles d’éoliennes.

OPPORTUNITÉS DE MARCHÉ

Les progrès de la technologie éolienne offshore pour créer de nouvelles opportunités de croissance du marché

Les progrès rapides de la technologie éolienne offshore créent de nouvelles opportunités de croissance significatives pour le marché des nacelles d’éoliennes. À mesure que les parcs éoliens offshore deviennent plus efficaces, plus rentables et plus fiables, la demande de turbines plus grandes et plus puissantes, et par conséquent de nacelles, augmente.

Un rapport de l'IRENA prévoit que la capacité éolienne terrestre passera de 13 GW en 2015 à 400 GW d'ici 2045. Il indique également que les progrès technologiques ont réduit les coûts et accru la concurrence de l'éolien offshore. Le rapport prévoit que la capacité installée d’énergie éolienne offshore augmentera d’ici 2030 et sera presque décuplée d’ici 2050.

Les développements en matière de technologie de connexion au réseau facilitent l’intégration des parcs éoliens offshore à grande échelle aux réseaux électriques existants. Les progrès de la technologie éolienne offshore créent un environnement favorable à la croissance du marché. À mesure que l’industrie continue d’évoluer, les fabricants et fournisseurs capables de s’adapter à ces changements technologiques seront bien placés pour tirer parti des opportunités présentées par ce marché en croissance.

LES DÉFIS DU MARCHÉ

Problèmes technologiques pour créer des défis pour la croissance du marché

Les revers technologiques retardent le développement et le déploiement des parcs éoliens, limitant ainsi la croissance du marché. Il existe de nombreux problèmes dans une nacelle d’éolienne, tels que des systèmes électroniques sensibles et des composants critiques. Les problèmes les plus courants à l’intérieur d’une éolienne sont donc les pannes électriques et mécaniques. Les pannes électriques sont coûteuses et, malheureusement, constituent la déception la plus élémentaire des éoliennes. Par exemple, Fraunhofer a mené une étude sur les pannes électriques liées à l’humidité à l’intérieur des éoliennes. Elle a conclu que les conditions d'humidité et de température à l'intérieur des armoires des convertisseurs contribuaient à un climat interne aux armoires soumis à des variations saisonnières conduisant à des pannes électriques. Pourtant, les problèmes s’étendent au-delà de l’armoire du convertisseur.

Ces défis pourraient réduire le nombre de projets éoliens et créer des problèmes de demande de nacelles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ

Inclinaison croissante vers des turbines de plus grande taille pour devenir l’une des principales tendances du marché

La tendance croissante vers des éoliennes de plus grande taille est un moteur important de croissance sur le marché des nacelles d’éoliennes. À mesure que la taille des turbines augmente, la demande de nacelles plus grandes et plus puissantes pour s'adapter à l'augmentation de la capacité augmente également. Des turbines plus grandes peuvent produire plus d’électricité par unité de surface, réduisant ainsi le coût de production d’énergie. Ils exploitent également davantage d’énergie éolienne, ce qui entraîne une production énergétique globale plus élevée. Les turbines plus grandes bénéficient d'économies d'échelle, réduisant ainsi les coûts de fabrication et d'installation.

Selon un rapport d'energy.gov, la part des éoliennes installées devrait augmenter jusqu'à 3,5 MW ou plus d'ici 2023. Moins de machines sont nécessaires pour produire la même quantité d'énergie dans un parc éolien, ce qui entraînera une baisse des coûts.

La grande popularité des éoliennes de plus grande taille devrait également se poursuivre dans les années à venir, entraînant une nouvelle croissance du marché des nacelles d’éoliennes. Les fabricants capables de s’adapter à ces tendances et de développer des nacelles répondant aux exigences des turbines plus grandes seront bien placés pour tirer parti des opportunités du marché. Ce facteur constitue donc une tendance majeure sur le marché des nacelles d’éoliennes.

IMPACT DU COVID-19 SUR LE MARCHÉ MONDIAL DES NACELLES D’ÉOLIENNES

L’impact de la pandémie de COVID-19 sur les tendances de croissance du marché des nacelles d’éoliennes a été important en raison des perturbations de la chaîne d’approvisionnement mondiale causées par l’épidémie. Ces perturbations ont affecté la disponibilité de composants critiques, tels que les générateurs, les boîtes de vitesses et les roulements, entraînant des retards dans la fabrication et la livraison des nacelles et entravant la croissance des projets éoliens. Les perturbations induites par la pandémie et l’augmentation des coûts de transport ont entraîné une hausse des prix des nacelles et d’autres composants, rendant les projets d’énergie éolienne moins viables économiquement.

ANALYSE DE SEGMENTATION

Par déploiement

Les éoliennes terrestres sont largement installées en raison de leur rentabilité et de leur facilité d'installation par rapport à l'offshore

Le marché est segmenté en onshore et offshore en fonction du déploiement.

L’onshore est le segment dominant du marché des nacelles d’éoliennes. Les parcs éoliens terrestres sont moins chers à installer et à entretenir que les parcs éoliens offshore. En effet, il n'y a aucun investissement foncier dans l'installation d'ouvrages environnementaux ou la préparation des fonds marins, ce qui réduit considérablement les coûts d'investissement initiaux. De plus, les coûts de base des éoliennes terrestres sont inférieurs à ceux des infrastructures lourdes requises pour les éoliennes offshore. Le segment devrait détenir une part de marché de 87,11 % en 2026.

De vastes zones océaniques, en particulier dans les régions côtières, offrent d'abondantes ressources éoliennes et, de ce fait, le segment offshore devrait croître avec un TCAC de 60,65 % au cours de la période de prévision. Les parcs éoliens offshore subissent souvent des vents plus constants et plus forts que leurs homologues terrestres, ce qui entraîne une production d'énergie plus élevée. Les parcs éoliens offshore minimisent l’impact sur les terres et les écosystèmes associés par rapport aux projets terrestres. De nombreux gouvernements donnent la priorité au développement de l’éolien offshore en raison de son potentiel de production d’énergie renouvelable à grande échelle et de ses avantages économiques. Les améliorations apportées à la technologie des fondations flottantes et aux solutions de connexion au réseau ont rendu le développement éolien offshore plus réalisable et plus rentable. En août 2024, Siemens Gamesa Renewable Energy a démarré la production dans son usine d'assemblage de nacelles agrandie à Taichung, à Taiwan. L'entreprise fournira des nacelles pour les éoliennes de 14 MW qui seront installées sur le parc éolien de Hai Long en 2025. L'usine de nacelles Siemens Gamesa à Taichung est la première usine de fabrication de nacelles de l'entreprise en dehors de l'Europe. Le fabricant d’énergie éolienne a commencé à agrandir l’installation en 2022 pour la transformer en une chaîne d’assemblage complète. Cela comprenait des lignes de production pour l'assemblage des moyeux, l'assemblage des nacelles et l'assemblage final des nacelles, ainsi que les travaux liés à la production.

Par capacité

La demande de turbines à grande échelle augmente en raison de leur capacité à produire plus d’électricité que les autres turbines

Le marché est divisé selon la capacité en petites (moins de 101 KW), moyennes (101 KW-1 MW) et grandes (supérieures à 1 MW).

Le segment à grande échelle (supérieur à 1 MW) est le segment dominant du marché des nacelles d’éoliennes. Le segment devrait conquérir 41,70 % de part de marché en 2026. Les turbines plus grandes génèrent beaucoup plus d’électricité, ce qui les rend plus attractives économiquement pour les projets énergétiques à grande échelle. La production et l'installation de turbines plus grandes peuvent bénéficier d'économies d'échelle, réduisant ainsi les coûts. Les progrès dans la conception, les matériaux et les procédés de fabrication des turbines ont permis de construire des turbines plus grandes et plus efficaces.

La capacité installée de l’éolien offshore est passée de 67 mégawatts (MW) en 2000 à 20 gigawatts (GW) en 2017.

Le segment de taille moyenne (101 KW-1 MW) est le deuxième segment dominant du marché. Le segment devrait afficher un TCAC de 24,87% au cours de la période de prévision. Les éoliennes de taille moyenne sont souvent utilisées dans des projets à plus petite échelle ou dans des endroits éloignés où la connexion au réseau ou la disponibilité des terrains sont limitées. Par rapport aux turbines plus grandes, ces turbines peuvent avoir un coût actualisé de l'énergie (LCOE) plus élevé en raison d'économies d'échelle et de considérations d'efficacité.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES NACELLES D’ÉOLIENNES

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique. L’Asie-Pacifique est la région dominante sur le marché mondial des nacelles d’éoliennes.

Asie-Pacifique

Asia Pacific Wind Turbine Nacelle Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Une croissance économique rapide et une demande énergétique accrue propulseront la croissance du marché de la région Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 37,04 milliards de dollars en 2025, soit 52,63 % du chiffre d'affaires mondial, et devrait atteindre 50,6 milliards de dollars en 2026. De nombreux pays de la région connaissent une croissance économique rapide, entraînant une augmentation de la demande d'énergie. L’énergie éolienne est considérée comme une alternative propre et durable aux combustibles fossiles. Plusieurs pays de la région disposent d’abondantes ressources éoliennes, ce qui fait de l’énergie éolienne une option viable pour la production d’énergie. Le coût de l’énergie éolienne a considérablement diminué ces dernières années, ce qui la rend plus compétitive par rapport aux sources d’énergie traditionnelles. Les progrès de la technologie des turbines, notamment des turbines de plus grande taille et une efficacité accrue, ont rendu l’énergie éolienne plus attrayante pour les investisseurs et les décideurs politiques de la région Asie-Pacifique. Il existe une prise de conscience croissante du changement climatique et de la nécessité de sources d’énergie durables, ce qui stimule la demande d’énergie éolienne. Le marché chinois devrait atteindre 41,15 milliards de dollars en 2026, tandis que celui de l'Inde devrait atteindre 2,11 milliards de dollars et celui du Japon 0,99 milliard de dollars en 2026.

En juin 2024, Dongfang Electric China (DEC) a installé le 5 juin une éolienne offshore de 18 MW sur un site d'essai offshore à Shantou, dans la province du Guangdong.ème. Ce modèle a un diamètre de rotor de 260 mètres et une superficie de 53 000 mètres carrés. Selon l'entreprise, 72 gigawattheures d'électricité produits par an par l'éolienne suffisent à alimenter en électricité 36 000 maisons.

Le composant principal de l'éolienne est le générateur d'énergie fixe 18.X développé en interne par DEC, qui affirme que la nouvelle machine présente de faibles vibrations, un faible bruit et une température douce accrue. Début 2023, l'équipementier chinois CSSC Haizhuang Wind Power, une filiale de China State Shipbuilding Corporation (CSSC), a construit la nacelle terrestre modèle H260-18 MW de 18 MW.

Amérique du Nord

Des ressources éoliennes importantes pour stimuler la croissance du marché nord-américain

L'Amérique du Nord a contribué à hauteur de 16,44 % au marché mondial en 2025, avec une valorisation de 11,57 milliards de dollars, et devrait atteindre 14,28 milliards de dollars en 2026. Les États-Unis et le Canada ont fixé des objectifs ambitieux en matière d'énergie renouvelable, conduisant à une augmentation des investissements dans l'énergie éolienne. Les gouvernements des deux pays ont mis en œuvre des politiques et des incitations, telles que des crédits d'impôt et des crédits d'impôt à la production, pour encourager le développement de projets d'énergie éolienne. La taille du marché américain devrait atteindre 1,75 milliard de dollars en 2026. L'Amérique du Nord dispose d'importantes ressources éoliennes, en particulier dans les grandes plaines et le long des côtes, ce qui en fait une région attractive pour le développement de l'énergie éolienne. Les améliorations apportées à la technologie des éoliennes, notamment des turbines de plus grande taille et une efficacité accrue, ont rendu l’énergie éolienne plus rentable et plus compétitive. Selon le rapport du GWEC, environ 60 GW de capacité éolienne terrestre seront ajoutés en Amérique du Nord au cours des cinq prochaines années, dont 92 % seront construits aux États-Unis et le reste au Canada.

Europe

L’important potentiel éolien offshore et l’expansion du secteur des énergies renouvelables stimulent la croissance régionale

L'Europe représentait 17,56 milliards de dollars en 2025, soit 24,95 % de la part de marché mondiale, et devrait atteindre 24,45 milliards de dollars en 2026. L'Europe a été témoin du développement de plusieurs parcs éoliens offshore à grande échelle, qui nécessitent un nombre important de nacelles. Les fabricants européens ont été à l’avant-garde des avancées technologiques en matière de conception, de fabrication et de matériaux de nacelles. L’Union européenne a fixé des objectifs ambitieux en matière d’énergies renouvelables et met fortement l’accent sur la durabilité. Cela a stimulé la demande d’énergie éolienne et, par conséquent, de nacelles. L'Europe dispose d'un paysage concurrentiel pour les fabricants de nacelles, avec plusieurs acteurs mondiaux et fournisseurs régionaux opérant sur le marché. La Commission européenne a publié son paquet sur l’énergie éolienne, qui présente 15 mesures visant à renforcer la compétitivité de la chaîne d’approvisionnement gazière de la région. La Commission et la Banque européenne d'investissement (BEI) travaillent sur ce projet. La plupart des coutumes associées aux États membres de l'UE sont avancées et, par conséquent, la chaîne d'approvisionnement en gaz européenne est en expansion. Mais il faudra davantage d’énergie pour aider l’UE à atteindre ses objectifs énergétiques. La valeur marchande au Royaume-Uni devrait atteindre 5,83 milliards de dollars en 2026.

En revanche, l’Allemagne prévoit d’atteindre 5,32 milliards de dollars et la France devrait détenir 0,76 milliard de dollars en 2025.

L'Union européenne souhaite construire des parcs éoliens dans toute la région et souhaite des éoliennes fabriquées localement. La loi sur l’industrie nette zéro exige 36 GW de capacité d’énergie éolienne dans l’UE d’ici 2030. Pour y parvenir, il est nécessaire de renforcer la compétitivité de l’industrie éolienne de la région ; sans problème, elle pourra produire la quantité d’éoliennes dont l’Europe a besoin.

La supply chain participe aux nouveaux investissements annoncés à travers l’Europe. Par exemple, le fabricant d'éoliennes Vestas lancera une nouvelle nacelle et une nouvelle usine de pales à Szczecin, en Pologne. Les deux usines devraient créer plus de 1 700 emplois directs d’ici 2026. Siemens Energy prévoit d’embaucher environ 4 000 nouveaux salariés en Europe pour augmenter la capacité de production du réseau d’équipements.

l'Amérique latine

Augmenter les investissements dans les projets d’énergie renouvelable pour stimuler la croissance du marché dans la région.

En 2025, le marché de l'Amérique latine s'élevait à 3,18 milliards de dollars, soit 4,52 % de la demande mondiale, et devrait atteindre 5,26 milliards de dollars en 2026.

De nombreux pays d’Amérique latine, dont le Brésil, le Chili et l’Uruguay, ont adopté des mesures de soutien destinées à diversifier leur mix énergétique. Ces mesures consistent en des incitations financières et des structures réglementaires qui favorisent le développement de l'énergie éolienne. Par exemple, la politique nationale du Brésil sur le changement climatique soutient la croissance de l'utilisation des énergies renouvelables comme élément de son approche à long terme. Ces initiatives créent un climat propice à l’expansion de la fabrication de nacelles à mesure que le besoin d’éoliennes augmente.

En mars 2024, le développeur d'infrastructures énergétiques Sempra Infrastructure a passé une commande de turbines auprès du producteur éolien danois Vestas pour le développement du parc éolien Cimarron de 319 MW au Mexique. Cette commande comprend la fourniture et l'installation de 46 turbines Vestas V163-4,5 MW et de 18 turbines V162-6,2 MW supplémentaires. Une fois le parc éolien terminé, Vestas délivrera également un contrat de service de dix ans pour l'exploitation et la maintenance du parc éolien.

Moyen-Orient et Afrique

De nombreux pays de la MEA fixent des objectifs ambitieux en matière d’énergies renouvelables pour diversifier leur mix énergétique

Le marché au Moyen-Orient et en Afrique a atteint 1,03 milliard de dollars en 2025, soit 1,47 % du chiffre d'affaires total du marché, et devrait atteindre 1,4 milliard de dollars en 2026. De nombreux pays du Moyen-Orient et d'Afrique (MEA) se fixent des objectifs ambitieux en matière d'énergies renouvelables pour diversifier leur mix énergétique et réduire leur dépendance aux combustibles fossiles. L’énergie éolienne est considérée comme un élément clé de ces stratégies. La région dispose d’importantes ressources éoliennes, notamment dans les zones côtières et les déserts. Les économies en croissance de nombreux pays de la MEA stimulent la demande d’énergie. L’énergie éolienne est considérée comme une source d’électricité durable et fiable. Les investissements dans les infrastructures du réseau électrique et les lignes de transport soutiendront la croissance des projets d’énergie éolienne dans la région. La taille du marché du CCG est estimée à 0,27 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les initiatives de GE Electric en matière d'énergie propre en font l'acteur dominant du marché

Le marché mondial est principalement fragmenté et compte des acteurs clés opérant dans l’industrie. À l’échelle mondiale, General Electric domine le marché. En janvier 2023, General Electric a déclaré qu'elle avait soumis son projet de construire deux nouvelles usines à New York si elle recevait suffisamment de commandes de clients dans un contexte de demande continue du gouvernement pour 4,6 gigawatts d'énergie éolienne. Pour soutenir l'histoire locale et la vision de New York de devenir le parc éolien du pays, GE prévoit de construire une usine avec Carver Companies sur le site de Coymans Harbour. Ces nouvelles installations, qui fournissent une installation de pales et une installation de nacelle, sont conçues pour promouvoir New York en tant que base de l'économie de l'énergie propre et soutenir la communauté locale grâce à des pratiques durables et des avantages économiques positifs.

Certaines des principales entreprises présentées dans le rapport :

- General Electric (États-Unis)

- Nordex SE (Allemagne)

- Vestas Wind System A/S (Danemark)

- Enercon(Allemagne)

- Bora Energy (Allemagne)

- Suzlon Energy Limited (Inde)

- Leitwind (Italie)

- Hexcel (États-Unis)

- Siemens Gamesa (Allemagne)

- Enel Green Power (Italie)

- EWT(ROYAUME-UNI.)

- BFG International (Bahreïn)

- Sinovel (Chine)

- Hitachi Ltée.(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En septembre 2024,KNUD E HANSEN a introduit un nouveau concept de protection de l'alimentation électrique externe avec une conception flottante « Jack-up on Jack-up ». Cette plateforme de nouvelle génération est conçue pour fournir une solution plus sûre et plus efficace pour protéger les appareils électroniques, notamment pour les installations extérieures. Le véhicule dispose d'une plate-forme de travail de 15 m de large qui peut être élevée à la hauteur de la nacelle de l'éolienne, éliminant ainsi le recours aux dangereuses méthodes d'accès aux câbles utilisées pour maintenir les pales.

- En août 2024,Les partenaires de Nordex à Rostock ont franchi une étape importante en construisant la 2 000e nacelle Delta4000 sur le site de production de l'entreprise en Allemagne. La nacelle sera installée dans un parc éolien en Turquie avec 11 autres moteurs N163/6.X. Depuis mars 2019, Nordex dispose de nacelles, moyeux, entraînements et chariots de commande Delta4000 dans son usine de Rostock.

- En juin 2024,Vestas, leader mondial des solutions d'énergie renouvelable, a attribué un contrat majeur à Maersk pour la fourniture des éoliennes ultra-robustes V236, les plus grandes jamais construites. Le cœur de la turbine de 15 MW pèse à lui seul 260 tonnes et sera installé dans la nacelle de la centrale Vesta de Lindo, au Danemark. Maersk se chargera du transport des équipements spéciaux depuis le point de rassemblement de Lommel, en Belgique, via Anvers jusqu'au port de Lindo. Le moteur est l’une des pièces les plus importantes de la nacelle. La nacelle finale du V236 pèse plus de 630 tonnes, moteur compris.

- En juin 2024, la société londonienne Sense Wind a annoncé son intention d'installer une éolienne de 6 MW en Écosse. La caractéristique unique de cette installation est l'utilisation des systèmes d'installation Naselli avec un rotor qui peut être construit et installé sans grue spécialisée. À mesure que l’énergie éolienne devient de plus en plus puissante, les fabricants de générateurs électriques produisent des appareils plus gros pouvant alimenter plusieurs maisons à la fois.

- En décembre 2023,Le fabricant chinois d'éoliennes MingYang Smart Energy a produit avec succès sa première éolienne offshore de 18 MW. La nacelle, composée de composants majeurs tels que la boîte de vitesses, le moteur et les systèmes de contrôle, est un élément important des éoliennes offshore. Avec cette réalisation, MingYang rejoint un petit groupe d'entreprises capables de produire ces puissantes nacelles. Ce développement a constitué une étape importante vers le développement de la technologie éolienne terrestre et vers l’atteinte des objectifs ambitieux en matière d’énergie renouvelable fixés par certains pays.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

En mai 2023, GE Vernova a annoncé son intention d'investir 50 millions de dollars dans une usine de fabrication de nacelles éoliennes offshore à Schenectady, créant ainsi plus de 160 nouveaux emplois à temps plein. Cette annonce vient compléter les efforts déployés par l’État de New York pour diriger le pays dans le développement d’une économie verte, la réduction des émissions de gaz à effet de serre et la lutte contre le changement climatique. GE allouera des fonds pour la modernisation des installations et l'ajout de nouvelles machines et équipements afin d'améliorer la production de nacelles pour la gamme d'éoliennes terrestres de 6,1 mégawatts de l'entreprise. La chaîne d'assemblage de production sera installée dans l'usine où GE Vernova persiste dans la fabrication de turbines à vapeur et de générateurs.

COUVERTURE DU RAPPORT

Le rapport fournit un aperçu détaillé du marché et se concentre sur les aspects clés, tels que les principales entreprises et leurs opérations de fabrication et de production de nacelles d’éoliennes. En outre, il offre un aperçu des tendances et des technologies du marché et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 18,71 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par déploiement, par capacité et par région |

|

Segmentation |

Par déploiement

|

|

Par capacité

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 70,39 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 18,71 % au cours de la période de prévision.

En termes de capacité, le segment à grande échelle (supérieur à 1 MW) est en tête du marché.

La taille du marché de l’Asie-Pacifique était évaluée à 37,04 milliards USD en 2025.

La demande croissante d’énergies renouvelables stimule la croissance des marchés.

Certains des principaux acteurs du marché sont General Electric, Nordex SE, Enercon, Bora Energy, Hexcel et d'autres.

La taille du marché mondial devrait atteindre une valorisation de 378,64 milliards USD d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.