Taille, part et analyse de l’industrie du marché des infrastructures sans fil, par type de connectivité (5G, 4G et LTE, 3G, 2G et satellite), par infrastructure (petites cellules, noyau mobile, macro-cellules, réseaux d’accès radio, système d’antennes distribuées, Cloud RAN, Wi-Fi de l’opérateur, liaisons terrestres et SATCOM), par plate-forme (gouvernementale, de défense et commerciale) et prévisions régionales, 2026-2034

Taille et tendances du marché des infrastructures sans fil

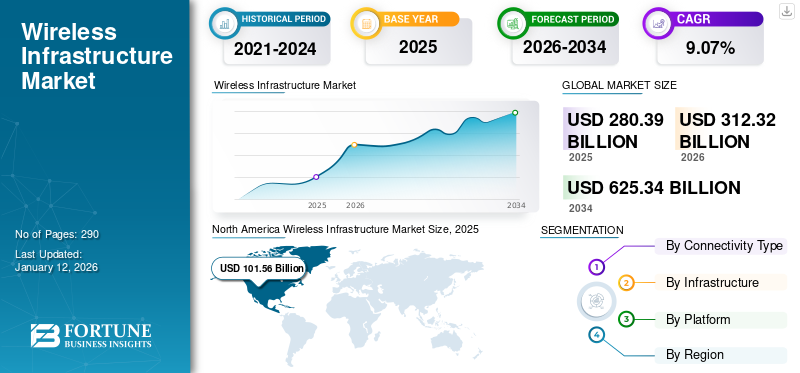

La taille du marché mondial des infrastructures sans fil était évaluée à 280,39 milliards USD en 2025 et devrait passer de 312,32 milliards USD en 2026 à 625,34 milliards USD d'ici 2034, avec un TCAC de 9,07 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des infrastructures sans fil avec une part de marché de 36,22 % en 2025.

L'infrastructure de réseau sans fil englobe des connexions telles que la 5G, la 4G et LTE, la 3G et la 2G, desservant principalement les abonnés mobiles. Bring Your Own Device (BYOD) et Wear Your Own Device (WYOD) deviennent de plus en plus populaires, augmentant la demande de données à haut débit et de connectivité plus rapide dans le secteur des communications commerciales. De plus, l’utilisation accrue de la connectivité par satellite dans les secteurs de la défense et de la marine devrait stimuler la croissance du marché au cours de la période de prévision.

L'infrastructure comprend des petites cellules, des macro-cellules, des RAN,systèmes d'antennes distribuées, cloud RAN, Wi-Fi de l'opérateur, noyau mobile, liaison frontale, liaison terrestre et connexion par satellite. Avec une connectivité accrue dans des pays comme les États-Unis et le Royaume-Uni, la portée de la technologie des équipements s'est élargie ces dernières années, en particulier dans le domaine des équipements à petites cellules. L'infrastructure se compose d'antennes ainsi que de composants matériels et logiciels de support.

Le marché des infrastructures sans fil est très dynamique et compétitif, stimulé par l'adoption rapide de la technologie 5G, l'augmentation du trafic de données mobiles et l'expansion de la connectivité IoT. Les principaux acteurs de ce marché sont des entreprises mondiales de télécommunications et de technologie qui proposent une large gamme de solutions d'infrastructure sans fil, notamment des équipements réseau, des stations de base 5G, des liaisons par fibre optique et des réseaux d'accès radio virtualisés (RAN). Le marché est dominé par un mélange detélécommunicationsdes géants et des innovateurs technologiques, avec Huawei, Samsung, Ericsson, Nokia et Cisco parmi les principaux acteurs à l'origine de l'expansion du réseau 5G et des technologies sans fil de nouvelle génération dans le monde.

La pandémie de COVID-19 a posé des défis sans précédent à de nombreuses opérations d’entreprise en raison du ralentissement économique et d’autres problèmes associés. Les retards dans la production du matériel 5G et les perturbations de la chaîne d'approvisionnement ont entraîné des revers à court et moyen terme pour le déploiement de la 5G, entravant potentiellement la progression du marché mondial à court terme. À l’inverse, les fabricants du monde entier mettent en œuvre des stratégies de transformation numérique pour apporter une valeur commerciale essentielle dans des aspects tels que la supériorité concurrentielle, l’amélioration de l’efficacité opérationnelle et la différenciation sur le marché. Le déploiement de la 5G et des réseaux sans fil privés peut satisfaire les besoins d’automatisation des entreprises et les demandes essentielles de connectivité. Ces facteurs devraient accélérer le développement de l’infrastructure des réseaux sans fil dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES INFRASTRUCTURES SANS FIL

- Taille du marché en 2025 : 280,39 milliards USD

- Taille du marché en 2026 : 312,32 milliards USD

- Taille du marché prévue pour 2034 : 625,34 milliards USD

- TCAC : 9,07 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des infrastructures sans fil avec une part de marché de 36,22 % en 2025.

- Le segment 4G et LTE devrait détenir une part de 26,1 % en 2024.

- La catégorie des macrocellules détenait la plus grande part du marché des infrastructures sans fil en 2026, représentant 21,37 %.

Amérique du Nord

L'Amérique du Nord a généré 101,56 milliards de dollars, contribuant à hauteur de 36,22 % aux revenus du marché mondial, et devrait atteindre 112,33 milliards de dollars en 2026.

Europe

Le marché européen représentait 77,94 milliards de dollars en 2025, soit 27,80 % de l'industrie mondiale, et devrait atteindre 87,07 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 65,38 milliards de dollars en 2025, soit 23,32 % de la part de marché mondiale, et devrait atteindre 73,7 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 95,96 milliards de dollars d'ici 2026.

Japon

Le marché japonais devrait atteindre 13,29 milliards de dollars d'ici 2026.

En savoir plus

IMPACT DE LA GUERRE RUSSIE-UKRAINE

Des avancées technologiques d’origine militaire pour amplifier la demande de produits

La guerre entre la Russie et l’Ukraine a conduit à une utilisation croissante des services sans fil dans toute l’Europe, notamment dans les pays de l’OTAN. Les forces de défense s’appuient sur des équipements de télécommunications avancés et des services Internet pour les communications et la navigation militaires.

Dans la récente guerre en cours entre la Russie et l’Ukraine, le projet d’antenne Starlink de SpaceX a amplifié l’efficacité du GPS et des systèmes anti-détection. La montée des conflits militaires a donné lieu à une demande de systèmes de transmission sécurisés, ainsi qu’à l’agilité nécessaire pour des opérations précises.

La guerre a démontré le déploiement du multiplateformeanti-brouillageantennes pour empêcher la détection et l’intrusion. Les antennes anti-brouillage multiplateformes peuvent être montées sur des drones et des véhicules et conviennent aux applications au sol et aéronautiques. De tels systèmes introuvables devraient stimuler la croissance du marché dans les années à venir.

En outre, la plupart des opérateurs de télécommunications proposent des appels internationaux gratuits vers l'Ukraine ou suppriment les frais d'itinérance avec ce pays. Le groupe européen de télécommunications ETNO a offert des cartes SIM aux réfugiés dans les pays voisins, activé les programmes de « don par SMS » pour aider différentes organisations d'aide aux réfugiés, offert une connexion Wi-Fi gratuite dans les camps de réfugiés et fourni gratuitement des chaînes ukrainiennes dans des bouquets IPTV.

Points clés du marché des infrastructures sans fil

Taille et prévisions du marché

- Taille du marché en 2025 : 280,39 milliards USD

- Taille du marché en 2026 : 312,32 milliards USD

- Taille du marché prévue pour 2034 : 625,34 milliards USD

- TCAC : 9,07 % de 2026 à 2034

Part de marché

- L'Amérique du Nord a dominé le marché des infrastructures sans fil avec une part de 36,22 % en 2025, soutenue par un déploiement agressif de la 5G, une large base de consommateurs et de solides investissements des secteurs public et privé. Le marché américain est en tête de la région, alimenté par la demande de connectivité à haut débit dans les applications de télécommunications, de défense et d'IoT.

- Par type de connectivité, le segment 5G devrait connaître la croissance la plus rapide, tirée par les déploiements de réseaux de nouvelle génération, une faible latence et des capacités de connexion plus larges. Parallèlement, les macrocellules continuent de détenir la plus grande part des infrastructures, offrant une couverture étendue dans les zones urbaines et semi-urbaines.

Faits saillants du pays

- États-Unis : expansion rapide des services 5G par des opérateurs comme AT&T et Verizon, associée à l'augmentation du trafic de données mobiles et aux initiatives soutenues par le gouvernement pour sécuriser les réseaux sans fil dans les applications de défense.

- Chine : leader dans l'adoption de la 5G et des technologies sans fil avancées avec plus de 1,3 million de stations de base et une vaste base d'abonnés dépassant 700 millions, prenant en charge l'IoT et l'automatisation industrielle.

- Inde : connaît une croissance exponentielle du nombre d'abonnés mobiles et de l'adoption des smartphones, ce qui stimule la demande d'infrastructures sans fil améliorées et de connectivité Internet haut débit.

- Europe : présence de fabricants clés comme Ericsson, Nokia et Inmarsat, qui se concentrent sur les solutions sans fil de nouvelle génération et soutiennent la densification des réseaux dans les centres urbains.

TENDANCES DU MARCHÉ DES INFRASTRUCTURES SANS FIL

Le besoin croissant de centres de données Edge et de DAS propulse la croissance du marché

Les tendances actuelles dans les réseaux 4G, 5G et au-delà de la 5G englobent des stratégies de densification et d'amélioration de la couverture, des développements de spectre, la personnalisation du réseau et des fonctionnalités intelligentes, la virtualisation et l'intégration dans le cloud. Ces tendances offrent aux fournisseurs de services de plus grandes opportunités de personnalisation, de déploiement et d'optimisation du réseau. Les principaux acteurs du marché se concentrent sur la technologie OpenRAN, qui suscite une transformation dans l'industrie en encourageant les interfaces ouvertes au sein du réseau mobile, conduisant à une plus grande diversité d'acteurs et de fournisseurs de l'industrie. De plus, l’essor des centres de données de périphérie multi-locataires soutient la demande croissante des OEM pour des services de personnalisation en réalité augmentée/réalité virtuelle,Intelligence artificielle (IA),et applications IoT. Spectrum propose des ressources d'interface radio pour la communication sans fil. Le spectre est réattribué et les technologies traditionnelles sont remplacées par de nouvelles technologies dans une bande de fréquences spécifique. Par exemple, le spectre de 850 MHz et 1 900 MHz initialement utilisé par les technologies 2G et 3G a été réutilisé pour prendre en charge les technologies 5G.

De plus, les systèmes d'antennes distribuées (DAS) sont couramment déployés dans les infrastructures sans fil car ils améliorent la couverture dans de grands endroits tels que les stades, les gratte-ciel et les centres de congrès. Le DAS amplifie le signal RF analogique de liaison descendante et le transmet aux antennes passives via un réseau de prises, de câbles coaxiaux et de répartiteurs, améliorant ainsi la qualité du signal et garantissant des communications fiables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

OPPORTUNITÉS DE MARCHÉ

L’accent croissant mis sur la sécurité aérienne et la connaissance de la situation propulse la croissance du marché

La demande de dispositifs d'interface avec les avions a augmenté ces dernières années en raison de plusieurs facteurs, notamment l'accent accru mis sur l'amélioration de la sécurité des vols et de la connaissance de la situation. Pour améliorer la sécurité des vols et la connaissance de la situation, il est essentiel d'intégrer les données de divers systèmes de l'avion, telles que les paramètres de navigation, de météo et de moteur. Le dispositif d'interface de l'avion sert de plate-forme centrale pour l'échange de données, facilitant la communication entre les différents systèmes avioniques et permettant un partage efficace des informations. En favorisant une intégration transparente des données, ces appareils améliorent la connaissance de la situation et aident les pilotes à prendre des décisions éclairées, contribuant ainsi à améliorer la sécurité des vols. De plus, les dispositifs d'interface avec l'avion permettent de surveiller en temps réel les paramètres critiques de l'avion, notamment les performances du moteur, le rendement énergétique et l'état général du système.

FACTEURS DU MARCHÉ

Augmentation de la demande de connectivité Internet haut débit pour stimuler la croissance du marché

La technologie sans fil connaît une croissance considérable en raison de l’introduction de solutions technologiquement avancées à travers le monde. L’expansion rapide de la couverture du réseau mobile a atteint les zones reculées. Une demande croissante de technologies sans fil entraîne une réduction des frais d'utilisation des données en raison de la concurrence croissante dans le secteur. L’augmentation continue du trafic réseau, le déploiement d’infrastructures et la demande croissante de connexions sans fil en raison de nombreux avantages stimulent la croissance du marché. De plus, la demande croissante de services 5G et de connectivité Internet haut débit avancée stimule encore davantage la croissance du marché.

- Par exemple, les États-Unis ont lancé les services 5G en 2019 et accéléré la connectivité réseau en 2021. Des acteurs clés, tels qu’AT&T et Verizon, ont introduit leur spectre C-BAND en 2021, les deux sociétés investissant collectivement 68,8 milliards de dollars dans l’acquisition de spectre.

Les opérateurs européens ont également développé leurs réseaux 5G. Les plus grands opérateurs chinois, tels que China Unicom, China Mobile et China Telecom, ont activement ajouté de nouveaux clients 5G chaque mois. Les rapports chinois du MIIT indiquent que le pays compte plus de 700 millions d’abonnés 5G et plus de 1,3 million de stations de base 5G. La demande croissante de services Internet rapides et d’une meilleure connectivité continue d’alimenter les innovations dans les technologies sans fil. Les progrès technologiques croissants et l’augmentation du trafic réseau sont les principaux moteurs de la croissance du marché des infrastructures sans fil.

L’adoption croissante de l’IoT stimule la croissance du marché

La croissance rapide de l'utilisation des données sur les appareils électroniques avancés tels que les smartphones, l'électronique de défense et les ordinateurs de bureau robustes rend largement nécessaire la mise en place de réseaux sans fil à travers le monde. Au cours des dernières années, le nombre d’utilisateurs de smartphones et le trafic de données mobiles ont connu une croissance exponentielle.

Selon un rapport d'Ericsson, il y aurait près de 1,9 milliardsInternet des objets (IoT)appareils connectés utilisés dans le monde entier en 2024. Le nombre d’appareils connectés à l’IoT atteindra 38,6 milliards d’ici 2025 dans le monde. L'utilisation croissante de ces appareils crée une énorme demande de composants tels que des capteurs, des émetteurs, des récepteurs et des processeurs. Ainsi, la demande croissante pour de tels systèmes et composants d’infrastructure stimule la croissance du marché.

- En octobre 2021, COMSovereign, un développeur américain de systèmes de communication 5G et 4G LTE, a conclu un partenariat avec Total Network Solutions (TNS) pour explorer comment la technologie blockchain pourrait améliorer la sécurité des réseaux sans fil aux États-Unis. Dans le cadre du projet, les sociétés développeront et intégreront l'eSIM, une authentification multifacteur avancée et un identifiant d'équipement mobile (MEID) tokenisé, également connu sous le nom de MEID amélioré (E-MEID), pour enregistrer en toute sécurité les données de sécurité du réseau sur un blockchain.

En outre, la demande croissante d’appareils électroniques avancés pour soutenir la numérisation dans le secteur de l’aérospatiale et de la défense accroît encore l’utilisation d’Internet et des services de réseau. En réponse, les opérateurs de réseaux étendent leurs capacités en déployant une infrastructure sans fil avancée dans différents pays, stimulant ainsi la croissance du marché.

RESTRICTIONS DU MARCHÉ

Complexités associées au développement de systèmes d’infrastructure sans fil et d’architecture de conception pour entraver la croissance du marché

Garantir une distribution et une connectivité efficaces reste une priorité absolue pour les entreprises manufacturières. Les progrès technologiques et l’introduction de nouveaux produits devraient accroître le besoin d’une infrastructure sans fil robuste. Cependant, plusieurs problèmes entravent la croissance du marché, notamment les problèmes de connectivité et les retards dans la normalisation. La croissance rapide des réseaux sans fil soulève également des inquiétudes telles que des violations de réseau et des violations de la confidentialité des données, ce qui entrave encore davantage le développement du marché. Les signaux sans fil sont souvent obstrués par diverses barrières telles que des portails, des murs et des personnes, entraînant des inefficacités de communication et une perte occasionnelle de connectivité. La force du signal dépend de la distance et du positionnement des récepteurs.

Les dépenses importantes liées à la conception et au développement de différents composants d’infrastructure sans fil tels que les capteurs, les émetteurs, les récepteurs et les processeurs entravent la croissance du marché. De plus, la transmission sans fil peut être plus lente et moins efficace que les réseaux filaires, ce qui peut freiner la croissance du marché.

ANALYSE DE SEGMENTATION

Par type de connectivité

Adoption rapide de la technologie 5G pour stimuler la croissance du segment 5G

Le marché est divisé en 5G, 4G & LTE, 3G, 2G et satellite, en fonction de la connectivité.

Le segment 5G devrait connaître la croissance la plus rapide au cours de la période de prévision. La demande mondiale pour la technologie 5G est alimentée par le haut débit, la connexion plus large et la faible latence de la technologie de nouvelle génération. Les besoins des clients peuvent ne pas être satisfaits par la technologie 4G, qui consomme une quantité considérable de données et nécessite un service Internet sans fil efficace. Avec l’utilisation accrue des services sans fil et des appareils intelligents, des réseaux dotés de plus grandes capacités, comme la technologie 5G, sont nécessaires. Le segment satellite représentait 39,75 % de la part de marché totale en 2026.

- Le segment 4G et LTE devrait détenir une part de 26,1 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par infrastructure

Augmentation de l'installation d'appareils satellites dotés de macrocellules dans des applications commerciales pour propulser les potentiels de croissance

Par infrastructure, le marché est divisé enSATCOM, macrocellule, réseau d'accès radio (RAN), petites cellules, système d'antennes distribuées (DAS), cloud RAN, Wi-Fi opérateur, noyau mobile et liaison.

La catégorie des macrocellules détenait la plus grande part du marché des infrastructures sans fil en 2026, représentant 21,37 % de la part de marché totale. Les sites de macro-cellules offrent une couverture réseau étendue et prennent en charge divers besoins de connectivité, notamment les appareils 4G et 5G. Il est également utilisé pour améliorer la couverture des smartphones, des appareils mobiles et des appareils IoT afin de prendre en charge les technologies 4G et 5G. L'infrastructure sans fil comprend plusieurs macrocellules, chacune couvrant un rayon d'environ 20 à 30 kilomètres en zones urbaines et suburbaines. La modernisation des infrastructures existantes est un processus long qui nécessite souvent des autorisations gouvernementales pour la construction et le déploiement de réseaux de consommateurs bien distribués. L'infrastructure nécessite également la croissance deantennesites dans d’autres pays pour répondre à la demande des consommateurs. Le marché est susceptible de croître au cours des prochaines années, à mesure que la demande d'installations à large couverture augmentera dans les zones urbaines et semi-urbaines.

Par plateforme

Besoin croissant de mise à niveau des appareils de communication militaires vers une connectivité sans fil pour propulser le marché

Par plate-forme, le marché est divisé en commercial et gouvernemental et défense.

Le segment du gouvernement et de la défense représentait la majorité de la part de marché en 2024 et devrait augmenter à un rythme substantiel au cours de la période de prévision. En raison de l’augmentation des dépenses publiques visant à accroître les capacités du secteur militaire et maritime, le segment gouvernement et défense devrait connaître une croissance rapide. Le segment commercial représentait 23,80 % de la part de marché totale en 2026.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES INFRASTRUCTURES SANS FIL

Le marché mondial est segmenté, en fonction des régions, en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

Amérique du Nord

North America Wireless Infrastructure Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord a généré 101,56 milliards de dollars, contribuant à hauteur de 36,22 % aux revenus du marché mondial, et devrait atteindre 112,33 milliards de dollars en 2026, grâce à la forte présence des fabricants et des prestataires de services dans la région. Cette domination est en outre attribuée à l’énorme base de consommateurs et à la demande importante du secteur de la défense au cours de la période de prévision. Le marché américain des infrastructures sans fil constitue un segment critique et en croissance rapide du secteur mondial des infrastructures sans fil. Elle est motivée par le déploiement agressif de la 5G, la forte demande des consommateurs pour une connectivité rapide et de solides investissements de la part des secteurs privé et public. Le marché américain devrait atteindre 95,96 milliards de dollars d'ici 2026.

Europe

Le marché européen représentait 77,94 milliards de dollars en 2025, soit 27,80 % de l'industrie mondiale, et devrait atteindre 87,07 milliards de dollars en 2026, en raison de la présence de fabricants clés et de leaders technologiques dans cette région, tels qu'Inmarsat plc, Ericsson, Three UK et Deutsche Telekom. Le marché britannique devrait atteindre 24,54 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 22,01 milliards de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 65,38 milliards USD en 2025, soit 23,32 % de la part de marché mondiale, et devrait atteindre 73,7 milliards USD en 2026. L’Asie-Pacifique devrait connaître une croissance rapide au cours des prochaines années, en raison de l’augmentation considérable du nombre d’abonnés mobiles commerciaux et d’utilisateurs Internet dans les pays en développement comme l’Inde et la Chine. Le marché japonais devrait atteindre 13,29 milliards USD d'ici 2026, le marché chinois devrait atteindre 28,62 milliards USD d'ici 2026 et le marché indien devrait atteindre 16,94 milliards USD d'ici 2026.

Moyen-Orient

Le marché du Moyen-Orient devrait croître à un TCAC considérable en raison du grand nombre d'utilisateurs mobiles et du secteur touristique en expansion, qui contribue à la demande d'infrastructures sans fil robustes.

Reste du monde

L’Asie-Pacifique a enregistré une taille de marché de 65,38 milliards de dollars en 2025, soit 23,32 % de la part de marché mondiale, et devrait atteindre 73,7 milliards de dollars en 2026. Le marché dans le reste du monde devrait croître rapidement en raison de l’adoption croissante d’appareils de communication sans fil à l’échelle mondiale.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les acquisitions et les collaborations pour renforcer leur position sur le marché

Le paysage concurrentiel du marché met en évidence la domination de plusieurs acteurs majeurs, tels que Huawei Technologies Co., Ltd., Qualcomm Technologies Inc., ZTE Corporation et NEC Corporation. La prédominance de ces sociétés peut être liée à leurs portefeuilles complets de matériel, de solutions logicielles et d’équipements sans fil, ainsi qu’à leurs investissements importants en R&D et à leurs acquisitions stratégiques.

Ces entreprises de premier plan explorent différentes stratégies de croissance, telles que les fusions, les coentreprises et les acquisitions. Ils se concentrent également sur le lancement de nouveaux produits, la conclusion d'accords à long terme avec des fournisseurs de services et l'établissement de partenariats stratégiques avec les constructeurs OEM qui devraient renforcer leur position dans le secteur des infrastructures sans fil.

LISTE DES PRINCIPALES ENTREPRISES D'INFRASTRUCTURES SANS FIL PROFILÉES

- Capgemini Ingénierie(France)

- Ciena Corporation (États-Unis)

- Cisco Systems, Inc.(NOUS.)

- D-Link Corporation (Taïwan)

- Fujitsu(Japon)

- Huawei Technologies co., Ltd. (Chine)

- NEC Corporation (Japon)

- NXP Semiconductor (Pays-Bas)

- Qualcomm Technologies Inc.. (NOUS.)

- Société ZTE (Chine)

- Nokia (Finlande)

- SAMSUNG (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2023- NPPGov, une organisation coopérative d'achat de premier plan au service des agences de sécurité publique, a annoncé un partenariat avec TESSCO Technologies Incorporated, un distributeur clé à valeur ajoutée dans le secteur de la construction d'infrastructures sans fil. Grâce à cet accord, TESSCO a fourni des services informatiques, des équipements associés et un soutien aux membres du NPPGov.

- Mars 2023 -Cisco et le groupe Telenor ont révélé une expansion de leur partenariat via la cinquième itération de leur accord d'objectif commun (JPA). Cette collaboration se concentre sur l'avancement des priorités stratégiques dans les régions où les deux sociétés opèrent, notamment les innovations environnementales, sociales et de gouvernance (ESG), l'automatisation et les innovations en tant que service, les solutions multi-cloud etcybersécuritéaméliorations.

- avril 2022 -Cisco et le groupe Telenor ont renforcé leur partenariat avec la signature de la quatrième version de leur JPA. Cette collaboration a mis l’accent sur les efforts conjoints en matière de transformation numérique, de cybersécurité des entreprises et de réduction de la fracture numérique.

- Juillet 2021 -Ericsson et Verizon ont finalisé un accord 5G pluriannuel évalué à 8,3 milliards de dollars pour améliorer et étendre le réseau 5G de premier plan de Verizon. De plus, Ericsson mettrait en œuvre des technologies 5G de pointe, notamment Massive MIMO, Ericsson Cloud RAN et des logiciels.

- Juin 2021 -Vodafone a choisi Capgemini Engineering pour créer le premier déploiement commercial de l'Open Radio Access Network en Europe. Ceci est important dans la mesure où Vodafone deviendra une entreprise de télécommunications « friche industrielle », contrastant avec les télécommunications nouvelles telles que Rakuten Mobile et Dish Network, qui construisent des réseaux d'accès radio (RAN) ouverts 4G/5G.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que le lancement de produits, les technologies de réseau, le matériel, les systèmes logiciels, les acteurs du marché et les opportunités de croissance. De plus, le rapport de recherche offre un aperçu des principales tendances du marché, du paysage concurrentiel, de la concurrence sur le marché, des prix des produits, de l’état du marché et des principaux développements de l’industrie. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché mondial au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,07 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type de connectivité

|

|

Par infrastructure

|

|

|

Par plateforme

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial des infrastructures sans fil était évalué à 280,39 milliards USD en 2025 et devrait passer de 312,32 milliards USD en 2026 à 625,34 milliards USD d'ici 2034, avec un TCAC de 9,07 % au cours de la période de prévision.

Enregistrant un TCAC de 9,07%, le marché connaîtra une croissance rapide au cours de la période de prévision.

Cette croissance est tirée par l’adoption rapide de la 5G, l’augmentation du trafic de données mobiles, l’augmentation de la connectivité des appareils IoT et la demande d’Internet haut débit dans les secteurs commerciaux et de défense du monde entier.

L’Amérique du Nord a dominé le marché avec une part de 36,22 % en 2025, alimentée par des déploiements agressifs de la 5G, une large base d’abonnés mobiles et des investissements importants dans les infrastructures de télécommunications et de défense.

L'infrastructure sans fil comprend des petites cellules, des macrocellules, des réseaux d'accès radio (RAN), des systèmes d'antennes distribuées (DAS), un RAN cloud, un noyau mobile, un réseau Wi-Fi d'opérateur, une liaison de liaison et une connectivité par satellite.

Le conflit a accéléré les besoins de communications militaires en Europe, avec un déploiement accru de systèmes sans fil sécurisés, d’antennes Starlink et de technologies anti-brouillage pour soutenir les opérations de défense.

La 5G stimule l'expansion du marché en offrant une latence ultra faible, une bande passante élevée et des capacités de connexion plus larges pour les abonnés mobiles, les applications IoT, l'AR/VR et les réseaux privés dans les secteurs commerciaux et de la défense.

Les principales entreprises comprennent Huawei, Samsung, Ericsson, Nokia, Cisco, Qualcomm et ZTE, qui se concentrent sur les stations de base 5G, le backhaul fibre, les solutions OpenRAN et les technologies sans fil de nouvelle génération.

Les principales tendances incluent la densification du réseau avec des petites cellules, les centres de données périphériques, la virtualisation, l'adoption d'OpenRAN et l'intégration de l'IA pour une gestion intelligente des réseaux.

Le marché devrait croître rapidement, soutenu par le déploiement croissant de la 5G, la demande croissante d’IoT et l’augmentation des investissements dans les solutions sans fil avancées dans les secteurs des télécommunications, de la défense et des entreprises.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 290

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.