Taille du marché des machines lourdes à zéro émission, part et analyse de l’industrie, par type de machines (terrassement et excavation, transport et déversement, manutention de matériaux, levage et accès, et autres), par groupe motopropulseur (électrique à batterie (BEV), électrique à pile à combustible à hydrogène (FCEV) et autres), par application (construction, exploitation minière, ports et terminaux logistiques, industriels et municipaux et autres) et prévisions régionales, 2026-2034

Taille du marché des machines lourdes à zéro émission et perspectives d’avenir

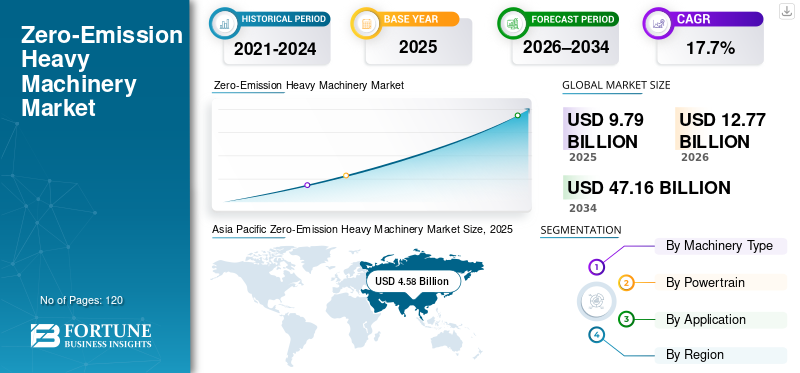

La taille du marché mondial des machines lourdes à zéro émission était évaluée à 9,79 milliards USD en 2025. Le marché devrait passer de 12,77 milliards USD en 2026 à 47,16 milliards USD d’ici 2034, avec un TCAC de 17,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des machines lourdes zéro émission avec une part de marché de 46,78 % en 2025.

Les machines lourdes à zéro émission comprennent les équipements de construction, d’exploitation minière, de manutention et industriels alimentés par des batteries électriques, des piles à combustible à hydrogène ou d’autres groupes motopropulseurs sans combustion qui éliminent les émissions directes d’échappement. Ces machines sont de plus en plus déployées pour se conformer aux réglementations environnementales de plus en plus strictes, réduire l'empreinte carbone et réduire les émissions d'exploitation dans les industries à fort impact.

Le marché a pris une dynamique forte et rapide, principalement en raison de l'évolution mondialedécarburationinitiatives, une plus grande acceptation des équipements électriques de construction et d’exploitation minière, et davantage d’argent public et privé investi dans des infrastructures propres. En outre, les pays industrialisés et en développement sont plus enclins à contribuer à l’expansion du marché en offrant des subventions, en réalisant des projets tests et en promulguant des lois pour les machines respectueuses de l’environnement.

De grands équipementiers tels que Caterpillar Inc., Komatsu Ltd., Volvo Construction Equipment, Hitachi Construction Machinery et le groupe Liebherr intensifient leur attention sur les portefeuilles d'équipements d'électrification et alimentés à l'hydrogène afin de s'aligner sur les objectifs de développement durable à long terme.

- Par exemple, en avril 2024, Volvo Construction Equipment a élargi sa gamme mondiale de produits zéro émission en introduisant des pelles électriques et des chargeuses sur pneus pour les projets d'infrastructures et de construction urbaine à grande échelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MACHINES LOURDES ZÉRO ÉMISSION

L’électrification des équipements de construction et d’exploitation minière est une tendance clé du marché

La transition accélérée vers l’électrification des machines lourdes est une tendance majeure qui façonne le marché mondial. Les opérateurs de construction et d’exploitation minière abandonnent de plus en plus les équipements alimentés au diesel par des alternatives électriques à batterie et à base d’hydrogène pour répondre aux objectifs réglementaires en matière d’émissions et réduire le bruit et les coûts d’exploitation.

De plus, l’intégration de machines zéro émission dans les chantiers de construction intelligents, les mines autonomes et les ports électrifiés renforce encore la demande. Ces machines prennent en charge des opérations durables tout en permettant la compatibilité avec les systèmes numériques de gestion de flotte et d'automatisation.

- Par exemple, en 2025, Komatsu Ltd. a annoncé l’expansion de son programme de développement de camions miniers électriques et alimentés à l’hydrogène dans le cadre de sa feuille de route à long terme vers la neutralité carbone.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des réglementations strictes sur les émissions et des objectifs de décarbonation pour stimuler la croissance du marché

Les normes strictes en matière d’émissions et les objectifs de réduction des émissions de carbone imposés par les gouvernements du monde entier constituent le principal moteur du marché des machines lourdes zéro émission. Règlements ciblantmoteurs dieseldans les domaines de la construction, des mines et des équipements industriels accélèrent l’adoption d’alternatives électriques et alimentées à l’hydrogène.

En outre, les utilisateurs finaux accordent de plus en plus la priorité aux engagements en matière de développement durable et aux objectifs ESG, ce qui incite à investir dans des flottes à émissions faibles ou nulles pour améliorer les performances environnementales et la réputation de l'entreprise.

- À titre d’illustration, en 2024, l’Union européenne a renforcé son cadre de réduction des émissions des engins mobiles non routiers, accélérant la transition vers les équipements lourds électriques et alimentés à l’hydrogène.

RESTRICTIONS DU MARCHÉ

Coûts d’équipement initiaux élevés et limitations des infrastructures pour restreindre la croissance du marché

Les machines lourdes zéro émission ont un énorme potentiel de marché, mais l’investissement initial est assez élevé, ce qui constitue un obstacle majeur à leur acceptation. Le coût initial des équipements électriques à batterie et à hydrogène est bien plus élevé que celui des machines alimentées au diesel, ce qui constitue un facteur qui restreint l'utilisation de tels équipements par les opérateurs sensibles aux prix.

De plus, le manque de stations de recharge et de ravitaillement en hydrogène, en particulier dans les zones isolées où se déroulent des activités de construction et d’exploitation minière, rend les opérations difficiles mais entrave également la diffusion rapide de ces technologies.

- Par exemple, en février 2024, Shell a fermé définitivement ses sept stations de ravitaillement en hydrogène en Californie en raison de problèmes de marché et d’approvisionnement. Cela met en évidence les contraintes persistantes en matière d’infrastructures qui entravent l’adoption généralisée d’équipements zéro émission alimentés à l’hydrogène.

OPPORTUNITÉS DE MARCHÉ

Croissance des projets d’infrastructures vertes et d’exploitation minière propre pour créer des opportunités

L’expansion des projets d’infrastructures vertes et des initiatives d’exploitation minière propre présente d’importantes opportunités pour les acteurs du marché. Les gouvernements et les promoteurs privés imposent de plus en plus l’utilisation d’équipements à émissions faibles ou nulles dans la construction urbaine, les projets d’énergie renouvelable et les opérations minières durables.

De plus, les progrès en matière de densité énergétique des batteries et de technologie des systèmes de piles à combustible à hydrogène devraient améliorer les performances des équipements et réduire le coût total de possession au fil du temps.

- Par exemple, en 2025, Hitachi Construction Machinery s'est associé à des fournisseurs d'énergie pour piloter des chantiers de construction zéro émission utilisant des pelles et des chargeuses électriques à batterie au Japon.

Analyse de segmentation

Par type de machine

Forte demande d’équipements de construction pour stimuler la domination du segment du terrassement et de l’excavation

En fonction du type de machines, le marché est segmenté en terrassement et excavation, transport et déchargement, manutention, levage et accès, etc.

Le segment du terrassement et de l'excavation est devenu le plus grand détenteur de part de marché. Le segment est porté par l’adoption robuste de l’électriqueexcavatrices, chargeuses et équipements de construction compacts dans les projets urbains et d'infrastructures.

- Par exemple, Caterpillar Inc. a présenté des prototypes de pelles électriques à batterie dans le cadre de sa feuille de route pour les équipements de construction durables en 2024.

Le segment du transport et du dumping devrait enregistrer le TCAC le plus élevé de 19,7 % au cours de la période de prévision. Ceci est soutenu par l’adoption croissante de camions miniers électriques et alimentés à l’hydrogène dans les opérations minières à grande échelle.

Par groupe motopropulseur

Le segment des groupes motopropulseurs électriques à batterie est en tête grâce à l’expansion de l’infrastructure de recharge

Sur la base du groupe motopropulseur, le marché est segmenté en électrique à batterie (BEV), électrique à pile à combustible à hydrogène (FCEV) et autres.

Le segment des véhicules électriques à batterie (BEV) détient la part de marché la plus élevée des machines lourdes zéro émission, en raison de la maturité technologique, de l’amélioration des performances des batteries et de l’expansion de l’infrastructure de recharge.

- Par exemple, Volvo Construction Equipment a commercialisé plusieurs modèles BEV dans des applications de construction et de manutention à l'échelle mondiale.

Le segment des véhicules électriques à pile à combustible à hydrogène (FCEV) devrait croître au TCAC le plus élevé de 20,5 % au cours de la période de prévision. Cela est dû à l’adéquation aux applications à charge élevée et à cycle de service long telles que le transport minier.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment de la construction est en tête grâce aux investissements dans les infrastructures publiques

En fonction des applications, le marché est segmenté en construction, exploitation minière, ports et terminaux logistiques, industriels et municipaux, et autres.

Le segment de la construction détient la part de marché la plus élevée, soutenu par les réglementations sur les émissions urbaines, les exigences de réduction du bruit et les investissements dans les infrastructures publiques.

- Par exemple, en 2024, plusieurs villes européennes ont rendu obligatoire des zones de construction à zéro émission, accélérant ainsi l’adoption des engins de construction électriques.

Le segment des ports et terminaux logistiques devrait croître à un rythme soutenu avec un TCAC le plus élevé de 19,5 % sur la période d'analyse, tiré par l'électrification des équipements portuaires et des systèmes de manutention.

Perspectives régionales du marché des machines lourdes à zéro émission

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Zero-Emission Heavy Machinery Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché mondial des machines lourdes zéro émission et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. L’urbanisation rapide, le développement d’infrastructures à grande échelle et l’expansion des activités minières dans la région accélèrent la demande de machines propres et durables. Les incitations gouvernementales, les réglementations sur les émissions et les investissements publics dans l’électrification en Chine, au Japon, en Corée du Sud et en Inde renforcent encore la croissance du marché.

Marché japonais des machines lourdes à zéro émission

Le marché japonais devrait atteindre une valeur d'environ 0,74 milliard de dollars en 2026, ce qui représente environ 5,8 % des revenus mondiaux. Le marché est soutenu par des capacités avancées de robotique et d'électrification, une forte concentration sur les technologies de l'hydrogène et une innovation continue dans la construction etéquipement minier. L’accent mis par le pays sur la neutralité carbone et le développement d’infrastructures intelligentes continue de favoriser l’adoption de machines lourdes électriques à batterie et alimentées à l’hydrogène.

Marché chinois des machines lourdes à zéro émission

On estime que le marché chinois atteindra une valorisation d'environ 3,47 milliards de dollars en 2026, ce qui représente environ 27,2 % des revenus mondiaux et une part substantielle de la demande mondiale. La croissance est tirée par des politiques de décarbonation agressives, des projets d’infrastructures à grande échelle et des programmes d’électrification soutenus par le gouvernement pour les équipements de construction et miniers. La solide base manufacturière nationale de la Chine accélère encore la commercialisation de machines zéro émission.

Marché indien des machines lourdes à zéro émission

En 2026, le marché indien devrait atteindre environ 0,72 milliard de dollars, ce qui représente environ 5,6 % des revenus mondiaux, soutenu par le développement croissant des infrastructures, les initiatives de villes intelligentes et l'accent croissant mis sur les pratiques de construction durables. Les programmes gouvernementaux promouvant l’électrification, ainsi que la prise de conscience croissante des impacts environnementaux des équipements fonctionnant au diesel, conduisent progressivement à l’adoption de machines lourdes zéro émission.

Amérique du Nord

Le marché nord-américain des machines lourdes zéro émission est en expansion, soutenu par l’adoption précoce de technologies d’électrification dans les secteurs de la construction, des mines et de l’industrie. La région bénéficie d’une forte pression réglementaire pour réduire les émissions des engins mobiles non routiers, ainsi que d’investissements croissants dans les infrastructures durables et les initiatives d’exploitation minière propre. La présence de grands équipementiers, de fournisseurs de technologies et de déploiements pilotes d’équipements électriques à batterie et alimentés à l’hydrogène soutiennent également le développement du marché.

Marché américain des machines lourdes à zéro émission

Le marché américain devrait atteindre environ1,77 milliard de dollarsen 2026, représentant 13,9% du chiffre d'affaires mondial. La croissance est tirée par l’adoption croissante d’équipements de construction électriques, les politiques de décarbonation au niveau fédéral et étatique et les investissements dans des projets d’infrastructure à zéro émission. L’accent croissant mis sur la réduction de la dépendance au diesel sur les chantiers de construction et les opérations minières, en particulier dans les régions urbaines et écologiquement sensibles, continue de soutenir l’expansion du marché.

Europe

L’Europe occupe également une position importante sur le marché mondial des machines lourdes zéro émission en raison de réglementations strictes en matière d’émissions, d’obligations strictes en matière de développement durable et d’une commercialisation précoce d’équipements lourds électriques et alimentés à l’hydrogène. La région a été à l'avant-garde des initiatives de construction zéro émission, notamment dans les projets d'infrastructures urbaines et de travaux publics. De plus, la solide base européenne de fabricants d’équipements de construction et d’exploitation minière soutient l’innovation continue et le déploiement de solutions de machines propres.

Marché britannique des machines lourdes zéro émission

Le marché britannique devrait atteindre 0,55 milliard de dollars en 2026, ce qui représente environ 4,3 % des revenus du marché mondial, soutenu par les objectifs de zéro émission nette fixés par le gouvernement et par l'adoption croissante d'équipements zéro émission dans les applications de construction et municipales. Les projets de développement d’infrastructures, combinés aux restrictions croissantes sur les machines à moteur diesel dans les zones urbaines, accélèrent la demande d’équipements lourds électriques et à faibles émissions à travers le pays.

Marché allemand des machines lourdes zéro émission

Le marché allemand devrait atteindre une valeur d’environ 0,76 milliard de dollars en 2026, ce qui représente environ 5,9 % des revenus mondiaux. L’expansion du marché est tirée par une forte électrification industrielle, des capacités d’ingénierie avancées et un leadership en matière de pratiques de construction durable. L’accent mis par le pays sur la transition énergétique, associé à une forte pénétration des équipements industriels électriques et alimentés à l’hydrogène, positionne l’Allemagne comme un contributeur clé à la croissance du marché mondial des machines lourdes zéro émission.

Amérique du Sud, Moyen-Orient et Afrique

L’Amérique du Sud, le Moyen-Orient et l’Afrique devraient connaître une croissance régulière au cours de la période de prévision. L'expansion du marché est soutenue par les investissements miniers, le développement des infrastructures et l'adoption progressive de technologies plus propres dans les secteurs de la construction et de l'industrie. Bien que l’adoption en soit encore à ses balbutiements par rapport aux régions développées, l’accent croissant mis sur la durabilité et l’efficacité opérationnelle encourage le déploiement de machines lourdes zéro émission dans des projets à grande échelle.

Marché des machines lourdes à zéro émission du CCG

Le marché du CCG devrait atteindre environ 0,44 milliard de dollars en 2026, ce qui représente environ 3,4 % du marché mondial. Les principaux facteurs qui stimulent l'expansion régionale sont les grands projets d'infrastructures,ville intelligentetransformations et objectifs nationaux de durabilité. En outre, les gouvernements de la région ont le souci majeur de réduire l’empreinte carbone des opérations de construction et industrielles et d’autoriser progressivement l’utilisation de machines alimentées par des batteries et de l’hydrogène.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Expansion des portefeuilles d’électrification et d’hydrogène par des acteurs de premier plan pour renforcer leur position

Le marché mondial des machines lourdes zéro émission présente un paysage concurrentiel dominé par les principaux équipementiers qui se concentrent sur l’électrification, l’innovation en matière d’hydrogène et le développement d’équipements durables. Les entreprises investissent massivement dans la R&D, les déploiements pilotes et les partenariats stratégiques pour accélérer la commercialisation.

- Par exemple, en 2024, le groupe Liebherr a étendu son programme de développement d’équipements alimentés à l’hydrogène ciblant les applications minières et de construction lourde.

LISTE DES PRINCIPALES ENTREPRISES DE MACHINES LOURDES À ZÉRO ÉMISSION PROFILÉES

- Caterpillar Inc. (États-Unis)

- Komatsu Ltd.(Japon)

- Équipement de construction Volvo(Suède)

- Machines de construction Hitachi(Japon)

- Groupe Liebherr(Suisse)

- Sandvik AB (Suède)

- Doosan Bobcat Inc. (États-Unis)

- Hyundai Construction Equipment (Corée du Sud)

- JCB Ltd.(ROYAUME-UNI.)

- Groupe XCMG (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Komatsu Ltd. a conclu un partenariat stratégique avec plusieurs opérateurs miniers mondiaux pour tester les camions de transport fonctionnant à l'hydrogène. La collaboration visait à la réduction des émissions minières et également au développement du site pour une exploitation minière zéro émission.

- Janvier 2025 : Volvo Construction Equipment a ajouté de nouvelles pelles électriques à batterie et chargeuses sur pneus pour les véhicules moyens et lourds, ce qui a rendu l'équipement zéro émission pour les projets d'infrastructures, de carrières et de construction urbaine encore plus électrisant..

- Novembre 2024 :Le groupe Liebherr a annoncé le développement d'une plate-forme de moteur à combustion interne alimentée à l'hydrogène pour les équipements lourds de construction et d'exploitation minière, soutenant ainsi sa feuille de route à long terme vers des machines à émissions nulles et à faibles émissions.

- Octobre 2024 :Caterpillar Inc. a dévoilé un nouveaubatterie-des prototypes de machines électriques et hybrides lors des salons internationaux de matériel de construction, soulignant sa stratégie visant à proposer plusieurs options de groupes motopropulseurs zéro émission adaptées aux différentes exigences des chantiers.

- Septembre 2024 :Hitachi Construction Machinery, en collaboration avec des entreprises japonaises du secteur de l'énergie et des infrastructures, a lancé un projet qui implique l'utilisation d'équipements de construction à zéro émission sur les chantiers pilotes, où l'accent sera mis sur les pelles électriques dotées d'un écosystème de recharge.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des machines lourdes à zéro émission comprend une étude complète de la taille et des prévisions du marché pour tous les segments clés inclus dans le rapport. Il fournit des informations sur les tendances du marché, les moteurs, les contraintes, les opportunités et les défis qui devraient influencer la croissance du marché des équipements de physiothérapie au cours de la période de prévision. Le rapport couvre également les avancées technologiques, l'innovation de produits, les considérations réglementaires et les développements stratégiques clés tels que les partenariats et les acquisitions. De plus, il comprend des informations régionales et une analyse du paysage concurrentiel, mettant en évidence le positionnement sur le marché et les initiatives stratégiques des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de machine, groupe motopropulseur, application et région |

|

Par type de machine |

· Terrassement et excavation · Transport et déchargement · Manutention des matériaux · Levage et accès · Autres |

|

Par groupe motopropulseur |

· Électrique à batterie (BEV) · Électrique à pile à combustible à hydrogène (FCEV) · Autres |

|

Par candidature |

· Construction · Exploitation minière · Ports et terminaux logistiques · Industriel et municipal · Autres |

|

Par région |

· Amérique du Nord (par type de machine, groupe motopropulseur, application et pays) o États-Unis (par groupe motopropulseur) o Canada (par groupe motopropulseur) o Mexique (par groupe motopropulseur) · Europe (par type de machine, groupe motopropulseur, application et pays) o Allemagne (par groupe motopropulseur) o Royaume-Uni (par groupe motopropulseur) o France (par groupe motopropulseur) o Italie (par groupe motopropulseur) o Espagne (par groupe motopropulseur) o Reste de l'Europe · Asie-Pacifique (par type de machine, groupe motopropulseur, application et pays) o Chine (par groupe motopropulseur) o Japon (par groupe motopropulseur) o Inde (par groupe motopropulseur) o Corée du Sud (par groupe motopropulseur) o Reste de l'Asie-Pacifique · Amérique du Sud (par type de machine, groupe motopropulseur, application et pays) o Brésil (par groupe motopropulseur) o Argentine (par groupe motopropulseur) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type de machine, groupe motopropulseur, application et pays) o GCC (par groupe motopropulseur) o Afrique du Sud (par groupe motopropulseur) o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 9,79 milliards de dollars en 2025 et devrait atteindre 47,16 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,58 milliards de dollars.

Le marché devrait afficher un TCAC de 17,7 % au cours de la période de prévision 2026-2034.

Par application, le segment de la construction domine le marché.

Des réglementations strictes en matière d’émissions et des objectifs de décarbonation sont les facteurs clés de la croissance du marché.

Caterpillar Inc., Komatsu Ltd., Volvo Construction Equipment, Hitachi Construction Machinery et le groupe Liebherr comptent parmi les principaux acteurs du marché mondial.

L’Asie-Pacifique domine le marché en termes de part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.