AdTech市場の規模、シェアと業界の分析、ソリューション(需要側のプラットフォーム、供給側プラットフォーム、広告ネットワーク、データ管理プラットフォーム、広告交換プラットフォーム、エージェンシー取引デスク)、広告タイプ(検索広告、プログラム広告、モバイル広告、ディスプレイ広告、電子メール広告、電子メール広告)、展開による展開テレビ、印刷、屋外広告、デジタル広告)、業界(メディア&エンターテイメント、IT&テレコム)、地域予測2026-2034

主要市場インサイト

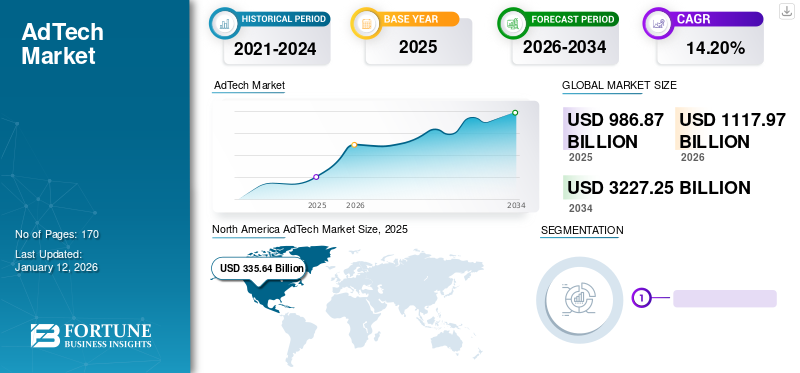

世界のアドテック市場規模は2025年に9,868億7,000万米ドルと評価され、2026年の1兆1,179億7,000万米ドルから2034年までに3兆2,272億5,000万米ドルへ成長し、予測期間中に14.20%のCAGRを示すと予測されている。北米は2025年に34.00%のシェアで世界のアドテック市場を支配した。

市場の成長は、没入型広告のAR/VRの採用の増加、膨大なデータの可用性、AI主導の洞察、パーソナライズされた広告エクスペリエンス、および正確なターゲティングによって推進されます。

AdTech、または広告テクノロジーは、広告主がターゲットオーディエンスの提供に到達し、デジタル広告キャンペーンを測定するために使用するソフトウェアとツールを指します。さらに、AdTechソフトウェアプラットフォームは、出版社が広告在庫の価格設定と販売を支援し、ブランドや代理店が広告スペースを取得するのを支援します。

広告テクノロジー市場は、デジタルデバイスとインターネットの広範な使用に促進され、近年、大幅な成長を遂げています。より多くの人々が受け入れるにつれてスマートフォンソーシャルメディアであるデジタル広告は、グローバルなビジネスマーケティング戦略の重要な側面になっています。従来の広告からオンライン広告への継続的な移行は、市場の成長を促進する主な要因です。インターネットの広範な可用性とインターネットユーザーの増加により、ビジネスがデジタル広告を通じてより多くの視聴者にリーチできるようになりました。

- 業界の専門家によると、デジタル広告セクターの広告支出は、2024年に10億8,000万米ドルに達すると予測されており、最大の市場は検索広告です。

Covid-19のパンデミックは広告業界に大きな変化をもたらし、これらの変化の多くは永続的な影響を与えると予想されています。小売セクターと旅行部門は最も激しく打撃を受けましたが、テクノロジー、趣味、スポーツ、美しさに注目が集まっていました。さらに、ビデオ、ゲーム、キャリア関連のコンテンツが大幅に増加しました。

人々が自宅でより多くの時間を過ごし、デジタルメディアに従事しているため、デジタル広告支出が大幅に増加しました。この傾向は、より多くの人々がeコマースとデジタルチャネルに精通するため、パンデミックの後も続くと予想されます。パンデミックは、よりデータ主導のアプローチとデジタル広告への業界の動きを加速し、セクターの将来に永続的な影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のアドテック市場インサイト

日本では、消費者行動の変化がますます複雑になる中、アドテックに求められる役割が大きく広がっています。必要なのは、単なる広告配信ではなく、データを的確に読み取りながら、ユーザー体験を損なわずに精度の高いコミュニケーションを実現できる仕組みです。プライバシー配慮や計測手法の見直しが進む中で、企業は効果検証の透明性や、媒体・チャネルを横断した統合管理に強い関心を寄せています。本レポートでは、世界のアドテック市場の動きが、日本のマーケティング戦略にどのような新たな価値と判断材料をもたらすのかをわかりやすく示します。

AdTech市場に対する生成AIの影響

広告のスケーラブルな実装のための生成AIツールの採用市場の成長を促進する可能性が高い

AdTech企業は、生成的なAIベースの広告ソリューションを開発することにより、製品を強化できます。これにより、革新的な製品とサービスを提供し、運用方法を変えることができます。生成AIパーソナライズされたコンテンツを大規模に作成し、AdTech企業がターゲットオーディエンスの独自の好みと行動に基づいて広告をカスタマイズできるようにします。業界内の調査によると、C-Suiteの幹部の40%が生成AIへの投資を増やすつもりであることが示されています。

- 2023年11月:デジタルマーケティング会社であるRTB Houseは、ContentGptを導入しました。 ContentGPTは、大規模な言語モデル(LLM)と生成事前訓練のトランス(GPT)を利用して、オープンインターネット全体のWebページリーダーの特定の意図と関心について貴重な洞察を得ます。

最新のAdTech市場動向

よりインタラクティブで没入型の広告体験に対するARおよびVRテクノロジーに対する広範な需要市場拡大を推進する

没入型の経験の需要は、拡張現実(AR)と仮想現実(VR)の成長を促進しています。業界の専門家は、ARとVRへの世界的な支出が6倍以上増加して2024年の2020年の約120億米ドルから728億米ドルに達すると予測しています。競争が激化するにつれて、小売業者はショッピングプロセス中に顧客を引き付ける新しい方法を見つけています。拡張現実は、小売業者にユニークな顧客体験を提供する機会を提供し、売り上げの増加と顧客満足度の向上につながります。

バーチャルリアリティ(VR)エクスペリエンス、インタラクティブな広告、拡張現実(AR)広告は、従来のバナー広告に限定されなくなりました。ディスプレイおよびビデオ360および季節をテーマにしたビデオ広告テンプレートの進歩は、ユーザーエンゲージメントを強化し、広告主にキャンペーンを管理するための強力なツールを提供しています。これらの傾向は、今後数年間で広告技術に対する需要の高まりを生み出すと予想されています。

[qrckkqy0nq]

AdTech市場の成長ドライバー

膨大な量のデータの可用性とアクセシビリティの向上により、市場の成長が推進されています

Adtechプラットフォームは、閲覧行動、購入履歴、視聴者の人口統計など、さまざまなソースからのデータを使用して、詳細な消費者プロファイルを構築し、正確なターゲティングを可能にします。このデータ駆動型アプローチは、広告主がパーソナライズされた関連する広告を提供し、エンゲージメントとコンバージョン率の向上につながるのに役立ちます。

さらに、企業やウェブサイトは、顧客に関するデータを増やしています。ビッグデータプラットフォーム、アルゴリズム、およびマーケティング手法の助けを借りて、傾向と消費者情報を明らかにする方が簡単になりつつあります。これは、見込み客とリードのより良い識別に役立ちます。 AdTech企業が使用していますデータ分析、AI主導の洞察、および消費者の行動パターンは、個々の好みに合ったパーソナライズされた広告エクスペリエンスを作成します。

抑制要因

厳しいプライバシー規制とセキュリティの懸念は、市場の成長を妨げる可能性が高い

プライバシー規制とセキュリティの懸念は、ADTECH市場の成長を妨げています。 GDPRやCCPAなどの規制には、明示的なユーザーの同意やターゲット広告の利用可能なデータが制限されているなど、厳格なデータ収集と使用制限が必要です。同時に、セキュリティの脆弱性は重大なリスクをもたらし、機密性の高いユーザー情報を保護するために努力とコストの増加を必要とします。

有名なデータ侵害は、ユーザーの信頼を軽減し、ブランドの評判を損ない、AdTech環境をより複雑にします。広告主とADTECHプロバイダーは、以下の規制、データセキュリティの確保、業界の長期的な成長をサポートするための効果的な広告戦略の維持とのバランスを見つける必要があります。プライバシー規制とセキュリティの懸念は、厳格なコンプライアンス要件を課し、ユーザーデータへのアクセスを制限し、セキュリティ対策を強化することにより、市場シェアの拡大を阻害しています。

AdTech市場セグメンテーション

ソリューション分析による

視聴者固有の広告の進歩は、需要側のプラットフォームの需要を推進しました

ソリューションに基づいて、市場は需要側プラットフォーム(DSP)、供給側プラットフォーム(SSP)、広告ネットワーク、データ管理プラットフォーム(DMP)、広告交換プラットフォーム、代理店取引デスクなどにセグメント化されています。

2024年、需要側のプラットフォーム(DSP)セグメントが最大の市場シェアを保持しました。 DSPは、広告インベントリを購入するプロセスを簡素化し、より効率的かつ効果的にします。また、高度なターゲティング機能を提供し、特定の視聴者にリーチし、キャンペーンのパフォーマンスを向上させようとする広告主にとって魅力的な選択肢となっています。

広告交換プラットフォームセグメントは、データ駆動型および自動化されたプログラマティック広告の需要の増加により、成長と人気を高めたため、予測期間中に最高のCAGRを体験すると予測されています。

- 2024年4月広告技術ソリューションを開発する会社であるTeqblazeは、SSP + AD Exchangeプラットフォームのバージョン2.5のリリースを発表しました。 SSP+ADX 2.5リリースには、4つの重要なアップグレードが含まれています。これは、既存の業界標準とソリューション内で新しい最適化機能を開発することにより、クライアントのプログラムエクスペリエンスを改善し、デジタル広告の状況を強化するというTeqblazeのコミットメントを示しています。

広告タイプ分析によって

モバイルアプリの使用の増加により、広告主はモバイル広告に移行せざるを得ませんでした

広告タイプにより、市場は検索広告、プログラム広告、モバイル広告、ディスプレイ広告、電子メール広告などに分類されています。

モバイル広告セグメントは、予測期間中に最高の成長率を体験することが期待されています。過去数年にわたって、Webブラウザを使用してWebサイトにアクセスするのではなく、モバイルアプリにますます時間を費やすという一般的な傾向がありました。

- 業界の情報源によると、米国のモバイル広告支出は、2024年に2000億米ドルを超えると予測されており、米国の総メディア支出の半分(51.2%)、デジタル広告ドルのほぼ3分の2(66.0%)を占めています。

2023年、プログラム広告セグメントは最高の市場シェアを達成しました。プログラマティック広告では、アルゴリズムを使用して広告の配置の売買を簡素化し、手動の交渉を排除します。これは、広告主と出版社の両方に利点を提供します。マーケティング担当者がデータ駆動型のターゲティングとキャンペーン管理を優先するため、プログラマティックプラットフォームは強力なソリューションを提供し、急速に進化する市場で支配的な力になります。

展開分析により

セグメントの拡張を支援するためのクラウドベースのコラボレーションを急増させます

展開により、市場はオンプレミスとクラウドに分類されています。

クラウドセグメントは2024年に市場シェアを支配し、予測期間中に最高の成長率を目撃すると予想されています。この成長は、世界中のビジネスにおけるクラウドベースのテクノロジーとサービスの重要性の高まりに起因しています。サードパーティの広告テクノロジーベンダーは、クラウドインフラストラクチャを使用してソリューションを開発するサービスプロバイダーに変身しています。これには通常、Google Cloud Platform(GCP)、Amazon Web Services(AWS)、Microsoft Azure、Snowflakeなどのプラットフォームが含まれます。この傾向により、主要な広告主と広告バイヤーの間でクラウドアドテックソリューションが広く採用されています。

オンプレミスセグメントは、2024年にまともな市場シェアを獲得しました。オンプレミスは、データとプロセスよりも強力な制御とセキュリティを与えています。これは、広告などの厳格なコンプライアンス要件を持つ業界にとって重要です。これには、サーバー、データベース、およびソフトウェアのオンサイトのセットアップが含まれ、外部ネットワークに依存せずにリアルタイム広告のサービング、ターゲティング、分析を可能にします。

エンタープライズタイプ分析による

セグメントの成長を促進するための大企業による広告への高い投資

エンタープライズタイプに基づいて、市場は中小企業(SME)および大企業に分岐しています。

2024年、大企業セグメントは最大の市場シェアを獲得しました。大企業は通常、かなりの量のリソースを広告に割り当てます。さまざまな広告形式とチャネルを利用して、視聴者を効果的にターゲットにしています。さらに、これらの企業は、DSP、DMP、AI、MLなどの高度な技術を活用して、洞察を得、ユーザーの行動を予測し、広告キャンペーンの有効性を高めます。

SMESセグメントは、予測期間中に最高のCAGRを体験することが期待されています。小規模なオンライン小売業者、スタートアップ、地元企業は通常、中小企業に分類されます。これらの企業は通常、リソースと予算が限られており、費用対効果の高いターゲットを絞った広告ソリューションに焦点を当てています。

デバイス分析による

ソリューションに対する高い需要を目撃するモバイルデバイス

デバイスに基づいて、市場はモバイルとWebに分岐しています。

モバイルセグメントは、予測期間中に最高のCAGRを体験することが期待されています。企業に力を与え、それらを第4回産業革命に推進できる最新のマーケティング戦略には、モバイルマーケティングとデジタル広告が含まれます。の台頭モバイル広告企業が地理的な場所に基づいて顧客をターゲットにできるようにする新しいテクノロジーの開発につながりました。これは、セグメントの成長を推進しています。

2024年、Webセグメントは最大の市場シェアを獲得しました。 Webプラットフォームには、消費者にオンライン広告を提供するWebブラウザー、Webサイト、およびWebベースのアプリが含まれています。企業は、追跡およびWebベースの分析ツールを利用して、ターゲットオーディエンスを理解し、広告キャンペーンを最適化できます。

広告チャネル分析によって

テレビ広告は、スマートテレビの接続の増加のために市場を支配しました

広告チャネルに基づいて、グローバル市場はラジオ広告、テレビ広告、印刷広告、屋外広告、デジタル広告に分類されます。

テレビ広告セグメントは2024年に最大の市場シェアを占めています。コネクテッドテレビ(CTV)の世界的に使用の増加は、より手頃な価格の価格設定など、さまざまな要因に起因する可能性があります。スマートテレビ、インターネットの広範な可用性、およびその他の重要なドライバー。たとえば、最近のFicci-eyレポート(インド商工会議所連盟)は、2023年のインターネットへのスマートテレビの接続が2022年の約1,000万から上昇したことを明らかにしました。

さらに、デジタル広告は今後数年間で最高の成長率を経験する可能性が高いと予測されています。デジタル広告セクターは、ソーシャルメディア、オンラインビデオ、有料検索がデジタルメディア支出の原動力として浮上しているため、過去数年にわたって顕著な成長を目撃してきました。

業界分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セグメントの成長を増強するための小売およびeコマースセクターにおけるAdTechの重要性の高まり

業界に基づいて、市場はメディアとエンターテイメントに分割されています。テレコム、小売&eコマース、BFSI、教育、ヘルスケア、旅行とおもてなし、食べ物と飲み物など。

小売およびeコマース業界は、予測期間にわたって最高のCAGRで成長する可能性があります。小売およびeコマースセグメントで事業を展開している企業は、AdTechを使用して製品とサービスを宣伝し、ブランド認知度を高め、したがって販売を推進しています。

- 業界の専門家によると、ヨーロッパの広告主の92%はすでに小売業者と協力しており、2026年までに、米国では小売メディア支出が1,000億米ドルに達する可能性があります。

メディア&エンターテインメントセクターは、2023年に主要な市場シェアを開催しました。メディアおよびエンターテインメント業界のADTECHは、企業がコンテンツの促進、ブランド認知度の構築、視聴者とエンゲージメントの増加を支援しています。この業界でのビデオ広告は、ビデオコンテンツを積極的に視聴またはストリーミングする消費者を対象としており、セクターでのAdTechの需要が高まっています。

アドテック市場の地域別インサイト

グローバル市場の範囲は、北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋に分類されています。

North America AdTech Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米は最高の市場シェアを保持しました。地域市場は、デジタル広告の広範な使用により、大幅な成長を遂げています。企業はデータを活用して、ターゲットオーディエンスをよりよく理解し、広告支出をより効果的にしています。これにより、DMPSおよびマーケティング分析プラットフォームの使用が増加し、企業が広告戦略を開発するためのデータを収集、分析、利用できるようになりました。

- 2023年10月、METAは最近、広告主に最初の生成AI機能を導入しました。これらの機能により、広告主はAIを利用して背景を作成し、画像を拡大し、元のコピーから広告テキストの多数のバリエーションを生成できます。 3つの新機能のうちの最初のものにより、広告主はさまざまな背景を作成して製品画像の外観を変更することにより、創造的な資産をパーソナライズできます。

アジア太平洋地域は、予測期間中に市場で最高のCAGRを体験することが期待されています。近年、中国の経済成長とハイテクに精通した人口の増加により、インターネットおよびモバイルデバイスの使用が増加しています。ソーシャルメディアの拡大により、国内の広告テクノロジー産業の急速な成長が生まれました。中国には、Baidu、Tencent、Alibabaなどの大手ハイテク企業があります。ビデオベースのプラットフォームの好みは、この地域のさまざまな広告形式の需要を高めました。

ヨーロッパのAdtech市場は、データ駆動型のターゲティングを通じて広告の購入と配置を自動化するプログラマティック広告の使用の増加により成長しています。デジタルディスプレイが公共スペースでより一般的になっているため、デジタル外(DOOH)セクターも新しい広告の機会を生み出しています。さらに、コネクテッドTV(CTV)とモバイルインターネットの使用の人気の高まりにより、ビデオ広告の範囲が促進されており、強力で魅力的な形式になっています。

- 業界の専門家によると、ヨーロッパのデジタル広告の機会は重要です。 2027年の西ヨーロッパの総AD支出の71.6%、つまり1,417億米ドルを占めると予測されています。総広告費は、2027年までに1981億米ドルに達する5年間の複合年間成長率(CAGR)で成長すると予想されます。

中東とアフリカは、AdTechの使用に継続的な成長を経験しています。この地域には若くて技術に精通した人口があり、デジタルバンキングとeコマースの台頭により、迅速かつ効率的な顧客サービスの需要が生まれました。

さらに、ブラジル、アルゼンチン、チリなどの南アメリカの国々は、この地域での高度な技術の使用を改善するための新しいAI規制と組織計画を開発しています。

AdTechのキー業界プレーヤー

市場の成長を促進するために、主要なプレーヤーによる戦略的なコラボレーションと新製品の発売

グローバル市場は断片化されており、いくつかの中小企業(中小企業)とAdobe、Google LLC、AWS、Meta Platform Inc.、Quantcastなどの大企業が存在しています。市場のプレーヤーは、パートナーシップや買収などの戦略を採用して、製品の提供を強化し、持続可能な競争上の優位性を獲得しています。

- 2023年7月、OmnicomとGoogleは、後者の生成AIモデルをOmnicomのAdTechプラットフォームに組み込むためのパートナーシップを形成しました。この統合は、OmnicomのAdTechプラットフォームの機能を強化し、インパクトのあるパーソナライズされた広告の機会を提供することを目的としています。

トップアドテック企業のリスト:

- Google LLC(米国)

- Meta Platforms Inc.(米国)

- Amazon Web Services、Inc。(米国)

- Criteo S.A.(フランス)

- アリババグループホールディングリミテッド(中国)

- Microsoft Corporation(米国)

- Adobe Inc.(私たち。)

- QuantCast(米国)

- Zeta Global Holdings Corp.(米国)

- アドフォーム(デンマーク)

AdTech業界の開発

- 2024年7月 - Criteoは、Commerce Media CompanyがMicrosoft Advertisingとの戦略的パートナーシップを発表しました。このコラボレーションにより、CriteoはMicrosoft Advertisingの広範な需要にアクセスし、225の小売業者のグローバルネットワークに到達することができます。このパートナーシップは、Criteoの小売メディアネットワークパートナーの新しい収益を生み出し、会社の長年の関係を拡大する予定です。

- 2023年10月 - プログラマティックドゥーの広告技術会社であるHivestackは、イベント、雑誌、ポッドキャスト、OOH、Dooh、オンラインディスプレイなど、視聴者をさまざまなプラットフォームのブランドと結びつけるラテンアメリカに拠点を置くオムニチャネルメディアのオーナーであるGrupoExpandiónと協力しました。

- 2023年7月 - Criteo S.A.は、グローバルメディア測定プラットフォームであるIntegral Ad Science(IAS)とのパートナーシップを発表しました。このコラボレーションは、小売メディアを測定および最適化するための製品を開発することを目的としています。

- 2023年5月 - Dentsu Africaは、NightVisionと呼ばれる新しいAdTechソリューションを立ち上げ、広告業界に対する停電の影響を軽減しました。代理店は、Load-Sheddingスケジュールを利用し、メディアエクスポージャーをリアルタイムでアクティブ化するために特別に設計されたソリューションとしてNightVisionを導入しました。

- 2022年8月 - Adtechを専門とするUAEに拠点を置くArabyadsは、AfricInvestからの前シリーズBの資金調達で3,000万米ドルを確保しました。 Arabyadsは、新しい資金調達を利用して、そのリーチを拡大し、技術の進歩を推進し、その成長をサポートするために人材獲得を促進します。

報告報告

調査レポートには、世界中の著名な地域が含まれており、業界のより良い知識を得ています。さらに、最新の業界動向と、世界規模で迅速に採用されている技術の分析に関する洞察を提供します。また、市場のドライバーと制限を強調しており、読者が業界を完全に理解できるようにします。

An Infographic Representation of アドテック市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021–2034 |

|

基地年 |

2024 |

|

予測期間 |

2026–2034 |

|

歴史的期間 |

2021–2024 |

|

成長率 |

2026年から2034年までのCAGR 14.20% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

解決策

広告タイプによって

展開により

エンタープライズタイプごとに

デバイスごとに

広告チャネルによって

業界によって

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は9868億7000万米ドルと評価された。

フォーチュン・ビジネス・インサイトによると、市場規模は2034年までに3兆2272億5000万米ドルに達すると予測されている。

予測期間中に市場では14.20%の年平均成長率(CAGR)が観測される見込みである。

広告タイプにより、プログラマティック広告は2026年に市場シェアを支配しました。

膨大な量のデータの可用性とアクセシビリティの向上により、市場の成長が推進されています。

Google LLC、Meta Platform Inc.、Amazon Web Services、Inc.、Alibaba Group Holding Limited、およびQuantcastは、市場のトッププレーヤーです。

アジア太平洋地域は、予測期間にわたって最高のCAGRを記録する予定です。

業界では、小売およびeコマース業界は、予測期間中に最高のCAGRを登録する可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 170

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。