アフェレーシス市場規模、シェアおよび業界分析製品タイプ別(機器および消耗品)、手順タイプ別(ドナーアフェレーシスおよび治療用アフェレーシス)、テクノロジープラットフォーム別(遠心分離、膜ろ過など)、アプリケーション別(血漿アフェレーシス、血小板アフェレーシス、白血球アフェレーシスなど)、エンドユーザー別(病院、専門クリニック、採血センターおよび血液銀行、その他)、および地域予測、2026 ~ 2034 年

アフェレーシスの市場規模と今後の見通し

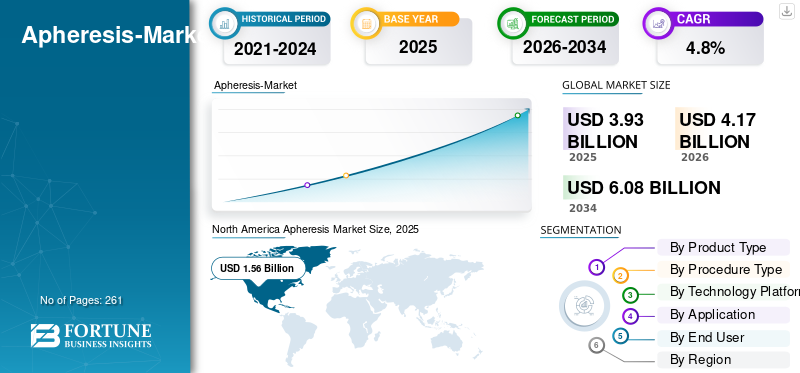

世界のアフェレーシス市場規模は2025年に39億3,000万米ドルと評価され、2026年の41億7,000万米ドルから2034年までに60億8,000万米ドルに成長すると予測されており、予測期間中に4.8%のCAGRを示します。北米は、2025 年に 39.69% の市場シェアを獲得し、アフェレシス市場を独占しました。

アフェレーシスとは、治療および救命処置に使用される体外医療処置を指し、特殊な器具を使用して赤血球や血小板などの特定の血液成分を分離および除去し、残りの成分をドナーに戻すものです。慢性疾患の有病率の上昇、血漿由来療法の需要の増大、およびそのような機器の技術進歩により、市場におけるこれらの製品の採用率が増加しています。献血キャンプの数が増加していることも、市場におけるこれらの手順に対する需要をさらに後押ししています。

- News Medicalが発表したデータによると、2022年8月、サラセミアは世界中で出生1万人当たり約4.4人に影響を及ぼした。

さらに、特に Fresenius Medical Care AG や Haemonetics Corporation などの主要市場プレーヤー間の研究開発活動の拡大により、これらのデバイスの需要がさらに高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アフェレシス市場動向

技術の進歩これらの製品で市場の需要を促進

市場における主要な世界的傾向は、ドナーアフェレーシスと白血球アフェレーシスなどの治療的アフェレーシスの両方の一貫性、スループット、安全性を向上させるために、使い捨てセットと統合されたより高度なソフトウェア主導のプラットフォームへの優先的な移行です。

さらに、大量血漿センターや病院のアフェレーシスユニットにおける効率を向上させ、汚染リスクを軽減するために、再設計されたボウル/セット、閉鎖滅菌経路などの高度な使い捨て製品が採用されており、それによってそのような製品の採用率が高まっています。

- たとえば、2022 年 12 月、ナブラトナ防衛 PSU バーラト エレクトロニクス リミテッド (BEL) のガーズィヤーバード部門は、インドでの企業の社会的責任 (CSR) 活動の一環として、ガーズィヤーバードの MMG 地区病院の血液バンクにアフェレーシス装置を設置しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

市場の成長を促進する慢性疾患の発生の増加

血液成分療法を必要とする血液疾患や腎臓疾患などの慢性疾患の発生が増加しているため、患者集団の間で治療用アフェレーシス手順に対する需要が高まり、その結果、製品需要が高まっています。

- 疾病管理予防センター (CDC) が発表した 2024 年のデータによると、米国では成人の約 20 人に 1 人が冠動脈疾患を患っていると報告されています。

これに加えて、人口の高齢化と専門治療へのアクセスの改善により、市場におけるこれらの機器の導入率がさらに高まっています。したがって、上記の要因と、主要企業が新製品を発売するための研究開発活動の導入にますます注力していることにより、これらのシステムの採用率が上昇すると予想されます。

その他の著名なドライバー

- 分別のための血漿採取の増加は、血漿由来療法の需要によって促進されています。

市場の制約

市場の成長を妨げるアフェレーシス手順ごとの高額な総コスト

患者の間で革新的なアフェレーシス手順に対する需要が高まっています。さらに、処置当たりの高いオールインコストは主に、資本集約型の器具、各処置に使用される消耗品、特に治療用血漿交換処置における交換液などによって引き起こされている。

さらに、このコストの増加により、小規模病院での導入が制限され、新興国での拡大が抑制され、特に先進国でも償還圧力が生じています。特にアフェレーシス治療では、手術の経済性が支払者の料金や血液製剤/補充液の追加料金に大きく依存しているためです。

- たとえば、MediGence が発表した 2026 年のデータによれば、ヨルダンにおける血漿交換の費用は 2,000 米ドルから 5,000 米ドルの範囲です。

市場機会

血液銀行と献血インフラの拡大が有利な市場機会を生み出す

世界市場にとって有利な機会は、血液銀行センターと、新しい固定サイト収集センターなどの寄付インフラの開発と近代化です。衛星/モバイルドライブ、病院ベースの血液銀行、統合された全国血液ネットワーク。

これにより、アフェレーシス製品と消耗品の対応可能な基盤が拡大し、ドナーアクセス、スケジュール設定、在庫管理の改善を通じて利用率が向上します。特に、ドナー率と安全な血液へのアクセスが依然として不均一な市場に関連します。

- 世界保健機関(WHO)が発表した2025年のデータによると、世界中で約1億1,850万件の献血が集まった。

市場の課題

発展途上国における医療アクセスの制限が市場の成長を妨げている

世界中のメーカー間でアフェレーシス システムの進歩が進んでいます。しかし、高度な病院サービスや輸血インフラへのアクセスが減少しているため、成長は抑制されています。アフェレーシス治療の手順には、高度な機器、抗凝固剤を含む消耗品、補充液、訓練を受けた専門家、およびいくつかの三次センターでは制限されていることが多い ICU レベルのモニタリング能力が必要です。

さらに、断片化した採血ネットワーク、少ない採血サイト、未開発のサプライチェーン、ドナー募集の制限により、血小板フェレシスおよび血漿交換プログラムの拡張性が妨げられています。

- 例えば、世界保健機関(WHO)が発表した2025年の統計によると、低所得国の献血率は1000人当たり5.0回となっている。

その他の顕著な課題

- 代替療法との競争や進化する治療ガイドラインは、市場の成長を妨げる可能性があります。

- 血漿採取に関する厳しい規制ガイドラインが市場の成長を妨げています。

セグメンテーション分析

製品タイプ別

血小板単位の回収量の増加により消耗品セグメントの優位性がもたらされた

製品タイプに基づいて、市場は機器と消耗品に二分されます。

消耗品部門は、2025 年に最大の収益シェアを占めました。この成長は、患者集団における血小板ユニットの収集数の増加によるものであり、その結果、世界中で滅菌使い捨てセットの採用が増加しています。これは、新しい消耗品の発売に対する大手企業の注目の高まりと相まって、世界のアフェレーシス市場の成長をさらに支援すると予想されています。

- たとえば、アメリカの血液センターとADRPが発行した2026年の統計によると、2023年に米国で1回、2回、3回の採取や全血由来血小板など、約261万8,000個の血小板ユニットが配布されました。

機器セグメントは、予測期間中に 4.5% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

手続きの種類別

適格ドナー数の増加によりドナーアフェレーシスセグメントが優勢に

処置の種類に基づいて、市場はドナー アフェレーシスと治療的アフェレーシスに分類されます。

ドナー アフェレーシス セグメントは、2025 年の世界市場を支配していると報告されています。処置の種類別では、ドナー アフェレーシス セグメントは 2025 年に 52.4% を占めました。報告されている成長は、血液成分療法を必要とする慢性疾患の症例の増加と、適格な献血者の数の増加によるものであり、ドナー アフェレーシス処置に対する市場の需要の高まりを裏付けています。

- アメリカの血液センターとADRPが発表した2026年の統計によると、米国には適格なドナーが約2億1,200万人います。

治療用アフェレーシス部門は、予測期間全体で 5.0% の成長率で繁栄する予定です。

テクノロジープラットフォーム別

遠心分離ベースのアフェレーシス製品の採用増加がセグメントの優位性をもたらした

技術プラットフォームに基づいて、市場は遠心分離、膜ろ過、その他。

2025 年の世界市場は、遠心分離セグメントが独占しました。技術プラットフォーム別では、遠心分離セグメントが 2025 年に 78.4% を占めました。この成長は、慢性疾患の有病率の増加によるもので、その結果、市場での遠心分離ベースのアフェレーシス システムの採用が増加しました。

- たとえば、テルモ株式会社が発表した 2023 年の統計によると、同社の Spectra Optia は、米国では白血球収集の 94%、世界では 67% に使用されています。

のセグメント膜ろ過は、予測期間全体で 5.1% の成長率で繁栄する予定です。

用途別

血漿センター数の増加により血漿交換セグメントの優位性がもたらされた

アプリケーションに基づいて、市場は血漿フェレーシス、血小板フェレーシス、白血球フェレーシスなどに分類されます。

血漿交換セグメントは、2025 年に世界市場を支配しました。用途別では、血漿交換セグメントは 2025 年に 52.9% のシェアを占めました。この成長は、とりわけ血漿センターの数の増加によるもので、その結果として世界的にアフェレーシス処置の数が増加し、その結果、市場におけるそのような装置の採用率に貢献しています。

- たとえば、血漿タンパク質治療協会 (PPTA) が発表した 2024 年のデータによると、北米とヨーロッパには 1,200 以上の血漿採取センターがあると報告されています。

白血球除去手術のセグメントは、予測期間全体で 6.0% の成長率で繁栄する予定です。

エンドユーザー別

病院数の増加がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は病院、専門診療所、採血センターおよび血液銀行などに分類されます。

2025 年には、病院セグメントが市場を支配します。慢性疾患の有病率の増加、病院でのアフェレーシス処置の数の増加、病院数の増加などが、市場におけるこのセグメントの成長を支える重要な要因の一部です。さらに、このセグメントは2026年には50.3%のシェアを獲得する予定です。

- たとえば、連邦統計局が発表した 2025 年のデータによると、ドイツには約 1,874 の病院があります。

さらに、専門クリニックのエンドユーザーは、予測期間中に 4.1% の CAGR で成長すると予測されています。

アフェレシス市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Apheresis Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2024 年に 14 億 7,000 万米ドルで圧倒的なシェアを維持し、2025 年にも 15 億 6,000 万米ドルで主要なシェアを獲得しました。自己免疫疾患、神経疾患などの慢性疾患の有病率の上昇、アフェレーシス処置の増加、高度な償還ポリシー、高度な病院インフラなどが、市場におけるこのセグメントの成長を支える要因の一部です。

- たとえば、疾病管理予防センター (CDC) が発表した 2024 年の統計によると、米国では約 10 万人が鎌状赤血球症に罹患しています。

米国アフェレーシス市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約14億7,000万米ドルとなり、世界売上高の約35.1%を占めると概算できます。

ヨーロッパ

ヨーロッパは今後数年間で4.1%の成長率を記録し、全地域の中で2番目に高い成長率を記録し、2026年までに評価額11億5,000万米ドルに達すると予測されています。このような製品における技術進歩の高まりが市場の成長を支えると予想されます。

英国アフェレシス市場

2026 年の英国市場は約 1 億 6,000 万米ドルと推定され、世界収益の約 5.1% に相当します。

ドイツのアフェレーシス市場

ドイツの市場は、2026 年に約 2 億 6,000 万米ドルに達すると予測されており、これは世界売上高の約 6.3% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 10 億 1,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。韓国、中国などを含むアジア太平洋諸国におけるこれらの処置の急速な成長、病院の収容能力の拡大、償還シナリオの改善が市場の成長を支えると考えられます。この地域では、インドと中国はともに2026年にそれぞれ1億2000万米ドルと3億1000万米ドルに達すると推定されている。

日本のアフェレーシス市場

2026 年の日本市場は約 2 億 6,000 万ドルと推定され、世界収益の約 6.2% を占めます。日本ではこれまで、慢性疾患の罹患率が比較的高いことが報告されており、これらの製品の技術進歩も進んでいます。

中国アフェレーシス市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約3億1,000万米ドルと推定され、世界売上の約7.4%を占める。

インドのアフェレーシス市場

2026 年のインド市場規模は約 1 億 2,000 万米ドルと推定され、世界収益の約 2.8% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 1 億 9 千万米ドルに達すると見込まれています。この成長は、これらの地域での医療支出の増加に伴う緩やかな成長によるものです。中東とアフリカでも、この地域での献血数の増加により成長が見込まれています。中東とアフリカでは、GCC は 2026 年に 0.7 億米ドルの価値に達すると予想されています。

南アフリカのアフェレシス市場

南アフリカ市場は、2026 年に約 0.3 億米ドルに達すると予測されており、これは世界収益の約 0.8% に相当します。

競争環境

主要な業界プレーヤー

主要市場プレーヤーの優位性を支える製品承認数の増加

強力で多様な製品ポートフォリオは、世界的な無機成長戦略への重点と相まって、依然として市場におけるこれらのプレーヤーのリーダーシップを推進する重要な要因となっています。 2025 年には、Fresenius Medical Care AG と Haemonetics Corporation が市場で著名な企業として記録されました。さらに、製品承認における大手企業の貢献の増加により、大手企業の存在感が強化され、世界のアフェレーシス市場シェアがさらに高まることが予想されます。

- For example, in June 2023, Haemonetics Corporation, a medical technology company focused on delivering innovative solutions to drive better patient outcomes, obtained clearance from the U.S. Food and Drug Administration (FDA) for advancements to its NexSys PCS plasma collection system.

テルモ株式会社などの他の主要企業も市場での存在感を拡大しています。これは主に、ブランドの認知度を強化するために、他のプレーヤーとの買収やコラボレーションに重点を置いていることが大きく影響しています。

プロファイルされた主要なアフェレーシス企業のリスト

- Fresenius Medical Care AG (Germany)

- Haemonetics Corporation (U.S.)

- Terumo Corporation (Japan)

- Braun SE (Germany)

- Asahi Kasei Medical Co., Ltd. (Japan)

- Cerus Corporation (U.S.)

- Baxter Corporation (U.S.)

- Nikkiso Co., Ltd. (Japan)

- KANEKA CORPORATION (Japan)

- Miltenyi Biotec (Germany)

主要な産業の発展

- 2025 年 11 月:テルモ株式会社はサンテルサス AG と提携し、敗血症により重篤な状態になった患者の臨床転帰を改善する新しい技術を推進しました。

- 2025 年 9 月:CSLプラズマとテルモ株式会社は、Rikaプラズマ寄付システムが全米のすべてのCSLプラズマセンターに導入されたと発表しました。これは、ドナーケア、業務効率、そして患者の命を救う血漿由来療法へのアクセスにおける大きなマイルストーンです。

- 2024 年 8 月:命を救う医薬品を作成する血漿収集の企業である CSL Plasma は、テキサス州ヒューストン地域の 7 つの血漿センターにリカ血漿寄付システムを導入しました。これは同社の存在感を高めるのに役立った。

- 2023 年 4 月:Fresenius Kabi は、欧州血液骨髄移植学会 (EBMT) の第 49 回年次総会で、アミカス体外フォトフェレーシス (ECP) システムの単針静脈アクセス オプションの利用可能性を発表しました。これは同社の存在感を高めるのに役立った。

- 2022 年 8 月:医療技術企業のテルモ株式会社と医療機器企業のエリアズ・セラピューティクス株式会社(ETI)。この提携では、テルモの Spectra Optia(R) アフェレーシス システムと、血漿から Gal-3 を選択的に除去するように設計された ETI の新しい XGal-3(R) カラムを使用します。

- 2020年10月: 新しい血液学ソリューションの提供に注力する世界的な医療技術企業である Haemonetics Corporation は、ペルソナ テクノロジーを搭載した NexSys PCS システムに関して米国食品医薬品局 (FDA) 510(k) の認可を取得しました。

- 2019年2月: Fresenius Kabi は、Fenwal Amicus 赤血球交換 (RBCx) システムに関して米国食品医薬品局から 510(k) 認可を取得しました。

レポートの範囲

このレポートは、詳細な世界的なアフェレーシス市場分析を提供し、製品タイプ、手順タイプ、技術プラットフォーム、アプリケーション、エンドユーザーを含む、主要企業や市場セグメンテーションなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.8% |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | 製品タイプ、手順タイプ、テクノロジー プラットフォーム、アプリケーション、エンド ユーザー、および地域別 |

| 製品タイプ別 |

|

| 手続きの種類別 |

|

| テクノロジープラットフォーム別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 39 億 3,000 万米ドルで、2034 年までに 60 億 8,000 万米ドルに達すると予測されています。

2025 年の北米地域の市場価値は 15 億 6,000 万米ドルでした。

市場は 4.8% の CAGR で成長しており、予測期間にわたって着実な成長を示すでしょう。

製品タイプ別では、消耗品セグメントがこの市場の主要セグメントです。

新しいアフェレーシス システムの導入は、市場の成長を促進する主要な要因の 1 つです。

Fresenius Medical Care AG と Haemonetics Corporation は世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

とりわけ、慢性疾患の有病率の増加、アフェレーシス処置の数の増加は、世界中でこれらの製品の採用を促進すると予想される顕著な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート