幹細胞バンキング市場規模、シェアおよび業界分析:細胞タイプ別(末梢血幹細胞、骨髄細胞、脂肪組織由来幹細胞、CB/CT由来幹細胞、その他)、サービスタイプ別(サンプル保存および保管、サンプル分析、サンプル処理、サンプル収集および輸送)、銀行タイプ別(公的、民間、およびハイブリッド)、アプリケーション別(研究アプリケーション、臨床アプリケーション、パーソナライズされた銀行アプリケーション)、および地域予測、2026 ~ 2034 年

幹細胞バンキングの市場規模と業界の見通し

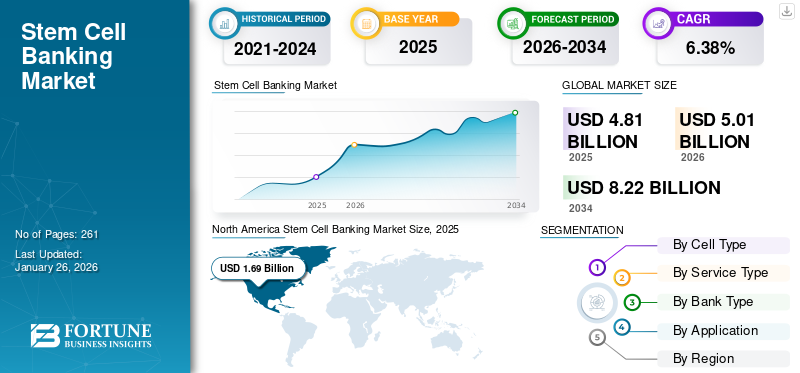

世界の幹細胞バンキング市場規模は2025年に48億1,000万米ドルと評価され、2026年の50億1,000万米ドルから2034年までに82億2,000万米ドルに成長すると予測されており、予測期間中に6.38%のCAGRを示します。北米は2025年に35.16%の市場シェアを獲得し、幹細胞バンキング市場を独占しました。

幹細胞バンクとは、将来の医療用途に備えて幹細胞を収集、処理、保管するプロセスを指します。遺伝性疾患、がん、心血管障害などを含む慢性疾患の有病率の増加により、世界的に先進的な治療に対する需要が高まっています。これは、幹細胞の収集、処理、保管技術の向上と合わせて、毎年の幹細胞の収集をさらにサポートし、それによって市場の成長に貢献しています。

- たとえば、米国癌協会 (ACS) が発表した 2025 年のデータによると、米国では約 200 万人の新たな癌症例が発生すると予測されています。

さらに、規制枠組みの改善と相まって、政府機関や非政府機関の間で医療インフラや研究開発資金の改善に向けた取り組みが増えており、市場での幹細胞のバンク化に有利な環境が生み出される可能性が高い。さらに、Cordlife、CBR Systems, Inc.などの主要企業の間で、パーソナライズされたバンキングアプリケーションなどの幹細胞アプリケーションの拡大にますます重点が置かれており、世界市場の成長をサポートすると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

幹細胞バンキング市場の重要なポイント

- 2025年市場規模:48億1,000万米ドル

- 2026年市場規模:50億1,000万米ドル

- 2034年予測市場規模:82億2,000万米ドル

- CAGR(年平均成長率):2026年~2034年に6.38%

- 北米は、2025年に35.16%の市場シェアを占め、幹細胞バンキング市場を支配しました。

- CB/CT由来幹細胞セグメントは、2026年に59.98%の最大市場シェアを占めました。

- プライベートバンキングセグメントは、2026年に63.95%の市場シェアを占めました。

北米

北米は2025年に16億9,000万米ドルの売上高を記録して世界市場をリードし、2026年には17億7,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に世界市場の32.07%を占め、2026年には16億1,000万米ドルに達すると予想されています。

アジア太平洋

アジア太平洋地域は第3位の地域市場であり、2025年には12億3,000万米ドルに達しました。

米国

幹細胞バンキング市場は、2026年までに16億3,000万米ドルに達すると推定されています。

日本

再生医療の採用拡大および幹細胞研究イニシアチブの増加が市場成長を支えています。

続きを読む

市場動向

市場の推進力

慢性疾患の有病率の増加が市場の成長を促進

患者集団における遺伝性疾患、糖尿病、がん、代謝性疾患などの慢性疾患の有病率の増加により、幹細胞移植を受ける患者数が増加し、その後、幹細胞バンクにおけるこれらの細胞の年間コレクションが増加しています。

- たとえば、米国血液学会が発行した 2025 年のデータによると、米国では約 70,000 ~ 100,000 人のアメリカ人が鎌状赤血球症に罹患していると報告されています。

さらに、国家在庫における臍帯血ユニットと成人ドナーの登録数の増加も、患者、特に過小評価されているグループの適合率の向上に大きく貢献しています。さらに、家族の間で生物学的保険の利点についての意識が高まることで、出生時の細胞バンク化もサポートされ、市場での年間回収件数がさらに増加します。

したがって、慢性疾患の有病率の増加は、幹細胞収集、処理保管技術の進歩の増加と相まって、採用率を促進し、それによって世界の幹細胞バンキング市場の成長に貢献すると予想されます。

その他の著名なドライバー

- 意識の高まり再生医療そして幹細胞の治療の可能性

- 母体のヘルスケア意識の高まりと臍帯血/組織バンクの推進を目的とした新生児スクリーニングプログラム

- バイオバンキング インフラストラクチャ、コールド チェーン ロジスティクス、および検査室の自動化への投資により、サービス能力が強化されます

- いくつかの国におけるバイオバンキングと幹細胞研究に対する官民パートナーシップと政府の支援

市場の制約

市場の成長を妨げるセルバンキングに伴う高コスト

将来の使用に備えて幹細胞を保存することに対する意識と需要が高まっています。しかし、これらの細胞の収集、処理、保管に伴うコストが高いため、この技術の需要と導入が妨げられると予想されます。

これらの細胞の保存には、極低温保存システム、規制グレードの実験室インフラ、無菌物流が必要ですが、これには資本集約的であり、多くの場合、細胞の生存率を維持するために継続的なモニタリングが必要になります。サンプルの収集と処理には専門家による高度な専門知識が必要であり、GMP 準拠のクリーン ルーム、冗長保管システム、リアルタイムの温度監視が必要となるため、運用コストが増加します。運用支出の急増により、初期費用と年間保管料金がさらに増加し、特に低所得国および中所得国ではこの技術の導入が困難になっています。

- たとえば、臍帯血銀行が 2025 年に公開したデータによると、米国では前払いの収集および処理コストは 1,675 米ドルから 2,820 米ドルの範囲です。

さらに、極低温材料の輸入に伴う高額なコストにより、コールドチェーンインフラ整備や新興国における不適切な償還政策も、これらの技術の導入率を制限しています。

したがって、上記のすべての要因がこれらのセルバンキングの需要と導入率の制限の主な原因であり、さらに市場の成長を妨げると予想されます。

市場機会

幹細胞応用の拡大による市場機会の創出

保存幹細胞の応用範囲の拡大は、大きな利益をもたらす機会をもたらし、細胞バンキング業界を形成しています。さまざまな細胞型に分化する能力など、幹細胞の生物学的利点により、患者集団内の心筋梗塞、脊髄損傷、肝硬変などの症状に対する新たな治療法での臨床使用が可能になりました。これらの治療用途が拡大するにつれて、十分に特徴づけられた高品質の幹細胞株に対する需要が増加しています。

さらに、細胞ベースの再生療法に対する需要が高まっており、胚性幹細胞株、誘導幹細胞株、臍帯血由来幹細胞株を含む幹細胞臨床試験の数が増加しています。さらに、CRISPR-CAS9 や幹細胞研究などの遺伝子技術を統合することで、同種異系および自家応用の可能性が広がり、世界中の大規模で多様な細胞バンクの間で保管サービスの需要が高まる可能性があります。

- エルゼビア社が 2025 年に発表したデータによると、ヒト多能性幹細胞を含む約 115 件の臨床試験が現在世界中で進行中です。

市場の課題

市場の成長を制限する規制および倫理的配慮

銀行アプリケーションを改善するために、政府および非政府組織の間で研究開発への資金提供の取り組みが増加しています。しかし、これらの組織の努力にもかかわらず、規制と倫理の複雑さは依然として市場における細胞バンキングの普及率を制限する重大な課題の1つです。

細胞の収集、処理、検査、保管に関する規制の枠組みは複雑かつ多様であるため、これらの細胞の国境を越えた交換は困難な作業となっています。米国では、臍帯血バンクは治療用途の資格を得るために、FDA の規制と細胞療法認定財団 (FACT) の認定基準に準拠する必要があります。同様に、欧州組織細胞指令およびその他の国内管轄当局は、幹細胞に対して厳しい GMP 準拠要件を課しています。

胎児幹細胞および胚性幹細胞の使用に関連する倫理的懸念により、研究開発資金にさらに影響を与える政策上の制限が生じ続けています。したがって、上記のすべての要因と、特に新興国における新しい幹細胞ベースの治療法の承認における規制の遅れが市場の成長を制限すると予想されます。

- たとえば、シュプリンガー・ネイチャーが発表した2025年のデータによると、ドイツ、フランスなどの厳しい幹細胞研究規制のある国では、幹細胞研究の実施量が減少した。臨床試験他の国よりも。

幹細胞バンキング市場動向

幹細胞のパーソナライズされたバンキングに対する需要の増加

個人や家族の間で個別化医療に対する意識と嗜好が高まっており、それによって将来の使用の可能性を考慮した生物学的保険の需要が増大しています。安全性、免疫拒絶リスクの軽減、将来の治療法への最大限の適合性などの生物学的保険の利点により、これらの幹細胞に対するパーソナライズされたバンキング アプリケーションの需要が世界的に高まっています。

さらに、幹細胞バンクは、カスタマイズされたサービス、カスタマイズされた保管プラン、これらの細胞のソースタイプの拡大を一般の人々に提供しています。これに加えて、これらの幹細胞を収集、処理、保存する技術の進歩により、世界中の公的および民間の幹細胞バンクにおける年間収集数がさらに増加すると予想されます。

- 消費者庁が発表した2024年の統計によると、世界中で約400万個の臍帯血が民間銀行に保管されていると報告されています。

その他の顕著な傾向

- 地方銀行とグローバルサービスプロバイダー間の統合とM&A活動。

- 冷凍保存、自動保管、サンプル追跡システムの技術的向上。

- プライベート バンキングの消費者直販モデルとオンライン登録モデルの成長。

- 収集と保管を合理化するために、病院、診断研究所、バイオバンク間の連携を強化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

幹細胞バンキング市場セグメンテーション分析

細胞の種類別

CB/CT由来幹細胞セグメントを強化するため、CB/CTユニットの保管量を増やす

細胞の種類に基づいて、市場は末梢血幹細胞、骨髄細胞、脂肪組織由来幹細胞、CB/CT由来幹細胞などに分類されます。

[エドGgTGsK7t]

CB/CT由来幹細胞セグメントは、2026年の世界の幹細胞バンク市場で59.98%という最大のシェアを占めました。この成長は、患者集団における遺伝性疾患、がんなどを含む慢性疾患の有病率の増加に起因しており、世界的にCB/CT由来幹細胞などの幹細胞の毎年のコレクションが増加しています。これは、幹細胞保管のための拡張されたアプリケーションや個別化されたプランを提供する主要企業の数の増加とともに、部門別の成長をさらに支援する可能性があります。

- Nature が発表した 2020 年の統計によると、世界中の公的銀行に約 80 万個の臍帯血が保管されていると報告されています。

脂肪組織由来幹細胞セグメントは、予測期間中に 6.6% の CAGR で成長すると予想されます。

サービスの種類別

臨床試験数の増加により、サンプル保存および保管部門の優位性が高まった

サービスの種類に基づいて、市場はサンプルの保存と保管、サンプル分析、サンプル処理、サンプルの収集と輸送に分割されます。

サンプル保存および保管セグメントは 2025 年に市場を支配しました。2026 年には、このセグメントは 42.16% のシェアを獲得すると予想されます。圧倒的なシェアは、保存を必要とする臨床試験の数が増加していることに起因しています。 幹細胞先進的な細胞ベースの治療、再生医療、その他の用途で使用されているためです。これは、複数のソースおよび複数世代の保存に対する嗜好の高まりと相まって、脂肪組織由来幹細胞などのさまざまな幹細胞の保管を提供します。

- たとえば、Cells4Life Group LLPが2025年に発表したデータによると、世界中でさまざまな症状に対する幹細胞治療の応用を調査するために、幹細胞研究者の間で約7,600件の臨床試験が実施されていると報告されています。

サンプル処理セグメントは、予測期間中に 6.2% の CAGR で成長すると予想されます。

銀行タイプ別

臍帯血単位の保管量の増加が民間部門の優位性をもたらした

銀行の種類に基づいて、市場はプライベート、パブリック、ハイブリッドに分類されます。

民間部門は2025年に世界市場を独占しました。用途別では、民間部門は2026年には63.95%のシェアを占めました。この成長は主に、遺伝性疾患や心血管障害などの慢性疾患の有病率の増加によって推進されており、その結果、世界中で民間幹細胞バンクの年間収集数が増加しています。

- たとえば、2021 年に臍帯血銀行ガイドが発行したデータによると、米国の民間バンクには約 50 万個の臍帯血が保管されています。

ハイブリッド部門は、予測期間中に 6.9% の成長率で繁栄する予定です。

用途別

生物保険に対する意識の高まりがパーソナライズド・バンキング・アプリケーション部門の優位性をもたらした

アプリケーションに基づいて、市場は研究アプリケーション、臨床アプリケーション、およびパーソナライズされた銀行アプリケーションに分類されます。

パーソナライズド・バンキング・アプリケーション部門は、2025 年の市場を支配しました。とりわけ、オーダーメイド医療に対する嗜好の高まり、治療能力の向上、生物保険に対する意識の高まりなどが、この部門の市場成長を支える重要な要因の一部です。さらに、このセグメントは2026年には56.16%のシェアを保持する予定です。

- たとえば、消費者庁が発表した2021年の統計によると、米国では370万人を超える出生児がさい帯血単位を民間または公的銀行に預けることを選択したと報告されています。

さらに、研究アプリケーション部門は、予測期間中に 6.1% の CAGR で成長すると予測されています。

幹細胞バンキング市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Stem Cell Banking Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に16億9,000万米ドルで、世界産業の35.16%を占め、2026年には17億7,000万米ドルに達すると予想されています。この地域の優位性は、慢性疾患の罹患率の増加、幹細胞の収集、処理、保管システムにおける技術進歩の進展、高額な医療費、確立されたプライベートバンキング構造、これらの銀行における幹細胞収集数の増加などの特定の要因によるものです。 2025 年の米国市場は 16 億 3,000 万米ドルに達すると推定されています。

- たとえば、臍帯血銀行ガイドが発行した 2021 年のデータによると、米国では毎年約 30,000 件の新たなコレクションが民間銀行に保管されています。

ヨーロッパとアジア太平洋

ヨーロッパは2025年に15億4,000万米ドルの市場規模を記録し、世界市場シェアの32.07%を獲得し、2026年には16億1,000万米ドルに達すると予測されています。2025年のアジア太平洋地域の市場規模は12億3,000万米ドルで、世界市場の25.58%を占め、2026年には12億8,000万米ドルに成長すると予測されています。ヨーロッパなどのその他の地域およびアジア太平洋地域は、予測期間中に大幅に成長すると予想されます。研究期間中、欧州地域は5.3%の成長率を記録し、2025年には評価額15億4000万米ドルに達すると予測されている。これは、臨床研究活動の増加、医療投資の拡大、官民銀行のインフラ改善、市場の幹細胞バンク間の資金調達イニシアチブの拡大によるものである。これらの要因により、英国、フランス、ドイツなどの国々は、2026年にそれぞれ2億9,000万米ドル、2億5,000万米ドル、3億3,000万米ドルの評価額を記録すると予想されています。ヨーロッパに続き、アジア太平洋市場は2025年に12億3,000万米ドルに達し、市場で3番目に大きい地域の地位を獲得すると推定されています。インドはこの地域で2億9,000万米ドルに達すると推定され、中国は2026年に3億6,000万米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ市場は2025年に1億9000万米ドルと評価され、世界収益の3.96%を占め、2026年には2億米ドルに達すると推定されています。中東およびアフリカは2025年の世界市場に3.22%貢献し、評価額は1億6000万米ドルで、2026年には1億6000万米ドルに達すると予測されています。ラテンアメリカ、中東、アフリカ地域は、この市場で大幅な成長を遂げると予想されています。ラテンアメリカ市場は、2025 年にその評価額が 1 億 9,000 万米ドルに達すると予想されています。慢性疾患の有病率の増加、医療投資の増加、パーソナライズされた銀行アプリケーションに対する意識と需要は、市場の成長を支える要因の一部です。中東とアフリカでは、GCCは2025年に0.8億米ドルの価値に達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業の間でセルバンキングソリューションの数が増加し、その優位性を支えている

幹細胞の収集、処理、保管のための多様な技術ポートフォリオは、強力なブランドの存在感とともに、幹細胞バンキング市場の支配的なシェアを支える重要な要素の 1 つです。 CBR Systems, Inc.、LifeCell International Pvt. Ltd.とコードライフが2024年の市場の主要プレーヤーとなった。さらに、主要企業が幹細胞ソリューションの発売にますます注力していることが、世界市場の拡大を後押しすると予想される。

- たとえば、2024 年 10 月に、LifeCell International Pvt. Ltd. は、ブランドの存在感を強化するために幹細胞バンキング ソリューションを開始しました。

Cryo-Cell International, Inc. などを含む他の主要企業も市場で成長しています。これは主に、世界的な市場での存在感を高めるために他の企業の間で買収や合併に向けた取り組みを強化しているためです。

主要な幹細胞銀行企業のリスト

- CBRシステムズ社(米国)

- ライフセル インターナショナル Pvt.株式会社(インド)

- コードライフ (シンガポール)

- クライオセルインターナショナル株式会社(私たち。)

- ヴィアコード(米国)

- クリオビバ(インド)

- バイオセル(インド)

- CryoSave South Africa (Pty) Ltd. (南アフリカ)

主要な産業の発展

- 2023年11月– 幹細胞の保存および処理センターである CryoVault が、インドで最優秀幹細胞バンクを受賞しました。これにより、同社はブランドの存在感を高めることができました。

- 2023年9月 –Cryo-Cell International, Inc. は、デューク大学と特許オプション契約を締結しました。これにより、同社は臍帯血、臍帯組織、および DUOC-01 に関連するデューク大学の特許権、規制データ、および独自プロセスのライセンスを取得できるようになります。これにより、同社は市場での存在感を拡大することができました。

- 2021年6月 –臍帯血バンクの Generate Life Sciences は、妊娠前から成人期まで家族間の生殖および遺伝サービスへのアクセスを増やすために Cell Care を買収しました。これが市場における同社の存在感を裏付けた。

- 2020年12月– Future Health Biobank は、歯幹細胞バンク部門での事業を強化するために BioEden グループを買収しました。

- 2020年4月 –DKMS Group GmbH は、ドイツでの存在感を強化するために、新しい DKMS 幹細胞バンクを設立しました。

レポートの範囲

市場レポートは、詳細な世界市場分析を提供し、主要企業、セルタイプ、サービスタイプ、銀行タイプ、アプリケーションなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.38% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション |

細胞の種類別 ・末梢血幹細胞 · 骨髄細胞 ・脂肪組織由来幹細胞 ・CB/CT由来幹細胞 ・その他 サービスの種類別 · サンプルの保存と保管 ・サンプル分析 ・サンプル処理 · サンプルの収集と輸送 銀行タイプ別 ・ 公共 ・ プライベート ・ハイブリッド 用途別 · 研究用途 · 臨床応用 · パーソナライズされた銀行アプリケーション 地域別 · 北米 (セルタイプ別、サービスタイプ別、銀行タイプ別、アプリケーション別、および国別) o 米国 (銀行タイプ別) o カナダ (銀行タイプ別) · ヨーロッパ (セルタイプ別、サービスタイプ別、銀行タイプ別、アプリケーション別、および国/サブ地域別) o イギリス (銀行タイプ別) o ドイツ (銀行タイプ別) o フランス (銀行タイプ別) o イタリア (銀行タイプ別) o スペイン (銀行タイプ別) o スカンジナビア (銀行タイプ別) o ヨーロッパのその他の地域 (銀行タイプ別) · アジア太平洋 (セルタイプ別、サービスタイプ別、銀行タイプ別、アプリケーション別、および国/サブ地域別) o 中国 (銀行タイプ別) o 日本 (銀行タイプ別) o インド (銀行タイプ別) o オーストラリア (銀行タイプ別) o 東南アジア (銀行タイプ別) o アジア太平洋地域のその他の地域 (銀行タイプ別) · ラテンアメリカ (セルタイプ別、サービスタイプ別、銀行タイプ別、アプリケーション別、および国/サブ地域別) o ブラジル (銀行タイプ別) o メキシコ (銀行タイプ別) o ラテンアメリカのその他の地域 (銀行タイプ別) · 中東およびアフリカ (セルタイプ別、サービスタイプ別、銀行タイプ別、アプリケーション別、および国/サブ地域別) o GCC (銀行タイプ別) o 南アフリカ (銀行タイプ別) o その他の中東およびアフリカ (銀行タイプ別) |

よくある質問

世界の幹細胞バンキング市場規模は、予測期間中のCAGR 6.38%で、2026年の50億1000万ドルから2034年までに82億2000万ドルに成長すると予測されています。

2025 年の北米地域の市場価値は 16 億 9,000 万米ドルでした。

CAGR 6.38% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

細胞タイプ別では、CB/CT由来幹細胞セグメントが2025年のこの市場で主要なセグメントでした。

幹細胞コレクションの数の増加は、市場の成長を促進する主要な要因の1つです。

ライフセル インターナショナル Pvt. Ltd. と Cordlife が世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

慢性疾患の有病率の増加、幹細胞技術の技術進歩の増加などが、世界的に普及率を高めると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート