幹細胞市場規模、シェアおよび業界分析、細胞タイプ別(胚性幹細胞(ESC)、間葉系幹細胞(MSC)、成人幹細胞、人工多能性幹細胞(iPSC))、アプリケーション別(研究および臨床)、エンドユーザー別(製薬会社およびバイオテクノロジー企業、学術研究機関およびその他)、および地域予測、 2026~2034年

主要市場インサイト

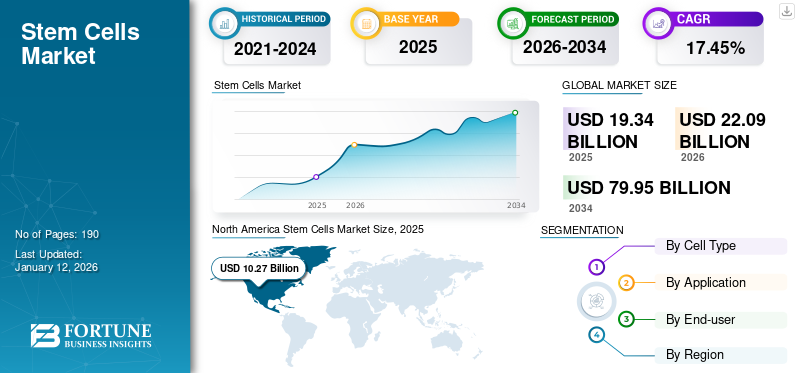

世界の幹細胞市場規模は、2025年に193億4,000万米ドルと評価されています。市場は2026年の220億9,000万米ドルから2034年までに799億5,000万米ドルに成長すると予測されており、予測期間中に17.45%のCAGRを示します。北米は幹細胞市場を支配し、2025 年には 53.10% の市場シェアを獲得しました。

幹細胞は、体内で特殊な細胞に成長する能力を持っています。幹細胞療法は、いくつかの病気に対する新たな治療選択肢です。研究および臨床応用の観点から、世界中で広く採用されています。慢性疾患の有病率の上昇による新薬への需要の増加に応えるため、臨床試験の登録は毎年大幅に増加しています。製薬分野における研究イニシアチブの増加による臨床試験数の急増は、世界の幹細胞市場の成長を促進する重要な要因です。の臨床試験ヒト多能性幹細胞が関与する感染症はここ数年で増加しています。

- According to the data published by the U.S. National Institutes of Health (NIH) in September 2022, 90 clinical trials had been registered in 13 countries with more than 3000 participants in 2021. However, only the U.S., Japan, China, and the U.K. conducted human embryonic and induced pluripotent stem cell-based trials.さらに、米国、中国、日本は、世界中のすべての臨床試験の 78% (90 件中 70 件) をリストに挙げていました。

市場の研究者や臨床医は、治癒と修復機能をサポートし、患者の生活の質を向上させる革新的な幹細胞ベースの製品の開発に取り組んでいます。さらに、幹細胞製品の応用範囲が広く、世界中で治療への採用が進んでいることにより、市場関係者が製造施設を設立するようになっています。この要因は世界市場の成長にプラスの影響を与えています。

新型コロナウイルス感染症(COVID-19)の発生は世界市場の成長にプラスの影響を与えました。新型コロナウイルスの治療における幹細胞製品の応用により需要が高まり、臨床試験が増加しました。しかし、2021年には、臨床試験の遅れと幹細胞製品に関連する課題により、市場の成長は鈍化しました。 Nevertheless, the market is projected to record a rapid CAGR over the forecast period due to the growth in investments and strong product pipelines.

無料サンプルをダウンロード このレポートについて詳しく知るために。

幹細胞市場の重要なポイント

- 2025年の市場規模:193億4,000万ドル

- 2026年の市場規模:220億9,000万ドル

- 2034 年の予測市場規模: 799 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 17.45%

- 2025 年には北米が 53.10% のシェアを獲得して市場を独占しました。

- 間葉系幹細胞(MSC)セグメントは、2026 年に市場を支配すると予想されています。

- 製薬およびバイオテクノロジー企業セグメントは、2026 年に市場を支配すると予想されます。

北米

市場は2025年に102億7,000万米ドルに達し、2026年には117億2,000万米ドルに成長すると予測されています。

アジア太平洋地域

市場は2025年に44億7,000万米ドルに達し、2026年には51億7,000万米ドルに成長すると予測されています。

ヨーロッパ

市場は2025年に34億7,000万米ドルに達し、2026年には39億3,000万米ドルに成長すると予測されています。

私たち。

市場は 2026 年までに大幅な成長を遂げると予測されています。

日本

市場は2026年までに11億米ドルに達すると予測されています。

続きを読む

幹細胞市場動向

ESCの代替として市場成長を促進するiPSCの出現

人工多能性幹細胞 (iPSC) 技術は、幹細胞生物学と再生医療。 iPSC は成体体細胞に由来する細胞であり、ESC (胚性幹細胞) の多能性を得るためにさらに再プログラムされます。 ESCの派生には胚盤胞段階の胚の破壊が含まれており、これにより倫理的な懸念が生じています。しかし、iPSC は体細胞の遺伝子再プログラミングのみを行うため、研究においてヒト胚を破壊するという倫理的問題とは無縁です。これにより市場の成長が促進され、疾患モデリング、創薬、細胞療法の開発など、この技術の応用が増加しました。

- たとえば、ヒトiPS細胞のメーカーである富士フイルムセルラーダイナミクスは、2023年6月に、神経活性薬の創薬に携わる科学者向けに、ヒトiPS細胞由来のiCell血液脳関門同質遺伝子キットの発売を発表した。このキットはバリアの完全性を備えており、中枢神経系 (CNS) 障害の創薬、開発、医学研究を前進させることができます。

さらに、ヒト iPSC は、動物モデルが不要であり、これらの製品に関連する倫理的影響が少ないため、非常に好ましい選択肢です。 iPSC セグメントは、需要の増加により市場で急速な成長を遂げています。 ワクチン、継続的な研究開発活動を通じてアプリケーションポートフォリオを拡大し、この分野への投資が増加しています。

- たとえば、2023 年 4 月に国立バイオテクノロジー情報センター (NCBI) が発表した調査研究では、研究者らはヒト誘導 PSC (iPSC) を使用した研究の強い傾向を確認しました。この傾向はここ数年でさらに顕著になってきています。同情報筋はさらに、2019年から2020年にかけてiPSCに基づく研究の数は25件であり、2021年から2022年にはこの数は23件と計算されたと述べた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

幹細胞市場の成長因子

研究および治療におけるアプリケーションを拡大して市場の成長を促進

幹細胞製品には、再生医療などの新しい治療法の研究開発を含む多様な応用分野があります。再生医療は、医学の最も新しい分野の 1 つです。慢性疾患や重傷を負った患者の正常な機能の回復に役立ちます。幹細胞は有望な細胞源であるため、さまざまな疾患の革新的な治療法の開発のために研究者、科学者、臨床医の間で大きな注目を集め、採用されています。

- たとえば、2023年3月にJACCジャーナルに掲載された研究研究では、駆出率(EF)の低下による慢性心不全への対処における間葉前駆細胞(MPC)の可能性が実証されました。これは、この適応症に対して実施された臨床試験の中で最大規模の 1 つでした。

さらに、主要企業間の買収およびパートナーシップ契約の増加、これらの製品から新しいソリューションを生み出すための強力な政府資金など、いくつかの要因が予測期間中に市場の成長を促進すると予測されています。

- たとえば、2022 年 7 月に、Bio-Techne は、細胞および遺伝子治療の開発、細胞工学、細胞株開発、単細胞ゲノミクス、抗体発見、合成生物学、希少細胞単離に必要な消耗品や機器を提供する米国に本拠を置く企業である Namocell を買収しました。

さらに、神経障害、糖尿病、がんなどの病気の発生率の増加と、これらの製品の研究を加速するための政府資金の増加が市場の成長を促進すると予想されます。

研究活動を促進するための主要企業のコラボレーションとパートナーシップに焦点を当てることで市場の成長が促進される

最近、製薬会社は幹細胞製品への関心を高めています。心臓、自己免疫、神経疾患に対する幹細胞をベースとした新規でより優れた治療法の必要性により、この市場の研究開発活動が全体的に増加しています。製薬会社とバイオテクノロジー会社の間の協力やパートナーシップの増加により、世界中で幹細胞の研究と治療が大幅に促進されることが期待されています。

- たとえば、2023 年 7 月に、Pluristyx, Inc. は Stem Genomics との提携を発表しました。このパートナーシップでは、Stem Genomics の iCS デジタル PSC アッセイを使用して、Pluristyx の多能性幹細胞 (PSC) 株のゲノム安定性を評価します。

- 同様に、2023年7月、香港科学技術園区公司(HKSTP)のパートナー企業であるコードライフ香港リミテッド(コードライフ)と香港リージェンメッドテックリミテッド(HKRM)は、幹細胞治療を強化するための協力契約を締結した。両社は、間葉系幹細胞(MSC)に焦点を当てた医療プロジェクトを共同立ち上げることを目指していた。

さらに、企業はさまざまな疾患の治療における利点により、iPSC に関連する製品ポートフォリオを増やすことへの注力も拡大しており、それが予測期間中に世界市場の成長を促進すると予測されています。

抑制要因

市場の成長を阻害する幹細胞研究に関連する倫理的懸念と規制の複雑さ

幹細胞研究は、脊髄損傷、糖尿病、パーキンソン病、心筋梗塞などの疾患の新たな治療法に大きな期待と希望をもたらします。しかし、幹細胞研究には多くの障害や倫理的論争が伴います。ヒト胚性幹細胞(hESC)研究は、細胞株を作成するためにヒト胚を破壊する必要があるため、倫理的に物議を醸しています。さらに、ヒト胚由来製品の研究に対する連邦政府の資金提供ガイドラインに関する議論や、ヒト胚性幹細胞株の科学的純度、安全性、同意の適切性に関する問題も、市場の成長を妨げる要因の一部となっています。さらに、食品医薬品局 (FDA) の承認を受けていない臍帯血由来幹細胞製品では、重篤な細菌感染症が確認されました。

- 例えば、2019年3月にカリフォルニア州公衆衛生局が発表したデータによると、Genentech, Inc.が製造しLiveyon, LLCが販売するReGenシリーズや、FDA未承認の他の臍帯血由来幹細胞製品を摂取した人で感染が報告されています。

このような健康上の懸念や規制上の複雑さは、市場の成長をある程度妨げる可能性があります。

幹細胞市場セグメンテーション分析

細胞型分析による

研究活動における間葉系幹細胞(MSC)の旺盛な需要により、間葉系幹細胞(MSC)セグメントが優位を占める

細胞の種類に基づいて、市場は間葉系幹細胞(MSC)、胚性幹細胞(ESC)、成人幹細胞(ASC)、および人工多能性幹細胞 (iPSC)。

間葉系幹細胞(MSC)セグメントは、2024年に圧倒的な世界市場シェアを保持しました。このセグメントの成長は、有望な再生および幹細胞ベースの治療法を創出するための研究活動におけるMSCに対する旺盛な需要によるものです。 MSC の高い分泌プロファイルと自己複製能力は、血管新生、皮膚組織、骨格組織再生研究の研究コミュニティで高く評価されています。この要因により、世界市場で MSC の需要が高まっています。

- たとえば、2023 年 5 月に、リジェネレーティブ ラボは、顎関節症 (TMD) に対するウォートンのゼリー組織同種移植片を使用した前向き研究を開始しました。ウォートンゼリーは臍帯にあるゼラチン状の結合組織であり、間葉系幹細胞の豊富な供給源です。

さらに、iPSC セグメントは 2024 年に 2 番目に高い市場シェアを占め、最速の CAGR を記録すると予測されています。潜在的な疾患モデルや治療法を開発するための基礎研究およびトランスレーショナル研究における共同活動を促進するための iPSC の急速な開発は、この部門の成長を促進します。

一方、胚性幹細胞(ESC)は、研究研究で一般的に使用される細胞タイプでした。たとえば、2023 年 4 月に国立バイオテクノロジー情報センター (NCBI) で発表された研究研究では、研究者らはヒト胚性幹細胞 (ESC) が研究研究の重要な部分を占めていると述べています。

アプリケーション分析による

治療法としての幹細胞の応用拡大により研究部門がリード

アプリケーションに基づいて、市場は研究と臨床に二分されます。研究部門は、2024 年の世界市場で圧倒的なシェアを獲得しました。世界的に、潜在的な治療法として幹細胞を利用する研究活動が増加しています。また、さまざまな疾患の発症を理解するために、これらの細胞を用いたオルガノイドや疾患モデルのニーズが高まっています。これらの要因により、このセグメントの成長が大幅に促進される可能性があります。

- たとえば、2023 年 6 月、ワイツマン科学研究所は、先天性障害や遺伝性疾患の原因を理解し、その原因についての新たな洞察を開発するために、幹細胞に基づくヒト胚モデルの生成に関するデータを発表しました。このような発展は、予測期間中の研究部門の成長を促進します。

さらに、臨床セグメントは予測期間中に最速の CAGR を記録すると予想されます。損傷した組織、がん、アルツハイマー病、希少疾患の治療のための再生医療の有望な発展により、世界中で幹細胞の培養プロセスが大幅に増加するでしょう。治療目的での幹細胞の大量バッチの必要性の増加により、予測期間中のセグメントの成長が促進されると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

製薬およびバイオテクノロジー部門は、現在進行中の広範な臨床研究により最高の市場シェアを占めています

エンドユーザーに基づいて、市場は病院、製薬およびバイオテクノロジー企業、学術および研究機関などに分類されます。

製薬・バイオテクノロジー企業セグメントは、2024年に幹細胞市場で最大のシェアを獲得した。慢性疾患や希少疾患を治療するための幹細胞療法の開発のために世界中で広範な臨床研究が行われているほか、研究活動において胚性幹細胞株から人工多能性幹細胞への顕著な移行が、製薬・バイオテクノロジー業界における幹細胞培養製品の需要を増加させる要因となっている。

- たとえば、2023年8月、Cynata Therapeuticsは、ステロイド抵抗性の急性移植片対宿主病を治療するためのiPSC由来サイメラス間葉系幹細胞(MSC)製品の第2相臨床試験を開始した。したがって、世界中の臨床研究では試薬と幹細胞の使用が増加し、それによってこの分野の成長が促進されるでしょう。

学術研究機関セグメントは、予測期間中に最も高い CAGR を占めると推定されます。さまざまな病気に対する需要の増加と治療法の開発により、産学連携が促進されるでしょう。また、学術研究機関の大手企業による投資もこの分野の成長を加速させるでしょう。さらに、政府機関による取り組みの強化も、予測期間中のこの分野の進歩を促進すると予想されます。

地域の見識

市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって分析されています。

North America Stem Cells Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米の市場規模は、2025年に102億7,000万米ドルと評価されています。この地域は、膨大な量の研究開発活動、幹細胞治療の承認の増加、地域全体での先進的な製品の発売により、最大の市場シェアを占めました。北米は世界市場で強い存在感を維持し、2025年には102億7,000万米ドルに達し、シェアの53.10%を占め、2026年には117億2,000万米ドルに達すると予想されています。

ヨーロッパ

2025 年にヨーロッパは 34 億 7,000 万米ドルを生み出し、世界市場の収益の 17.95% に貢献し、2026 年には 39 億 3,000 万米ドルに成長すると予測されています。

- たとえば、2023 年 5 月、メリーランド州幹細胞研究 (MSCRF) 委員会は、米国メリーランド州における幹細胞治療と技術を進歩および強化するための革新的な研究を促進するために 1,410 万米ドルを超える資金提供を発表しました。

さらに、欧州では、希少疾患治療のための大手企業による研究開発活動への投資の増加により、予測期間中に大幅な成長率を記録すると予測されています。

中東とアフリカ

2025年、中東およびアフリカは3億9,000万米ドルで世界市場の2.02%を占め、2026年には4億4,000万米ドルに成長すると予測されています。

中東およびアフリカ地域では幹細胞治療研究の浸透が低いため、2024 年の市場シェアは比較的低くなりました。英国市場は 2026 年までに 8 億 8,000 万米ドルに達すると予測されています。ドイツ市場は 2026 年までに 9 億 7,000 万米ドルに達すると予測されています。

ラテンアメリカ

ラテンアメリカは2025年に世界市場に3.80%貢献し、評価額は7億4,000万米ドルとなり、2026年には8億3,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、予測期間中に最高の CAGR を記録すると予想されます。産業の急速な成長、臨床試験数の増加、高度な生物医学インフラ、幹細胞治療の熟練専門家の存在、およびこの分野への投資の増加が、この地域の市場成長を推進すると予想されます。日本市場は2026年までに11億米ドルに達すると予測されています。中国市場は2026年までに18億6,000万米ドルに達すると予測されています。インド市場は2026年までに6億1,000万米ドルに達すると予測されています。アジア太平洋市場は2025年に44億7,000万米ドルを占め、世界産業の23.13%を占め、51億7,000万米ドルに達すると予想されています。 2026年に。

主要な業界プレーヤー

Thermo Fisher Scientific、Merck KGaA、STEMCELL Technologies、Miltenyi Biotec B.V. & Co. KG が市場の成長をリード

Thermo Fisher Scientific、Merck KGaA、STEMCELL Technologies、Miltenyi Biotec B.V. & Co. が市場を独占しています。これらの企業は、買収や提携を通じて幹細胞培養や細胞治療の生産量を増やし、製品提供を拡大することに注力しています。

- For instance, in March 2023, Thermo Fisher Scientific Inc. opened its cell therapy plant in collaboration with the University of California, San Francisco (UCSF) at the UCSF complex.

さらに、Bio-Techne、AcceGen、Lonza などの企業は、市場での存在感を強化するために新製品の発売や買収などのさまざまな取り組みを行っています。他の市場参加者には、Cellular Engineering Technologies、PromoCell GmbH、MEDIPOST Co. などがあります。これらの企業のほとんどは中小企業であるため、市場でのシェアや製品提供力は比較的低くなります。

トップ一覧幹細胞企業:

- PromoCell GmbH (Germany)

- AcceGen (U.S.)

- Bio-Techne (U.S.)

- Cellular Engineering Technologies (U.S.)

- Merck KgaA (Germany)

- Thermo Fisher Scientific Inc. (U.S.)

- Lonza (Switzerland)

- Miltenyi Biotec B.V. & Co. KG (Germany)

- STEMCELL Technologies (Canada)

主要な業界の発展:

- 2023年12月- GenCure とテキサス大学サンアントニオ校 (UTSA) は協力して、細胞療法製品、サービス、および検査を開発しました。

- 2023年8月- BlueRock Therapeutics LP と bit.bio は、治療目的に使用できる iPSC 由来制御性 T 細胞 (Treg) の発見、開発、製造に関する契約を締結しました。

- 2023年7月-PromoCell GmbH は、調節された環境でヒト間葉系幹細胞 (hMSC) を in vitro で増殖させ、多能性 hMSC を一貫して増殖および維持するための PromoExQ MSC 増殖培地 XF を発売しました。

- 2023年7月- Pluristyx, Inc. は Stem Genomics と提携しました。このパートナーシップでは、Stem Genomics の iCS デジタル PSC アッセイを使用して、Pluristyx の多能性幹細胞 (PSC) 株のゲノム安定性を評価します。

- 2023年6月- ヒト人工多能性幹細胞(iPSC)のメーカーである富士フイルムセルラーダイナミクスは、神経活性薬の創薬に携わる科学者向けに、ヒトiPS細胞由来のiCell血液脳関門同質遺伝子キットの発売を発表した。このキットはバリアの完全性を備えており、中枢神経系 (CNS) 障害の創薬、開発、医学研究を前進させることができます。

- 2023年6月- ロンザは、Vertex Pharmaceuticals Incorporatedと協力して、1型糖尿病患者向けの幹細胞由来の完全に分化したインスリン産生膵島細胞療法を開発しました。この治療法はVertex Pharmaceuticalsによって研究中です。

- 2023年5月~Bio-Techne の合弁事業である ScaleReady USA が Cellular Origins と協力しました。この提携により、ScaleReady USA は細胞ベースのロボット システムを使用して細胞および遺伝子治療薬の製造プロセスを自動化します。

レポートの範囲

レポートは、市場の詳細な分析と概要を提供します。競争環境、主要なセルタイプ、アプリケーション、エンドユーザー、地域などの重要な側面に焦点を当てています。さらに、市場の推進力、トレンド、ダイナミクス、その他の重要な洞察についての洞察も提供します。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | |

基準年 | |

予測期間 | 2026~2034年 |

歴史的時代 | |

成長率 | 2026 年から 2034 年までの CAGR は 17.45% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 細胞の種類別

|

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界の幹細胞市場は 19.34 米ドルと評価されています。 2025 年には 10 億米ドルに達し、2034 年までに 799 億 5,000 万米ドルに達すると予測されています。

17.45%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すでしょう。

間葉系幹細胞(MSC)は、その自己再生特性、組織再生における広範な使用、研究用途での需要の増加により、2025年に圧倒的な市場シェアを保持しました。

細胞タイプ別にみると、間葉系幹細胞(MSC)セグメントが予測期間中に市場をリードするセグメントになると予想されます。

革新的な製品の発売につながる臨床試験の数の増加と、主要企業がコラボレーションやパートナーシップに重点を置いていることが、市場の成長を促進する主な要因です。

Thermo Fisher Scientific、Merck KGaA、STEMCELL Technologies、Miltenyi Biotec B.V. & Co. KG は、世界市場の主要企業です。

2025 年には北米が市場シェアを独占しました。

ESC (胚性幹細胞) の代替品としての iPSC の出現は、市場の重要なトレンドです。

主な制約には、ES細胞研究を取り巻く倫理的懸念、規制上のハードル、FDA未承認の幹細胞製品に関連する安全性の問題などが含まれており、これらにより特定の地域での市場採用が制限される可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート