再生医療市場規模、シェアおよび業界分析、製品別(細胞治療{細胞免疫療法、間葉系幹細胞治療、線維芽細胞治療、造血幹細胞治療など)、遺伝子治療、組織工学、および多血小板血漿)、アプリケーション別(整形外科、創傷治療、腫瘍学、希少疾患など)、エンドユーザー別(病院、診療所、その他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Jul 2026)

再生医療の市場規模と今後の見通し

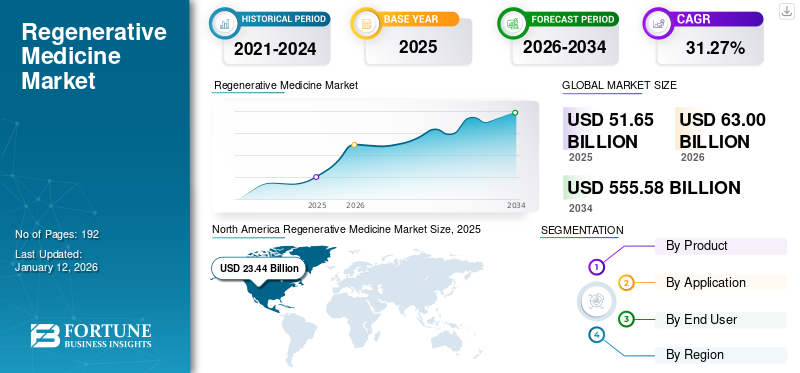

2025年の世界の再生医療市場規模は481億7,000万米ドルと評価された。同市場は、2026年の584億米ドルから2034年までに3,608億4,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は25.56%になると見込まれている。2025年時点で、北米は43.01%の市場シェアを占め、再生医療市場を牽引した。

再生医療は、細胞治療、遺伝子治療、組織工学、生体材料、生物製剤を利用して、損傷した組織や器官の機能を修復、交換、または再生します。細胞および遺伝子治療の臨床採用の増加、幹細胞および組織工学プラットフォームへの広範な投資、さまざまな用途における再生ソリューションの需要の高まり、およびスケーラブルな製造、凍結保存、遺伝子編集、および 3D バイオプリンティング技術の継続的な進歩により、世界市場は拡大しています。市場の成長は、承認された携帯電話および携帯電話の数の増加によっても支えられています。遺伝子治療製品、より強力なトランスレーショナルリサーチパイプライン、主要なヘルスケア市場における規制と償還経路の改善。

主要企業には、Novartis AG、Gilead Sciences, Inc.、Astellas Pharma Inc.、Smith+Nephew plc、Integra LifeSciences Corporation などが含まれます。これらの企業は、細胞ベースの治療法、遺伝子組み換え治療法、組織工学による構築物、創傷治癒および整形外科用再生製品に注力し、商業化、治療法の提供、病院、専門診療所、研究現場にわたる拡大をサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

再生医療市場動向

再生分野の研究開発能力を強化するための主要市場プレーヤーによるダイナミックな買収

企業が研究開発能力、臨床パイプライン、製造の専門知識を急速に強化することを目指しているため、この分野ではダイナミックな買収が注目すべきトレンドとして浮上しています。大手企業は、すべての機能を自社で開発するのではなく、細胞治療、遺伝子治療、組織工学、または生体材料の専門技術を持つ革新的な企業を買収しています。これにより、開発タイムラインを短縮し、プラットフォームの深さを強化し、価値ある再生の兆候に取り組むことができます。これらの購入により、購入者は科学的専門知識、独自の配送システム、商業化の機会を高めることができる先進段階の資産へのアクセスも提供されます。競争の激化に伴い、無機的拡張は再生ポートフォリオを急速に拡大するための重要な方法になりつつあります。この傾向は、技術的な複雑さと規制の要求によって確立されたスキルが非常に価値のある高度な治療分野で特に顕著です。一般に、買収は市場参加者が長期的なイノベーションの能力を強化しながら製品ラインを拡大するのに役立ちます。これらの要因が世界の再生医療市場全体の成長を支えています。

- たとえば、2026 年 2 月、遺伝子治療会社ブルーバード バイオは、潜在的に 9,600 万米ドルと評価される取引で、カーライル グループや SK キャピタル パートナーズなどのプライベート エクイティ企業のコンソーシアムに買収されました。これにより、ブルーバードは鎌状赤血球症、β-サラセミア、脳性副腎白質ジストロフィーの患者に治療薬を商業的に提供するための主要資本を得ることができる。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために業界関係者による無機イニシアチブへの投資を増加

企業が買収、提携、ライセンス契約を活用して成長を加速する中、無機的取り組みへの投資の増加が市場を牽引している。細胞療法、遺伝子治療、組織工学、および関連プラットフォーム。これらの協定により、企業は新たに始めることなく、新しいテクノロジー、パイプラインリソース、流通方法、専門的な科学的専門知識を活用できるようになります。その結果、製品開発のタイムラインが短縮され、研究開発の生産性が向上する可能性があります。無機投資は、企業が新たな治療分野を探索し、製造準備を強化し、再生候補を臨床開発に進める能力を高めるのに役立ちます。これは、技術の複雑さとスケールアップの要求が大きい再生医療においては特に重要です。企業が自社の能力を強化するために外部協定を採用することが増えているため、市場ではイノベーションが加速し、パイプラインが拡大し、商業化の機会が強化されています。この傾向により、より高度な再生療法が患者にとってよりアクセスしやすくなり、市場の長期的な成長が促進されます。

- 例えば、2026年2月、ギリアド・サイエンシズ社は、多発性骨髄腫患者向けの治験中のBCMA誘導CAR T細胞療法であるアニトキャブタゲン・オートロイセル(アニトセル)のアーセルクスの主要パイプライン候補の共同開発および共同商業化に向けた2022年の両社の成功した協力を拡大するため、アーセルクスを買収する計画を発表した。

市場の抑制

市場の成長を妨げる高額な治療費と不適切な償還政策

多くの細胞、遺伝子、組織ベースの治療では、複雑な生産、専門的な管理、正確に規制された送達環境が必要となり、その結果、治療の総コストが増加するため、高額な治療費と限られた償還が再生医療分野において依然として大きな障壁となっています。このため、病院、支払者、患者によるこれらの治療法の広範な導入が困難になっています。償還オプションがあいまいまたは一貫性がない場合、医療提供者は治療の提案に消極的になる可能性があり、患者はアクセスが遅れる可能性があります。高度な治療では、1回の治療の費用が非常に高額になる可能性があり、支払者は依然としてその長期的な価値を評価しているため、困難はさらに大きくなります。その結果、臨床的に有望な再生製品であっても、市場での採用が鈍化する可能性があります。これにより、患者のアクセスが制限され、開発者の収益の透明性が妨げられ、より広範な市場の成長が遅れる可能性があります。

- 2025年9月にDVC Stemが発表した記事によると、幹細胞治療の費用は5,000ドルから50,000ドルの間であり、費用は投与される幹細胞の種類、投与される細胞数、細胞の質、供給源などの複数の要因によって異なります。幹細胞などなど。

市場機会

組織工学の進歩が収益性の高い成長機会をもたらす

組織工学の改善は、損傷した皮膚、骨、軟骨、角膜、および軟組織の修復または再構築を強化するため、この分野で大きな成長の見通しを生み出しています。改良された足場設計、細胞外マトリックスの革新、生体材料、生物活性送達システムは、より効率的な組織再生を促進する製品の開発者を支援しています。これらの機能強化により、再生ソリューションがより焦点を絞ったものになり、創傷治療、整形外科、歯科用途、眼科などの臨床現場で適用できるようになります。組織工学製品の進歩により、治癒効果が向上し、合併症が減少する可能性があり、より多くの患者が再生療法から利益を得られる可能性があります。これにより、市場全体での製品開発の増加、臨床活動の強化、より広範な商品化の取り組みが促進されています。さらに、企業が負担の大きい慢性疾患や変性疾患において独自のポートフォリオを開発する機会も生まれています。一般に、組織工学の継続的な進歩により、再生医療の商業的可能性が拡大し、市場の持続的な成長が促進されています。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2026 年 2 月に、StimLabs は、コラーゲン足場微粒子創傷治療デバイスである DermaForm の米国 FDA 510(k) 認可を発表しました。これにより、同社の慢性および急性創傷に対する再生ソリューションのポートフォリオが強化されました。

市場の課題

市場の成長を妨げる製造の複雑さ

多くの細胞、遺伝子、組織ベースの治療法には、生体材料、患者固有の処理、コールドチェーンの取り扱い、および高度に管理されたクリーンルームでの生産が含まれるため、製造の複雑さは依然として市場における大きな課題となっています。これらの手順によりスケールアップが困難になり、バッチの変動、品質の偏差、供給遅延のリスクが高まります。従来の医薬品と比較して、再生製品は多くの場合、より複雑な放出試験、より厳格なプロセス検証、収集、製造、治療現場間の緊密な調整を必要とします。これにより商品化が遅れ、生産コストが上昇します。また、企業が小規模な臨床バッチから信頼性の高い大規模供給に移行することも困難になります。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、2025 年 1 月、Atara Biotherapeutics の EBVALLO (tabelecleucel) は、サードパーティ製造業者の検査結果のみに関連する米国 FDA の完全回答書を受け取りました。

セグメンテーション分析

製品別

慢性疾患治療のための製品採用の増加により、細胞治療が注目を集める

製品に基づいて、市場セグメントには細胞治療、遺伝子治療、組織工学、および細胞治療が含まれます。多血小板血漿。

2025 年には、細胞療法が製品別で最大の世界市場シェアを獲得しました。これは、他の多くの製品タイプと比較して、さまざまな用途で広く使用されているためです。その蔓延は、損傷した組織を修復、置換、または若返らせるために幹細胞、T細胞、NK細胞、およびさまざまな細胞ベースのプラットフォームを使用する臨床プログラムの量が増加していることによってさらに強化されています。さらに、スケーラブルな製造、凍結保存、および送達技術に焦点を当てる開発者が増加するにつれて、細胞療法は商業的に大きな勢いを獲得しています。これらの要素の組み合わせにより、このセグメントは世界市場でトップの地位を維持することができました。

- たとえば、IREGENE は 2026 年 1 月に、米国 FDA が同社のパーキンソン病に対する iPSC 由来細胞療法である NouvNeu001 に RMAT 指定を付与したと発表しました。同社は、これがファストトラック指定とRMATの両方を取得した世界初の同種iPSC療法であると述べた。

組織工学セグメントは、予測期間中に 21.07% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

整形外科疾患の有病率の上昇により、整形外科での製品採用が促進される

アプリケーションの観点から見ると、世界市場は整形外科、創傷治療、腫瘍学、希少疾患などに分類されています。

整形外科部門は、2025 年に再生医療市場で最大の世界シェアを獲得しました。この部門の成長の主な要因は、整形外科疾患の有病率の増加、骨や組織の修復のための組織工学製品の需要の高まり、入院期間を短縮するための革新的な治療法に対する需要の高まりです。

- たとえば、APEX Biologix は 2025 年 5 月に、整形外科およびスポーツ医学の適応症を対象とした、米国全土での XCELL PRP システムの Bioventus との独占販売契約を発表しました。

創傷治療セグメントは、予測期間中に 24.83% の CAGR で上昇すると予想されます。

エンドユーザー別

病院全体で製品の使用を促進するための手術件数の増加

エンドユーザーに基づいて、世界市場は病院、診療所、その他に分類されます。

病院セグメントは、2025年には市場で最大のシェアを保持しました。このセグメントの成長の主な要因は、政策の調和を通じた政府の好意的な支援と、世界の病院数の増加と相まって、再生医療を提供する大手企業に有利な市場を提供する取り組みです。

- 例えば、欧州血液骨髄移植学会(EBMT)登録の2026年2月データによると、欧州地域では92万7,080件の移植が行われ、同地域で1万7,794人を超える患者がCAR T細胞療法を受けた。

クリニック部門では、研究期間中に 25.73% の CAGR が見込まれます。

再生医療市場の地域別展望

地域的には、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたる世界市場が調査されています。

北米

North America Regenerative Medicine Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2024年に173億1,000万米ドルと評価され、世界市場をリードしました。 2025 年にも、この地域は 207 億 2,000 万米ドルで首位の地位を維持しました。この地域の成長は主に、細胞治療および遺伝子治療に対する強力な規制支援によって推進されており、多数の治療が行われています。臨床試験、大規模なバイオ医薬品資金、および高度な製造インフラの存在。

米国の再生医療市場

米国市場は北米地域をリードし、2026 年には約 236 億米ドルとなり、世界市場の約 40.4% を占めると予測されています。

ヨーロッパ

欧州市場は、予測期間中に 21.62% の成長率を示すと予想されます。先進的治療薬(ATMP)活動の高まり、規制当局と業界の連携強化、主要な医療システム全体での再生療法の導入拡大が、地域の成長要因となっている。

英国の再生医療市場

2026 年の英国市場は約 35 億 7,000 万ドルと推定され、世界収益の約 6.1% に相当します。

ドイツの再生医療市場

ドイツの市場規模は、2026 年に約 41 億 8,000 万ドルに達すると予測されており、これは世界売上高の約 7.1% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026年までに評価額120億8,000万米ドルに達すると予想されています。この成長は、日本などの国々での有利な政策支援、そのような医療への官民投資の増加、高齢化人口における先進的治療に対する需要の高まりによって推進されています。

日本の再生医療市場

2026 年の日本市場は約 33 億 3,000 万ドルと推定され、世界収益の約 5.7% を占めます。

中国再生医療市場

中国市場は、2026 年に約 30 億 1,000 万米ドルの収益に達すると予測されており、これは世界売上高の約 5.2% に相当します。

インドの再生医療市場

2026 年のインド市場は約 18 億 9,000 万ドルと推定され、世界収益の約 3.2% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域では、調査期間中に成長が鈍化すると予想されます。市場の成長は、先進的な治療薬の規制経路の改善、製造への関心の高まり、革新的な細胞ベースの治療に対する需要を生み出している疾患負担の増加によって支えられています。 2026 年のラテンアメリカ市場は約 39 億 2,000 万米ドルと推定されています。

中東およびアフリカ地域では、GCC市場は2026年までに約10億7,000万米ドルに達すると予測されており、これは世界収益の約1.8%に相当します。

競争環境

主要な業界プレーヤー

主要な市場プレーヤーが新製品の発売と承認により好調な売上を生み出す

競争環境に関しては、市場は非常に分散しており、いくつかの企業がこの分野の大きなシェアを支配しています。細胞および遺伝子治療に関しては、Gilead Sciences Inc. と Novartis AG がこれらの分野の大手企業です。それは彼らの堅牢さによるものですCAR-T細胞療法パイプラインは、予測期間全体を通じて新製品の発売と承認によって大幅な売上を生み出すと予想されます。細胞および遺伝子治療分野のその他の新興企業には、Bluebird Bio, Inc. とともに欧州連合で認可されている Libmeldy および Strimvelis などの製品を提供する Orchard Therapeutics plc が関与しています。

ストライカーは、ライト メディカル グループ N.V. の買収後、組織工学分野で世界市場をリードし、その結果、同社に堅牢な生物製剤ポートフォリオをもたらしましたが、多血小板血漿セグメントでは分断された競争環境が見られます。それにもかかわらず、GPS III 血小板濃度システムの Zimmer Biomet やテルモ株式会社などの大手企業数社は、その強力な製品ポートフォリオにより市場での地位を確保しています。

プロファイルされた主要な再生医療企業のリスト

- インテグラ ライフサイエンス(私たち。)

- ノバルティスAG(スイス)

- 組織リジェニックス(イギリス)

- ブリストル・マイヤーズ スクイブ社(米国)

- Smith & Nephew plc (英国)

- MIMEDX Group, Inc.(米国)

- アッヴィ株式会社(S.)

- ストライカー (S.)

- American CryoStem Corporation (米国)

- EHL バイオ。 (韓国)

主要な産業の発展

- 2026 年 3 月:欧州委員会は、重度または中重度の血友病B(第IX因子阻害剤の使用歴がない)成人向けの1回限りの遺伝子治療としてヘムゲニックス(CSL/uniQure)を承認した。

- 2026 年 2 月:Cellipont Bioservices と Soter Bio は、米国の統合された細胞療法製造をサポートするための戦略的提携を発表しました。

- 2026 年 2 月:米国FDAは、再発性または難治性のB細胞前駆体急性リンパ芽球性白血病の成人向けにAUCATZYL(オベカブタゲン・オートロイセル)を承認した。

- 2026 年 2 月:BioLife Solutions は、急成長するサイトカイン市場への製品ポートフォリオを拡大するために、Qkine Limited と複数年の供給契約を締結しました。

- 2026 年 1 月:bioMérieux は、医薬品の品質管理を強化し、細胞治療や遺伝子治療などの高度な治療を促進するために Accellix を買収しました。

レポートの範囲

世界の再生医療市場分析には、市場規模の徹底的な評価と、レポートで強調されているすべてのセグメントの予測が含まれています。これは、予測期間を通じて市場を推進すると予想される市場のダイナミクスと傾向についての洞察を提供します。技術の進歩、製品の革新、規制環境、新製品の発売などの重要な要素を理解することができます。さらに、世界市場レポートでは、パートナーシップ、合併と買収、技術の進歩、および市場内の業界の主要な発展について詳しく説明します。世界市場予測レポートは、市場シェアや主要なアクティブプレーヤーのプロフィールに関する情報を含む、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 25.56% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品、アプリケーション、エンドユーザー、地域別 |

| 製品別 |

|

| 用途別 |

|

|

エンドユーザー別

|

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場は 2025 年の 481 億 7000 万米ドルから 2034 年までに 3,608 億 4000 万米ドルに成長すると予測されています。

2025 年の市場は 207 億 2,000 万ドルとなりました。

25.56%のCAGRを記録し、市場は予測期間中に着実な成長を示すでしょう。

細胞療法セグメントは、予測期間中にこの市場の製品に基づく主要セグメントになると予想されます。

血液がんの有病率の増加と希少疾患の治療への取り組みは、個別化された治療のニーズの高まりと相まって、市場の成長を促進する主な要因の一部です。

Novartis AG、Stryker、Bristol-Myers Squibb Company は、世界市場の主要な市場プレーヤーです。

2025 年には北米が市場を支配します。

美容の若返り処置、潜在的なパイプライン候補、技術進歩のための研究開発投資の継続的な増加により、これらの製品の需要が急増すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。