骨移植代替材市場規模、シェア及び業界分析:タイプ別(同種移植片、脱灰骨マトリックス(DBM)、 合成、異種移植)、用途別(脊椎固定術、関節再建術、足・足首、その他)、エンドユーザー別(病院、専門クリニック、その他)、および地域別予測、2026-2034年

主要市場インサイト

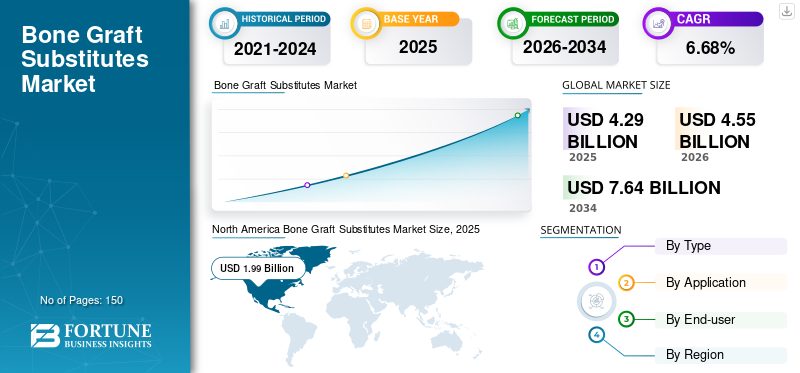

世界の骨移植代替品市場規模は2025年に42億9,000万米ドルと評価され、2026年の45億5,000万米ドルから2034年には76億4,000万米ドルに成長すると予測されています。予測期間(2026~2034年)中、年平均成長率(CAGR)は6.68%です。北米は2025年に46.34%の市場シェアを獲得し、骨移植代替品市場を牽引しました。

骨移植代替材は、自家骨移植の代替として使用可能な生物学的製剤である。代替材には同種移植片、脱灰骨マトリックス、ポリマー、ハイドロキシアパタイト、その他の材料が含まれる。これらの代替材は、整形外科領域において骨欠損の治療、癒合または非癒合手術、脊椎固定術に使用される。さらに、安全性、生体適合性、骨折部位への骨伝導性といった代替材の様々な利点が、過去10年間でこれらの製品の採用を増加させてきた。

世界の骨移植材・代替材市場の成長は、骨感染症や骨腫瘍などの骨疾患の発生率増加、および世界的な整形外科手術件数の増加に起因している。さらに、合成代替材への需要高まりと各当局による 製品承認件数の急増が、予測期間中の市場成長を促進すると予想される。例えば、2019年9月には、バイオジェニックス社が第1種牛コラーゲン製骨移植代替材「モーフィアス-C」について米国FDAから510(k)認可を取得した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の骨移植代替材市場インサイト

日本では、高齢化の進行に伴い、整形外科領域における骨修復・再生技術の需要が拡大しています。低侵襲治療の普及や術後回復期間の短縮に対する期待が高まる中、骨移植代替材は医療現場において重要性を増しています。合成材料や生体由来素材を活用した製品は、品質の再現性や安全性の向上に寄与し、多様な臨床ニーズに対応可能です。先進的な再生医療技術や高度医療インフラとの親和性を示すことで、日本市場での信頼性向上と新たな導入機会の創出につながります

世界の骨移植代替材市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:42億9000万米ドル

- 2026年の市場規模:45億5000万米ドル

- 2034年予測市場規模:76億4000万米ドル

- CAGR: 2026年から2034年にかけて6.68%

市場シェア:

- 北米は、整形外科手術の件数が多く、合成代替品が急速に採用され、この地域の主要市場プレーヤーが強力に存在感を示したことにより、2025年には46.34%のシェアで骨移植代替品市場を支配しました。

- タイプ別では、生体適合性の高さ、ドナー部位合併症の低減、主要企業による製品投入の増加により合成骨移植材の選好が高まっていることから、合成セグメントが最大の市場シェアを維持すると予想される。

主要国ハイライト:

- 米国:脊椎固定術および関節再建手術の増加に加え、先進的な骨移植ソリューションへの強い需要が市場導入を牽引しています。

- 欧州:有利な償還政策と重度骨折症例の増加に支えられた新製品導入への注力が高まり、市場成長を促進しています。

- 中国:高齢人口の増加、医療投資の拡大、関節炎や骨関連疾患の有病率上昇が骨移植代替材の需要を牽引しています。

- 日本:医療技術の進歩と、歯科インプラントや整形外科手術における骨移植代替材の応用拡大が市場成長を加速させています。

COVID-19の影響

COVID-19パンデミックにより、病院や専門クリニックの患者数が減少したため、代替材の導入が減少しました。政府が課したCOVID-19関連の医療制限により、患者来院数が減少し、選択的手術が延期されたことで、これらの代替材の販売に影響が出ました。しかし、政府による規制緩和により、2021年には入院患者数が増加しました。外傷および脊椎関連の選択的手術の大半が医療施設で再開されました。こうした外科手術の再開は、2021年の代替材需要に好影響を与えました。

骨移植代替材市場の動向

歯科インプラント用骨移植代替材の採用拡大が市場成長を促進

代替材の応用範囲は、様々な利点により広く拡大している。例えば、ドナー部位における骨移植処置に伴う合併症を軽減する。近年、これらの代替材は歯科インプラントにおいてますます使用されている。

- 例えば、2021年6月にDental Tribune Internationalが発表した記事によると、多くの患者がインプラント手術を要求しており、これは骨移植の成長にとって有望な指標である。

さらに、これらの代替材は顎骨の高さと厚みを増加させるのに役立ち、歯科インプラントの成功した埋入を可能にし、顎の輪郭の正常な寸法を回復させました。こうした製品の利点は歯科用骨移植の採用を促進し、骨移植代替材市場全体の成長を後押ししています。さらに、主要市場プレイヤーは歯科インプラント学における需要増に対応すべく、生体適合性と有効性を高めた先進的な骨移植代替材の開発に積極的に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

骨移植代替材市場の成長要因

骨移植代替材の技術進歩が市場成長を牽引

代替材は、複雑な骨折や外傷手術における脊椎固定術など、様々な処置に応用されています。移植代替材はこれらの処置において最適な治療戦略として機能し、不可欠なものと見なされている。

- 例えば、2019年10月にNCBIが発表した研究によれば、年間約3万人のカナダ人と90万人のアメリカ人成人が脊椎手術を受けている。

このような外傷症例の著しい増加は世界的に観察されている。さらに、これらの外傷症例は適切な骨移植代替材の投与によってのみ効果的に治療・管理が可能であり、結果として世界的な需要を増加させている。

合成骨移植代替材の採用増加が市場成長を促進

ポリマーやセラミックなどの合成代替材の使用増加が、予測期間中の市場を牽引すると見込まれています。ドナー部位への損傷リスク低減や合併症リスク減少といった複数の利点が合成代替材の採用を促進し、 これにより市場成長が促進される。

合成代替材には、β-トリカルシウムリン酸塩、カルシウムリン酸塩、ハイドロキシアパタイトなどの材料が含まれる。先進国におけるこれらの製品への選好度が高まっているのは、その化学組成が人骨と類似しているためである。

さらに、市場プレイヤーは合成代替材の導入に注力しています。その結果、各社の収益は堅調な成長を遂げています。

- 2020年1月、OrthoPediatrics Corp.は米国で「QuickPack」と呼ばれる合成骨移植代替材を発表しました。これは高粘性で、骨の鉱物相に酷似したリン酸カルシウムセメントを含んでいます。

このような製品発売により、予測期間中に合成代替材の採用が増加すると予想される。

抑制要因

骨移植代替材の臨床的限界が需要を阻害する

代替材に関連する臨床的限界の増加には、骨形成の欠如または不完全な骨形成、有害な組織反応、骨および軟部組織の感染が含まれます。したがって、この要因は予測期間中の市場成長を制限すると予想されます。

このような限界と製品使用に関連するリスクの増加により、製造業者と米国FDAは製品の回収を指示しました。これらのリコールは代替品の採用を減らし、ひいては企業のブランドイメージを損なうと予想される。

- 例えば、2021年6月にBecker's Healthcareが発表した記事によると、Aziyo Biologicsは同社の同種移植製品であるFiberCelの多くをリコールした。この同種移植片は、投与を受けた複数の患者が結核陽性反応を示したことを受けてリコールされた。

さらに、複数の企業は、臨床試験の結果が不十分であったため、規制当局から新規製品の進行中の臨床試験を一時停止するよう求められた。

代替品の回収や臨床試験の延期は、主要企業が成長を加速させる上で課題となっている。

骨移植代替品市場のセグメント分析

タイプ別分析

製品投入の増加が合成セグメントを牽引

タイプ別では、市場は同種移植片、合成、脱灰骨マトリックス(DBM)、異種移植片に区分される。合成セグメントはさらに、ポリマーやセラミックなどの製品タイプに細分化される。

合成セグメントは2023年に世界骨移植代替材市場で最大のシェアを占め、予測期間中に最も高いCAGRで拡大すると見込まれています。このセグメントの大きなシェアは、骨関連疾患の有病率増加と、特に先進国における合成製品への高い需要に起因しています。さらに、市場プレイヤーによる製品投入の増加が、予測期間中のセグメント成長を促進すると予想されます。

- 例えば、2022年2月にOrthofix Medical Inc.は、頸椎および腰椎固定術に使用される新たな合成生体活性骨移植ソリューション「Opus B.A.」を発表した。

同種移植片セグメントは、予測期間中に大幅なCAGRで拡大すると見込まれています。このセグメント成長は、同種移植片製品の使用による患者の治療成果の向上に起因します。さらに、市場プレイヤーは同種移植片セグメントにおける製品提供を拡大するための様々な戦略に注力しており、今後数年間のセグメント成長を牽引するでしょう。

脱灰骨マトリックス(DBM)は2023年に大きな市場シェアを占めた。この顕著なシェアは、四肢や脊椎の外傷事例の増加に伴う脱灰骨マトリックス(DBM)の使用拡大に起因する。さらに、主要プレイヤーが脱灰骨マトリックス (DBM)製品のポートフォリオ拡大に注力していることが、予測期間中のセグメント成長を促進すると見込まれています。

異種移植片セグメントは、2024年から2032年の予測期間においてかなりのCAGRで成長すると予想される。この成長は主に、医療技術の進歩と異種移植骨移植片の安全性と有効性の向上によって牽引されると見込まれる。さらに、移植片の滅菌・保存のための高度な処理技術、感染リスクの低減、成功率の向上が、セグメント成長を促進する主要因となるだろう。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

脊椎固定術分野:脊椎手術における代替製品の採用拡大により主要シェアを維持

用途別では、脊椎固定術、関節再建術、足・足首、その他に市場が区分される。

2023年時点で脊椎固定術セグメントが最大の市場シェアを占め、予測期間中に最も高いCAGRを記録すると見込まれる。脊椎関連疾患を患う患者層が市場成長を牽引すると予測される。さらに、 市場プレイヤーによる様々な脊椎固定術(経椎間孔的腰椎椎体間固定術や前方腰椎椎体間固定術など)向けの代替品の導入が、今後数年間のセグメント成長に寄与すると見込まれています。

関節再建セグメントは予測期間中に著しい成長率で拡大すると見込まれる。この成長は、人工関節治療を向上させるための移植代替材開発に向けた研究の増加に起因する。さらに、関節炎やその他の関節関連合併症に苦しむ患者数の増加が、今後数年間のセグメント成長を促進すると予想される。

- 例えば、米国整形外科学会が2020年6月に発表した記事によると、米国では年間45万件以上の人工股関節全置換術が実施されている。

これほど多くの関節形成術が実施されることで、これらの代替品の採用が増加し、セグメントの成長を促進すると予想される。

エンドユーザー別分析

整形外科手術の増加に伴い、病院セグメントが主要シェアを占める見込み

エンドユーザー別では、市場は病院、専門クリニック、その他に区分される。

2023年には病院セグメントが最大の市場シェアを占め、2024年から2032年の予測期間中に大幅なCAGRで拡大すると予想される。このセグメント成長は、病院で勤務する整形外科医の数が多いためである。さらに、様々な脊椎および関節再建手術を選択するために病院を訪れる患者数の増加が、予測期間中に病院セグメントを牽引すると見込まれる。

- 例えば、Healthline Mediaが2020年4月に発表した記事によると、米国では膝関節置換術が多くの病院で日常的な処置となっており、年間約60万件の全膝関節置換術が実施されている。

専門クリニックセグメントは、2024年から2032年の予測期間において最も高いCAGRで成長すると予測されています。このセグメントの成長は、複数の先進国における整形外科専門クリニックの増加によるものです。さらに、インドや中国などの発展途上国では、より多くの患者に対応するため、専門クリニックなどの医療施設整備に注力しています。このような医療インフラ改善への強い取り組みが、長期的に市場の成長を支えると期待されています。

地域別インサイト

North America Bone Graft Substitutes Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に17億6000万米ドルの収益で市場を支配し、予測期間中もその優位性を維持すると見込まれています。先進国における急速な普及を背景に、市場プレイヤーによる合成代替品の発売急増が北米市場の成長を牽引すると予想されます。さらに、 骨損傷に苦しむ患者層が多数存在することに加え、同地域における整形外科手術の増加が市場成長を促進すると見込まれています。

欧州市場は2021年に第2位のシェアを占めた。このシェアは重篤な骨折や脊椎疾患の有病率増加によるものである。さらに、骨移植代替物処置に対する医療費償還の拡大、大規模な研究開発投資、および市場プレイヤーによる地域内新製品導入への注力強化が、予測期間中の代替物需要増加に寄与すると見込まれる。

- 例えば、2022年3月にはBBS-Bioactive Bone Substitutes Plcが欧州連合に対し、骨充填材代替品「Artebone」のCEマーキングを申請した。新規代替品に対するこうした承認手続きは、長期的に市場を活性化させると予想される。

アジア太平洋市場は予測期間において最も高いCAGRで成長すると見込まれる。この地域の最高CAGRは、高齢人口の増加と関節炎・関節疾患の有病率上昇に起因する。さらに、市場プレイヤーによる地域内での事業拡大に向けた投資急増が市場成長を牽引すると予想される。

中東・アフリカおよびラテンアメリカ市場は、予測期間中に比較的低い収益成長が見込まれる。この成長は、これらの地域における医療費支出の増加と骨折発生率の上昇に起因する。

骨移植代替材市場における主要企業一覧

技術的に先進的な製品ポートフォリオを有する企業が主要な市場シェアを占める

DePuy Synthes、Medtronic PLC、 Zimmer Biomet、Strykerが市場の主要プレイヤーである。これらの企業は2023年に大きな市場シェアを占めた。これらの企業の大規模な市場シェアは、堅牢かつ多様な製品ポートフォリオ、強力な地理的プレゼンス、世界的な大規模顧客基盤などの要因によるものである。さらに、他社買収や新製品発売などの戦略的取り組みが、主要プレイヤーが世界市場での地位を維持・強化するのに役立つと予想される。

この市場で事業を展開するその他の企業には、MTFバイオロジクス、スミス・アンド・ネフュー社、その他中小規模のプレイヤーが含まれます。これらの企業は、今後数年間で市場シェアを獲得するため、提携・協力関係構築、新製品発売、地域的拡大など様々な戦略的活動に取り組んでいます。

主要企業プロファイル一覧:

- Medtronic PLC (アイルランド)

- DePuy Synthes Companies (Johnson & Johnson Services, Inc.) (米国)

- ストライカー(米国)

- ジマー・バイオメット(米国)

- スミス・アンド・ネフュー plc(英国)

- シースパイン(米国)

- アロソース(米国)

- バイオベンタス(米国)

- MTF Biologics(米国)

- Orthofix Holdings, Inc.(米国)

業界の主な動向:

- 2023年10月: Orthofix Medical Inc.は、先進的な生体活性合成移植材「OsteoCove」を商業的に発売しました。本移植材はペースト状とストリップ状の2形態で提供される。

- 2023年7月:BONESUPPORT社が次世代抗生物質放出型骨移植材代替品「CERAMENT G」を発売。表面滅菌処理などの追加機能を備える。

- 2023年4月: ZimVie Inc.は、様々な歯科用途に使用されるRegenerOss CC同種移植片およびRegenerOss骨移植プラグを北米で発売しました。

- 2022年3月: MTF BiologicsはBone Biologics Corporationと提携し、同社の脱灰骨マトリックス(Demineralized Bone Matrix)の市場流通を開始した。

- 2022年2月: Orthofix Medical Inc.は、頸椎および腰椎固定術向けの合成生体活性骨移植材ソリューション「Opus BA」を発売しました。

- 2021年10月: AlloSourceは、AlloMend製品ラインの最新製品「AlloMend Extra-Large (XL) 無細胞真皮マトリックス」を発売しました。

- 2021年7月: Orthofix Holdings, Inc. は、海綿骨を含む先進的な脱灰繊維骨移植ソリューション「fiberFUSE Strip」を用いた初の患者インプラントを開始しました。

- 2020年2月: GreenBone Orthoは、籐材由来の天然骨移植材「GreenBone Substitute」のCEマーク認証取得を発表しました。

- 2020年12月: GRAFTYSは、欧州におけるCE認証の更新ならびにブラジル・オーストラリアにおける医療機器単一監査プログラム(MDSAP)に準拠した品質管理システム認証を取得したことを発表した。これは骨移植に使用される滅菌済みリン酸カルシウム可逆性代替材に関するものである。

レポートのカバー範囲

本調査レポートは詳細な競争環境を提供します。市場における新製品発売、市場動向、製品価格分析などの主要な側面に焦点を当てています。さらに、製品の研究開発に関連する資金調達シナリオ、市場トレンド、合併・提携・買収などの主要な業界動向に関する洞察を含みます。さらに、各地域の異なるセグメント分析、骨移植材および代替材を提供する主要企業のプロファイル、COVID-19が市場に与える影響を提供します。本レポートは、市場成長に寄与する定性的・定量的インサイトも網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.68% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に42億9,000万米ドルに達し、2034年までに76億4,000万米ドルに達すると予測されている。

2025年には北米市場は19億9,000万米ドルに達しました。

市場は、予測期間中に6.68%のCAGRを示すと予想されています。

脊椎融合セグメントは、市場をリードするように設定されています。

歯と骨に関連する障害の増加、歯科骨移植片の需要の増加、および主要なプレーヤーによる発射の成長は、市場の成長を促進する重要な要因です。

Medtronic PLC、Zimmer Biomet Holdings、Stryker、およびDepuy Synthesは、市場のトッププレーヤーです。

北米は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。