骨生物学的製剤市場規模、シェア及び業界分析、製品タイプ別(粘弾性補充剤、骨成長因子、脱灰骨マトリックス(DBM)、合成骨代替材、細胞同種移植片、同種移植片、その他)、用途別(脊椎固定術、顎顔面・歯科、軟部組織修復、再建・骨折手術、その他)、 エンドユーザー別(病院・外来手術センター、専門クリニック、その他)、および地域別予測、2026-2034年

主要市場インサイト

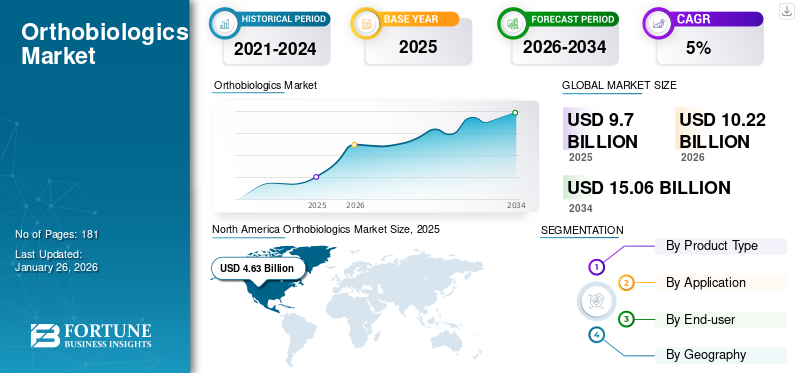

世界の整形外科用バイオロジクス市場規模は2025年に97億米ドルと評価され、2026年の102億2000万米ドルから2034年までに150億6000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.00%を示すと予測されている。北米は2025年に47.69%の市場シェアを占め、整形外科用バイオロジクス市場を支配した。

整形外科用バイオロジクスおよび再生医療製品は、多くの場合、体内に自然に存在する物質から作られ、損傷の治癒を促進するために使用されます。これらの製品は、骨折、損傷した筋肉、靭帯、腱の治癒を改善するために整形外科手術で使用されます。

整形外科用バイオロジックスの使用を促進する最も重要な要因の一つは、骨腫瘍(悪性および良性)や骨感染症(骨髄炎)など、複数の骨疾患の有病率増加である。これらに加え、複雑・単純を問わず様々な外傷、骨病変、骨折など、バイオロジックスの投与を必要とする他の多くの症例や病態が存在する。こうした状況において、整形外科用生物学的製剤は骨欠損の修復に最適な治療ソリューションとして機能することが多く、それにより世界市場の成長を支えています。さらに、様々な整形外科手術における幹細胞ベースの同種移植片の使用増加により、予測期間中に市場は成長すると予想されています。

COVID-19パンデミックは患者数の減少により、骨生物学的製品の販売を阻害しました。医療資源の再配分、救急医療・外来診療への患者来院数の減少、サプライチェーンの混乱、その他の主要因が、特に2020年前半において世界中の骨生物学的製品需要に影響を与えました。収益面では、2020年に市場は10.6%の減少を記録した。2021年には、一般人口におけるワクチン接種率の向上、公共の場での厳格なガイドライン及びCOVID-19対策プロトコルの実施、移動制限の緩和といった要因により患者数が回復。これにより2021年及び2022年に整形外科用バイオロジクス製品の需要が増加した。

さらに2022年には、整形外科手術の再開や、歯科治療・スポーツ外傷治療のための病院受診が再開されたことで、市場は完全に回復し、パンデミック前の水準に達しました。また、予測期間中は安定したCAGR(年平均成長率)を記録すると見込まれています。例えば、ジョンソン・エンド・ジョンソン・サービス社は2022年に949億4300万米ドルの純売上高を記録し、2021年比で1.2%の増加となりました。この成長は、骨生物学的製剤を含む整形外科製品の売上増加によるものであり、2022年に市場がパンデミック前の水準に回復したことを示している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のオルソバイオロジクス市場インサイト

日本では、整形外科治療の高度化や高齢化の進行を背景に、オルソバイオロジクスへの需要が着実に拡大しています。医療機関は、骨修復・組織再生を促進する生体材料や成長因子、細胞治療などを活用し、低侵襲かつ治療効果の高い治療アプローチを追求しています。また、スポーツ医療や外傷治療の分野でも再生医療技術の応用が進み、患者の回復期間短縮やQOL向上を支える革新的ソリューションとして注目が高まっています。グローバル市場が進化する中、日本にとっては、先端的な再生医療技術と生体材料を取り入れ、整形外科分野の治療品質と研究開発力を強化する重要な機会となっています。

世界の骨生物学的製剤市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:97億米ドル

- 2026年市場規模:102億2,000万米ドル

- 2034年予測市場規模:150億6,000万米ドル

- CAGR:2026年~2034年 5.00%

市場シェア:

- 地域別:北米は2025年に47.69%のシェアで市場を支配した。この主導的地位は、骨関連損傷に対する生物学的製剤の急速な採用、主要企業による合成製品の発売急増、大規模な患者人口、および整形外科手術の高頻度実施によって推進されている。

- 製品タイプ別:2024年には粘弾性補充剤が最大の市場シェアを占めた。このセグメントの優位性は、特に増加する高齢者層における膝変形性関節症および変形性関節炎の有病率上昇、ならびにこれらの治療に対する償還政策の改善によるものである。

主要国のハイライト:

- 日本:市場は、メドトロニック社の脊椎・整形外科手術用デミネラライズド骨マトリックス(Grafton DBM) (DBM)の脊椎・整形外科手術向け導入など、グローバル大手企業による先進的な骨生物学的製品の導入が牽引している。

- 米国:年間680万人以上が整形外科的損傷の治療を求める非常に大規模な患者層が市場を後押ししている。完全合成骨移植代替材やDMSOフリーの生体細胞骨同種移植片を含む新製品の導入も成長を支えている。

- 中国:成長が最も著しいアジア太平洋地域における主要国として、膨大な潜在患者基盤、骨疾患の有病率上昇、先進的な骨生物学的製品の普及率の低さにより市場が拡大しており、大きな成長機会が生まれている。

- 欧州:大規模な研究開発投資と新製品の臨床試験における良好な結果が成長を支えています。例えば、フィンランドとポーランドで実施されたARTEBONE骨移植代用材の臨床試験では製品関連の合併症が確認されず、信頼性と採用可能性を高めています。

整形外科用バイオロジクス市場の動向

人工膝関節全置換術の延期を目的とした粘弾性補充剤の使用増加が製品採用を促進

粘弾性補充剤は変形性関節症の治療に使用される。関節液のレオロジー特性を回復させ、機能改善、鎮痛効果の達成、関節軟骨の再生において重要な役割を果たす。粘弾性補充剤の再生特性は、スポーツ外傷による手術の延期にも寄与し、成人軟骨の回復を促進することで手術の必要性を低減させる可能性がある。

粘弾性補充剤の採用は、全膝関節置換術の手術を遅延させる高い有効性により、過去数年間で増加している。

- 例えば、Springer Nature Switzerland AGが2019年に発表した研究によると、ヒアルロン酸注射を1回投与された患者では、人工膝関節全置換術までの中央値が1年以上遅延した。

さらに、世界中で変形性関節症に苦しむ患者数が増加していることも、粘弾性補充剤の需要増加の主要な要因の一つである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

整形外科用バイオロジクス市場の成長要因

整形外科的損傷症例の増加が市場進展を促進

激しい身体的苦痛や運動機能制限を引き起こす整形外科的損傷および筋骨格系疾患の発生率の急激な上昇が、予測期間中に整形外科用バイオロジクス製品の需要を牽引する主要因となる見込みです。

- 例えば、米国整形外科学会の統計によれば、米国だけで年間680万人以上の整形外科的損傷患者が医療処置を受けている。これほど大規模な整形外科的損傷治療を必要とする患者層が、今後数年間の整形外科用バイオロジクス市場成長を促進すると予想される。

さらに、骨量密度比の低下と骨組織の物理的弱体化によって特徴づけられる骨粗鬆症の発生率の大幅な上昇が、股関節および脊椎骨折の有病率増加の原因となっている。この要因は今後数年間の市場成長を促進すると予想される。加えて、外傷を引き起こす交通事故の増加は、複数の処置における整形外科用バイオロジックスの利用を促進し、市場成長を牽引している。

したがって、米国人口における骨粗鬆症の発生率上昇とスポーツ傷害の増加が、市場成長を牽引すると予想される。

市場成長を促進する製品投入数の増加

骨疾患の発生率増加は、世界的に骨生物学的製剤製品の需要を拡大させている。こうしたソリューションへの高い需要を受け、市場プレイヤーは同種移植片、骨成長因子、合成骨代替材など様々な製品を導入している。

- 例えば2020年1月、Royal Biologicsはジメチルスルホキシド(DMSO)を含まない生存細胞骨同種移植片「MAGNUS」の発売を発表した。

さらに、 一部の市場プレイヤーは、骨疾患治療を目的とした抗生物質放出型骨欠損充填材の発売に注力しており、これが市場成長を促進しています。さらに、市場プレイヤーが計画するこれらの製品の強力なパイプラインは、長期的に市場成長に寄与すると予想されます。

- 2020年4月、バイオコンポジッツ社は自社製品「STIMULAN」が、バンコマイシン、トブラマイシン、ゲンタマイシンなどの抗生物質を骨欠損充填材に混合する目的で新たなCEマーク認証を取得したと発表した。この抗生物質混合物は、感染した軟組織および骨の管理における治療選択肢として使用可能である。

骨欠損充填材向け新製品導入への企業の強い注力は、分析期間中の市場成長を牽引すると予想される。

抑制要因

骨形成タンパク質に関連する課題および複数の骨生物学的製剤の臨床的限界が市場成長を抑制する要因となる

メドトロニック社のINFUSEは、市場で入手可能な唯一の骨形成タンパク質製品です。この製品は2002年に米国FDAから脊椎固定術への使用を承認された後、大きな人気を得ました。

しかし、INFUSE承認から数年が経過した現在、メドトロニックは自社BMP製品に対する監視強化に直面している。この監視強化の背景には、INFUSEの適応外使用と製品に関連する重篤な合併症が挙げられる。

- 例えば、INFUSEは感染症、尿路障害、骨・神経損傷、男性不妊症、癌リスク増加の可能性といった重篤な副作用を引き起こす恐れがあります。本製品に関連するこうした副作用は販売を阻害し、市場全体の成長を制限すると予想されます。

さらに、骨移植代替材には、有害な組織反応、不完全または欠如した骨形成、軟組織・骨の感染といった臨床上の制限がある。これらの欠点は、予測期間中の整形外科用バイオロジクス製品の需要を制限すると予想される。

整形外科用バイオロジクス市場のセグメント分析

製品タイプ別分析

粘弾性補充剤は整形外科疾患の増加により著しい牽引力を獲得

製品別では、本市場は粘弾性補充剤、骨成長因子、脱灰骨マトリックス(DBM)、合成骨代用材、細胞同種移植片、同種移植片、その他に分類される。

2024年、粘弾性補充剤セグメントは世界市場で圧倒的なシェアを占めました。これは主に、特に増加する高齢者人口における膝関節症および変形性関節症の有病率上昇によるものです。粘弾性補充剤の承認に関する償還政策の改善が、このセグメントの成長を支えています。最近の市場承認と新規メーカーの参入も、このセグメントの優位性を支える要因の一部です。

合成骨代用材セグメントは、予測期間中に最も高い成長率を記録すると見込まれています。このセグメントの高成長は、米国や欧州などの先進地域における合成骨移植片の採用増加によるものです。さらに、医療従事者が従来の骨移植片から合成代替品へ徐々に移行していること、およびメーカーが新製品の発売に注力していることが、このセグメントの成長をさらに加速させると予想されます。

- 例えば、2020年1月にOrthoPediatrics Corp.は米国で完全合成骨移植代替材「QuickPack」を発売した。本製品は高粘度のリン酸カルシウムセメントを含み、天然骨の鉱物相を忠実に模倣している。

脱灰骨マトリックス(DBM)セグメントは2024年に大きな市場シェアを占め、予測期間中に成長が見込まれています。脱灰骨マトリックスは、脱灰プロセス後の成長因子の生物学的利用能が向上しているため、通常の同種移植片よりも優れた骨誘導能を有しています。その結果、米国などの国々では脊椎固定術において脱灰骨マトリックス(DBM)パテやゲルがますます使用されるようになっている。脱灰骨マトリックス(DBM)のこうした追加特性が、今後数年間の市場成長を促進すると予想される。細胞性同種移植片セグメントは、臨床結果の改善や治癒期間の短縮といった利点 (DBM)のこれらの追加特性が、今後数年間の市場成長を促進すると予想される。

細胞性同種移植片セグメントは、従来の同種移植片と比較して臨床結果の改善や治癒の迅速化といった利点により、2023年に大きな市場シェアを占めた。さらに、特に脊椎および関節手術における低侵襲手術の需要増加が細胞性同種移植片の採用を促進し、市場成長を牽引している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

脊椎手術件数の増加に伴い、脊椎固定術で広範に活用される見込みの骨生物学的製剤

用途別では、脊椎固定術、顎顔面・歯科、軟部組織修復、再建・骨折手術、その他に分類される。

2024年、脊椎固定術セグメントが世界市場を支配した。このセグメントの堅調な成長は、世界中で実施される脊椎固定術の件数増加によるものである。さらに、脊椎固定術用途向けの豊富な骨生物学的製剤製品ポートフォリオを有する主要企業と、脊椎固定術手順向け新製品の承認増加が相まって、今後数年間でこのセグメントの成長を促進すると予想される。

- 例えば、2021年5月にはプロシディアン社が、脊椎固定術向けに開発したファイバーガフト骨移植代替材のCEマーク認証を取得した。

2022年には、再建・骨折外科セグメントが2番目に大きな市場シェアを占め、予測期間中に適度なCAGRを記録すると見込まれています。このセグメントの成長は、主に骨粗鬆症の有病率急増に伴う世界的な骨折症例数の増加によるものです。

エンドユーザー別分析

病院・外来手術センター(ASC)は患者数の多さから骨生物学的製剤の使用を増加させる見込み

エンドユーザー別では、市場は病院・外来手術センター(ASC)、専門クリニック、その他に分類される。

エンドユーザー別では、2024年に病院・ASCセグメントが圧倒的な市場シェアを占めました。このセグメントの優位性は、世界中の病院における患者入院数の多さと整形外科手術の堅調な増加によるものです。さらに、先進国・発展途上国における病院数の増加、関節合併症や脊椎疾患の有病率上昇が、このセグメントの成長を牽引しています。

専門クリニックセグメントは今後数年間で高い成長率を記録すると予測される。骨欠損の効率的な管理・治療に対する専門医療の需要増加と、先進国市場における専門クリニック数の拡大が、同セグメントの堅調な成長に寄与すると見込まれる。

地域別動向

North America Orthobiologics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域別では、2024年に北米が世界市場で最大のシェアを占め、44億米ドルと評価された。骨関連損傷・疾患に対する生物学的製剤の急速な普及に加え、主要市場プレイヤーによる合成製品の発売急増が、同地域の市場成長を推進すると予想される。さらに、米国における骨損傷患者の大規模な人口と整形外科手術の増加が、北米市場の成長に寄与すると推定される。

欧州は2023年に第2位の市場シェアを占め、予測期間中に大幅なCAGRを記録すると予測される。骨移植手術に対する有利な医療償還政策の拡大、重要な研究開発活動、および企業の新たな製品導入への注目の高まりが、予測期間中の骨生物学的製品の需要増加につながると見込まれる。D投資・研究活動の拡大、および企業による新製品導入への注力強化が、予測期間中の骨生物学的製品の需要増加につながると予想される。

- 例えば2020年2月、BBS-Bioactive Bone Substitutes社はフィンランドとポーランドの臨床センターで臨床試験を開始。この研究では足関節および足根骨関節固定術において骨移植代替材としてARTEBONEが使用された。ARTEBONEは安全性や製品関連の合併症に関する懸念を示さなかった。こうした研究活動の良好な結果は、欧州市場成長を促進すると期待される。

膨大な潜在患者層、骨疾患の有病率上昇、および本地域における製品の浸透率不足といった要因が、アジア太平洋地域で市場が最高CAGRを記録する一助となると予想される。

ラテンアメリカおよび中東・アフリカ市場は、新規バイオロジクスの導入継続、整形外科手術用バイオロジクスに関する認知度向上、ならびにこれらの地域全体での医療インフラ改善への注力強化により、緩やかな成長率を示すと予測される。

整形外科バイオロジクス市場における主要企業一覧

主要企業の堅牢な製品ポートフォリオが市場ポジションを強化

競争環境においては、市場は分散構造を示している。メドトロニック、デピュイ・シンセス、ジマー・バイオメット、ストライカーなどの主要企業は、2024年に整形外科用バイオロジクス市場で大きなシェアを占めた。

メドトロニック社は骨移植代替材の強力な製品ポートフォリオにより、2024年に最高シェアを獲得した。さらに、地理的展開拡大に向けた新規骨生物学的製品の継続的な投入が、同社の市場支配力強化に寄与すると見込まれる。

- 例えば、2019年2月にメドトロニックは日本の市場にグラフトン脱灰骨マトリックス(DBM)を導入すると発表した。この骨移植材は脊椎および整形外科手術での使用を目的としていた。

さらに、ストライカー・コーポレーション、シースパイン・ホールディングス・コーポレーション、アニカ・セラピューティクス社、グローバス・メディカル、インテグラ・ライフサイエンス、バイオベンタスといった他社も、今後数年間で主要な市場シェアを獲得するための戦略的取り組みに一貫して注力している。

- 2020年1月、シースパイン社はレストア3D社との販売・ライセンス契約を発表した。レストア3D社が提供する材料科学技術は、シースパイン社の骨生物学的製品群に臨床的・経済的両面の優位性をもたらし、市場での成長を促進すると期待されている。

主要企業プロファイル一覧:

- メドトロニック(アイルランド)

- Zimmer Biomet (米国)

- DePuy Synthes (Johnson & Johnson Services, Inc.) (米国)

- ストライカー (米国)

- アニカ・セラピューティクス社 (米国)

- シースパイン (米国)

- バイオベンタス (米国)

- RTI Surgical (米国)

- MTF Biologics (米国)

- Arthrex, Inc. (米国)

- Smith & Nephew (英国)

業界の主な動向:

- 2023年10月 - Orthofix Medical Inc.は、整形外科および脊椎手術用先進生体活性合成移植片「OsteoCove」の完全な商業化開始と510(k)認可を取得したことを発表しました。

- 2023年6月 - アニカ・セラピューティクス社は、自社製品「タクソセット注射用骨代用材」について米国FDAから追加の510(k)認可を取得したと発表した。

- 2023年3月 - ライフネット・ヘルスは、骨細胞の分化を誘導した生体骨マトリックスとして初めてかつ唯一の製品である「ViviGen MIS」の米国発売を発表。この革新的なデリバリーシステムは、MIS脊椎手術において効果的に使用されている。

- 2022年10月 - Orthofix Medical Inc.は、脊椎・骨盤・四肢の外傷性損傷や骨欠損における空隙充填用として初のレガシー脱灰骨マトリックス(DBM)インプラントの発売を発表した。

- 2022年8月 - アースレックス社はグラフティス社と共同で、先進的な合成骨移植材料に関する複数年供給契約の更新を発表した。

- 2022年3月 - MTFバイオロジクスとボーン・バイオロジクス・コーポレーションが提携。同社の脱灰骨マトリックス(DBM)を市場で販売することを目的とした。

- 2021年10月 - アロソースは、アロメンド・エクストララージ(XL)無細胞真皮マトリックス(ADM)の発売を発表。これは同社のアロメンド製品ラインに新たに加わった製品である。この製品の導入により、真皮移植ポートフォリオの拡充が期待された。エクストララージ(XL)無細胞真皮マトリックス(ADM)の発売を発表。同社のAlloMend製品ラインに新たに加わったこの製品の導入により、真皮移植材ポートフォリオの拡充が見込まれる。

- 2020年7月 - Spine Waveは、Tempest同種骨移植マトリックスの市場投入成功と脊椎バイオロジクス市場への参入を発表。

- 2020年10月- Orthofix Medical Inc.は、O-Genesis移植片デリバリーシステムおよびAlloQuent構造用同種移植片Q-Packの発売を発表した。

レポート対象範囲

An Infographic Representation of 矯正生物学市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本市場レポートは、市場に関する詳細な分析を提供します。製品タイプ、応用分野、エンドユーザーなどの主要な側面に焦点を当てています。これに加え、COVID-19パンデミックが市場に与える影響、市場動向、整形外科疾患の有病率に関する洞察を提供します。さらに、本レポートは市場成長に寄与している複数の要因で構成されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

成長率 |

2026年から2034年までのCAGRは5.00% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

製品タイプ別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に102億2000万米ドルに達し、2034年までに150億6000万米ドルに達すると予測されている。

2025年、北米市場の価値は46億3000万米ドルであった。

市場は、2025年から2032年の予測期間中に5.00%のCAGRを記録すると予測されています。

製品タイプでは、Viscosupplementsセグメントが市場をリードします。

整形外科障害の増加、再建手術の増加、主要な市場プレーヤーによる製品の発売の増加は、市場の成長を支援する主要な要因です。

Medtronic、Depuy Synthes、Zimmer Biomet、Stryker Corporationは、市場の主要なプレーヤーです。

北米は2025年に市場シェアを支配しました。

市場の主要な傾向には、新しいアプリケーションエリアでの主要企業の存在の増加、整形外科条件の急増、新製品の発売が含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 181

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。