脱灰骨マトリックス(DBM)市場規模、シェア及び業界分析、製品タイプ別(ゲル、パテ、その他)、用途別(歯科、頭蓋顎顔面、脊椎固定術、長管骨手術、関節再建、その他用途)、エンドユーザー別(病院、専門クリニック、その他)及び地域別予測、2026-2034年

主要市場インサイト

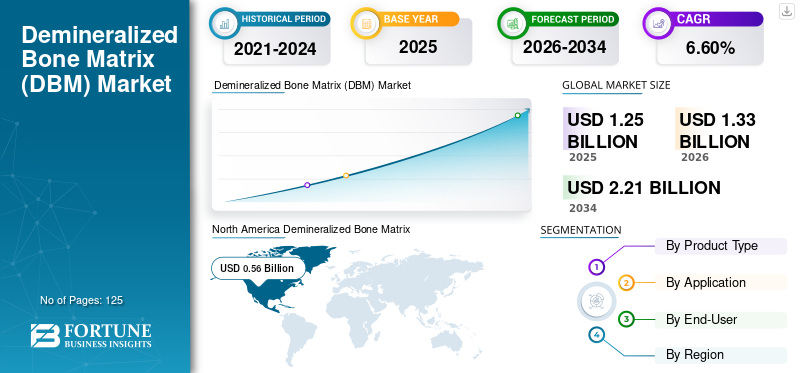

世界の脱灰骨マトリックス(DBM)市場規模は2025年に12億5000万米ドルと評価され、2026年の13億3000万米ドルから2034年までに22億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.60%を示すと予測されている。北米は2025年に脱灰骨マトリックス(DBM)市場で44.71%のシェアを占め、市場を支配した。

脱灰骨マトリックスは、骨欠損や脊椎固定術に用いられる同種移植片の一種である。このプロセスでは骨ミネラルを除去することで、より生物学的に活性な骨形成タンパク質 (BMP)を露出させる。これらのBMP成長因子は、軟骨および骨形成を担う骨前駆細胞への前駆細胞の分化を誘導する。これらの骨治療法は、外傷による骨折した骨の支持・修復に用いられ、骨と軟骨の形成を助けます。全米安全評議会によると、2019年には米国だけで推定4,830万件の外傷が発生しました。外傷手術や脊椎手術の増加に伴い、骨治療を受ける患者数が増加しています。これが世界中の様々な医療現場におけるDBM製品の需要を牽引しています。

主要企業による研究開発投資の増加は、新製品の開発や既存製品の新たな用途発見につながり、今後脱灰骨マトリックスの採用拡大が期待される。例えば2020年11月、SeaSpine社が実施した研究では、同社の製品「OsteoStrand Plus」が細胞性骨マトリックス(CBM)製品よりも優れていることが実証された。

COVID-19の感染拡大に伴い、政府や医療機関によるロックダウン規制により、複数の国で非緊急整形外科手術が中止されたことが、2020年の市場成長を阻害しました。2021年にロックダウン規制が緩和されたことで、整形外科手術件数が増加し、これらの製品に対する需要も高まりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の脱灰骨マトリックス(DBM)市場インサイト

日本では、高齢化の進行や整形外科分野の治療ニーズ増加に伴い、脱灰骨マトリックス(DBM)の活用が注目されています。再生医療や骨修復において、生体適合性と安全性を重視した材料の需要が高まり、医療機関では手術効率の向上や患者の回復を支援するソリューションとして採用が進んでいます。世界的に再生医療技術が高度化する中、日本のDBM市場は、品質管理、信頼性、医療技術の進展を背景に、さらなる成長機会を迎えています。

世界の脱灰骨マトリックス(DBM)市場概要とハイライト

市場規模と予測:

- 2025年市場規模:12億5000万米ドル

- 2026年市場規模:13億3000万米ドル

- 2034年予測市場規模:22億1000万米ドル

- CAGR:2026年~2034年 6.60%

市場シェア:

- 地域別:北米は2025年に44.71%のシェアで市場を支配した。これは、主要企業の直接的な存在、研究開発投資の増加、および同地域の医療サービス提供者による技術的に先進的な製品の強力な採用によるものである。

- 用途別:2023年は脊椎固定術セグメントが最大の市場シェアを占めた。このセグメントの成長は、脊椎疾患患者に対する脊椎手術および固定術の急増、ならびに脊髄損傷患者の増加に牽引されている。

主要国のハイライト:

- 日本:市場は新規かつ先進的なDBM製品の導入によって牽引されている。例えば、メドトロニックは「グラフトン」脱灰骨移植材製品を日本で発売し、脊椎・整形外科手術向けDBM製品として国内初となる製品となった。

- 米国:市場成長は、外傷手術の高頻度実施と骨治療を受ける患者数の増加によって支えられている。2019年には米国だけで推定4,830万件の外傷が発生し、DBM製品への需要を大幅に押し上げている。

- 中国:成長が最も著しいアジア太平洋地域における主要国として、整形外科・歯科手術件数の増加、高齢化、医療インフラの整備が進み、DBM製品の採用が拡大している。

- 欧州:確立された医療インフラ、整形外科疾患患者の大規模な患者層、そして広範な研究開発活動により市場が推進されている。主要企業による戦略的買収や新製品発売も、この地域の成長を支えている。

脱灰骨マトリックス(DBM)市場の動向

整形外科疾患の増加が市場成長を促進

整形外科疾患の有病率は著しい速度で増加している。例えば世界保健機関(WHO)によれば、世界中で約17億1000万人が何らかの筋骨格系疾患に苦しんでいる。さらに、研究によれば、骨粗鬆症と脆弱性骨折は世界のあらゆる地域において、人的・社会経済的負担として多大なコストを伴うことが示されている。国際骨粗鬆症財団によれば、世界中で骨粗鬆症は年間890万件以上の骨折を引き起こしている。したがって、これらの製品は手術や骨粗鬆症治療および脆弱性骨折の治療に広く使用されています。この要因は、新規参入企業や既存企業にとって、この市場での存在感を拡大し、DBM製品に対する需要増加に対応する新製品を投入する絶好の成長機会を提供しています。

加えて、高齢化も重要な要因である。高齢者は変形性関節症、骨折、脱臼、骨粗鬆症などの整形外科疾患にかかりやすい。上記の要因に加え、座りがちな生活習慣やスポーツ関連損傷の増加が、骨移植や骨再生を含む整形外科治療・処置への需要を急増させている。国連によれば、 2019年には11人に1人が65歳以上となり、2050年までに6人に1人に増加すると予測されています。これにより、予測期間中に世界市場がさらに拡大すると見込まれています。

[zMTtDPFQ7G]

脱灰骨マトリックス(DBM)市場の成長要因

脊椎固定術および歯科手術の増加が需要を牽引

脊椎固定術の件数増加が、世界的に脱灰骨マトリックス製品の需要を押し上げています。例えば、StatPearls Publishingによれば、椎間板ヘルニアの発生率は成人1,000人あたり年間約5~20症例である。30代から50代の年齢層で最も多く見られる。この要因により脊椎固定術の需要が増加し、ひいてはDBMソリューションの需要急増が予測される。さらに、手術技術の進歩と患者転帰の改善により、脊椎固定術の実施件数が増加すると見込まれる。これらのマトリックスに対する需要は今後数年間で増加すると予想される。

さらに、歯科手術の大幅な増加もDBM需要を押し上げると見込まれる。これらの製品は歯科インプラント処置において重要な補助ツールとなるためである。国際歯科連盟(FDI)によれば、口腔疾患は世界中で約35億人に影響を及ぼしており、同組織は世界的に23億人が虫歯(歯のう蝕)に苦しんでいると推定している。さらに、歯周病は人類で最も一般的な疾患の一つであり、世界人口の最大50%に影響を与えていると述べている。

増加する歯科疾患は永久的な歯の喪失を引き起こし、これが最終的に歯科インプラント手術におけるこれらの製品の需要を促進します。こうした要因が今後数年間で市場を牽引すると予想されます。

抑制要因

新興経済国におけるDBMの高コストが市場成長を制限する要因となる

脱灰骨マトリックス製品は過去10年間で、設計変更などを含む著しい発展を遂げてきた。しかしながら、厳格な製造工程と無菌環境下での製品保管に伴う高コストにより、骨移植処置およびDBMの費用は著しく高額である。したがって、これらの要因がDBM製品の総コストを押し上げ、予測期間中の市場成長を阻害すると予想される。高コストは主に、これらのマトリックス製造に伴う複雑な工程に起因する。さらに、規制要件、品質管理基準、保管条件などの要素もDBMの総コストに上乗せされる。このため、新興経済国の医療施設では、DBMを調達し手術に用いることが困難となっている。

例えば米国では、エンドユーザーにとって歯科用骨移植の平均費用は400米ドルから1,200米ドルの間で変動する。さらに、歯科用骨移植手術に対する保険償還の制限も採用を阻害する要因となっており、これらの製品の普及率低下につながっています。メディケアを含む多くの保険制度では、ほとんどの場合、歯科用骨移植は対象外です。DBM製品への需要増加や整形外科・歯科手術件数の増加にもかかわらず、高コストは新興国における市場成長の大きな障壁となっています。したがって、上記の要因が複数の国や地域における製品の比較的限定的な採用の背景にあります。

脱灰骨マトリックス(DBM)市場のセグメント分析

製品タイプ別分析

パテセグメントが優位、独自製品の登場が後押し

製品タイプに基づき、世界市場はゲル、パテ、その他に区分される。

2023年、パテセグメントは世界市場で支配的なシェアを占めた。これは、複数の整形外科的・歯科的疾患の治療を支援するこれらの先進製品の採用が急増したためである。さらに、複数の整形外科疾患の有病率増加も、同セグメントの優位性に寄与している。

予測期間中、ゲルセグメントは比較的高めのCAGRで拡大すると見込まれています。これは、脱灰骨マトリックス製品を必要とする頭蓋顎顔面外科手術、美容外科手術、外傷手術の増加と、ゲルベース製品が提供する優れた生体適合性に起因します。パテ型製品に対する明確な優位性により、ゲルベース製品の需要が高まっており、これがセグメントの成長を牽引している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

脊椎手術件数の増加が脊椎固定術セグメントのシェア拡大を牽引

用途別では、歯科、頭蓋顎顔面、脊椎固定術、長管骨手術、関節再建、その他の用途に分類される。

脊椎疾患患者における脊椎手術または固定術件数の急増により、2023年には脊椎固定術セグメントが圧倒的なシェアを占めました。さらに、脊髄損傷患者の増加が高度な脊椎固定術への需要拡大を牽引しています。世界保健機関(WHO)によれば、世界中で毎年25万から50万人が脊髄損傷(SCI)を負っている。

歯科用途セグメントは予測期間中に著しいCAGRで成長すると見込まれる。この成長率は、歯科外科医が歯科手術において脱灰骨マトリックス(DBM)製品を高く評価していることに起因する。さらに、DBMに関する認知度向上のため、主要企業による歯科医療従事者向け研修セッションの増加も、このセグメントの高成長につながると予想される。加えて、高度な技術を持つ歯科医の確保も、このセグメントの発展に寄与するだろう。

エンドユーザー別分析

病院における手術件数の増加がセグメント優位性を促進

エンドユーザー別では、病院、専門クリニック、その他が市場セグメントを構成する。2023年には病院セグメントが市場を支配した。これは整形外科および歯科治療における骨移植手術の多くが病院で行われているためである。加えて、先進国および新興国では病院による十分な償還政策が実施されている。

病院は手術実施のための高度な技術を備えた機器やシステムも整えている。したがって、骨移植手術を病院で受けることを好む患者の増加に伴い、病院セグメントはより高いCAGRで成長すると予想される。さらに、先進国および新興国における病院数の増加と、これらの施設で提供される多様な医療サービスの拡充により、このセグメントは驚異的な成長を遂げる可能性が高い。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカといった主要地域に市場が区分される。

[lTK3ub1Imd]

北米の市場規模は2023年に5億米ドルに達し、予測期間中も脱灰骨マトリックス市場シェアを支配し続けると予想される。同地域の主導的シェアに寄与する主な要因としては、ジョンソン・エンド・ジョンソン(DePuy Synthes)、Zimmer Biomet、Strykerといった主要企業の直接的な地域進出に加え、主要プレイヤーによる研究開発投資の増加や製品投入が挙げられる。

- 例えば、2022年10月にはオーソフィックス・メディカル社が、骨欠損や外傷性脊椎損傷の空隙充填用パテ「レガシー脱灰骨マトリックス(DBM)」を発売した。

その他の要因として、同地域の医療サービス提供者による技術的に高度な製品の積極的な採用が挙げられる。さらに、これらの製品に対する認知度向上と地域内での新製品投入による需要拡大が、予測期間中の北米市場成長を後押しする。例えば2020年7月、Spine Wave社は脊椎生体材料市場参入のため「Tempest同種骨マトリックス」を発売。これにより同社はDBM市場での地位を強化した。

欧州は市場シェアにおいて第2位の主要地域と見込まれています。欧州が大きなシェアを占める背景には、医療費支出の増加、確立された医療インフラ、そして整形外科疾患に苦しむ患者層の規模の大きさが挙げられます。さらに、同地域における広範な研究開発活動と先進製品の投入が、市場の持続的な成長を促進すると予想されます。

アジア太平洋地域の脱灰骨マトリックス市場は、特に中国やインドなどの発展途上国において、最も高いCAGRで成長すると予測されています。例えば、2019年2月にメドトロニックは、脊椎および整形外科手術向けの脱灰骨移植製品「グラフトン」を日本で発売しました。この製品は、脊椎および整形外科手術向けとして日本で初めて承認されたDBM骨移植製品となった。この発売により、同社の日本市場におけるプレゼンスが拡大し、市場での地位が強化された。

ラテンアメリカおよび中東・アフリカ地域における医療支出の増加は、将来の成長見通しにつながるものと期待されている。

脱灰骨マトリックス(DBM)市場の主要企業一覧

メドトロニック、ジョンソン・エンド・ジョンソン、ジマー・バイオメット、ストライカーが市場の主要プレイヤー

この市場の競争環境は分散しており、メドトロニック、ジョンソン・エンド・ジョンソン、ジマー・バイオメット、ストライカーといった企業が2023年に大きなシェアを占めています。主要企業は、買収、提携、新製品の開発・発売といった戦略に注力し、グローバルな市場での地位強化を図っています。例えば、2020年11月には、 ストライカーは、事前に発表されていたライト・メディカル・グループN.V.の買収を完了した。この買収により、同社の整形外科用バイオロジクス製品ポートフォリオが拡大し、グローバル市場における同社の地位が強化された。

世界市場で重要な存在感を示すその他の企業には、シースパイン、エクスタント・メディカル、RTIサージカル、ハンスバイオメッド、アルトレックスGmbH、エクサテック社などが含まれる。これらの企業は予測期間中に市場シェアを拡大するため、新製品の導入に注力すると予想される。

主要企業プロファイル一覧:

- Medtronic plc (アイルランド、ダブリン)

- Johnson & Johnson (DePuy Synthes) (アメリカ合衆国、ニュージャージー州)

- Zimmer Biomet (インディアナ州、アメリカ合衆国)

- ストライカー (ミシガン州、アメリカ合衆国)

- Orthofix Holdings, Inc. (テキサス州、アメリカ合衆国)

- Xtant Medical (モンタナ州、アメリカ合衆国)

- RTI Surgical (イリノイ州、アメリカ合衆国)

- HansBioMed(韓国、ソウル)

- Arthrex GmbH(アメリカ合衆国、フロリダ州)

- Exactech, Inc. (フロリダ州、アメリカ合衆国)

業界の主な動向:

- 2023年1月: Orthofix Medical Inc.とSeaSpineが合併し、生物学的製剤製品ポートフォリオ、骨成長療法、整形外科ソリューションを強化しました。

- 2022年6月:AlloSourceは脊椎・足・足首手術向け脱灰骨移植材「AlloFuseマイクロファイバー」を発売。

- 2022年6月:ストライカーはインド・グルガオンに新たな研究開発施設を開設。新施設の導入により研究開発能力の強化と製品革新の加速を目指す。

- 2019年7月– SeaSpineは、革新的な一体型水分補給シリンジシステムにより、OsteoStrandおよびOsteoStrand Plus脱灰骨繊維製品ポートフォリオを拡充。この新パッケージは、容易で便利な使用を目的としている。

レポート対象範囲

An Infographic Representation of 脱灰骨マトリックス (DBM) 市場

市場")

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

脱灰骨マトリックス(DBM)市場調査レポートは、詳細な市場分析を提供し、先進製品の概要、整形外科・歯科疾患の有病率と主要国、価格分析などの主要な側面に焦点を当てています。さらに、外科手術の償還シナリオの概要、合併・提携・買収などの主要な業界動向、COVID-19が市場に与える影響、ブランド分析も含まれています。これらに加え、本レポートは市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。また、異なるセグメントの地域別分析もカバーし、近年における市場成長に寄与した複数の要因を含んでいます。本レポートは、異なるセグメントの地域別分析もカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021–2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は6.60% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に12億5000万米ドルであり、2034年までに22億1000万米ドルに達すると予測されている。

2025年、北米市場の価値は6億9000万米ドルであった。

6.4%のCAGRで成長すると、市場は予測期間(2024-2032)で着実に成長します。

Puttyセグメントは、予測期間中にこの市場の主要なセグメントになると予想されています。

整形外科障害の発生率の増加と脊椎融合と歯科手術の数の増加は、市場の成長を促進する主要な要因です。

Medtronic PLC、Johnson&Johnson(Depuy Synthes)、Zimmer Biomet、およびStrykerは、グローバル市場の主要なプレーヤーの一部です。

北米は2025年に市場を支配しました

いくつかの整形外科障害の治療をサポートするための高度な製品の採用の急増と、DBMを必要とする頭蓋軸膜顔面の美学および外傷手術の増加は、これらの製品の採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 125

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート