歯科インプラント市場規模、シェア及び業界分析、材質別(チタン、ジルコニウム、その他)、設計別(テーパードインプラント、平行壁インプラント)、 タイプ別(骨内インプラント、骨膜下インプラント、骨貫通インプラント)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、および地域別予測、2026-2034年

主要市場インサイト

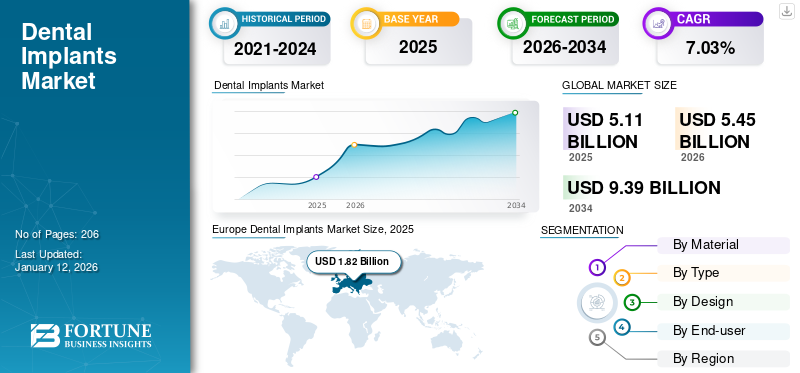

世界の歯科インプラント市場規模は2025年に51億1000万米ドルと評価された。市場は2026年の54億5000万米ドルから2034年までに93億9000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.03%を示すと予測されている。欧州は2025年に35.65%の市場シェアを占め、歯科インプラント市場を支配した。

歯科インプラントは、歯科補綴物/入れ歯を支えるために使用される装置です。これらは外科的に顎骨に埋め込まれ、失われた歯の根の代わりとなり、咀嚼機能を回復させます。さらに、クラウン、ブリッジ、または義歯などの人工歯を支える役割も果たします。

歯の喪失により、発音障害、急速な骨吸収、咀嚼パターンの変化といった合併症が生じ、不快感を引き起こす可能性があります。したがって、歯科インプラントを用いた歯の補綴は、患者の生活の質と健康状態を改善します。世界的に口腔疾患の有病率が増加していることから、歯科インプラントの需要が高まると予想され、予測期間中の市場成長を促進すると見込まれています。

- 例えば、2023年3月の世界保健機関(WHO)の推計によると、口腔疾患は世界で約35億人に影響を及ぼしています。この高い罹患率は多くの国々にとって大きな健康上の負担となっており、様々な歯科処置におけるインプラントの採用増加につながっています。

さらに、市場成長に寄与する主な要因としては、口腔衛生に関する意識の高まり、審美的な歯の修復の重要性の増大などが挙げられます。

2020年には、COVID-19パンデミックの影響で、歯科インプラント手術を含む選択的手術の減少により、歯科処置用インプラントの需要が低下しました。感染への懸念、政府の厳格な規制、COVID-19の急速な拡大により、医療施設(特に歯科医院)への来院者数が減少したため、複数の国で歯科手術が延期され、パンデミック期間中の市場成長に影響を与えました。

- 例えば、Dental Intelligenceの顧客基盤によると、2021年3月時点で、歯科診療所の収益は2020年に前年比6%減少した。

しかし2021年、複数の政府による規制緩和により、歯科医院や病院への患者来院が増加した。したがって、2021年には様々な地域でこれらの機器に対する需要が増加しました。さらに、2021年末にCOVID-19の症例数が減少したため、歯科サービスの再開により2022年には市場が完全に回復し、患者数はパンデミック前の水準に戻り始めました。この需要の増加により、主要市場プレイヤーの収益は大幅に増加しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデンタルインプラント市場インサイト

口腔ケア意識の高まりと高度歯科治療の普及により、日本ではデンタルインプラントへの需要が着実に増えています。精度、耐久性、審美性を重視する患者ニーズに応え、先端技術を活用した治療機会が広がっています。

世界の歯科インプラント市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:51億1000万米ドル

- 2026年の市場規模:54億5000万米ドル

- 2034年予測市場規模:93億9000万米ドル

- CAGR: 2026年から2034年にかけて7.03%

市場占有率:

- 地域: ヨーロッパは、2025年に35.65%のシェアで市場を支配しました。これは、多数の歯科インプラントメーカーの存在、有利な償還ポリシー、および高齢人口の継続的な増加により歯科疾患の有病率が高まっているためです。

- 材質別:チタンインプラントが最大の市場シェアを占めました。この優位性は、チタンの骨との高い生体適合性、非アレルギー性、他の材料に比べて費用対効果が高いこと、そして歯科治療における高い成功率に起因しています。

主な国別ハイライト:

- 日本: 急成長を遂げているアジア太平洋市場において、高度なインプラント技術の導入が拡大していることと、口腔疾患の治療を必要とする患者数の増加が需要を牽引しています。

- 米国: 市場の成長は、無歯症の蔓延率の高さ、歯科専門家の増加、高度な歯科機器の幅広い利用可能性、およびデジタル歯科の普及率の高さによって促進されています。

- 中国: 口腔ケアが手頃な価格になったことで医療ツーリズムが増加し、国内外の患者からの歯科インプラント手術の需要が増加し、市場が推進されています。

- ヨーロッパ: 人口が多く高齢化が進んでいるため歯の喪失率が高く、大手メーカーの存在やインプラントをより利用しやすくする有利な償還制度もあって、市場は牽引されています。

歯科インプラント市場の動向

抗菌コーティングインプラントの需要拡大が市場成長を促進

抗菌コーティングインプラントへの需要増加は、世界的な歯科インプラント市場における最も重要なトレンドの一つです。耐久性などの要素は、歯科治療用インプラントに関連する重要な懸念事項です。抗菌コーティングは耐久性を向上させ、抗菌コーティングインプラントの採用を促進します。さらに、抗菌コーティングは虫歯や深刻な歯科問題の原因となる有害な口腔内細菌から保護し、需要を高め、患者の治療成果を改善します。

- 例えば、2022年3月に『Materials Today』誌に掲載された研究によれば、研究者らは抗菌ペプチド(AMPs)と銀ナノ粒子(AgNPs)を組み合わせた二重効果を持つインプラント用抗菌コーティングを開発した。この発明により、歯科治療におけるこれらの製品の安全性と有効性が向上し、採用が促進されている。

さらに、歯科手術で使用されるインプラント装置への応用を目的として、シリカ、カーボン、生体活性ガラス、ハイドロキシアパタイト、ビスホスホネート、リン酸カルシウム、チタン、フッ化物など、様々なコーティング材料が研究されている。多孔質構造、調整可能な粒子サイズ、あらゆる表面への付着容易性といった特性が、こうした製品の採用拡大の機会を創出している。

[ZBSIB2LXZU]

歯科インプラント市場の成長要因

歯科疾患の増加が市場成長を促進

世界の歯科インプラント市場成長に影響を与える最も重要な要因の一つは、歯科疾患の増加です。高齢化社会の進展が、特に無歯顎や虫歯といった歯科疾患の増加を招く最も一般的な要因である。したがって、高齢者の増加は市場成長に大きく寄与している。

- 例えば、2023年3月の世界保健機関(WHO)の推計によると、20歳以上の人々の無歯顎症有病率は約7.0%、60歳以上では23.0%に達した。

さらに、歯の喪失の増加、審美歯科への需要拡大、医療費支出の増加、および世界市場における新技術を搭載した製品の投入が、市場成長の主要な要因となっている。歯の欠損に対する好ましい治療法には、歯科インプラントの埋入が含まれる。その結果、歯の喪失の増加がこれらの製品への需要を促進し、市場成長を牽引している。

さらに、虫歯や歯周病などの口腔疾患の増加も、これらの製品の採用拡大につながると予想され、予測期間中の市場成長を促進する可能性があります。

歯科インプラント技術の進歩が市場成長を促進

既存および新規の歯関連疾患の症例数増加に伴う歯科機器需要の大幅な上昇は、主要企業に研究開発への注力を促している。歯科インプラント処置向けに新技術を搭載した高度なインプラント機器・装置を導入するための研究開発へのこの注力強化が、予測期間中の市場成長を牽引するだろう。

- 例えば、2022年2月にDesktop Health社が正確な歯科インプラント治療を実現する3Dプリンターシリーズ「Einstein」を発表。この革新技術はインプラントの製造・埋入精度を向上させ、市場での供給量と需要を増加させる。

デジタル歯科インプラントの導入により、これらの製品の採用は大幅に増加している。歯科医は、このコンピューターガイドによるインプラント治療により、インプラントをより正確に埋入し、軟組織増強の必要性を事前に判断できます。さらに、この先進技術により、ガイド付き手術を通じて4次元(4D)仮想計画を現実世界に転送することが可能になります。治癒時間の短縮、出血量の減少、安全性、痛みの軽減といったデジタル歯科機器の利点は、その利用率を高め、最終的に採用を促進し、市場の成長を後押しします。

こうした技術的進歩に加え、主要プレイヤーによる生産拡大への強い注力が、今後数年間の市場成長を促進すると予想される。

抑制要因

インプラント処置に伴うリスクと高コストが市場成長を阻害する可能性

多くの利点があるにもかかわらず、歯科インプラント手術には特定のリスクや安全上の問題が伴います。例えば、インプラント部位の感染、周辺組織への損傷、神経損傷による痛み・しびれ・うずきなどが挙げられます。これらの副作用が治療への採用を制限し、予測期間中の市場成長を阻害すると予想されます。

- 例えば、米国国立生物工学情報センター(NCBI)によれば、2022年4月時点で、インプラント埋入後の患者におけるインプラント周囲粘膜炎とインプラント周囲炎の発生率は、それぞれ46%~63%、19%~23%の範囲であった。

さらに、歯科インプラントは長寿命と高い成功率のため、他の歯の代替治療法に比べて一般的に高価である。この高額な費用が、歯の代替治療を求める多くの個人にとって負担となり、市場の成長を制限すると予想される。

歯科インプラント市場のセグメント分析

材質別分析

高い生体適合性によりチタンインプラントセグメントが市場を支配する見込み

材質別では、市場はチタン、ジルコニウム、その他に分類される。

これらの市場セグメントの中で、チタンセグメントが最大の市場シェアを占めると予測されています。この大きなシェアは、チタンの骨構造に対する高い生体適合性、様々な処置への適応性、および非アレルギー性に起因しています。さらに、チタンインプラントの成功率の高さと他のインプラントに対する費用対効果の高さが、多くの歯科処置における利用を増加させており、予測期間中のセグメント成長を促進すると見込まれています。

- 例えば、米国インプラント歯科学会が2022年7月に発表した記事によると、米国では年間250万本以上のインプラントが埋入されており、これはチタンの利用増加に対応し、セグメントの成長に寄与している。

ジルコニウムセグメントは予測期間中に大きな市場シェアを占めると見込まれています。この成長は、新世代ジルコニア材料の導入に伴う歯科審美処置の需要増加によって好影響を受ける可能性があります。同材料の生体適合性は審美的な補綴物を得るための優先選択肢となっており、セグメント成長を牽引しています。

金合金やステンレス鋼を含むその他セグメントは、2024年時点で限定的な市場シェアを占めた。世界的に増加する歯科疾患と歯科インプラント処置の件数により、これらの材料への需要拡大が見込まれる。

設計別分析

テーパー型インプラントセグメントは、高いインプラント安定性により著しい成長を示した

設計に基づき、市場はテーパー型インプラントと平行壁インプラントに二分される。

2024年、歯科インプラント市場においてテーパーインプラントセグメントが最大のシェアを占めました。この著しい成長は、平行壁インプラントに対する優位性——高いインプラント安定性、優れた軟組織付着、最大級の骨維持効果——に起因します。これらの利点により採用が大幅に拡大し、メーカーは製造設備の増強を推進。これがセグメント成長に大きく寄与しています。さらに、複数の国々におけるこれらの製品の承認増加も、セグメントの成長に寄与している。

- 例えば、2021年12月には中国がストローマン・グループのインプラントシステム「BLX」の規制承認を付与した。こうした承認増加はテーパードインプラントの採用拡大につながり、市場の成長に寄与する可能性がある。

平行壁インプラントセグメントは、その安定性により予測期間中に大幅な成長が見込まれる。この安定性により歯科インプラント手術の成功率が向上し、予測期間中のセグメント成長につながる可能性がある。

タイプ別分析

臨床的・経済的利点により骨内インプラントセグメントが市場を牽引

タイプ別では、市場は骨内インプラント、骨膜下インプラント、骨貫通インプラントに区分される。

骨内インプラントセグメントが最大の市場シェアを占めました。骨内インプラントは、その臨床的・経済的利点から歯科治療で最も一般的に使用されるデバイスです。これらのデバイスの成長は、骨内インプラント処置の高い成功率、提供される耐久性、そして新しい設計に大きく起因しています。骨内インプラントに関連するこれらの利点は、数多くの歯科処置において選択される治療法となり、セグメントの成長を推進しています。

- 例えば、2022年4月にシュトラウマン社はTLXインプラントシステムに、臨床医のCAD/CAMワークフロー改善を支援する革新的な骨内設計として機能するインプラントとアバットメント接続設計を統合した。

予測期間中、骨膜下インプラントセグメントは顕著な成長が見込まれる。骨膜下インプラント処置は時間を要しないため、多くの患者にとって好ましい選択肢となっている。さらに、骨膜下インプラントの最適な成功率はその利用を促進し、世界の歯科インプラント市場成長に寄与している。

経骨インプラントセグメントは、2025年から2032年にかけて堅調な成長率を示すと予想される。その理由は、サイズや形状の選択肢が豊富であるといった特有の利点にあり、これにより単歯、複数歯、総義歯の支持など多様な用途に使用可能であるためである。

[qlZxqg0Hb0]

エンドユーザー別分析

歯科医師数の増加により個人開業セグメントが最大の市場シェアを占める

エンドユーザー別では、市場は個人開業、DSO/グループ診療、その他に区分される。

歯科医師数の世界的な増加により、個人開業セグメントが世界の歯科インプラント市場で最大のシェアを占めました。この歯科医師数の増加は、予測期間中に資源豊富な歯科医院の設立を急増させると推定されています。さらに、このセグメントの成長は、世界的な歯科疾患の有病率の上昇にも影響を受けています。

- 米国歯科医師会(ADA)によれば、米国で歯科医療に従事する歯科医師数は2001年の163,409人から2022年には202,536人に増加し、これは米国人口10万人あたり60.77人の歯科医師に相当します。この歯科医師数の増加は、設備の整った歯科医院の設立増加につながり、個人開業の成長に寄与するでしょう。

DSO/グループ診療セグメントは大きな市場シェアを占めており、これは主に歯科医師のDSO/グループ診療への選好度上昇に起因する。さらに、歯科医療が不足している地域におけるDSO/グループ診療の出現も、予測期間中の市場成長を加速させると予想される。

その他セグメントは、歯科インプラントの臨床的成果を評価することを目的とした臨床研究の増加により、安定した成長が見込まれる。

地域別インサイト

地理的には、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

[nCZtysk2MO]

欧州市場からの収益は2024年に17億2000万米ドルに達した。多数の歯科インプラントメーカーの存在や有利な償還政策といった要因が、主にこの地域の市場成長を牽引した。さらに、高齢人口の継続的な増加に伴う歯科疾患の有病率上昇が、歯のインプラント導入率を高め、欧州におけるこれらのデバイスの需要を増加させている。

- 例えば、ユーロスタットによれば、2022年時点で欧州人口の5分の1以上(21.1%)が65歳以上であった(2024年2月時点)。したがって、欧州における高齢者の増加は、歯科治療におけるこれらの装置の需要拡大につながると予想される。

北米は2024年に第2位のシェアを占めた。この地域の成長は、米国における無歯顎の高頻度に大きく起因している。さらに、歯科医師数の増加、先進的な歯科機器の普及拡大、デジタル歯科治療の高い受容性が、北米市場成長を牽引する主要要因と見込まれている。

アジア太平洋地域では、歯科分野における先進インプラントの採用拡大と、同地域に存在する大規模な患者層により、より高い成長率が予測されています。さらに、中国、インド、シンガポールなどの国々における医療観光の増加が、アジア太平洋地域の市場成長に寄与すると見込まれています。

- 例えば、2023年6月に『International Journal of Travel Medicine and Global Health』誌に掲載された記事では、インド、中国、タイなどの先進国における歯科医療の費用対効果の高さから、これらの国々での歯科観光需要が増加していることが示された。

ラテンアメリカおよび中東・アフリカ市場は、ブラジルやメキシコにおける医療観光の増加と医療支出の拡大により急成長を遂げている。さらに、これらの地域における歯科医療の認知度向上を目的とした病院と歯科教育機関の連携強化が、市場成長を促進すると予想される。

主要業界プレイヤー

Institut Straumann AGは幅広い製品ポートフォリオと豊富なプレミアム製品ラインアップで市場を支配

市場は高度に分断されており、少数の有力企業が主要シェアを占めています。最も顕著なプレイヤーであるInstitut Straumann AGは、業界のプレミアムセグメントにおける幅広い製品ポートフォリオにより市場を支配しています。さらに同社は、プレミアム価格帯で豊富なインプラント製品を提供しています。さらに、北米、欧州、アジア太平洋、ラテンアメリカといった主要地域への進出に成功しており、これが収益創出に寄与している。これらの要因が相まって、同社は世界市場における地位を確立している。

デンツプライ・シローナやダナハーといった他の有力企業も、提携・パートナーシップの強化や新製品投入に注力していることから、世界市場で重要な存在感を示している。

主要歯科インプラント企業一覧:

- Institut Straumann AG (スイス)

- Dentsply Sirona (米国)

- Henry Schein, Inc. (米国)

- ZimVie Inc. (Zimmer Biomet) (米国)

- Osstem Implant (韓国)

- BioHorizons (米国)

- CeraRoot SL(スペイン)

- Envista Holdings Corporation(Danaher)(米国)

- Cortex(イスラエル)

- Dentium(韓国)

- Zest Dental Solutions(米国)

業界の主な動向:

- 2025年2月:ZimVieは、安定性と審美性を向上させる新歯科インプラントシステムの発売を発表。低侵襲処置への需要増加に対応し、患者アウトカムの改善を目指す。

- 2025年3月: BioHorizonsは、主要な歯科インプラント技術企業の買収を発表し、製品ポートフォリオとグローバル展開を拡大した。この買収により、競争の激しい歯科インプラント市場におけるBioHorizonsの地位強化が期待される。

- 2025年1月: セラルートSLが新シリーズのジルコニア歯科インプラントを発売。生体適合性と審美性が向上した。金属不使用の歯科ソリューションへの需要増に対応する設計。

- 2025年3月: コルテックスは、骨結合の促進と治癒期間の短縮を目的とした先進的な表面処理を施した新ラインの歯科インプラントを導入。一般歯科医と専門医双方のニーズに対応する設計となっている。

- 2024年11月:デンティウムはスリナガルで開催されたKASHDENT 2024に参加し、革新的な歯科ソリューションを展示。本イベントは歯科専門家がインプラント技術の進歩を探求し、業界リーダーと交流する機会を提供しました。

- 2024年11月:デンティウムはムンバイでセミナーを開催し、世界の専門家がインプラント学の未来について議論しました。イベントでは、ショート&ナローインプラント、デジタルミニマリズム、サイナスリフト処置などのトピックに関する実践的なトレーニングセッションが行われました。

- 2025年2月:ゼスト・デンタル・ソリューションズは、幅広いインプラントシステムとの高い精度と互換性を実現する新ラインのアバットメント発売を発表。本アバットメントは臨床成果の向上と修復プロセスの簡素化を目的としています。

レポートのカバー範囲

本調査レポートは詳細な市場分析を含みます。主要企業、インプラントの種類、材質、設計タイプ、エンドユーザーといった重要な側面に焦点を当てています。さらに、COVID-19の影響、市場動向、歯科疾患の有病率に関する洞察を提供します。加えて、近年における歯科インプラント市場の成長に寄与した数多くの側面を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.03% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

素材別

|

|

デザインによって

|

|

|

タイプ別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に51億1,000万米ドルに達し、2034年までに93億9,000万米ドルに達すると予測されている。

市場は予測期間中に 7.03% の CAGR で安定した成長を示すでしょう。

材料により、チタンセグメントが市場をリードします。

歯科障害の増加の普及と歯科インプラントの認識の高まりは、市場の重要な要因です。

Institut Straumann AG、Dentsply Sirona、およびDanaherは、市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 206

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート