臨床試験市場規模、シェアおよび業界分析、フェーズ別(フェーズI、フェーズII、フェーズIII、フェーズIV)、アプリケーション別(腫瘍学、中枢神経系疾患、心臓病学、感染症、代謝疾患、腎臓/腎臓学、その他)、および地域予測、2026~2034年

主要市場インサイト

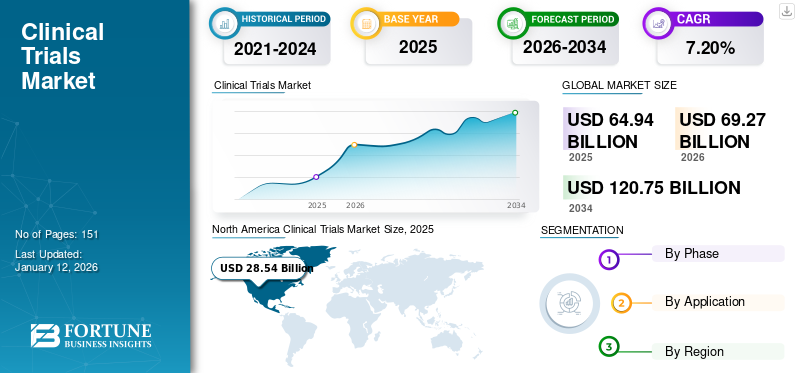

世界の臨床試験市場規模は2025年に649億4,000万米ドルと評価され、2026年の692億7,000万米ドルから2034年までに1,207億5,000万米ドルに成長すると予測されており、予測期間中に7.20%のCAGRを示します。北米は臨床試験市場を支配しており、2025 年には 43.90% の市場シェアを占めました。

臨床試験は、新しい治療法や医療機器を開発するための重要なプロセスです。これらの研究は新薬を分析し、医療機器、またはその他の治療薬を使用して、効果的な患者ケアのための科学的根拠を提供し、これらの薬剤の安全性と有効性を評価します。世界中の製薬企業やバイオテクノロジー企業による研究開発の増加により、それに対応して臨床研究の数も増加しています。

IQVIA、Laboratory Corporation of America Holdings、Pfizer, Inc. などの市場関係者は、臨床研究研究の効率を高めるために先進技術の導入に注力してきました。さらに、これらの企業の成長も市場の拡大に寄与しており、慢性疾患の新たな治療法の開発や研究開発のアウトソーシング需要の増加に重点が置かれています。たとえば、2021年7月、中国の北京病基金(ICF)はパレクセルと戦略的関係を確立した。この革新的なコラボレーションは、希少疾患を持つ人々から直接フィードバックを得て、研究への参加を向上させることを目的としていました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床試験市場の重要なポイント

- 2025年の市場規模:649億4,000万ドル

- 2026年の市場規模:692億7,000万ドル

- 2034 年の予測市場規模: 1,207 億 5,000 万ドル

- CAGR: 7.20% (2026 ~ 2034 年)

- 2025 年には北米が 43.90% のシェアを獲得して市場を独占しました。

- フェーズ III セグメントは、2026 年に 46.95% のシェアを獲得して市場をリードすると予測されています。

- 腫瘍学分野は市場を支配し、2026年には世界市場の29.67%を占めると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に125億3,000万米ドルを保有し、2026年には137億1,000万米ドルに達すると予測されています。

北米

北米は2025年に285億4,000万米ドルを生み出し、2026年には302億7,000万米ドルに達すると予測されており、市場で主導的な地位を維持しています。

ヨーロッパ

欧州は2025年に218億4,000万米ドルを占め、2026年には231億米ドルに増加すると予想されています。

私たち。

米国市場は2026年までに262億5,000万米ドルに達すると予測されています。

日本

日本市場は2026年までに28億1,000万米ドルに達すると予測されています。

続きを読む

市場動向

市場の推進力

慢性疾患の有病率の上昇により、効果的な治療法の需要が高まっている

がん、糖尿病、喘息などの慢性疾患による負担は世界中で著しく増大しており、効果的な治療法の需要が高まっています。

- たとえば、ワシントン大学 (UW) 教育機関が提供したデータによれば、2023 年 6 月時点で、糖尿病を抱えて生きる世界人口は現在 5 億人を超えており、今後 30 年以内に 13 億人を超えると予測されています。この成長はすべての国で予想されており、世界的に大幅な増加を示しています。

- 同様に、世界がん観測所が発表したデータによると、2022 年にドイツでは約 605,805 人の新たながん症例が報告され、過去 5 年間で 1,886,716 人の症例が蔓延しました。

効果的な治療法に対する需要の高まりに応えるため、市場関係者は治験の実施に注力し、臨床試験市場の成長を加速させています。

市場の成長を促進するために世界的に臨床試験の数が増加

毎年実施される臨床試験の数は大幅に増加しています。

- たとえば、2022 年に WHO が発表したデータによると、2021 年に実施されたこれらの治験の総数は前年比 11.7% 増加しました。

したがって、世界的な治験数の増加が市場の成長を促進しています。

市場の制約

熟練した労働力の不足と治験の高額なコストが市場の成長を制限

グローバリゼーションにより、業界全体で先進テクノロジーの導入が促進され、臨床試験分野における新たな専門職の機会の創出につながりました。さらに、工業化の進展と新たな設備の必要性により、新たなスキルの必要性が高まり、雇用市場で能力の問題が生じています。

研究受託機関(CRO)サービス製薬、バイオテクノロジー、学術研究機関、医療機器産業からの経験豊富な科学者が必要であるため、熟練した専門家を引き付け、維持するという課題に直面しています。競争力を維持するために、企業は効率的に競争するために高給の役割やその他の評価を与える必要があります。この熟練した専門家の不足は、さまざまな市場関係者、特に小規模の分析試験プロバイダーの資本と運営上の成果に影響を与えます。経験豊富な専門家へのアクセスが限られていると、高度なテクノロジーやプロセスの導入が制限され、今後数年間の市場の成長が抑制される可能性があります。

規制遵守は臨床試験コストの増加に重要な役割を果たします。初期段階の研究から製品の承認と発売に至るまで、プロセス全体にはかなりの費用がかかります。タフツ医薬品開発研究センターによると、新薬の開発には失敗の費用も含め、医薬品開発プロセス全体に平均で 26 億米ドルの費用がかかります。さらに、治験に参加する薬剤候補のうち米国 FDA の承認を得られるのは 12.0% のみです。

治験費用を左右するもう 1 つの重要な要因は、治験プロトコルと治験設計の複雑さです。臨床試験は財政コストに加えて、人材採用の難しさ、長期の任期、参加者維持の問題、臨床研究の空白期間、医薬品の承認に影響を与える規制上の障害などの課題に直面しています。

市場機会

市場開発を刺激するためにCROへのアウトソーシングを拡大

特定の疾患の適応症に対する臨床試験の費用は、施設の数や募集する患者の数によっては非常に高額になる場合があります。近年ではプライベートでも医薬品効果的な治療法を開発するために、研究開発支出が大幅に急増しました。

- たとえば、欧州製薬産業協会連盟 (EFPIA) によると、2022 年の医薬品の研究開発支出は 467 億 9,280 万ドルで、前年比 7.2% 増加しました。

多くの製薬会社、バイオテクノロジー企業、研究機関は、臨床試験全体のコストを削減し、プロセスをスピードアップするために、研究研究を外部委託するために CRO と協力し始めています。

- たとえば、2023 年 3 月、ICON plc は LEO Pharma と提携して臨床研究を実施し、皮膚科患者向けの効果的な医薬品を開発しました。

以前は、社内の研究施設が不足していたため、小規模な製薬会社やバイオテクノロジー会社が実施する研究は限られていました。しかし、CRO の台頭により、多くの中小企業や新興企業はコスト削減のために調査研究をアウトソーシングすることが増えています。

市場の課題

患者の採用と維持

参加者の登録と維持は依然として大きなハードルであり、多くの場合、スケジュールの延長や経費の増加につながります。

- 規制のハードル

厳格な規制承認プロセスと国ごとの差異により、遅延が発生し、治験費用が増加する可能性があります。

- 倫理的配慮

インフォームド・コンセントの確保、データプライバシーの維持、倫理基準の遵守は、特に迅速な治験と AI 統合の増加に伴い重要です。この要因により、臨床研究の開始と完了が遅れる可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床試験市場の動向

市場の成長を促進するため、製薬企業やバイオテクノロジー企業による研究開発への投資が増加

多くの医療、製薬、バイオ医薬品企業はテクノロジーや医薬品の開発に多大なリソースを投資し続けています。特に製薬部門は、革新的な治療法を開発するための研究開発イニシアチブを優先してきました。製薬企業やバイオテクノロジー企業は、研究開発への投資により研究開発効率の拡大に重点を置いています。

- たとえば、NCBI が発表した調査論文によると、2021 年の米国の医薬品全体の支出は 2020 年と比較して 7.7% 増加し、総額 5,769 億米ドルに達しました。

さらに、過去 20 年間にわたり、幅広い疾患を治療するための革新的な医薬品の臨床研究の需要が急速に高まったことにより、研究開発支出と新薬の発売の両方が顕著な成長を遂げてきました。

- 例えば、2021年4月に議会予算局が発表したデータによると、2019年の製薬業界の研究開発支出は830億ドルに達し、インフレ調整後は1980年代の年間支出と比較して10倍の増加を記録した。

さらに、製薬会社は効率を高め、治験の円滑な実施を確保するために、研究開発活動を CRO にアウトソーシングするケースが増えています。

その他のトレンド

- 人工知能 (AI) の統合

製薬会社は、医薬品開発プロセスの迅速化、データ分析の強化、患者採用戦略の改善を目的として AI の導入を進めています。人工知能のコストと期間を削減できる可能性が、従来の臨床試験の方法論を変革しつつあります。

- 新興市場へのシフト

インドや中国などの国は、多様な患者集団と費用対効果の高い運用環境により、治験の魅力的な目的地となりつつあります。

- 分散型臨床試験 (DCT)

デジタルヘルステクノロジーを利用して遠隔で治験を実施するDCTの採用が増加しています。このアプローチにより、患者の参加が強化され、データ収集が合理化され、従来の物流上の課題に対処できます。

新型コロナウイルス感染症(COVID-19)の影響

2020年のパンデミック中は、ロックダウンの制限と限られたリソースにより多くの臨床研究が中断されたため、新型コロナウイルス感染症のパンデミックの影響で市場の成長が鈍化した。しかし、製薬会社やバイオテクノロジー会社は、開発のためのパートナーシップとコラボレーションにますます重点を置いています。ワクチン新型コロナウイルス感染症(COVID-19)ウイルスの治療薬。

- 2021年1月、ICON plc、BioNTech、ファイザーは、臨床試験サービスを提供するための実験的新型コロナウイルス感染症ワクチンプログラムを開発するための提携を発表した。

さらに、ロックダウン制限の解除と効果的なワクチンの開発を目的とした臨床研究の数の増加を受けて、市場は2021年と2022年に大幅な成長を遂げました。

セグメンテーション分析

フェーズ別

製薬会社による研究研究のアウトソーシングへの投資の増加が、第III相セグメントの優位性の原因となっている

フェーズに基づいて、市場はフェーズ I、フェーズ II、フェーズ III、フェーズ IV に分類されます。

フェーズ III セグメントは、製薬企業やバイオテクノロジー企業が臨床研究を CRO にアウトソーシングすることにますます注力しているため、2026 年には市場全体の 46.95% を占めると推定されています。

- たとえば、議会予算局が発表した2021年の記事によると、製薬会社は米国での第III相臨床研究に平均2億8,200万ドルを費やした。

第 II 相セグメントは、慢性疾患の有病率の増加と製薬会社による新規治療法の研究開発への投資増加により、予測期間中に最も速い CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

がん治療薬のニーズの高まりにより腫瘍学セグメントが牽引

アプリケーションに基づいて、市場は腎臓/腎臓学、心臓学、代謝障害、感染症、CNS障害、腫瘍学などに分類されます。

腫瘍学分野は、効果的ながん治療薬に対する需要の増加により、2026年に最高の収益を上げて市場を占めると予想されています。このセグメントは、2026 年に市場シェアの 29.67% を獲得すると予想されます。

- たとえば、Shandong Suncadia Medicine Co., Ltd.は、進行性悪性腫瘍の治療におけるHRS-7058の安全性と有効性を研究するための第I相試験を2024年4月に開始し、完了予定日は2026年6月となっている。

CNS障害セグメントは、CNS障害の有病率の増加により、予測期間中に大幅なCAGRで成長すると予想されます。たとえば、2024 年 3 月に世界保健機関 (WHO) が発表したデータによると、世界中で約 3 人に 1 人が神経疾患に苦しんでいます。

代謝障害セグメントは、予測期間中に大幅に成長すると予想されます。これは、糖尿病などの慢性疾患の有病率の増加によるものです。たとえば、OECD-iLibraryが2020年に発表した論文によると、アジア太平洋地域では約2億2,700万人が2型糖尿病を抱えており、その半数が未診断であることが、代謝疾患分野におけるCROサービスの需要を押し上げているという。

心臓病部門は、予測期間中に 4.6% の CAGR を獲得すると予想されます。

臨床試験市場の地域別展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域にわたって調査されます。

北米

North America Clinical Trials Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に285億4,000万米ドルと評価され、世界収益の43.90%を占め、2026年には302億7,000万米ドルに達すると推定されています。製薬会社は医薬品開発を改善するために研究開発への支出を増やし、市場の成長を推進しています。

- たとえば、ファイザー社は 2024 年に研究開発に 108 億 2,200 万米ドルを費やし、2022 年と比較して 1.3% の成長を遂げました。

さらに、CRO が自社のサービス提供の強化にますます注力しているため、2025 年の臨床試験市場は米国が独占しました。米国の市場規模は、2026 年に 262 億 5,000 万米ドルに達すると予想されています。

ヨーロッパ

2025 年、ヨーロッパは世界市場の 33.60% を占め、評価額は 218 億 4,000 万米ドルに達し、2026 年には 231 億米ドルに成長すると予測されています。この地域は、2026 年には 2 番目に高い市場規模の 231 億米ドルを占めると予想され、予測期間中に 2 番目に速い CAGR 33.60% で成長しました。この地域の市場の成長は、大手製薬企業、バイオテクノロジー企業、メッドテック企業による研究開発支出の増加によるものです。英国の市場規模は2026年に41億ドルと推定される一方、ドイツの市場規模は45億1000万ドル、フランスの市場規模は2025年に37億3000万ドルになると見込まれている。

- たとえば、2024 年に、Novartis AG は研究開発に約 100 億 2,200 万米ドルを費やしました。

アジア太平洋地域

アジア太平洋地域の市場は、2025年に125億3,000万米ドルに達し、総市場収益の19.30%を占め、2026年には137億1,000万米ドルに達すると予測されています。さらに、アジア太平洋地域全体の市場は、予測期間中に最速のCAGRで拡大すると予想されています。地域全体での感染症や慢性疾患の蔓延により、新薬の需要が促進され、市場の成長が高まると予想されます。中国の市場は2026年に38.7億ドルになると予測されています。一方、インドは32.4億ドル、日本は2026年に28.1億ドルに達すると予測されています。

- たとえば、2023 年 12 月に発表されたデータによると、インドの人口の約 35.0% が糖尿病や心臓関連疾患などの慢性疾患に苦しんでいます。

世界のその他の地域

ラテンアメリカ、中東、アフリカの市場は、費用対効果の高い研究を実施することを目的として、これらの地域での研究研究にヘルスケア企業がますます重点を置いているため、大幅に成長すると予想されています。

競争環境

主要な業界プレーヤー

新製品発売の研究開発に重点を置く製薬会社が市場シェアの鍵を握る

IQVIA Inc.、Icon plc、Syneos Health は市場の著名なプレーヤーの 1 つであり、2024 年には世界市場シェアのかなりの部分を獲得しました。

IQVIA Inc. は、研究開発サービスの強化に重点を置いたことにより、2024 年に大きな市場シェアを占めました。

- For instance, in November 2021, IQVIA Inc. announced its data aggregation strategy as a foundation to improve market insights. This intiative helped the company’s ability to integrate data and services, improving help patient outcomes and operational efficiency.

Parexel International Corporation、Thermo Fisher Scientific Inc.、Medpace など、この市場で活動している他の主要企業は、市場での地位を高めるためにサービスの拡大やパートナーシップなどのさまざまな戦略的開発を重視しています。

キーのリスト臨床試験会社の概要

- IQVIA Inc. (U.S.)

- Laboratory Corporation of America Holdings (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- Parexel International Corporation (U.S.)

- Medpace Holdings, Inc. (U.S.)

- Icon plc (Ireland)

- Syneos Health (U.S.)

- WuXi AppTec (China)

- Charles River Laboratories (U.S.)

主要な産業の発展

- 2024年6月– Thermofisher Scientific Inc. は、国立がん研究所 (NCI) と提携して、急性骨髄性白血病 (AML) および骨髄異形成症候群 (MDS) の治療法の臨床研究を強化しました。

- 2024年6月– IQVIA Inc. は、さまざまな種類の臨床試験の治験施設で必要な主要なシステムとタスクのシングル サインオンおよびシングル ダッシュボードとして機能するプラットフォームである One Home for Sites のリリースを発表しました。

- 2024年6月– Laboratory Corporation of America Holdings は、臨床試験のスピードを上げるために設計された検査サービスである Labcorp Global Trial Connect を開始しました。

- 2023年12月– Thermo Fisher Scientific Inc. は、ファーマコビジランスの症例処理と安全性データ管理を最適化するクラウドベースの CorEvidence を導入しました。

- 2021年12月– Laboratory Corporation of America Holdings が Toxikon Corporation を買収し、非臨床開発ポートフォリオを強化しました。

- 2021年11月– Icon plc は、4 か国の 6 つの研究施設との新たなパートナーシップを通じて、Accellacare Site Network の範囲と機能を拡大すると発表しました。

レポートの範囲

臨床試験市場レポートは、詳細な競争状況を提供します。これには、臨床試験の数と、提携、合併、買収などの主要な業界の発展が含まれます。さらに、市場における新製品の発売などの重要なポイントに焦点を当てています。さらに、このレポートでは、さまざまなセグメントの地域分析、主要企業の企業概要、市場動向についても取り上げています。レポートは、市場の成長に貢献する定量的および定性的な洞察で構成されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年にかけて 7.20% の CAGR |

ユニット | 価値 (10億米ドル) |

セグメンテーション | フェーズ別

|

用途別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 649 億 4000 万米ドルで、2034 年までに 1,207 億 5000 万米ドルに達すると予測されています。

2025 年の市場価値は 285 億 4,000 万米ドルでした。

市場は、予測期間中に 7.20% の CAGR を示すと予想されます。

フェーズ III セグメントはフェーズごとに市場をリードしています。

市場を牽引する主な要因は、慢性疾患の有病率の増加と臨床試験の数の増加です。

IQVIA Inc.、Icon plc、および Syneos Health が市場のトッププレイヤーです。

臨床試験は、新しい治療法、薬、または機器が人々にどのように作用するかをテストするために実施される研究です。これらは、新しいアプローチが安全で効果的で、既存のオプションよりも優れているかどうかを判断するのに役立ちます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 151

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。