前臨床CRO市場規模、シェア、および新型コロナウイルス感染症の影響分析、タイプ別(薬物代謝および薬物動態学(DMPK)、生物分析、毒物学研究、安全サービス)、アプリケーション別(腫瘍学、神経学、心臓病学、感染症、代謝障害など)、エンドユーザー別(製薬会社およびバイオテクノロジー企業、学術機関および研究機関など)、および地域別予測、2026 ~ 2034 年

前臨床CRO市場規模と将来展望

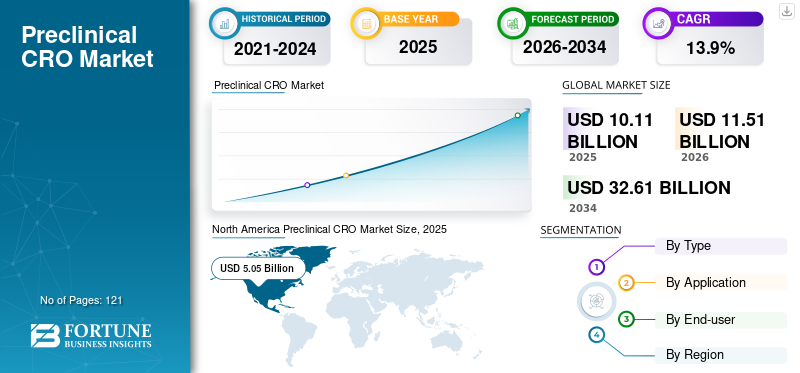

世界の前臨床 cro 市場規模は 2025 年に 101 億 1000 万米ドルと評価され、2026 年の 115 億 1000 万米ドルから 2034 年までに 326 億 1000 万米ドルに増加すると推定されており、2026 年から 2034 年までの CAGR は 13.90% です。北米は前臨床 cro 市場を支配し、2025 年には 50.00% の市場シェアを獲得しました。費用対効果と時間効率の高い医薬品開発への注目の高まりが市場の成長を推進しています。

バイオテクノロジー企業やバイオ医薬品企業は、費用対効果と時間効率の高い研究研究を実現するために、新しい治療法の研究開発を受託研究機関 (CRO) にアウトソーシングすることに重点を置いています。前臨床試験の強化、分散型研究、規制遵守、リスク管理、コスト削減などの要因により、医療会社や研究機関による前臨床 CRO への研究研究のアウトソーシングが促進されています。

新薬候補や治療法の前臨床研究の実施には、かなりの費用と時間がかかる場合があります。たとえば、新薬の総研究開発費は 9 億 4,400 万ドルから 28 億 2,600 万ドルの範囲に及ぶ場合があります。さらに、この費用は研究の期間と規模によってはさらに高くなる可能性があります。このコストを削減し、研究研究を加速するために、製薬会社、特にリソースが限られている中小企業は、研究を前臨床 CRO にアウトソーシングすることを好みます。

さらに、がんやアルツハイマー病などの慢性疾患の増大する負担を制御するための効果的な医薬品開発に主要企業がますます注力していることも、市場の成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

前臨床 CRO 市場の重要なポイント

- 2025年の市場規模:101.1億ドル

- 2026年の市場規模:115.1億ドル

- 2034 年の予測市場規模: 326 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 13.90%

- 北米は、2025 年に 50.00% のシェアを獲得し、前臨床 CRO 市場を支配しました。

- 安全サービス部門は、予測期間中に大きな市場シェアを保持すると予想されます。

- 腫瘍学分野が最大の市場シェアを占めました。

北米

北米は、強力な医薬品研究開発投資に支えられ、2025 年に 50 億 5,000 万米ドルの収益を生み出しました。

ヨーロッパ

ヨーロッパは、慢性疾患の有病率の増加と研究支出の増加により、着実に成長しています。

アジア太平洋地域

アジア太平洋地域は、費用対効果の高い前臨床研究サービスにより、最も急速な成長を遂げると予想されています。

私たち。

医薬品およびバイオテクノロジーの高額な研究開発支出が市場の成長を牽引し続けています。

日本

医薬品開発活動の拡大が前臨床 CRO サービスの需要を支えています。

続きを読む

新型コロナウイルス感染症(COVID-19)の影響

ウイルスの効果的な治療に対する需要の増加が市場の成長を促進

新型コロナウイルス感染症(COVID-19)の突然の発生により、2020 年初めの数か月間、研究活動が減速しました。しかし、2020 年の市場は、需要の増加により前臨床研究の数が増加したため、全体的に大幅な成長を遂げました。ワクチンそして治療薬。

- たとえば、世界保健機関 (WHO) によると、2020 年には約 5,596 件の第 0 相試験が登録され、前年比 90.6% 増加しました。

さらに、市場参加者は収益の大幅な増加を経験しました。たとえば、Laboratory Corporation of America Holdings は、その事業部門である Labcorp Drug Development (DD) を通じて、2020 年に 48 億 7,770 万米ドルの収益を上げ、2019 年比 19.8% の成長を遂げました。

さらに、2021 年の世界の前臨床受託研究機関 (CRO) 市場は、新型コロナウイルス感染症流行後の 2021 年に大幅に成長しました。これは、前臨床研究を実施するための CRO の浸透が進んだためです。市場関係者は、2021 年に新型コロナウイルス感染症(COVID-19)の発生後、収益の増加を経験しました。たとえば、ラボラトリー コーポレーション オブ アメリカ ホールディングスは、事業セグメントであるラボコープ医薬品開発(DD)を通じて、2021 年に 58 億 4,550 万米ドルの収益を上げ、2020 年から 6.5% 増加しました。

前臨床CRO市場の動向

前臨床研究における CRO の普及の拡大 医薬品の開発コストが高いため

特定の疾患の適応症に対する前臨床研究の実施にかかる費用は、研究の期間と規模によっては非常に高額になる可能性があります。平均研究開発費の増加は、製造される医薬品の種類の変化、または高額な研究が行われている医薬品の数が原因である可能性があります。従来の小分子医薬品と比較して生物製剤の前臨床研究の成功率が低い場合、研究開発費は高額になります。

民間製薬会社の研究開発支出は近年大幅に急増している。たとえば、欧州製薬産業協会連盟 (EFPIA) によると、2021 年の医薬品の研究開発支出は 436 億 3,830 万米ドルに達し、前年比 4.6% 増加しました。

前臨床研究のコストの上昇は、医薬品の研究開発支出が増加する理由の 1 つです。受託研究機関 (CRO) は、メーカーが試用期間を短縮して時間と費用を節約できるよう支援する上で重要な役割を果たしています。 CRO は、毒物学研究、安全性サービス、生物分析、薬物動態学などのサービス提供を通じて前臨床研究の実施を支援します。

多くの製薬会社やバイオテクノロジー会社は、研究研究を外部委託するために CRO と協力し始めています。

- たとえば、2023 年 1 月に、Charles River と Rznomics Inc.バイオ医薬品と提携し、RNA ベースの抗がん遺伝子治療の開発と製造を行っています。

以前は、小規模な製薬会社やバイオテクノロジー会社によって行われた研究は、社内で研究を実施するための設備が不足していたため、限定的でした。現在、CROの台頭により、中小国や新興国による調査研究のアウトソーシングが大幅に増加しています。

- 北米では、前臨床 cro 市場が 2021 年の 29 億 2000 万米ドルから 2022 年の 34 億 2000 万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

前臨床CRO市場の成長要因

慢性疾患の負担の増大を制御するための効果的な薬剤に対する需要の高まりが市場の成長を促進している

がん、神経疾患、心臓病などの生命を脅かす病気の負担は、著しい割合で増加しています。

- たとえば、米国癌協会によると、2023 年の米国の新規癌症例数は約 196 万人と推定されています。この数字は、毎日 5,370 人の新規癌症例に相当します。

- さらに、アルツハイマー病協会によると、米国では約 600 万人がアルツハイマー病を抱えて暮らしており、この数は 2050 年までに 1,300 万人に達すると予想されています。

これらの慢性疾患の有病率の増加により、効果的な新規治療法の開発に対する需要が高まっています。製薬企業やバイオテクノロジー企業は、治験中の新薬開発のための研究開発への投資を増やしています。

- たとえば、2022 年には、リリーは約 71 億 9,080 万ドル、バーテックス ファーマシューティカルズは約 25 億 4,030 万ドルを研究開発に費やしました。

慢性疾患の有病率の上昇と医療企業の研究開発支出の増加により、調査研究のアウトソーシングに対する需要が加速しています。堅牢な初期段階の臨床研究は、臨床試験成功率を高め、規制当局の承認を得るプロセスをスピードアップします。この要因が市場の成長を加速させています。

製薬会社およびバイオテクノロジー企業とCROとのパートナーシップとコラボレーションの増加により、市場の成長が加速しています

慢性疾患の有病率の増加により、効果的な治療法の需要が高まっています。この需要を促進するために、製薬企業やバイオテクノロジー企業は、医薬品の研究開発を受託研究機関にアウトソーシングすることを増やしています。

- たとえば、パレクセル インターナショナル コーポレーションは 2021 年 10 月に、臨床研究の機会を強化するために京都大学病院と提携しました。

- さらに、2023 年 2 月、Charles River と Purespring Therapeutics は、遺伝子治療腎臓病に。

ヘルスケア企業や研究機関と CRO とのこのようなパートナーシップや協力の増加が、この市場の成長を促進しています。

抑制要因

熟練した労働力の不足が市場の成長を妨げている

グローバル化の進展により先進テクノロジーの導入が増加し、新たな雇用機会が生まれています。さらに、工業化の進展により、高度なスキルの需要が高まっています。これらすべての要因により、雇用機会における能力が向上しました。

市場関係者は、製薬、バイオテクノロジー、科学分野での経験を持つ科学者など、熟練した労働力の雇用と維持という課題に直面しています。医療機器ビジネス。さらに、ヘルスケア業界では先進的な製品の開発に対する需要が高まっているにもかかわらず、熟練した労働力の確保は限られています。

たとえば、ギャツビー財団が実施した調査研究によると、2030 年までに英国では約 70 万人の検査技師が必要になると予想されています。

熟練した労働力の確保が限られているため、前臨床 CRO の効率が阻害され、市場の成長が制限されます。

前臨床 CRO 市場セグメンテーション分析

タイプ別分析

製薬会社による研究開発のアウトソーシングの増加は、セーフティサービスセグメントの優位性

種類に基づいて、前臨床 CRO 市場は薬物代謝および薬物動態学(DMPK)、生物分析、毒物学研究、安全性サービスに分類されます。

安全サービス部門は、予測期間中に最も速い CAGR で成長すると予想されます。この部門の成長は、ヘルスケア企業や学術研究機関による前臨床CROへの初期段階の臨床研究のアウトソーシングが増加していることに起因している。

毒物学研究セグメントは、2022 年の世界の前臨床 CRO 市場を支配しており、予測期間中に大幅な CAGR で成長すると予想されます。前臨床試験における毒性研究は、ヒト患者における安全性暴露を理解するために非常に重要です。さらに、食品医薬品局 (FDA) などの規制機関は、前臨床研究における毒性試験の対象となる医薬品の代表となる実験用医薬品を組み込むことを重視しています。これらすべての要因がこのセグメントの優位性の原因となっています。

アプリケーション分析による

がんの効果的な治療に対する需要の高まりが腫瘍学分野の成長を促進

前臨床 CRO の市場は、用途別に、神経学、感染症、腫瘍学、代謝疾患、心臓病学などに分類されます。

2022 年は腫瘍学分野が市場をリードしました。この分野の成長は、効果的ながん治療薬に対する需要の高まりと、腫瘍学で行われている研究研究の数の増加によるものです。

- オンコロジー部門は 2026 年に 26% のシェアを獲得すると予想されます。

- たとえば、世界保健機関 (WHO) によると、2021 年に米国でがん疾患を対象とした第 0 相臨床試験約 111 件が登録されました。この数は、米国で登録された第 0 相臨床試験全体の 32.1% に相当します。

さらに、神経分野は予測期間中に大幅な CAGR で成長すると予想されます。神経疾患の有病率の増加がこの部門の成長を加速させています。

代謝性疾患セグメントは、製薬会社が新薬発見への注力を強化していることによる代謝性疾患の有病率の上昇により、予測期間中に大幅な成長が見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

製薬会社およびバイオテクノロジー会社 製薬会社とCROの連携強化によりこのセグメントが優位に立つ

前臨床 CRO の市場は、エンドユーザーに基づいて、製薬企業、バイオテクノロジー企業、学術研究機関、その他に分類されます。

新規治療薬の開発に向けて製薬会社と CRO との連携が強化されたため、2022 年の市場は製薬会社とバイオテクノロジー会社が独占しました。

- たとえば、2023年6月、チャールズ・リバー社はアデノウイルスベクターの生産に関してバイオテクノロジー企業Curigin社と協力した。この提携により、チャールズ リバーは前臨床段階と臨床試験のために CRO の専門知識をクリギンに提供します。

さらに、学術研究機関セグメントは、これらの機関が生命を脅かす疾患の新規治療法の開発にますます注力しているため、予測期間中に大幅なCAGRで成長すると予想されます。

地域分析

North America Preclinical CRO Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の製薬会社による支出の増加がこの地域の市場成長の原因となっている

北米は前臨床 CRO 市場で主要なシェアを占め、2025 年には 50 億 5,000 万米ドルの収益を生み出しました。この地域の成長は、製薬会社による研究研究を改善するための研究開発支出の増加に起因しており、これが市場の成長を促進しています。

ヨーロッパでの市場の成長は、慢性疾患の有病率の増加と、大手バイオテクノロジー、製薬、医療技術企業による研究開発支出の増加によるものです。

- たとえば、2021年に欧州製薬産業連合会が発行した報告書によると、製薬業界はヨーロッパで約446億8,980万米ドルを支出しました。このような高額な支出は、製薬会社がこの地域で新しい治療法の研究開発を強化するのに役立っています。

さらに、アジア太平洋地域全体の市場は、調査期間中に最速のCAGRで成長すると予想されます。前臨床および臨床研究の実施にかかる費用は、アジア太平洋諸国では西側諸国に比べて比較的安価です。この要因により、市場関係者はこの地域での前臨床研究の実施にますます注目するようになり、市場の成長を推進しています。

世界のその他の地域の市場は、予測期間中に大幅なCAGRで成長すると予想されます。費用対効果の高さから、中南米、中東、アフリカの新興国で研究活動をアウトソーシングする製薬企業やバイオテクノロジー企業の関心が高まっており、予測期間中にこの地域の市場成長を促進すると予想されます。

主要な業界関係者

市場の成長を促進するために、市場関係者のサービス提供の拡大への注目が高まっている

Icon plc、Syneos Health、Laboratory Corporation of America Holdings、Charles River Laboratories は、2022 年に大幅な世界市場シェアを獲得した重要な市場プレーヤーの一部です。市場におけるこれらの企業の力強い成長は、新しいソリューションを導入し、自社の製品を強化するための研究開発に重点を置いていることに起因しています。

- For instance, in July 2021, Laboratory Corporation of America Holdings expanded its oncology portfolio by the acquisition of Omniseq. This acquisition upskilled the company’s offerings.

Novotech、Medpace、Thermo Fisher Scientific など、市場で活動している他の主要企業は、市場での地位を強化するために世界的に存在感を拡大することに注力しています。

前臨床クロマトグラフィー市場で注目されている主要企業のリスト:

- Novotech (Australia)

- Thermo Fisher Scientific Inc. (U.S.)

- Medpace (U.S.)

- Icon plc (Ireland)

- Syneos Health (U.S.)

- Laboratory Corporation of America (U.S.)

- Eurofins Discovery (U.S.)

- EVOTEC (Germany)

- Charles River (U.S.)

- WuXi AppTec (China)

主要な業界の発展:

- 2021年12月– Laboratory Corporation of America Holdings は、非臨床開発ポートフォリオを強化するために Toxikon Corporation を買収しました。

- 2021年12月– Thermo Fisher Scientific Inc. が Pharmaceutical Product Development, LLC を買収しました。この買収により、同社が提供するサービスが強化されました。

- 2021年11月– Icon plc は、4 か国の 6 つの研究施設と提携することで、Accellacare サイト ネットワークを拡大しました。

- 2021年10月– Syneos Health は、データ管理とサービスを提供する RxDataScience を買収しました。人工知能 (AI)先進技術を活用した研究開発活動を強化します。

- 2021年8月– Syneos Health は、医薬品開発と患者の転帰を向上させるために規制グレードのデータと分析主導のソリューションを提供するため、Aetion との提携を発表しました。

レポートの範囲

世界の前臨床 CRO 市場レポートは、詳細な競争状況を提供します。また、パートナーシップ、合併、買収をカバーする業界トップの動向などの重要な洞察も含まれています。さらに、市場での新しいソリューションの発売などの重要なポイントに焦点を当てています。さらに、このレポートでは、さまざまなセグメントの地域分析、主要な市場プレーヤーのプロファイル、市場動向、および市場に対する新型コロナウイルス感染症の影響についても取り上げています。レポートは、市場の成長に貢献した定量的および定性的な洞察で構成されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 13.9% |

ユニット | 価値 (10億米ドル) |

セグメンテーション

| タイプ別

|

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

世界の前臨床 CRO 市場規模は 2025 年に 101 億 1,000 万米ドルと評価され、2034 年までに 326 億 1,000 万米ドルに達すると推定されています。

北米市場は 2025 年に 50 億 5,000 万米ドルと評価され、2025 年には北米が 50% のシェアを獲得して世界市場を支配しました。

市場は、2026 年から 2034 年の予測期間中に 13.9% の CAGR を示すと予測されています。

アプリケーション別では、腫瘍学分野が市場を独占しました。

慢性疾患の有病率の上昇と、製薬企業やバイオテクノロジー企業による研究開発への投資の増加が市場の成長を促進しています。

Icon plc、Syneos Health、Charles River Laboratories が市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 121

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。