遺伝子治療市場規模、シェアおよび業界分析(製品別(ゾルゲンスマ、ルクストゥルナ、ロクタビアンなど)、ベクタータイプ別(ウイルスベクターおよび非ウイルスベクター)、適応症別(遺伝病、眼科、血液学など)、エンドユーザー別(病院および診療所、専門クリニックなど)、および地域予測、2026~2034年

遺伝子治療の市場規模と将来展望

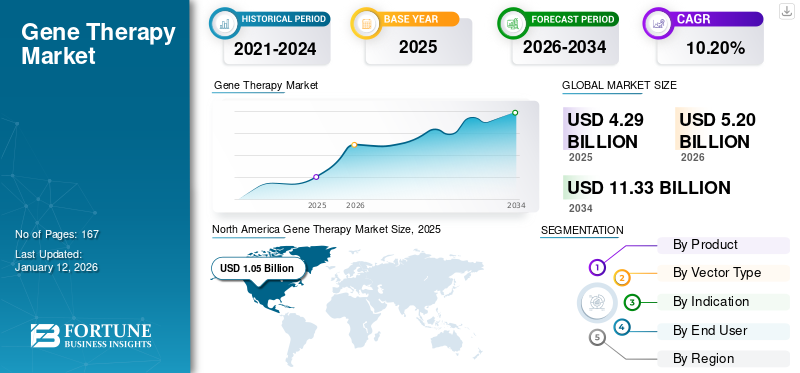

世界の遺伝子治療市場規模は、2025年に35億7,000万米ドルと推定されています。市場は2026年の42億2,000万米ドルから2034年までに206億8,000万米ドルに成長すると予測されており、予測期間中に21.97%のCAGRを示します。北米が遺伝子治療市場を独占し、市場シェアは65.83%2025年に。

遺伝子治療は、遺伝子を利用して病気や医学的障害を治療、予防、または治癒する技術です。この技術は、患者の細胞に遺伝子の新しいコピーを追加したり、欠陥のある遺伝子や欠落した遺伝子を置き換えたりします。これらの治療法は、鎌状赤血球貧血などのさまざまな先天性遺伝性疾患や、白血病などの後天性疾患に対して非常に効果的です。遺伝性疾患や希少疾患の有病率の増加により、これらの治療法の需要が増大し、市場の成長を促進すると予想されます。

さらに、遺伝子治療の進歩、研究開発の増加、資金調達の機会、新製品の発売とその後の統治機関による規制当局の承認が市場の成長を支えると予想されます。

- たとえば、2025 年 6 月、SpliceBio は遺伝子治療の進歩のために 1 億 2,770 万米ドルのシリーズ B 資金を受け取りました。

さらに、この市場には、Novartis AG や F. Hoffmann-La Roche Ltd を筆頭に、複数の大手企業が参入しています。革新的な製品の発売と地理的プレゼンスの拡大を目的とした強力な取り組みによる幅広いポートフォリオが、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

遺伝子治療の需要を増大させる遺伝性疾患の負担の増加

脊髄性筋萎縮症、血友病、β-サラセミア、遺伝性網膜疾患などの遺伝性疾患の負担が世界的に増大しているため、製品需要が高まり、遺伝子治療市場の成長を推進すると予想されます。有病率の上昇により、根本原因と戦う治療法に対する需要が高まっています。

- たとえば、世界血友病連盟は、2023 年の血友病患者数は 218,804 人であると報告しました。

市場の制約

遺伝子治療の高額な費用が患者のアクセスを制限し、市場の成長を妨げる可能性がある

市場の成長を妨げる主な要因の 1 つは、遺伝子治療のコストが高く、患者へのアクセスが制限されていることです。 このような高額なコストは、患者、支払者、医療システムにとって経済的な障壁となります。この経済的障壁は患者の導入を減少させ、また支払者に費用対効果と長期的な臨床上の利点を比較検討するよう圧力をかけ、これらの新しい治療法の導入を妨げています。

- たとえば、CSL は 2022 年 12 月に、血友病 B に対する最初の遺伝子治療について米国 FDA から承認を得ました。1 回の治療には 350 万米ドルという膨大な費用がかかります。このような高コストは経済的な障壁を生み出し、容易な導入を制限します。

市場機会

遺伝子導入システムの進歩により大きな成長の機会がもたらされる

遺伝子送達方法の進歩のためのパイプライン候補の開発は、市場に有利な成長の機会をもたらします。これらの進歩により、遺伝物質の非効率的で非特異的な送達という課題が克服され、免疫応答の誘発が回避されます。遺伝子送達システムの進歩により、組織特異性を改善し、免疫活性化を軽減し、大規模生産を簡素化するために、これらの課題に取り組んでいます。現在使用されているベクターは、ペイロード容量の制限、生産のボトルネック、スケーラビリティなどの特定の課題に直面しています。このような発展は、予測期間中に市場拡大の機会を提供する準備ができています。

- たとえば、2025 年 5 月、Dyno Therapeutics, Inc. は、目、筋骨格系、および中枢神経系 (CNS) を標的とする 3 つの新しいアデノ随伴ウイルス (AAV) カプシド遺伝子送達ベクターを発売しました。これらの新しいキャプシドはより効率的であり、治療用遺伝子をより特異的に送達します。

遺伝子治療市場の動向

製造のスケーラビリティの向上を重視することが市場の顕著な傾向となっている

ウイルスベクターの需要の高まりと臨床候補者の数の増加により、製造のスケーラビリティの向上が重視されることが市場で観察される顕著な傾向の 1 つです。このような需要の増大に応えるため、主要企業は製造能力の拡大に資源を投入し、次世代バイオプロセス技術、自動化システム、モジュール式設備を統合し、より高い収率と一貫した品質を実現できるようにしています。

- たとえば、2024 年 10 月、細胞および遺伝子治療カタパルトは Pharmaron Biologics (UK) Ltd および Complement Therapeutics と提携し、英国変革医薬品製造 (TMM) プログラムから 150 万米ドルの助成金を受け取りました。この資金調達は、遺伝子治療用の AAV 生産コストを削減し、治療へのアクセスを促進するためにベクター供給の製造拡張性を向上させることを目的としていました。

- 同様に、2021年1月、Adverumは遺伝子治療候補ADVM-022を支援するためにノースカロライナ州のウイルスベクター施設に8,000万米ドルを投資した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題

長期間にわたる臨床効率の維持は市場の成長にとって重大な課題となる

市場における主要な課題の 1 つは、遺伝子治療の臨床効率を長期間にわたって維持することです。これらの治療法は強力な初期応答を提供しますが、免疫応答、プロモーターのサイレンシング、または修飾細胞の損失などのさまざまな要因により、導入遺伝子の発現は時間の経過とともに低下します。また、長期にわたるモニタリングと追跡調査が不可欠となり、臨床的負担と経済的負担の両方が増大します。

- たとえば、2020年8月にBioMarinは、重症血友病Aの治療のためのバロクトコジーン・ロキサパルボベック遺伝子治療について米国FDAからCRL(完全回答書)を受け取った。米国FDAは、効果の持続性を裏付ける十分なデータが不足しているため、この治療法の承認を拒否した。

セグメンテーション分析

製品別

ゾルゲンスマの遺伝子発現の効率性と耐久性がセグメントの優位性を促進

市場は製品に基づいて、Zolgensma、Luxturna、Roctavian などに分類されます。

Zolgensma セグメントは、2025 年に圧倒的な市場シェアを保持しました。このセグメントの価値は、2025 年に 12 億 3,000 万米ドルになると推定されています。製品の高い市場シェアは、実証済みの耐久性によるものです。さらに、この薬は、乳児において比較的一般的で生命を脅かす状態である脊髄性筋萎縮症 (SMA) の治療にも役立ちます。これにより、製品の患者層が広がり、需要が増加します。これらの要因により、このセグメントは市場を支配すると予測されています。

- たとえば、2023年3月、ノバルティスAGは、脊髄性筋萎縮症(SMA)の治療におけるゾルゲンスマの投与後、最長7.5年間の耐久性を実証したデータを共有した。

このような発展は部門別の成長を促進すると予想されます。

その他のセグメントは、予測期間中に 22.70% の CAGR で成長すると予測されています。

ベクトルの種類別

セグメントの成長をサポートするウイルスベクターによる遺伝子物質の標的送達

ベクターの種類に基づいて、市場はウイルスベクターと非ウイルスベクターに分類されます。

ウイルスベクターセグメントは、2025年には98.6%の圧倒的な市場シェアを保持すると予想されています。ウイルスベクターは、はるかに高い形質導入効率、遺伝物質の標的送達、宿主ゲノムへの長期にわたる永続的な発現を提供するため、遺伝子治療での使用が増えています。これらの要因により、ウイルスベクターセグメントは主要な市場シェアを保持すると予想されます。

- 2025 年 6 月、Sarepta Therapeutics, Inc. は、肢帯型筋ジストロフィー 2E/R4 型の治療のための治験中の遺伝子治療 SRP-9003 に使用される AAV ベクターについて、米国 FDA からプラットフォーム技術指定を取得しました。

非ウイルス分野は、予測期間中に 45.91% の成長率で繁栄する予定です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応症別

セグメントの成長を促進するために、遺伝性疾患の個別化治療への注目が高まる

適応症に関しては、市場は遺伝性疾患、眼科、血液科などに分類されます。

2025 年には、遺伝性疾患セグメントが世界の遺伝子治療市場シェアを独占し、2025 年には 65.5% のシェアを獲得すると予想されます。遺伝子治療の応用は、遺伝性疾患の治癒的治療に対する満たされていないニーズをサポートします。治療における個別化遺伝子治療の利用の増加が、この分野の成長を促進すると推定されています。こうした要因から、さまざまな主要企業が新規遺伝子治療への投資に注力し、成長につながっている。

- たとえば、2025 年 5 月に、CureDuchenne は Entos に 100 万米ドルを投資しました。医薬品デュシェンヌ型筋ジストロフィー(DMD)に対する新しい遺伝子治療の開発を支援する。この取り組みは、既存の遺伝子治療の限界を克服することを目的としていました。

眼科部門は、予測期間中に 39.89% の CAGR で成長すると予想されます。

エンドユーザー別

病院・クリニックでの臨床試験でセグメントの優位性を強化

エンドユーザーに基づいて、市場は病院とクリニック、専門クリニックなどに分類されます。

2025 年、世界市場はエンド ユーザーの観点から病院および診療所部門が独占していました。病院とクリニックは、遺伝子治療市場において中心的な役割を果たしています。これらの遺伝子治療の倫理的監視と厳格な監視を提供します。さらに、フェーズ 3 のハブでもあります。臨床試験遺伝子治療の分野では、2025 年には 53.38% のシェアを獲得し、この分野の優位性が強化されます。

- たとえば、2025 年 5 月、国立衛生研究所 (NIH) は、希少難病であるカルバモイルリン酸合成酵素 1 (CPS1) 欠損症を患う乳児が、フィラデルフィア小児病院での個別化遺伝子療法治療に良好な反応を示したと報告しました。

さらに、専門クリニック部門は調査期間中に 23.69% の CAGR で成長すると予測されています。

遺伝子治療市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Gene Therapy Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 20 億 3,000 万米ドルで圧倒的なシェアを占め、2025 年にも 23 億 5,000 万米ドルで主要なシェアを占めました。この地域の高いシェアに影響を与える要因としては、研究開発努力の増加、新製品の発売、強固な医療インフラ、新規遺伝子治療の迅速なFDA承認、大手バイオテクノロジー企業や製薬企業の存在、強力なベンチャーキャピタルや政府の資金提供などが挙げられる。 2025 年の米国市場は 21 億 9,000 万米ドルに達すると推定されています。

- 2025年4月、Abeona Therapeutics Inc.は、劣性ジストロフィー性表皮水疱症の成人および小児患者の創傷治療のための最初で唯一の自家細胞ベースの遺伝子治療として、ZEVASKYN遺伝子改変細胞シートについて米国FDAから承認を取得しました。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域市場は、今後数年間で顕著な成長を遂げると予想されます。予測期間中、ヨーロッパ地域は全地域の中で2番目に高い20.64%の成長率を記録し、2025年には評価額10億7000万米ドルに達すると予測されています。この成長は主に、支援的な規制経路、学術センター間の強力な研究協力、アクセスを強化するための国家償還の取り組みによって促進されています。これらの要因を背景に、2025年には英国の評価額が1億7000万ドル、ドイツの評価額が2億6000万ドル、フランスの評価額が1億8000万ドルに達すると予想される。

ヨーロッパに次いで、アジア太平洋地域の市場は2025年に0.6億米ドルに達すると推定されており、世界市場で3番目に大きい地域の地位を確保しています。アジア太平洋地域では、インドと中国の市場は2025年にそれぞれ0.1億ドルと0.2億ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域では、この市場が緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025年に0.3億米ドルの評価額を記録すると予想されています。遺伝性疾患の発生率の上昇とバイオマーカー発見の必要性により、これらの地域での使用がさらに促進されています。中東とアフリカでは、GCC市場は2025年に0.3億米ドルの価値に達すると予想されています。

競争環境

主要な業界プレーヤー

新製品の発売と主要企業間の戦略的協力により、主導的地位をサポート

世界の遺伝子治療市場は、多数の中小企業がグローバルに積極的に事業を展開する半集中構造を示しています。これらのプレーヤーは、製品のイノベーション、研究開発、戦略的パートナーシップ、地理的拡大に重点を置くことを目的としています。

Novartis AG、F. Hoffmann-La Roche Ltd、および BioMarin Pharmaceutical Inc. Inc. は、市場の支配的なプレーヤーの一部です。包括的な遺伝子治療、強力な販売ネットワークによる世界的な存在感、研究機関や学術機関との連携は、これらの企業の優位性を支えるいくつかの特徴です。

これとは別に、市場の他の著名なプレーヤーには、CSL、Vertex Pharmaceuticals Incorporated、Krystal Biotech, Inc.、Rocket Pharmaceuticals、Dyno Therapeutics, Inc.などが含まれます。これらの企業は、市場での存在感を高めるために、研究開発への投資の増加や製薬会社との提携など、さまざまな戦略的取り組みに取り組んでいます。

プロファイルされた主要な遺伝子治療会社のリスト

- ノバルティスAG(スイス)

- ホフマン・ラ・ロッシュ株式会社(スイス)

- バイオマリン製薬株式会社(私たち。)

- CSL(オーストラリア)

- バーテックス・ファーマシューティカルズ・インコーポレーテッド(米国)

- クリスタルバイオテック社(米国)

- ロケット・ファーマシューティカルズ(米国)

- ダイノ・セラピューティクス社(米国)

主要な産業の発展

- 2025 年 5 月:Ensoma, Inc.は、希少な遺伝性疾患であるX連鎖慢性肉芽腫性疾患(X-CGD)の治療のための生体内HSC指向性遺伝子挿入療法であるリードプログラムEN-374の治験新薬(IND)申請について米国FDAから認可を取得した。

- 2025 年 2 月:CSLはHOPE-B研究の肯定的な結果を発表し、血友病Bを患う成人に対するHEMGENIX(エトラナコジーン・デザパルボベック-drlb)の1回点滴の長期持続性と安全性を確認した。

- 2024 年 11 月:Hoffmann-La Roche Ltd は、Poseida Therapeutics, Inc. と最終契約を締結しました。この買収により、同社は前臨床および臨床段階の既製 CAR-T 療法、製造能力、および技術プラットフォームの研究開発ポートフォリオを備えました。

- 2023年12月:Vertex Pharmaceuticals Incorporatedは、CRISPR Therapeuticsと協力して、再発性VOC(血管閉塞性危機)を有する12歳以上の患者のSCD(鎌状赤血球症)の治療を目的としたCRISPR/Cas9ゲノム編集細胞療法であるCASGEVYについて米国FDAの承認を取得しました。

- 2023 年 5 月:Krystal Biotech, Inc. は、生後 6 か月以上の異栄養性表皮水疱症 (DEB) 患者の治療に対する VYJUVEK の承認を米国 FDA から取得しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 21.97% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

製品別

|

|

による ベクトル積

|

|

|

による 表示

|

|

|

による エンドユーザー

|

|

|

地理別 北米 (製品、ベクターの種類、適応症、エンドユーザー、および国別)

ヨーロッパ (製品、ベクターの種類、適応症、エンドユーザー、および国/サブ地域別)

アジア太平洋 (製品別、ベクタータイプ別、適応症別、エンドユーザー別、および国/サブ地域別)

ラテンアメリカ (製品別、ベクタータイプ別、適応症別、エンドユーザー別、および国/サブ地域別)

中東およびアフリカ (製品、ベクターの種類、適応症、エンドユーザー、および国/サブ地域別)

残りの中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 35 億 7,000 万米ドルで、2034 年までに 206 億 8,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 23 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 21.97% の CAGR を示すと予想されます。

2025 年には、Zolgensma セグメントが製品別に市場をリードしました。

市場を牽引する主な要因は、遺伝性疾患の有病率の増加、遺伝子治療技術の進歩、研究開発活動による遺伝子治療への需要の高まりです。

Novartis AG、CSL、F. Hoffmann-La Roche Ltd. は、市場の著名なプレーヤーの一部です。

北米は、2025 年に 65.83% の市場シェアを獲得し、遺伝子治療市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート