ウイルス除去市場規模、シェア及び業界分析、方法別(ウイルス除去法[クロマトグラフィー、ろ過、沈殿]、ウイルス不活化法[pH調整、溶媒洗剤(S/D)、低温殺菌、乾熱]、ウイルス検出法[次世代シーケンシング(NGS)、 ポリメラーゼ連鎖反応(PCR)、生体内アッセイ、および生体外アッセイ])、用途別(血液および血液製剤、組換えタンパク質、細胞・遺伝子治療製品、ワクチン)、エンドユーザー別(製薬・バイオテクノロジー産業、学術研究機関、CRO)、および地域別予測、2026-2034年

主要市場インサイト

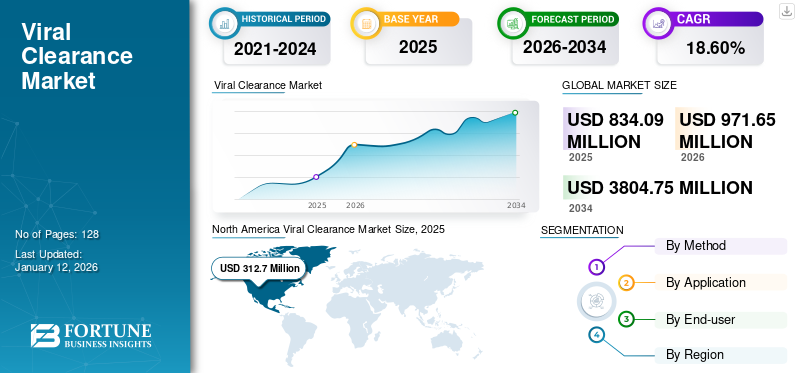

世界のウイルス除去市場規模は2025年に8億3410万米ドルと評価された。市場は2026年の9億7,165万ドルから2034年までに38億475万ドルへ成長し、予測期間中に18.60%のCAGRを示すと予測されている。北米は2025年に37.50%の市場シェアでウイルス除去市場を支配した。

植物、動物、またはヒト由来の治療薬はウイルス汚染を受けやすい。バイオ医薬品が汚染されていないことを確認するため、ウイルス除去試験が実施される。ワクチン、細胞・遺伝子治療薬、組換えタンパク質などのバイオ医薬品から派生したバイオ医薬品の開発・製造の増加が、こうした試験の需要を後押ししている。

- 例えば、BMJ Publishing Group Limitedが2021年3月に発表したデータによると、 世界の年間ワクチン生産量は約50億回分に達しています。

多くの中小バイオ医薬品・バイオテクノロジー企業は、効率的かつ便利な成果を得るため、自社製品のウイルス除去試験を外部委託する傾向が強まっています。したがって、バイオ医薬品の需要増加と開発パイプラインにおけるバイオ医薬品の増加が、こうした試験の需要を後押ししています。

さらに、COVID-19パンデミック期間中は、ウイルスの拡散抑制を目的としたロックダウン規制や製薬・バイオテクノロジー企業の生産能力低下により、市場収益は緩やかな成長に留まりました。しかし2021年には市場は著しい成長を遂げた。この成長は、臨床試験数の増加と、COVID-19に対する新規かつ効果的なワクチンへの需要増に起因するものである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のウイルス除去(バイラルクリアランス)市場インサイト

日本では、バイオ医薬品やワクチン開発の高度化に伴い、ウイルス除去(バイラルクリアランス)技術への関心が高まっています。製造プロセスにおける安全性確保、精度の高いフィルトレーション技術や工程管理の最適化が求められ、企業は品質保証体制の強化や技術革新に注力しています。世界的にも医薬品製造の安全基準が厳格化する中、日本市場にとっては、高信頼性のバイラルクリアランスソリューションを導入することで、製品の安全性・効率性を高め、競争力を強化する大きな機会となっています。

世界のウイルス除去市場概要とハイライト

市場規模と予測:

- 2025年市場規模:8億3410万米ドル

- 2026年市場規模:9億7165万米ドル

- 2034年予測市場規模:38億475万米ドル

- CAGR:2026年~2034年 18.60%

市場シェア:

- 北米は、強力なバイオテクノロジーおよびライフサイエンス研究エコシステム、増加する臨床試験数、そして堅調な医薬品製造能力に牽引され、2025年に37.50%のシェアでウイルス除去市場を支配しました。

- 方法別では、ウイルス除去セグメントが、その高い効率性、増加する研究開発投資、および世界的なワクチン・生物学的製剤への需要増により、優位性を維持すると予想される。

主要国のハイライト:

- 米国:臨床試験の増加、確立された製薬産業、生物学的製剤開発におけるウイルス安全性に関する規制要件が成長を牽引。

- 欧州:強固なバイオテクノロジー基盤の存在、バイオテクノロジー企業による研究開発活動の活発化、主要プレイヤーによる事業拡大が市場拡大を支える。

- 中国:ウイルス除去サービス向け施設拡張への集中的な取り組みと、成長を続ける国内バイオ医薬品セクターが、同地域の市場を牽引しています。

- 日本:製薬分野の研究開発費の増加、バイオ医薬品製造への重点化、規制順守要件が、ウイルス除去試験の需要を押し上げています。

ウイルス除去市場の動向

市場プレイヤーによる施設拡張への注力が高まることが最新トレンド

糖尿病、がん、心血管疾患などの慢性疾患の有病率が著しく増加している。例えば2023年9月、世界保健機関(WHO)が発表したデータによると、 心血管疾患による死亡者数は世界で1,790万人、次いでがんが930万人、慢性呼吸器疾患が410万人であった。

このように慢性疾患の負担が増大していることから、多くの製薬会社やバイオテクノロジー企業はバイオシミラーや医薬品の開発・製造に注力している。ヒト用生物学的製剤は、製造のたびにウイルス除去試験を経てウイルス汚染を除去しなければならない。このため、これらのサービスに対する需要が高まっている。

したがって、ウイルス除去サービスに対するこの増加する需要に対応するため、市場プレイヤーは施設を拡張し、製薬会社やバイオテクノロジー企業へのアクセス向上を図っている。

- 例えば、2022年9月、メルクKGaAは中国生物製剤試験センターの新施設第一期工事の一環として、ウイルス除去(VC)ラボの開設を発表した。このVCラボにより、製薬・バイオテクノロジー企業は前臨床開発から商業化まで、現地でこれらの試験を実施できるようになった。

市場プレイヤーが施設拡充とサービス提供の強化に注力する動きは、これらの企業のグローバルなサービス提供能力向上に寄与すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ウイルス除去市場の成長要因

バイオ医薬品・バイオテクノロジー企業による研究開発費の増加が市場成長を促進

糖尿病、心血管疾患、がんなど様々な慢性疾患の有病率が著しく増加しています。例えば世界保健機関(WHO)によると (WHO)によれば、2020年には世界中で1,000万人が癌で死亡した。

この有病率の上昇により、様々な疾患を治療する新規薬剤の開発ニーズが高まっており、バイオ医薬品・バイオテクノロジー企業は、様々な疾患適応症に対する新薬・新技術の開発に多大なリソースを投入することに注力している。

- 例えば、科学技術省が2023年3月に発表したデータによると、インドにおける総研究開発費(R&D)の総支出額は、2010年~2011年の72億9020万米ドルから着実に増加し、2020年~2021年には154億2660万米ドルに達し、2倍以上に増加した。総研究開発費のうち、医薬品開発に充てられた支出は、2011年の10億米ドルから2020年~2021年には154億2660万米ドルへと、2倍以上増加している。2011年の72億9020万米ドルから2020-2021年には154億2660万米ドルへと着実に増加し、2倍以上に達した。2020-2021年の総研究開発費のうち、医薬品分野が33.6%と最大の割合を占めた。

あらゆる生物学的製剤は開発過程でウイルス除去試験を経る必要がある。このため、効果的な治療法として生物由来治療薬の開発・商業化に製薬企業が注力する動きが、こうした試験の需要を後押ししている。

- 例えば、米国FDAによれば、2021年3月にブリストル・マイヤーズ スクイブ社の子会社であるセルジーン社が、成人患者における再発性/難治性多発性骨髄腫の治療薬としてABECMAの承認を取得した。

慢性疾患の増加に伴う負担増は、製薬・バイオテクノロジー企業による新規生物学的製剤開発のための研究開発費拡大への注力を促し、これらのサービス需要を増加させている。これがウイルス除去市場の成長を牽引している。

ウイルス安全性規制の強化が業界発展を加速

ウイルス除去試験は生物学的製剤開発における必須工程であり、製品安全性を確保するために不可欠です。規制当局は特にIND(新薬臨床試験申請)やBLA(生物製剤承認申請)の承認において、これらの試験の実施とそれを裏付ける高品質なデータの提供を強く求めています。戦略的計画立案のためには、プロセスと規制要件を理解し、これらのプロセスの主要領域における専門知識を有することが極めて重要であり、これにより時間、労力、費用の節約につながります。

ウイルス伝播リスクを低減するため、医薬品安全性に関する規制は過去数十年にわたり整備されてきた。

- 例えば、 国際調和会議(ICH)は2022年、ヒトまたは動物由来細胞株から製造されるバイオテクノロジー製品のウイルス安全性試験・評価に関するガイドラインを公表した。このガイドラインは、バイオ医薬品メーカーに対し、ヒトまたは動物由来細胞株由来の生物学的製剤の市販申請および登録書類に提出すべきデータについて詳細な情報を提供する。また、ウイルス除去を達成するために実施すべき各種ウイルスに対する特定の試験も定めている。ウイルス除去を達成するために実施すべき特定の試験を定めています。

バイオテクノロジー製品開発におけるウイルス安全性評価に関するこのようなガイドラインは、研究をより効果的に実施するサービスの必要性を高めています。

抑制要因

新規ウイルス除去技術に伴う高コストが市場成長を制限

バイオ医薬品の開発増加はウイルス除去サービスの需要を促進している。しかし、これらの試験に使用される技術に伴う高コストが世界市場の成長を制限している。

- 例えば、Axion Analytical Laboratories, Inc.が2022年に発表したデータによると、ガスクロマトグラフィーシステムのコストは約3万~5万米ドルと推定されています。

- さらに、 2023年6月にuHPLCs(HPLC消耗品・付属品のハイテクメーカー)が発表した記事によれば、同社のAgilent 1290 Infinity II LC HPLCシステムの価格は約60,000~100,000米ドルとされている。

さらに、サービス提供企業は製薬、バイオテクノロジー、医療機器企業、学術・研究機関と有資格の経験豊富な科学者をめぐる競争を繰り広げており、高度な資格を持つ専門家の確保と定着に課題を抱えている。

特に小規模な分析試験提供業者を含む他社と効果的に競争するためには、サービス提供企業はより高い報酬やその他のインセンティブを提供する必要があります。今後数年間、こうした経験豊富な専門家の不足が新技術の導入を妨げ、ウイルス除去市場の成長を制限する可能性があります。

ウイルス除去市場のセグメント分析

分析方法別

高効率性によりウイルス除去セグメントが市場を支配する見込み

方法に基づき、市場はウイルス除去法、ウイルス不活化法、ウイルス検出法に分類される。ウイルス除去法はさらにクロマトグラフィー、ろ過、沈殿に細分化される。同様に、ウイルス不活化法はpH調整、溶媒・洗剤(S/D)、低温殺菌、乾熱、その他に細分化される。また、 ウイルス検出セグメントはさらに、次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、in vivoアッセイ、in vitroアッセイ、その他に細分化される。

2024年にはウイルス除去方法セグメントが市場を支配した。このセグメントの成長は、主に市場における主要プレイヤーによる研究開発(R&D)投資の増加と、世界的なワクチンおよびその他のバイオ医薬品への需要拡大に起因する。

- 例えば、米国製薬工業協会(PhRMA)の2022年データによると、PhRMA加盟企業の研究開発(R&D)支出は2022年に世界全体で過去最高の1,023億米ドルに達した。

ウイルス不活化法セグメントは予測期間中に強い成長を示すと予想される。血漿タンパク質や遺伝子治療製品などの新規治療薬の承認増加が、予測期間中のセグメント成長を促進すると見込まれています。

- 例えば、Springer Nature Limitedが発表した記事によると、2023年に米国食品医薬品局(FDA)は低分子医薬品および生物学的製剤として55の新薬を承認しました。

さらに、ウイルス検出セグメントはかなりのCAGRで成長すると予想される。ウイルス検出は、ウイルス除去または不活化の方法を決定するため、ウイルス除去プロセスにおける重要なステップである。この要因がウイルス除去セグメントの成長を促進している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

ワクチン需要の増加がワクチンセグメントの成長を牽引

用途別では、市場はワクチン、血液・血液製剤、組換えタンパク質、 細胞・遺伝子治療製品、その他に分類される。

2024年にはワクチンセグメントが市場を支配した。このセグメントの優位性は、麻疹、ポリオ、肝炎、子宮頸がんなどの慢性疾患や感染症に対するワクチン需要の増加に起因する。

- 例えば、世界保健機関(WHO)によれば、2023年7月時点で、麻疹ワクチンの初回接種を受ける子どもの割合は、2021年の81.0%から2022年には83.0%に増加した。

血液及び血液製剤セグメントは今後数年間で大幅な拡大が見込まれています。このセグメントの成長は、輸血や血液成分由来の治療製品に対する高い需要に起因しています。

- 例えば、2023年6月に世界保健機関(WHO)が発表したデータによると、高所得国における血液提供率の中央値は1000人あたり31.5件であった。世界全体では約1億1850万件の血液提供が収集されている。この血液提供数の増加は、輸血用血液のウイルス除去サービスおよび血液製剤製造への需要に好影響を与えた。

細胞・遺伝子治療製品セグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。この成長は、様々な疾患の治療における細胞療法の利用増加、幹細胞研究への公的・民間資金の拡大、幹細胞療法への認知度向上、および様々な疾患治療における組織ベース療法の利用に起因している。

エンドユーザー別分析

バイオ医薬品開発の増加が製薬・バイオテクノロジー産業セグメントの成長を促進

エンドユーザー別では、市場は製薬・バイオテクノロジー産業、学術研究機関、CRO(医薬品開発受託機関)、その他に区分される。

2024年時点で、製薬・バイオテクノロジー産業セグメントが市場を支配した。このセグメントの優位性は、バイオセラピューティクスやその他の生物学的製剤の開発過程において、規制当局によるウイルス除去および不活化の義務付けが要因である。

- 例えば、米国食品医薬品局(FDA)によれば、2022年1月時点でFDA承認のバイオシミラーは33品目あり、そのうち21品目が米国で入手可能です。

CROセグメントは、予測期間である2025年から2032年にかけて、大幅なCAGRで拡大すると予想される。このセグメントの成長は、製薬企業による初期段階の開発サービスおよび臨床・実験室試験サービスのアウトソーシング増加によるものである。

- 例えば、2023年1月には、グローバル臨床研究機関(CRO)であるプレミア・リサーチが、希少疾患臨床試験におけるエンドツーエンドの支援を提供するため、CENTOGENE N.V.との戦略的提携を発表した。

学術・研究機関セグメントは、予測期間中に最も高いCAGRで成長すると予想される。研究機関による新薬開発に関する研究・調査の増加が、世界的にこのセグメントの成長を加速させると見込まれる。

地域別インサイト

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場調査を実施しています。

North America Viral Clearance Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に2億6870万米ドルに達し、予測期間中に力強い成長が見込まれています。バイオテクノロジーおよびライフサイエンス研究を支援する国立機関の存在、製薬産業の成長、高所得国における臨床試験数の増加といった要因が、同地域におけるウイルス除去の需要を促進しています。

- 例えば、世界保健機関(WHO)および国際臨床試験登録プラットフォーム(ICTRP)によると、米国における年間登録臨床試験件数は2010年の7,462件から2022年には9,901件に増加した。

欧州は、フランスやドイツなどの欧州諸国におけるバイオテクノロジーの強固な基盤、および同地域におけるバイオテクノロジー企業による研究開発イニシアチブと支出の増加により、市場で2番目に高い成長が見込まれています。

- 例えば、欧州のバイオテクノロジー企業であるCRISPR Therapeuticsは、2022年に約4億6160万米ドルを研究開発活動に費やし、前年比35.5%の増加となった。

一方、アジア太平洋地域は今後数年間で拡大する可能性がある。この成長は、ジェネリック医薬品の開発・製造の増加、医療研究への資金投入の急増、および同地域に多数存在するCRO(医薬品開発受託機関)に起因している。

ラテンアメリカおよび中東・アフリカ地域は、医療費の増加とバイオ医薬品の需要拡大により、緩やかな成長が見込まれる。

主要業界プレイヤー

市場成長を牽引する強力な多様性ある製品ポートフォリオへの注力

メルクKGaA、チャールズリバー、ウーシーバイオロジクス、 ケドリオンなどの主要企業は、2024年に世界のウイルス除去市場で大きなシェアを占めました。これらの企業は、サービス提供を強化するため開発・製造施設の拡充に注力しており、これが収益成長を牽引しています。

- 2021年11月、ウーシーバイオロジクスは先進治療試験施設の正式開所を発表。14万平方フィートの研究所を含むこの施設により、同社の受託試験・開発・製造組織(CTDMO)ビジネスモデルを強化。従来の試験能力を3倍に拡大し、細胞・遺伝子治療分野における顧客の増加するニーズに対応する。遺伝子治療産業の需要増加に対応するため、同社の試験能力を従来の3倍に拡大し、契約試験・開発・製造組織(CTDMO)ビジネスモデルを強化する目的で、先進的治療法試験施設の正式開業を発表した。

ケドリオン、ザルトリウスAG、テックスセル、クリーンセルズなどの主要企業も、サービス強化と新規国への進出を拡大している。例えば2022年1月、ケドリオンは子会社ベータファーを通じたトルコ市場での事業拡大に注力していると発表した。

主要ウイルス除去企業一覧:

- メルクKGaA(ドイツ)

- チャールズリバーラボラトリーズ (米国)

- ウーシー・バイオロジクス (中国)

- テックスセル (フランス)

- ヴィロノバ (スウェーデン)

- ケドリオン (イタリア)

- クリーンセルズ(フランス)

- ViruSure GmbH(オーストリア)

- Sartorius AG(ドイツ)

- Syngene International Limited(インド)

- Microbiologics(米国)

業界の主な動向:

- 2023年6月: Texcellは、米国フレデリック市に27,000平方フィートの施設を開設し、同市のウイルス除去・バイオセーフティ施設の拡張を発表。この拡張はサービス提供の強化を目的とした。

- 2022年12月: ウーシー・バイオロジクスは、上海臨港にバイオセーフティ試験センターを開設。この拡張により、中国におけるサービス提供体制とプレゼンスを強化した。

- 2022年4月: ウーシーバイオロジクスは、アジア太平洋バイオプロセシング優秀賞(ABEA)において、ウイルス除去と安全性の分野でバイオプロセシング優秀賞を2度目の受賞を果たした。

- 2022年1月: Texcellは米国施設の拡張を発表。カスタムR&D細胞培養、GLPウイルス除去試験、ウイルス安全性試験向け特定GMPアッセイ能力を含む全サービスラインの拡充を図る。

- 2021年12月: ViruSure GmbHは、バイオ医薬品・ライフサイエンス業界向けマイコプラズマ検査サービスで米国をリードするBionique Testing Laboratories LLC.の買収を発表。本買収により、ウイルス除去に関するサービス提供体制の強化を図る。

レポート対象範囲

本ウイルス除去市場調査レポートは、市場の詳細な分析を提供します。主要企業、製品タイプ、用途などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から18.60%のCAGR |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

メソッドによって

|

|

アプリケーションによって

|

|

|

エンドユーザーによる

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsは、世界市場は2026年の9億7165万米ドルから2034年までに38億475万米ドルへ成長すると予測されている。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)18.60%で着実な成長を示すと予想される。

方法では、ウイルス除去方法セグメントが市場をリードするように設定されています。

製薬およびバイオテクノロジー産業への投資の増加と、ワクチンやその他の生物療法剤に対する需要の増加は、市場の成長を促進すると予想されています。

Merck Kgaa、Charles River、Wuxi Biologics、Sartorius AG、およびKedrionは、市場のトッププレーヤーです。

北米は2025年に37.50%の市場シェアでウイルス除去市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 128

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。