受託研究開発製造機構 (CRDMO) の市場規模、シェアおよび業界分析、サービス別 (CMO [API 製造、最終製品製造 {固体剤形、注射剤など}、および包装] および CRO [初期段階開発サービス {化学、製造、および管理 (CMC)、前臨床サービス、およびディスカバリー}]、臨床 {フェーズ 1、フェーズ 2、フェーズ 3、フェーズ) 4}、検査サービス、その他])、および地域予測、2026 ~ 2034 年

CRDMO(研究開発製造受託機関)市場規模と将来展望

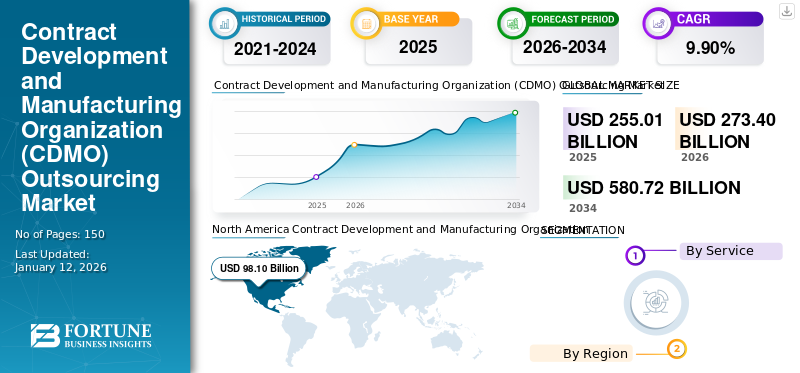

世界の研究開発製造受託機関(CRDMO)市場規模は、2025年に2,605億1,000万米ドルと評価されました。市場は2026年の2,811億6,000万米ドルから2034年までに5,405億1,000万米ドルに成長すると予測されており、予測期間中に8.5%のCAGRを示します。

Contract Research, Development and Manufacturing Organization (CRDMO) は、製薬およびバイオテクノロジー業界におけるエンドツーエンドのアウトソーシング パートナーであり、CRO の研究能力と CMO の開発および製造規模を 1 つ屋根の下で組み合わせています。市場の成長は、製薬会社と製薬会社の間のパートナーシップの増加によるものです。バイオテクノロジー医薬品の開発、製造、研究をアウトソーシングする企業やサービスプロバイダー。

主要な市場プレーヤーには、WuXi AppTec、Pharmaron、Curia Global が含まれており、大きな市場シェアを獲得するためにサービスの拡張と施設の立ち上げに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

受託研究開発製造組織 (CRDMO) の市場動向

CRDMO間の合併・買収の増加が主要な市場トレンドとして認識されている

現在、研究開発製造受託機関 (CRDMO) の市場は細分化されています。製薬会社は主に、医薬品の開発と製造プロセスを改善するための急速なイノベーションに重点を置いています。多くの受託研究、開発、製造組織が、中小の製薬会社、バイオテクノロジー企業、および多くのライフサイエンス企業と合併することで、サービス提供の強化を図っています。

さらに、市場関係者は主要地域での存在感を拡大する取り組みに焦点を当てています。

- たとえば、2025 年 2 月、ノボテックは韓国での臨床試験能力を強化するために原州セブランス クリスチャン病院と提携しました。

その他のトレンド

- バリューチェーン全体にわたるライフサイエンス企業によるアウトソーシングの増加

大手製薬会社やバイオテクノロジーの新興企業を含む製薬会社は、市場投入までの時間を短縮し、リスクを軽減し、設備投資コストを削減するために、アウトソーシングを増やしています。この傾向は、生物製剤、バイオシミラー、個別化医療で特に強いです。

- エンドツーエンドのサービスプロバイダーの台頭

統合サービス(発見から商品化まで)を提供する CRDMO が好まれます。これらのワンストップ ソリューションは規制プロセスを合理化し、転送関連の遅延を削減します。

- デジタル化とスマート製造の進展

AI、機械学習、デジタルツイン、プロセスオートメーションは、CRDMO の状況に革命をもたらしています。これらのテクノロジーは生産を最適化し、リアルタイムの意思決定を強化します。

- グリーンで持続可能な製造の採用の増加

CRDMO は、規制や社会からの圧力に応えて、グリーンケミストリー、エネルギー効率の高い機器、廃棄物ゼロの目標を採用しています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために臨床試験と医薬品生産のアウトソーシングを拡大

市場は過去数年で、アウトソーシングによって大きく成長しました。臨床試験そして製造プロセス。これにより、製薬会社は運用コストを削減できます。 CRDMO の専門知識とリソースを活用することで、企業はインフラストラクチャと人材への多額の投資を回避できます。

さらに、CRDMO は多くの場合、製薬会社やバイオテクノロジー企業が社内施設内で利用できない可能性のある専門知識や最先端の技術を持っています。このアクセスは、複雑な医薬品、特に生物製剤や先進的な治療薬の開発と製造を成功させるために非常に重要です。 CRDMOと製薬会社の間のパートナーシップの高まりにより、市場の成長が促進されています。

さらに、臨床試験材料の製造、規制サポート、場合によっては完全な臨床試験の実施を含む幅広いサービスに関して製薬会社と CRDMO の間で戦略的提携が急増しているため、研究から商品化まで医薬品開発プロセス全体をサポートできるようになり、世界的な受託研究開発製造組織 (CRDMO) 市場の成長を促進します。

- たとえば、2024 年 5 月、ベーリンガーインゲルハイム インターナショナル GmbH は、クエン酸塩を含まないアダリムマブ-adbm への患者のアクセス拡大を支援するため、クォレント ファーマシューティカルズと戦略的協定を締結しました。

市場の制約

さまざまな地域での厳しい規制シナリオが市場の成長を制限する可能性がある

この市場は、アウトソーシングの医薬品開発および製造サービスの需要の増加により、大幅な成長を遂げています。ただし、厳しい規制シナリオでは、CRDMO の成長と運用の柔軟性を制限する課題が生じる可能性があります。

CRDMO は、その施設とプロセスが米国 FDA (食品医薬品局) や EMA (欧州医薬品庁) などの規制機関によって設定された GMP 基準に準拠していることを確認する必要があります。これらの規制では、厳格な文書化、検証、品質管理プロセスが必要です。遵守しない場合は、罰金、製品リコール、さらには施設の閉鎖につながる可能性があります。

さらに、新薬や生物製剤の承認には大規模な臨床試験と文書が必要になることが多く、CRDMO のスケジュールが遅れる可能性があります。たとえば、製薬会社が CRDMO と提携して新しい生物製剤を開発する場合、CRDMO は治験新薬 (IND) 申請や新薬申請 (NDA) などの複雑な規制経路をナビゲートする必要があります。これらのプロセスに遅れがあれば、CRDMO の運営スケジュールや収益に悪影響を及ぼす可能性があります。

- たとえば、2024年6月にアッヴィは、進行性パーキンソン病の運動変動の治療を目的としたABBV-951(ホスカルビドパ)の新薬申請(NDA)に関して米国FDA(食品医薬品局)から完全回答書(CRL)を受け取ったと発表した。 FDA の CRL では、ABBV-951 自体の問題ではなく、サードパーティの製造業者の問題が特定されました。

市場機会

医薬品の開発および製造コストの上昇とコラボレーションによる有利な機会の創出

過去数年にわたり、製薬業界は、世界的な需要の急速な拡大、製品環境の変化、サプライチェーンの圧力、インフレ、労働力不足など、いくつかの外部課題に直面してきました。これらの課題により、製薬会社やバイオテクノロジー会社の医薬品開発および製造コストが上昇しています。

いくつかの医薬品の開発と製造には特殊な設備、材料、検査機器、試薬が必要であり、一部の製薬会社にとっては高価になる可能性があります。これにより、これらの企業は、複雑な医薬品の開発および製造プロセスを専門とする受託研究開発製造組織(CRDMO)へと移行すると予想されます。

- たとえば、2026 年 5 月の時点で、Amber Lifesciences は CRDMO と協力して、その効率的な生産を保証しています。医薬品

市場の課題

細分化された市場とさまざまな中小企業の存在が市場参加者の成長の課題となる

世界の契約、研究、開発、製造および組織 (CRDMO) 市場は非常に細分化されており、多くの中小企業が存在します。さらに、同様の製品を提供する多くの新興企業の出現により、市場競争が激化しています。

人材とスキルの不足が業界拡大の課題を生み出す

複雑な生物製剤や細胞治療の需要が高まるにつれ、プロセス開発、品質、規制順守の資格のある専門家が不足しています。これは製薬会社の要件を満たす上で大きな課題となり、CRDMO の成長がある程度制限されることが予想されます。

セグメンテーション分析

サービス別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ライフサイエンス企業とCMOの連携強化によりCMOセグメントが市場をリード

サービスに基づいて、市場は CMO と CRO に分けられます。 CMO セグメントはさらに、API 製造、最終製品製造、およびパッケージングに分類されます。さらに、完成品製造セグメントは、固形剤形、注射剤などにさらに分割されます。

一方、CROセグメントは、初期開発サービス、臨床・検査サービス等に分かれています。初期段階の開発サービスセグメントは、化学、製造、管理 (CMC)、前臨床サービス、および発見にさらに分類されます。さらに、臨床セグメントはフェーズ 1、フェーズ 2、フェーズ 3、およびフェーズ 4 にサブセグメント化されています。

CMOセグメントは、2025年に世界の研究開発製造受託機関(CRDMO)市場シェアを独占しました。このセグメントの成長は、新しい治療薬の研究、開発、製造におけるCRDMOと製薬/バイオテクノロジー企業の間の戦略的パートナーシップの急増によるものです。

- たとえば、2025 年 8 月、IQVIA Inc. は Flagship Pioneering と協力して、ライフ サイエンス企業の発展を加速しました。この提携は、CRO および R&D 業務と連携した医薬品開発戦略、臨床開発、分析サービスに及びます。

一方、CROセグメントは、予測期間中に9.0%のCAGRで成長すると予想されます。

受託研究開発製造機構(CRDMO)市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域にわたって調査されています。

北米

North America Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024 年に 931 億 6,000 万米ドルの収益を上げて最大の市場シェアを維持し、2025 年の地域価値は 998 億 9,000 万米ドルに達しました。 この地域は、主に確立された CRDMO の存在により、予測期間にわたって市場で主導的な地位を維持すると予想されます。さらに、米国では多数の臨床試験が実施されており、これが CRDMO サービスを支持するさらなる要因となっています。

- たとえば、世界保健機関(WHO)のデータによると、2025年には197,090件の臨床試験が実施されました。

米国の受託研究開発製造機構 (CRDMO) 市場

2026 年には、米国の市場規模は 984 億 9,000 万米ドルに達し、世界市場の約 35.0% を占めると予測されています。

ヨーロッパ

ヨーロッパ市場は、予測期間中に8.4%のCAGRを記録し、世界で3番目に高いCAGRを記録し、2026年までに706億9,000万米ドルに達すると予測されています。この地域の市場成長は、市場関係者がヨーロッパ市場での受託研究、開発、製造サービスの認知度を高めるために医学会議に参加することにますます注目していることに起因しており、これが地域市場の成長を促進する主な要因の1つとなっています。

- たとえば、2025 年 3 月、炎症と炎症を専門とするバイオ医薬品会社である Scinai Immunotherapeutics Ltd.免疫学(I&I) 生物製品およびその Scinai Bioservices 部門を通じて CRDMO サービスを提供しています。同社は、パートナーシップ会議で革新的な I&I 製品パイプラインを紹介し、3 月 17 日から 19 日までイタリアのミラノで開催された BIO-Europe Spring 2025 カンファレンスで CRDMO ブティック サービスを展示しました。

英国の受託研究開発製造機構 (CRDMO) 市場

英国市場は2026年までに132億8,000万米ドルに達すると予想されており、世界収益の約4.7%を占める。

ドイツ研究開発製造機構 (CRDMO) 市場

ドイツ市場は、2026 年までに 175 億 7,000 万米ドルに達すると予測されており、世界収益の約 6.2% を占めます。

アジア太平洋地域

2026 年までに、アジア市場は 717 億 4,000 万米ドルに達し、世界第 2 位に達すると予想されています。製薬会社が研究開発投資の拡大にますます注力していることと、慢性疾患の効果的な治療法に対する需要の高まりが、この地域の市場成長を推進する要因の一つとなっています。

日本研究開発製造機構(CRDMO)市場

日本市場は、2026 年までに 126 億 6,000 万米ドルの収益を生み出すと予測されており、世界市場の約 4.5% を占めます。

中国受託研究開発製造機構(CRDMO)市場

中国市場は2026年までに210億1,000万米ドル近くに達し、世界収益の7.5%を占めると予想されています。

インドの研究開発製造機構(CRDMO)市場

インド市場は2026年までに180億3,000万米ドルに達すると予測されており、世界市場の収益の約6.4%を占める。

世界のその他の地域

世界のその他の地域は緩やかな成長が見込まれており、市場規模は2026年までに314億米ドルに達すると予想されています。この地域の市場成長は、他の先進国と比較してこの地域の費用対効果が高いことを考慮して、臨床試験を実施する市場関係者の選好が高まっていることが原動力となっています。

競争環境

主要な業界関係者

製品提供を強化するための戦略的パートナーシップに市場関係者が注目することが、収益の成長に貢献します

世界の受託研究、開発、製造組織市場は、WuXi AppTec、Pharmaron、Curia Global などの主要企業が主導しており、2025 年には主要な市場シェアを占めます。これらの企業は、自社のサービス提供を強化するための戦略的パートナーシップに注力しています。

また、サーモフィッシャーサイエンティフィック社など世界市場で事業を展開する有力企業は、新興国での施設新設や小規模サービスプロバイダーの買収によるサービス拡大など、さまざまな戦略展開に注力しています。

プロファイルされた主要な契約研究開発製造組織 (CRDMO) 企業のリスト

- Curia Global, Inc.(米国)

- サーモフィッシャーサイエンティフィック株式会社(私たち。)

- 無錫AppTec (中国)

- ファルマロン(中国)

- Syngene International Limited (インド)

- Aragen Life Sciences Ltd.(インド)

- シメレス (オランダ)

- アンセム・バイオサイエンス(インド)

- バイオデュロ(私たち。)

- 商科学(イギリス)

主要産業 開発状況

- 2026 年 4 月:Aurigene Pharmaceutical Services は、CRDMO インフラストラクチャを拡張するために 1 億米ドルの投資を発表しました。

- 2026 年 4 月:BioDuro は、世界中の顧客向けに創薬から IND 申請までの統合プラットフォームを構築するために、CTI Biotechnology と戦略的パートナーシップを締結しました。

- 2026 年 3 月:Curia Global, Inc. は、グラスゴーの製造能力を拡大し、細胞株開発プラットフォームを強化し、英国でのサービスを拡大しました。

- 2026 年 2 月:Quotient Sciences は、進行性骨化性線維異形成症 (FOP) の治療薬を製造するために、イプセンとの商業製造提携を拡大しました。

- 2026 年 1 月:Syngene International は、創薬および開発ライフサイクルにおいてブリストル・マイヤーズ スクイブ社との長期戦略的協力を 2035 年まで延長しました。

- 2025 年 10 月:Sai Life Sciences は、ハイデラバード キャンパスに 100,000 平方フィートの新しい CMC プロセス R&D センターの着工し、2026 年 9 月までに完成予定です。

- 2025 年 10 月:ファーマロンは、世界的なタンパク質科学と構造ベースの創薬能力を強化するために、中国を拠点とする構造生物学のCROであるBiortus Biosciencesの株式82.54%を取得する最終契約を締結した。

- 2025 年 9 月:世界的な CRDMO である Symeres は、統合された初期段階の医薬品開発サービスを拡大し、バイオ医薬品顧客向けの IND 対応能力を加速するために、オランダに本拠を置く規制コンサルタント会社 DGr Pharma を買収しました。

レポートの範囲

世界的な受託研究開発製造組織(CRDMO)市場レポートは、業界の詳細な分析を提供します。現在の市場力学と最新の市場動向に基づいた世界市場予測を提供します。さらに、レポートは市場の成長に貢献したいくつかの要因で構成されています。このレポートは、市場の競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービスおよび地域別 |

| サービス別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 2,605 億 1,000 万米ドルで、2034 年までに 5,405 億 1,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 998 億 9,000 万ドルでした。

市場は、2026 年から 2034 年まで 8.5% の安定した CAGR を示すと予想されます。

サービス別では、2025 年には CMO セグメントが優勢でした。

臨床試験数の増加と医薬品および生物医薬品製品への需要の高まりが、市場の成長を促進する重要な要因です。

WuXi AppTec、Pharmaron、Curia Global が市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート