バイオ医薬品市場規模、シェア及び業界動向種類別(免疫調節剤{モノクローナル抗体、サイトカイン、インターフェロン、その他}、酵素{加水分解酵素、リアーゼ、酸化還元酵素、その他}、ワクチン{組換え/結合/サブユニット、不活化、弱毒生、トキソイド}、 ホルモン{ヒト成長ホルモン、インスリン、甲状腺刺激ホルモン、その他}、その他)、用途別(心臓病学、腫瘍学、呼吸器学、免疫学、神経学、その他)、流通経路別(病院薬局、ドラッグストア・小売薬局、オンライン薬局)、および地域別予測 2026-2034年

主要市場インサイト

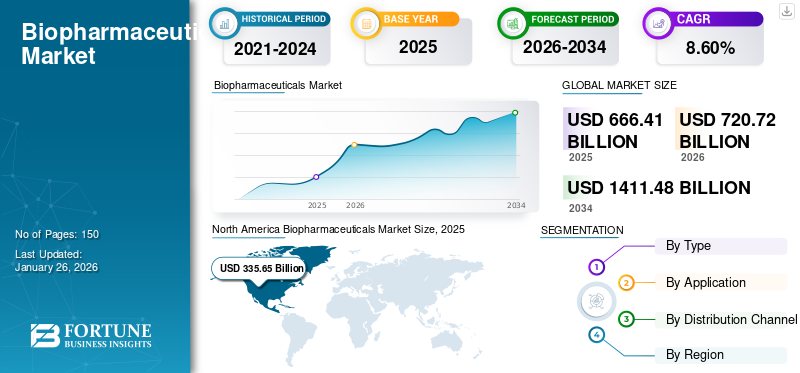

世界のバイオ医薬品市場は2025年に6,664億1,000万米ドルと評価された。2026年の7,207億2,000万米ドルから2034年までに1兆4,114億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.6%を示すと予測されている。北米は2025年に50.37%の市場シェアを占め、市場を支配した。

バイオ医薬品とは、バイオテクノロジー手法を用いて生物由来物質から抽出または半合成された複雑な医薬品である。治療目的または生体内診断目的で使用される糖類、タンパク質、核酸、生細胞、組織などを指し、天然または非改変生物由来物質からの直接抽出以外の方法で製造される。人口増加と加齢関連疾患の増加、および様々な医療状態が、世界中でバイオ医薬品の需要を牽引している。

- 世界保健機関(WHO)の統計によると、2020年には65歳以上の人口が全世界で5歳未満の児童数を上回った。2050年までに、これらのグループはほぼ同規模になる見込みです。高齢化または老年期人口の増加は、医療サービスの利用増加と、家族および専門介護者への需要増大を意味します。

この需要拡大を受け、市場プレイヤーは様々な適応症向けの新たな製品を導入するため、研究開発活動の拡大に積極的に投資しています。さらに、多様な疾患治療を目的とした新製品および既存製品の規制承認件数の増加が、予測期間中の世界バイオ医薬品市場の成長に寄与している。

さらに、世界市場はCOVID-19パンデミック期間中も堅調な成長を遂げました。効果的なCOVID-19ワクチンおよび治療薬の開発・導入、ならびに規制当局の迅速な対応がバイオ医薬品製品への高い需要を牽引しました。COVID-19ワクチンに対する規制承認の増加とワクチン接種需要の高まりが、2021年に特定製品の販売好調につながりました。2023年以降はCOVID-19感染者数が減少すると見込まれるため、予測期間中は市場が安定した成長率を維持すると推定されます。この成長は、今後数年間で承認取得が見込まれる有望なパイプライン候補品によって牽引されると予測される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のバイオ医薬品市場インサイト

日本では、医療の高度化と個別化が進む中、バイオ医薬品への期待が一段と大きくなっています。求められているのは、より的確に疾患を捉え、副作用の負担を抑えながら治療効果を高められる革新的なアプローチです。抗体医薬から細胞・遺伝子治療まで選択肢が広がり、研究開発や製造プロセスの質をどう高めるかが重要なテーマになっています。品質確保や安定供給の体制強化にも関心が集まる中、本レポートでは、世界のバイオ医薬品市場の動きが、日本の医療・製薬分野にもたらす新たな可能性と成長機会をわかりやすく示します。

バイオ医薬品市場の概要とハイライト

市場規模と予測

- 2025年市場規模:6,664億1,000万米ドル

- 2026年市場規模:7,207億2,000万米ドル

- 2034年予測市場規模:1兆4,114億8,000万米ドル

- CAGR(2026年~2034年):8.6%

市場シェア

- 北米は2025年に50.37%という最大のシェアを占め、慢性疾患の高い診断・治療率、強力な償還制度、医薬品開発における技術的進歩がこれを牽引した。

主要国のハイライト

- 米国:CAR-T細胞療法および腫瘍学分野への多額の投資を原動力に、バイオ医薬品製品の承認と採用で主導的立場。強力な償還制度が病院ベースの治療導入を支える。

- 中国:アジア太平洋地域における第I相臨床試験活動で40%近いシェアを占め、がん治療の初期段階資産のライセンス取得増加傾向に大きく貢献している。

- 日本:抗CD20療法やエブシールド(COVID-19治療薬)など複数の先進的モノクローナル抗体薬を承認。革新的なバイオ医薬品に対する規制当局の強力な支援を示している。

- 欧州:活発な研究開発と戦略的資金調達により成長が促進されている。例えば、Apeiron Biologicsはがん治療薬開発支援のため欧州投資銀行(EIB)から2500万ユーロの資金調達に成功した。

バイオ医薬品市場の動向

新興地域における堅調なパイプライン候補が市場成長を牽引

アジア太平洋地域などの新興地域は、臨床試験のホットスポットとなっている。Cytelが2023年に公開したブログによれば、同地域は臨床試験の世界的な活動のほぼ50%を占めている。Cytelが2023年に公開したブログによれば。アジア太平洋地域における臨床試験の重要性は、その大規模な患者人口、試験実施コストの低さ、政府支援、競合試験リスクの低さ、実用的な規制プロセス、そしてアジア市場の戦略的重要性を背景に進化を遂げています。これにより、同地域の患者/施設は、世界的な患者登録課題の解決とグローバル臨床試験における主要な役割を担う重要な貢献者となりました。

- Trialtrove 2022年報告書によれば、第I相臨床試験は2022年の臨床試験活動の3分の1を占めた。アジアにおける第I相臨床試験のトップ5実施地域は中国、オーストラリア、日本、インド、韓国であり、中国単独で約40%を占める。

さらに、中国で開発された資産、特にがん治療薬を世界中の製薬企業にライセンス供与する傾向も高まっている。これらのアジア太平洋地域のバイオ医薬品企業は、早期段階の資産を臨床試験やより進んだ段階へ進めるため、グローバル製薬企業と協力している。

- 2021年2月、アッヴィとカリブー・バイオサイエンシズ社は提携し、キメラ抗原受容体T細胞療法の研究開発に関するライセンス契約を締結した。

革新的製品分野では、アジア太平洋地域における細胞遺伝子治療への注目が高まっている。2023年には、より多くのCAR-T療法が承認されると予想され、FDAへのIND申請も増加する見込みである。これにより、製品のコストを正当化するためには、臨床エビデンスの妥当性と加速する新たな複雑性悲嘆治療(CGT)試験を考慮することが重要となる。

- 2022年2月、ジョンソン・エンド・ジョンソン・サービス社は、CAR-T療法「CARVYKTI」が米国FDAより成人難治性多発性骨髄腫治療薬として承認されたと発表した。

- さらに、2023年3月時点でClinicalTrials.govに掲載されたキメラ抗原受容体T細胞療法のパイプライン候補は443件に上る一方、2012年にはこの治療法を検討する臨床試験はわずか12件のみであった。

[7IfBYDYdmt]

バイオ医薬品市場の成長要因

慢性疾患の有病率上昇が薬剤需要を牽引

市場成長に好影響を与える最も重要な推進要因の一つは、世界的な慢性疾患の有病率の急激な増加である。さらに、世界各国の政府はこれらの疾患に関する啓発活動を推進し、当該医薬品の採用を促進している。医薬品需要の観点では、慢性疾患、希少疾患、遺伝性疾患の治療に特化した専門分野の医薬品市場が徐々に拡大していく見込みである。

- WHOの2023年データによると、毎年4,100万人が非感染性疾患(慢性疾患)により死亡しており、これは全世界の死亡者数の74%に相当します。さらに、これらの疾患は高齢層に多く見られると報告されています。しかし、70歳未満で発生する慢性疾患による死亡が1700万人いるという証拠が示されている。これらの早期死亡のうち、86%が低・中所得国で発生していると推定されている。

様々な医療機関、政府、業界関係者は、予防と治療に関する一般市民の意識向上を通じて健康負担の軽減に取り組んでいる。これにより一般市民の治療・診断率が向上し、より効果的で革新的な解決策の需要が高まることが予想され、最終的に市場成長を牽引すると見込まれる。

モノクローナル抗体承認の増加が市場成長を促進

市場成長に寄与するもう一つの要因は、世界的にモノクローナル抗体の規制承認件数が増加していることです。この市場で活動する企業は、複数の適応症に対する承認を目指す堅調なパイプライン候補を有しています。さらに、バムラニビマブやエテセビマブなど、いくつかのモノクローナルベースの製品がCOVID-19治療のための条件付き承認および緊急使用許可を取得しました。

- 2022年にNature Biotechnology Journalが発表した研究によれば、2020年および2021年の年間承認率は米国・欧州地域を上回り、パンデミックによる規制当局への予期せぬ負担にもかかわらず、強力な規制対応が反映された。この期間に承認された製品には、モノクローナル抗体97品目、 19種類のホルモン剤、16種類の核酸/遺伝子治療ベース製品、16種類のワクチンが含まれる。

- さらに2022年11月、ImmunoGen社は米国食品医薬品局(FDA)がプラチナ製剤耐性卵巣癌治療薬として、商品名「エラヘアー(ELAHERE)」のミルベツキシマブ・ソラバタンシン-ギンクスを承認したと発表した。

その結果、市場プレイヤーは複数の疾患を治療する新規治療法・薬剤の開発と導入に注力するようになった。これにより、調査期間中に新規薬剤への需要と市場での採用が加速すると予想される。

抑制要因

医薬品開発に伴う高コストが市場成長を制限する可能性

この業界は過去10年間で顕著な進展を遂げてきた。しかし、各国政府の厳格な規制政策と製品開発に必要な高額な投資が相まって、バイオ医薬品企業の市場参入意欲に影響を与える可能性がある。さらに、原材料の生産コストが大幅に上昇している一方で、西洋薬製剤と生物学的医薬品の成長は緩やかなペースが続いている。加えて、比較的低コストで入手可能な従来型バイオ医薬品が、予測期間中の市場成長に影響を与える可能性がある。

- 世界保健機関(WHO)の2022年調査によると、新薬開発の推定平均コストは4,340万米ドルから42億米ドルの範囲とされている。

もう一つの課題は、多くの利点があるにもかかわらず、承認や開発に伴う多額の費用に起因する医薬品の高コストである。この要因が、これらの医薬品の採用を制限する可能性がある。

- 例えば、キムリアの製造元であるノバルティスは、このキメラ抗原受容体T細胞療法の1治療サイクルの費用が47万5000米ドルであると発表した。キムリアはまた、2回以上の前治療歴がある成人の難治性または再発性大細胞型B細胞リンパ腫の治療薬としても承認された。

こうした高価なバイオ医薬品は患者の経済的負担を増大させ、治療の中止や他の治療法の模索を招く可能性がある。これによりバイオ医薬品製品の顧客数が減少し、市場成長の鈍化につながる恐れがある。

バイオ医薬品市場のセグメント分析

タイプ別分析

モノクローナル抗体の承認増加により免疫調節剤セグメントが市場を支配

タイプ別では、市場は免疫調節剤、酵素、ワクチン、ホルモン、その他に区分される。

タイプ別では、2024年に免疫調節剤セグメントが市場で支配的な地位を占めた。このセグメントの優位性は主にモノクローナル抗体セグメントに起因しており、様々な用途で規制当局の承認を得つつある。さらに、市場プレイヤーは主要疾患治療への需要増加に対応するため戦略的提携を開始している。モノクローナル抗体に加え、サイトカインやインターフェロンもセグメント成長を牽引している。

- 2022年5月、アストラゼネカはRDバイオテクノロジー社と、SARS-CoV-2に対するモノクローナル抗体(mAbs)の開発・製造・商業化に関するライセンス契約を締結した。

さらに、慢性疾患治療向けモノクローナル抗体の規制承認増加が、市場における当該セグメントの成長を加速させている。

- 例えば、2023年8月、ファイザー社は成人患者における難治性多発性骨髄腫治療薬「エルレクシオ(エルラナタマブ-bcmm)」について、米国FDAから迅速承認を取得したと発表した。

2024年、ワクチンセグメントは世界のバイオ医薬品市場において第2位のシェアを占めました。このセグメントには、組換え/結合/サブユニットワクチン、弱毒生ワクチン、不活化ワクチン、トキソイドが含まれる。ワクチンセグメントの成長は、COVID-19やインフルエンザなど、予防が唯一の対策となる新規・季節性疾患の出現によって牽引されている。さらに、年次予防接種キャンペーンがワクチンの需要を安定化させており、予測期間中のセグメント成長を促進している。

- WHOの2022年世界ワクチン報告書によると、2021年には94の製造業者を通じて47種類のワクチンが約1,600万回分供給された。

これに加え、市場プレイヤーによる様々な適応症向け新ワクチン開発のための研究開発活動の増加と、それらに対する規制当局の承認増加が、予測期間中の市場成長を推進している。

- 例えば、2023年11月には、ワクチン専門企業であるValneva SEが、単回投与の生ワクチン「IXCHIQ」についてFDAの承認を取得した。このワクチンは、ウイルスへの曝露リスクが高い18歳以上の個人を対象に、チクングニアウイルスによる疾患を予防するために設計されている。

ホルモンセグメントには、ヒト成長ホルモン、インスリン、甲状腺刺激ホルモンなどが含まれる。ホルモンセグメントの成長は主にインスリン製品への需要増加によって牽引されている。内分泌疾患の有病率上昇と治療選択肢に関する認識の高まりが、このセグメントの成長を促進している。

- 国際糖尿病連合(IDF)によれば、2023年時点で世界中に5億3700万人の糖尿病患者がおり、2030年には6億4300万人、2045年には7億8300万人に増加すると推定されています。

酵素セグメントは、予測期間中に比較的低いCAGRで成長すると予想されます。酵素セグメントには、加水分解酵素、リアーゼ、酸化還元酵素などが含まれる。酵素工学の進歩、製薬分野での需要増加、消化器疾患・がん・腫瘍の有病率上昇といった要因がセグメント成長に寄与している。

その他セグメントには、抗菌剤、抗ウイルス剤、抗真菌剤、抗寄生虫剤などの抗感染剤が含まれます。低価格でソリューションを提供する国内外の複数のプレーヤーの存在が、予測期間中のセグメント成長を牽引すると予想されます。

[4gfi1qDoag]

用途別分析

がん患者の増加と規制当局による新規製品承認の急増が腫瘍学セグメントの成長を促進

用途別では、市場は心臓病学、腫瘍学、呼吸器学、免疫学、神経学、その他に区分される。

2024年、腫瘍学分野は市場で圧倒的なシェアを占めました。これは主に、人口における癌の罹患率急増によるものです。癌とその治療選択肢に関する啓発活動の増加がさらにこれを後押しし、治療製品の需要拡大と診断率の急上昇をもたらしています。

- GLOBOCAN 2020の推計によれば、2040年までに世界のがん負担は大幅に増加すると予測されています。新規がん症例数は2040年までに2,750万件に増加し、がん関連死亡者数は2040年までに全世界で1,630万人に達すると見込まれています。

- 米国癌協会によると、米国では2023年に推定1,958,310件の新規がん症例が登録された

腫瘍学に次いで、呼吸器セグメントは2024年に第2位の市場シェアを占めた。このセグメントの成長は、主に複数の呼吸器疾患向け製品の供給によって牽引されている。さらに、治療レジメンを拡大するためパイプライン候補の開発を加速させるべく、市場プレイヤーによる研究開発費の増加が、予測期間中のセグメント成長を促進する可能性が高い。

- 2022年6月、GSK plcは低所得国に特に影響を与える感染症に特化した研究開発を加速するため、10年以上にわたり10億ポンド(12億2000万米ドル)の研究開発投資を実施した。

免疫学セグメントは予測期間中に2番目に高いCAGRで成長すると推定される。このセグメントの成長は、関節リウマチ、潰瘍性大腸炎、クローン病、乾癬および関連疾患、ならびに新たな自己免疫性皮膚疾患群など、様々な自己免疫疾患に対する承認取得が見込まれる有力なパイプライン候補薬、ならびに新規の自己免疫性皮膚疾患群によって牽引される。

神経学および心臓病学セグメントは、予測期間中に比較的低いCAGRで成長すると推定される。これらのセグメントの成長は、様々な神経疾患および心血管疾患に対して承認された多数の治療法が利用可能であることに起因する。さらに、患者集団がこれらの適切な治療選択肢を利用するための医療費支出の増加が、結果として市場成長を牽引している。

その他の分野には皮膚科、眼科、内分泌学などが含まれる。これらの領域における疾患の臨床試験が限られているため、当該分野は調査期間中最も低いCAGRで成長すると予測される。

流通チャネル別分析

入院患者数の増加が病院薬局セグメントの成長を促進

流通チャネルに基づき、市場は病院薬局、ドラッグストア・小売薬局、オンライン薬局に区分される。

2024年時点で病院薬局セグメントが市場シェアの大半を占めました。病院数の増加に伴い、病院薬局の数も増加している。さらに、一部の医薬品は高価であるが、各国が提供する償還政策により、病院薬局では比較的安価に入手可能である。これにより、患者はこの形態を他よりも好む傾向が強まっている。加えて、治療反応を厳密に監視し、潜在的な副作用の発生に効果的に対処するため、医療提供者が7~10日間の入院を必要とする症例も存在する。

2024年には、ドラッグストアおよび小売薬局セグメントが顕著な収益を生み出しました。小売業者が戦略的提携による事業拡大に注力し、医薬品の入手可能性向上とタイムリーな供給を確保していることが、このセグメントの成長に大きく寄与しています。

予測期間中、オンライン薬局セグメントが最も高いCAGRで成長すると推定される。このセグメントの成長は、割引価格でクリック一つで自宅まで医薬品を届けるデジタルプラットフォームの採用拡大に起因する。この選択肢により患者層にとって医薬品コストがより手頃になり、結果的にセグメント成長に寄与している。

地域別インサイト

地理的には、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

[AGKCrP01MQ]

北米は最大のシェアを占め、2023年には2,850億米ドルの収益を記録しました。がんなどの慢性疾患の有病率上昇と診断・治療率の高さから、調査期間中も同地域が市場を支配すると予測されます。さらに、入院治療に対する十分な償還制度が、主要国における先進的・新規治療法の導入を促進しています。

- 2022年9月にAvalere Healthが発表した記事によると、CAR-T細胞治療を伴う入院はMS-DRG 018に分類され、2022会計年度の償還基本額は246,955米ドルであった。

欧州は大きな市場シェアを占めた。新規薬物療法の立ち上げに向けた業界プレイヤー間の提携増加、政府資金の拡大、研究開発活動の急増が、調査期間中の欧州地域における市場成長を促進すると予想される。

- 2023年6月、Apeiron Biologicsは欧州投資銀行(EIB)から2,500万ユーロ(2,670万米ドル)の資金調達を受け、がん治療の新規開発を支援した。

アジア太平洋地域は予測期間中、最も高いCAGRで拡大すると見込まれる。これは、患者層における最新治療法への認知度向上、臨床試験の増加、主要業界プレイヤーが自社製品の流通・販売に向けた規制当局の承認取得に注力していることによるものである。

- 2022年6月、ゼニヤク工業株式会社と中外製薬株式会社は、抗CD20モノクローナル抗体リツキサンについて、視神経脊髄炎スペクトラム疾患の再発予防を目的とした厚生労働省(MHLW)の承認を取得した。

ラテンアメリカおよび中東・アフリカ市場は、分析期間中に比較的低いCAGRで成長すると予想される。主要市場参加者間の提携・協業の増加、地理的範囲拡大に向けた医療インフラの改善などが、これらの地域における業界拡大を牽引する要因である。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

バイオ医薬品市場の主要企業一覧

ファイザー社が強力な販売実績で市場を支配

競争環境において、世界市場は複数の企業が大きなシェアを占める非常に競争の激しい状況です。しかし、COVID-19パンデミックの発生により、ファイザー社は「コミナティ」という名前のトップセラーワクチンで市場を支配しました。ファイザーとBioNTechは共同で、COVID-19ワクチンの販売から591億米ドルの収益を生み出しました。

一方、アッヴィ社の主力製品である腫瘍壊死因子(TNF)阻害剤「ヒュミラ」は、過去10年間で最も売れた処方薬として、2022年に212億米ドルの売上を記録し、第2位の地位を確保しました。メルク社も主力モノクローナル抗体製品「キートルーダ」で市場での存在感を確立しており、主にがん治療に用いられている。

ブリストル・マイヤーズ スクイブ社、ジョンソン・エンド・ジョンソン、F. ホフマン・ラ・ロシュ社、ノバルティス社などの主要企業は、戦略的な買収・合併を通じて、世界的な承認取得と製品導入に注力している。さらに、これらの企業は人口増加に伴う需要増に対応するため流通網の構築に重点を置いており、これにより市場での地位強化が期待される。

- ブリストル・マイヤーズ スクイブ社の2022年投資家向けプレゼンテーションによれば、同社はブライアンジの売上高が2030年までに30億米ドルに達すると予測している。

主要企業プロファイル一覧:

- ファイザー社(米国)

- アッヴィ社(米国)

- ブリストル・マイヤーズ スクイブ社 (米国)

- ジョンソン・エンド・ジョンソン サービス社 (米国)

- バイエルAG(ドイツ)

- リリー(米国)

- サノフィ(フランス)

- メルク・アンド・カンパニー(米国)

- F. ホフマン・ラ・ロシュ株式会社(スイス)

- ノバルティスAG(スイス)

- GSK plc(英国)

- 武田薬品工業株式会社(日本)

業界の主な動向

- 2023年12月- ノバルティスAGは、成人における発作性夜間血色素尿症の治療薬として、初の経口単剤療法であるファブハルタ(Fabhalta)が米国FDAにより承認されたことを発表しました。

- 2023年10月- リリーは、成人の中等度から重度の活動性潰瘍性大腸炎治療薬として、オムヴォ(ミリキズマブ-mrkz)点滴注射が米国FDAの承認を取得したことを発表した。

- 2023年9月 – ビージェンはノバルティスAGと、抗体製剤「テビムブラ(tislezelumab)」の開発、製造、商業化に関する契約を締結した。

- 2023年8月 - ジョンソン・エンド・ジョンソンのヤンセンファーマシューティカルカンパニーズは、再発・難治性多発性骨髄腫(RRMM)の成人患者に対するタルベイ(タルケタマブ)について、欧州委員会(EC)から条件付き販売承認(CMA)を取得しました。

- 2023年7月 - エーザイ株式会社とバイオジェン社は、アルツハイマー病治療薬「レケムビ(レカネマブ-イルブ)」について米国FDAの通常承認を取得しました。

- 2023年6月 - TG Therapeutics, Inc.は、再発型多発性硬化症(RMS)の成人患者に対する治療薬ブリウムビ(ウブリツキシマブ-xiiy)について欧州委員会(EC)の承認を取得しました。

- 2022年8月 - アストラゼネカの持続性抗体製剤「エヴュシェルド(tixagevimab and cilgavimab、旧称AZD7442)」が、SARS-CoV-2感染による症状のある疾患の予防および治療の両方について、厚生労働省の承認を取得した。

レポート対象範囲

An Infographic Representation of バイオ医薬品市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバルバイオ医薬品市場レポートは、詳細な分析と概要を網羅しています。競争環境、種類、用途、流通経路、地域といった主要な側面に焦点を当てています。さらに、市場ドライバー、市場動向、市場ダイナミクス、COVID-19の市場への影響、その他の重要な洞察を提供します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因も包含しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.6% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年の7,207億2,000万米ドルから2034年までに1兆4,114億8,000万米ドルに成長すると予測されている。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)8.6%で急速な成長を示す見込みである。

種類別では、免疫調節剤セグメントが2025年に市場で主導的な地位を占めた。

高齢の病気の増加、若い人の癌、および新しい感染症の崩壊は、医療費の増加と予防的な医療需要がバイオ医薬品の需要を促進しています。

Pfizer Inc.、Abbvie Inc.、Merck&Co.、Inc。は、市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート