ワクチン市場規模、シェア及び業界分析:種類別(弱毒生ワクチン、不活化ワクチン、組換えワクチン、mRNAワクチン、ウイルスベクターワクチン、トキソイド)、投与経路別(注射剤及び経口剤)、疾患別(ウイルス性疾患 {A型肝炎、B型肝炎、ポリオ、RSV、インフルエンザ、HPV、麻疹・おたふく風邪・風疹、ロタウイルス、帯状疱疹(ヘルペス・ゾスター)} 及び細菌性疾患 {肺炎球菌感染症、ジフテリア、髄膜炎菌感染症})、年齢層別(小児及び成人)、流通経路別(病院及び小売薬局、政府供給業者)、及び地域別予測、2026-2034年

ワクチンの市場規模の概要

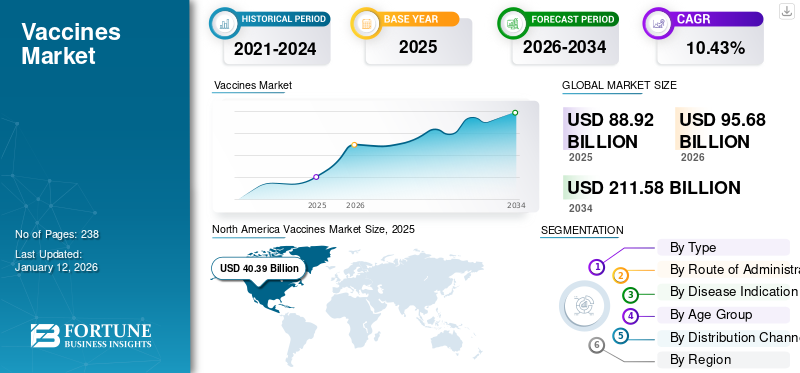

世界のワクチン市場規模は2025年に889億2000万米ドルと評価され、2026年の956億8000万米ドルから2034年までに2115億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.43%を示すと予測されている。北米は2025年に45.42%の市場シェアを占め、ワクチン市場を支配した。

ワクチンは、世界中の数十億の人々を有害な疾病から守る最も強力かつ費用対効果の高い手段である。その開発は、特に発展途上国において、生命を脅かす感染症の負担を解消することで公衆衛生を変革する可能性を秘めている。

感染症の蔓延増加と、これらの疾病拡散抑制のための予防接種プログラム需要の高まりにより、市場は著しい成長を遂げている。さらに、人々の予防接種率向上のために様々な保健規制機関が無料ワクチン接種プログラムを開始したことも、市場の成長につながっています。

- 例えば、2024年11月、保健家族福祉省は毎年11月10日を「世界予防接種デー」と定めることを発表しました。このイベントは、感染症予防と公衆衛生保護におけるワクチンの重要性に関する認識を高めることを目的としています。インドの ユニバーサル予防接種プログラム(UIP)は、数百万人にこれらの必須製品を提供しようとする、国内で最も大規模な公衆衛生イニシアチブの一つです。

さらに、ファイザー社、GSK社、サノフィ社などは、多様な製品ポートフォリオと強力な研究能力を持つ主要なワクチン企業です。堅固な戦略的イニシアチブと新製品発売のための先進技術の採用も、市場成長を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ワクチン市場の要点

- 2025年の市場規模:889億2000万米ドル

- 2026年の市場規模:956億8000万米ドル

- 2034年までの市場規模予測:2,115億8,000万米ドル

- 年平均成長率:2026年~2034年で10.43%

- 北米は2025年にワクチン市場で45.42%のシェアを占め、圧倒的な存在感を示した。

- 組換え型/結合型/サブユニット型ワクチンの分野は、2026年には市場の46.88%を占めると予測されている。

- 親会社セグメントは、2026年には85.18%の市場シェアを占めると予測されている。

北米

北米は2025年に403億9000万米ドルの収益を上げ、世界市場における支配的な地位を維持した。

ヨーロッパ

欧州は2025年に190億7000万米ドルの市場規模となり、世界市場の21.44%を占め、2026年には201億3000万米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に221億4000万米ドルを記録し、世界市場の24.89%を占め、2026年には242億8000万米ドルに達すると予測されている。

私たち

米国のワクチン市場は、2026年までに369億2000万米ドルに達すると予測されている。

日本

日本のワクチン市場は、2026年までに121億米ドルに達すると予測されている。

続きを読む

市場動向

市場推進要因

世界的な疾病発生率の上昇が市場成長を促進

ワクチン市場の成長にプラスの影響を与える最も重要な推進要因の一つは、世界的な細菌性・ウイルス性疾患の急増である。

- 例えば、米国疾病予防管理センター(CDC)が2023年3月に発表したデータによると、米国では髄膜炎菌感染症が422例報告され、2014年以来の最高値を記録しました。予防可能な感染症の増加はワクチン需要を高め、市場成長を促進します。

さらに、ワクチンで予防可能な疾患の増加は社会の福祉に影響を与え、医療・社会資源に大きな負担を強いる。こうした状況が予防接種の重要性を高め、世界のワクチン市場の推進要因となっている。

市場の制約要因

ワクチン製造・開発コストの高さが市場成長を抑制する可能性

慢性疾患および感染症の発生率増加が市場成長を牽引している。しかし、1回投与あたりのワクチンコストの高さが市場拡大を阻害している。この高コストは、複雑な臨床プロセス、研究、規制要件、ならびに製造・生産プロセスに伴う長期化に起因する。

- 例えば、2024年12月の米国計画評価担当次官補報告書によれば、予防ワクチンの平均開発コストは1億3270万米ドルであり、これには第4相試験は含まれるが、化学・製造・管理(CMC)開発、製造プラント設計・建設、供給・流通網構築に伴うその他の主要コストは含まれない。このような高生産コストは最終製品価格を押し上げ、結果として中低所得国における採用率の低下を招き、最終的には世界的なワクチン需要の抑制要因となる。

- 製造、品質管理(CMC)の開発、製造プラントの設計・建設、供給・流通網の構築に関連する費用などは含まれていません。このような高い生産コストは最終製品価格を押し上げ、中低所得国における導入率の低下を招き、結果的にワクチン市場の成長を阻害します。

市場機会

パイプライン候補の開発を加速する堅調な研究開発投資が成長機会を創出

新たな細菌・ウイルス感染症の蔓延と予防策への需要増加は、新規製品への必要性を高め、市場成長にとって有利な機会を提供している。これらの疾患には、肝炎、デング熱、エボラ出血熱、髄膜炎菌感染症、肺炎球菌感染症、ジフテリアなどが含まれる。

さらに、COVID-19パンデミックの発生は、大規模な公的投資、臨床開発・規制・製造能力の共同計画、革新的なプラットフォームの活用を通じて、ワクチンが極めて短期間で迅速に開発可能であることを実証した。

さらに、多くの主要企業が感染症予防のための新規製品開発に向け、研究開発や臨床試験に注力しており、これが予測期間中の市場成長を牽引する見込みです。

- 例えば2024年6月、ダイナバックス・テクノロジーズはZ-1018の安全性・耐容性・免疫原性を評価する第I/II相臨床試験において、帯状疱疹(ヘルペス・ゾスター)予防を目的とした同社の開発ワクチン候補Z-1018の安全性、忍容性、免疫原性を評価する試験において、最初の被験者への投与が開始されたことを発表した。

市場の課題

厳格な規制ガイドラインと物流課題が市場成長を阻害

厳格なワクチン規制ガイドラインと物流上の課題は、ワクチン市場にとって重大な障壁となっています。国ごとに異なる規制要件が製造プロセスを複雑化させています。これらの規制機関は、広範な臨床試験、安全性データ、承認プロセスを要求しており、ワクチン開発の遅延要因となり得る。

さらに、これらの製品はワクチンの有効性を維持するためにコールドチェーン保管を必要とする。したがって、サプライチェーンの混乱、インフラの不足、冷蔵施設へのアクセス制限が、タイムリーかつ効果的な流通を妨げている。これらの課題は予防接種プログラムに影響を与え、市場全体の成長を制限している。

ワクチン市場の動向

バイアルからプレフィルドシリンジへの製造者の段階的移行が将来の市場成長を決定する

これらの製品に対する需要の高まりと医薬品技術の進歩により、製造業者の焦点はバイアルからプレフィルドシリンジ(PFS)への移行を決定づける。プレフィルドシリンジ(PFS)は、投与量の誤差や微生物汚染リスクを低減する正確な事前計量により、投与速度、廃棄処理、廃棄物削減、患者安全性の面で多様な利点を提供する。

- 例えば、2022年9月にはBDが、ワクチン製造の複雑かつ進化するニーズに対応するため、主要製薬企業と共同設計した次世代ガラス製プレフィルドシリンジ(PFS)を発表しました。

さらに、多くの主要製薬企業が自社製ワクチン用プレフィルドシリンジの販売承認を取得しており、これが市場成長を牽引している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

組換え/結合/サブユニットセグメントが有効性により市場を支配

市場のタイプ別セグメントは、弱毒生ワクチン、不活化ワクチン、組換え/結合/サブユニットワクチン、ウイルスベクターワクチン、 mRNAワクチン、トキソイド、その他に分類される。

2024年には組換え/結合/サブユニットワクチンセグメントが45.6%のシェアで市場を支配した。適切な免疫応答、長期的な保護効果、大規模製造の簡素化が、このセグメントの市場成長に寄与している。さらに、組換え製品の製品発売数の増加も、市場におけるこのセグメントの成長を推進している。

- 例えば、2025年2月には、バイエルン・ノルディックA/Sが欧州委員会より、12歳以上の個人におけるチクングニアウイルスによる疾患の予防および能動的免疫化を目的としたVIMKUNYA(チクングニアワクチン、組換え)の販売承認を取得した。

不活化ワクチンセグメントは市場で2番目に大きなシェアを占めた。このセグメントの成長は、腸チフス、コレラ、A型肝炎ウイルス、ペスト、狂犬病、インフルエンザなどの予防可能な感染症の蔓延増加、および主要企業による新製品発売に起因している。

- 例えば、2024年4月にはサノフィが英国で不活化狂犬病ワクチン「ベロラブ」を発売し、全年齢層を対象とした暴露前・暴露後狂犬病予防に供している。これらの要因が相まって、当該セグメントの成長を促進すると予想される。

mRNAワクチンセグメントは予測期間中、最高CAGRで成長すると見込まれる。ワクチン技術の進歩と主要企業のmRNAベースワクチン開発・発売へのシフトがセグメント成長を牽引している。一方、これらのワクチンはCOVID-19ワクチンの存在によりパンデミック中に急成長したが、企業は現在これらの製品の適応領域拡大に注力している。

- 例えば、2024年8月にファイザー社とビオンテック社は、18~64歳の健康な成人を対象にインフルエンザおよびCOVID-19に対するmRNAワクチン候補を評価した第3相臨床試験のトップライン結果を発表した。こうした進展が予測期間中のセグメント成長を後押しする。

弱毒生ワクチンおよびトキソイドセグメントは、他のタイプに比べて収益性が低いため、予測期間中は安定した成長が見込まれる。

投与経路別

注射剤形態の製品数がセグメント成長を促進

投与経路に基づき、市場は注射剤と経口剤に区分される。

細菌性およびウイルス性疾患の増加傾向により、予測期間中このセグメントが市場を支配すると見込まれる。世界的に注射剤経路ワクチンの供給量と販売量が最大であることから、2024年には注射剤製品からの収益拡大が見込まれる。さらに、主要企業は市場におけるセグメント成長を促進するため、自社注射剤ワクチンの規制当局承認取得に注力している。

- 例えば、2023年3月にメルク社は米国FDAからM-M-R II、VARIVAX、ProQuadワクチンの筋肉内(IM)投与承認を取得した。

経口セグメントは、発展途上国における課題により、予測期間中は成長が鈍化すると予想される。有効性を達成するには、過酷な胃腸環境を克服し、耐性の誘導を回避しなければならない。これらの課題への対応は、市場参入を計画する企業にとって製薬上の障壁となる。このセグメントは、予測期間(2025-2032年)において13.13%というかなりのCAGRを記録する可能性が高い。

- 2025年には親薬物セグメントが市場シェアの85.5%を占めると予測される。

疾患別

主要製品の発売によりウイルス性疾患セグメントが主導的地位を占める

市場は疾患別適応症に基づき、ウイルス性疾患と細菌性疾患に分類される。ウイルス性疾患セグメントはさらに、A型肝炎、B型肝炎、ポリオ、RSV、インフルエンザ、ヒトパピローマウイルス、麻疹/おたふく風邪/風疹、ロタウイルス、帯状疱疹(ヘルペスゾスター)、その他に細分化される。

ウイルス性疾患セグメントは2024年に世界のワクチン市場シェアを支配し、予測期間中は中程度のCAGRで成長すると予想される。この成長は、ウイルス性感染症の有病率の上昇と、ワクチンで予防可能な疾患の蔓延を減少させるための様々な政府機関による啓発プログラムの増加によって推進されています。このセグメントは、2025年に市場シェアの66.6%を獲得する見込みです。

- 例えば、欧州疾病予防管理センターは2024年10月にインフルエンザ啓発キャンペーンを開始しました。このプログラムは、季節性インフルエンザへの認識向上、ワクチン接種の重要性、基礎疾患リスク要因を持つ人々へのワクチン接種率向上を目的としていました。

細菌性疾患セグメントは、髄膜炎菌感染症、肺炎球菌感染症、ジフテリア・破傷風・百日咳(DTP)、その他に細分化されます。

細菌性疾患セグメントは、細菌感染症の増加傾向と、新生児の第一線予防接種および小児向け追加接種としてのワクチン需要の高まりにより、予測期間(2025-2032年)において11.27%という著しく高いCAGRで成長すると予想される。さらに、抗生物質耐性菌の拡散による細菌感染症の発生率上昇が、細菌ワクチンの必要性をさらに促進している。これにより規制当局からの迅速な承認が可能となり、予測期間中のセグメント成長を促進すると見込まれる。

- 例えば、2025年3月には、Merck & Co., Inc.が18歳以上の侵襲性疾患および肺炎予防用活性免疫剤「CAPVAXIVE」について欧州委員会から承認を取得した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

年齢層別

小児用注射剤の投与量増加が小児セグメントの優位性を牽引

年齢層に基づき、市場は小児用と成人用に分類される。

小児用ワクチンセグメントが市場で最大のシェアを占める。このセグメントの成長可能性は主に二つの要因に依存する:世界的に増加する出生コホートと、小児ワクチン接種回数の増加。さらに、世界的な小児人口向けワクチンプログラムの増加と主要企業による製品発売の増加が、このセグメントの成長を後押ししている。このセグメントは2025年に52.7%のシェアで市場を支配すると予想される。

- 例えば、2024年3月には、メルク・アンド・カンパニー社が、韓国政府の小児国家予防接種プログラム(NIP)の一環として、15価肺炎球菌結合型ワクチン(PCV)「バクスニューバンス」を韓国で発売した。

成人セグメントは予測期間中に10.34%というかなりのCAGRで成長すると予想される。HPVによる子宮頸がん、結核、Mpox(サル痘)など成人における感染症の有病率増加が、成人向けワクチン需要を押し上げている。さらに、成人を対象とした研究開発および製品発売の増加が、予測期間中のセグメント成長を牽引する可能性が高い。

- 例えば、2024年3月、バイエルン・ノルディック社は、18歳以上の個人における天然痘およびMpoxウイルス治療薬「JYNNEOS」について、スイス医薬品庁(Swissmedic)の承認を取得しました。

流通チャネル別

小規模施設でのワクチン接種需要拡大により、病院・小売薬局セグメントが主導

流通チャネルに基づき、市場は病院・小売薬局、政府供給者、その他に区分される。

2024年時点で政府供給者が世界のワクチン市場シェアの大半を占めた。世界ワクチン免疫連合(GAVI)、国連児童基金(UNICEF)、パンアメリカン保健機構(PAHO)などの供給機関は、世界的な製品の持続可能な供給の実現に注力している。これらの組織は製造業者から数百万単位の大規模なワクチン供給を受け、主にアクセスが限られている国々への供給に注力しています。さらに、政府供給機関によるワクチン承認と流通の増加がセグメントの成長を促進しています。このセグメントは予測期間(2025-2032年)において10.75%のCAGRを記録すると予想されています。

- 例えば、2025年4月には、 バルネバ社は、ブラジル保健規制庁(ANVISA)による生弱毒化単回接種チクングニアワクチン(Ixchiq)の承認を発表しました。同ワクチンは、ブラジル保健省国家予防接種プログラム傘下の公式供給機関であるブタンタン研究所によって製造・供給される予定です。こうした事例が市場におけるセグメント成長を促進する見込みです。

収益面では、病院・小売薬局セグメントが第2位の市場シェアを占めると予測される。患者の嗜好や希望するワクチンの入手容易性が、これらの施設への患者移行を促進している。さらに、世界中の病院・小売薬局は需要を満たし適切な在庫水準を維持するため政府の監視下に置かれている。本セグメントは2025年に48.1%のシェアで市場を牽引すると見込まれる。

ワクチン市場の地域別展望

地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカで分析される。

北米

North America Vaccines Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に375億7,000万米ドル、2024年に381億3,000万米ドルの収益を生み出し、予測期間を通じて世界市場を支配すると予想されています。この地域の支配的なシェアは、ワクチン接種に関する十分な認知度、主要メーカーの存在、および健康福祉に関する確実な政府政策によるものです。米国市場は2025年に340億米ドルに達すると予測されている。

米国

米国は、人口への適切なワクチン接種に向けた研究開発(R&D)および公衆衛生資金への多額の投資により、北米地域を支配している。さらに、同国は様々な適応症向けの先進的な製品を発売するための強力な研究開発インフラを備えている。

- 2025年4月、ファイザー社は米国疾病予防管理センター(CDC)の予防接種実施諮問委員会(ACIP)による呼吸器合胞体ウイルス(RSV)ワクチンの推奨使用拡大を報告した。本ワクチンはRSV関連下気道疾患(LRTD)のリスクが高い50~59歳の成人への使用が承認されている。

アジア太平洋地域

アジア太平洋地域は2025年に221億4,000万米ドル規模に達すると予測される第2位の地域であり、予測期間(2025-2032年)において13.36%のCAGR(年平均成長率)を記録する見込みです。アジア太平洋地域は、出生率の拡大と主要メーカー・供給業者の存在により、市場で2番目に大きなシェアを占めています。中国市場は2025年に24億4000万米ドルに達すると予測されています。これに加え、地域におけるワクチン接種推進を促す政府の取り組みも市場の成長を後押ししています。

- 例えば2025年5月、インド科学技術革新ポータルは、9~14歳の少女における子宮頸がん対策として、インド政府がHPVワクチン接種を推進していると報じた。

インド市場は2025年に22億2000万米ドル規模に成長すると予測される一方、日本市場は同年に110億8000万米ドル規模に達すると見込まれている。

欧州

欧州は第三位の主要地域として、2025年に190億7000万米ドル規模の市場規模を獲得すると予測される。欧州市場は着実な成長が見込まれており、ドイツやフランスなどの高成長国が拡大に寄与する可能性が高い。英国市場は成長を続け、2025年には26億9000万米ドルの市場規模に達すると予測されている。さらに、同地域の強固な医療インフラと新製品に対する規制承認の増加が、市場成長を後押ししている。

- 例えば、2025年2月にはCSLとアルクトゥルス・セラピューティクスが、18歳以上の成人向けmRNA COVID-19ワクチン「KOSTAIVE(ARCT-154)」について欧州委員会から販売承認を取得した。

ドイツは2025年に51億1000万米ドル、フランスは同年に43億6000万米ドルの市場規模が見込まれています。

ラテンアメリカおよび中東・アフリカ地域

ラテンアメリカは2025年に59億5000万米ドルに達すると予測される第4位の市場である。ラテンアメリカおよび中東・アフリカ地域では、特にアフリカ諸国において慢性疾患の有病率上昇に伴う予防接種需要の増加が見込まれ、成長が見込まれる。さらに、政府による予防接種実施プログラムの開始も市場成長を促進する可能性が高い。

- 例えば、2024年11月、世界保健機関(WHO)はアフリカにおけるMpox(サル痘)の急増の影響を受けた9カ国に対し、89万9000回分のMpoxワクチンを配分すると発表した。

GCC(湾岸協力理事会)市場は2025年に5億3000万米ドルに達すると予測されている。

競争環境

主要業界プレイヤー

GSK plcとファイザーは強力な製品ポートフォリオにより主導的地位を占める

GSK plc、サノフィ、ファイザー社、メルク社などの企業が市場で顕著なシェアを占めています。強力な製品ポートフォリオと新製品発売に向けた継続的な研究活動が、これらの企業の市場シェアを支えています。

- 2024年4月、GSK plcは米国FDAが5価髄膜炎菌ABCWYワクチン候補「MenABCWY」の承認を求める生物製剤承認申請(BLA)を受理したと発表した。

アストラゼネカ、ダイナバックス・テクノロジーズ、モデルナ社、バイエルン・ノルディックなどの主要企業も大きな市場シェアを占めています。世界的な承認取得と新製品発売に向けた研究開発(R&D)への注力が、市場における彼らの安定した主導的地位につながっています。

主要ワクチン企業一覧(プロファイル対象)

- ババリアン・ノルディック (デンマーク)

- GSK plc (英国)

- EMERGENT (米国)

- Merck & Co., Inc. (米国)

- Inovio Pharmaceuticals, Inc. (米国)

- Pfizer Inc.& nbsp;(S.)

- サノフィ (フランス)

- CSL (オーストラリア)

- アストラゼネカ (英国)

業界の主な動向

- 2025年4月:ファイザー社は、ABRYSVO(RSVワクチン)の販売承認の修正を発表し、RSVによる下気道疾患(LRTD)の予防を含む適応症の拡大を報告しました。

- 2025年4月: GSK plcは、米国疾病予防管理センター(CDC)の予防接種実施諮問委員会(ACIP)が、ペンメンビー(髄膜炎菌A群、B群、C群、W群、Y群ワクチン)を思春期向け髄膜炎菌ワクチン接種スケジュールに追加することを承認する投票を行ったと発表した。

- 2025年2月:Zydus Lifesciencesは、新型インフルエンザウイルス株に対しても有効な、インド初のインフルエンザウイルスワクチンを発売した。

- 2023年1月:Bharat Biotechは、18歳以上を対象とした国産経鼻COVID-19ワクチン「iNCOVAC」を発売した。

- 2022年8月:GSKは、次世代型肺炎球菌ワクチンの開発で知られる臨床段階のバイオ医薬品企業、アフィニバックス社を買収した。この買収により、同社は製品ポートフォリオの強化を目指す。

- 2022年8月:武田薬品工業株式会社は、6歳から45歳を対象としたデング熱四価ワクチン「QDenga」について、インドネシア国家医薬品食品監督庁(BPOM)の承認を取得した。

レポート内容

本グローバル市場レポートは、詳細な業界概要と市場動向の分析で構成されています。市場推進要因、抑制要因、機会、課題、トレンドの分析を含みます。主要感染症の有病率、パイプライン分析、業界内の主要動向を強調するとともに、市場主要プレイヤーによる新製品発売についても論じています。さらに、業界に対する関税の影響を調査し、予測期間中の市場状況への影響の概要を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2025-2032年のCAGRは10.43% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

投与経路別

|

|

|

疾患別適応症

|

|

|

年齢層別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に889億2000万米ドルであり、2034年までに2115億8000万米ドルに達すると予測されている。

2025年、北米市場は403億9000万米ドル規模であった。

10.43%のCAGRで成長すると、市場は予測期間(2026-2034)にわたって顕著な成長を示します。

ウイルス性疾患は、疾患の兆候に基づいた主要なセグメントです。

新興国の製品の強力な供給、新しい製品の導入、競争力のあるパイプライン候補者、および強力な政府の支援と資金提供のための堅牢なR&Dは、市場を推進する重要な要因です。

GSK Plc。、Merck&Co.、Inc.、Sanofi、およびPfizer、Inc。は、市場の主要なプレーヤーです。

北米は、2024年に最大のシェアを保持することで市場を支配しました。

人口間の予防接種の重要性、国全体の予防接種プログラムの実施、およびワクチン接種の補償の増加についての認識の向上は、製品の採用を推進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 238

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート