創傷治療市場規模、シェアおよび業界分析、タイプ別(高度な創傷被覆材、{抗菌性創傷被覆材、アルギン酸塩被覆材、フォーム被覆材、ハイドロコロイド被覆材など}、従来の創傷被覆材、陰圧創傷治療、生物活性剤{生物学的皮膚同等物、成長因子など}、その他)、用途別(慢性創傷) {糖尿病性潰瘍、褥瘡、静脈性下腿潰瘍など} および急性創傷 {外科的創傷など})、エンドユーザー別 (病院、診療所、在宅医療施設など)、および地域予測、2026 ~ 2034 年

主要市場インサイト

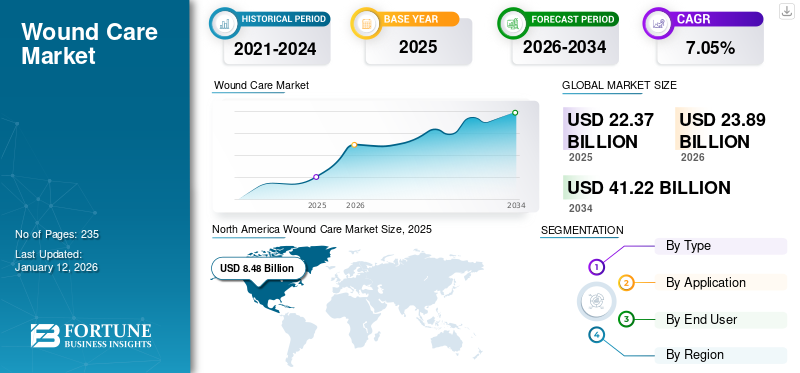

世界の創傷治療市場規模は2025年に223億7,000万米ドルと評価され、2026年の238億9,000万米ドルから2034年までに412億2,000万米ドルに成長すると予測されており、予測期間中に7.05%のCAGRを示しました。北米は、2025 年に 37.9% の市場シェアを獲得し、創傷治療市場を独占しました。

創傷ケアは、治癒を促進し、感染症などの合併症を予防するために、傷害の評価、治療、管理を含む包括的なプロセスです。市場の成長は、慢性および急性の創傷患者の負担の増大によって促進されると予想されており、それによって今後数年間で創傷ケア製品の需要が高まると予想されます。さらに、世界市場は細分化されており、創傷治療業界には 3M、Smith + Nephew、ConvaTec Inc. などの確立された企業がいくつかあります。これらの主要企業は、市場シェアを拡大し、市場の拡大をサポートするためにさまざまな成長戦略を実行しています。

- たとえば、2024年1月にシュプリンガー・ネイチャー・ジャーナルが発表したデータによると、糖尿病患者の約25.0%が生涯にわたって糖尿病性足の合併症を発症するリスクに直面していることが示されました。このリスクの増大により、 糖尿病性足潰瘍 創傷ケア製品の需要が高まり、それによって市場の成長が促進されると予想されます。

さらに、新興国の政府や民間団体、非営利団体は、先進的な創傷ケア製品や慢性および進行性創傷の治療選択肢についての認識を高めるため、さまざまな啓発プログラムに常に注力しています。たとえば、2023 年 6 月、HSHS セント フランシス病院の創傷ケア センターは、慢性創傷のリスクに関する意識を高めるための創傷ケア啓発月間にプログラムを開始しました。このような要因は、先進国における有利な償還政策と相まって、創傷治療製品の採用率を押し上げており、それによって今後数年間の市場の成長を押し上げています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の創傷ケア市場の要点

- 2025年の市場規模:223億7,000万ドル

- 2026年の市場規模:238億9,000万ドル

- 2034 年の予測市場規模: 412 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.05%

- 北米は、2025 年に 37.9% の市場シェアを獲得し、創傷治療市場を独占しました。

- 高度な創傷被覆材セグメントは、2026 年の世界の創傷ケア市場で 44.27% の最大シェアを占めました。

- 慢性創傷セグメントは、2026 年に 68.58% のシェアを獲得して市場を支配しました。

北米

北米は2025年の世界市場に37.90%貢献し、その評価額は84億8,000万米ドルとなり、2026年には90億2,000万米ドルに達すると予測されています。

私たち。

米国の市場規模は、2026 年に 78 億 9,000 万米ドルと推定されています。

ヨーロッパ

ヨーロッパは2025年に75億7,000万米ドルを占め、世界市場シェアの33.85%を占め、2026年には81億1,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋市場は2025年に47億9,000万米ドルと評価され、世界収益の21.42%を占め、2026年には51億7,000万米ドルに達すると推定されています。

日本

日本は2026年に12億9000万ドルを保有する見込みだ。

続きを読む

市場力学

市場の推進力

慢性および急性の創傷の発生率が増加し、治療ソリューションの需要が増加

糖尿病性潰瘍、褥瘡、手術創、熱傷などの慢性および急性の創傷の有病率の増加は、世界中の医療システムに大きな負担を与えています。これにより、創傷治癒の治療を求める患者の数が増加しており、今後数年間で創傷ケア製品の需要が高まることが予想されます。

- たとえば、Frontiers が 2021 年に発表したデータによると、静脈性脚潰瘍 (VLU) の世界的な推定有病率は約 2.0% でした。

- 同様に、2021年8月のセージ・ジャーナルの研究では、フランスでは年間約26万3,000件の静脈性脚潰瘍(VLU)の新規または再発症例が目撃されていると報告した。このような発生率の増加により、効果的な治療選択肢への需要が高まり、先進的な創傷治療製品の大幅な成長が促進されると予想されます。

さらに、世界的に手術創や火傷を含む急性創傷の発生が増加しているため、ハイドロゲル包帯などのさまざまな創傷ケア製品の需要が急増すると予測されています。

- たとえば、2023 年の国立医学図書館のメタ分析では、手術部位感染 (SSI) の世界全体の発生率が 2.5% であることが強調され、これはさらに創傷治療製品のニーズが高まっていることを示しています。

さらに、これらの慢性および急性の創傷は、世界中の医療システムに多大な経済的負担を課す可能性があります。たとえば、英国の国民保健サービス (NHS) は、創傷管理に毎年約 114 億米ドルの支出を報告しています。その結果、特に患者数が拡大している新興国では、効果的な創傷治療に対するニーズが高まっています。さらに、糖尿病の有病率の上昇により、糖尿病性足部潰瘍(DFU)などの慢性創傷の負担が増大するとも予想されます。このシナリオは、予測期間を通じて市場の成長を大幅に促進すると予想されます。

市場の制約

高額な治療費と回復期間の延長が創傷治療の普及を妨げる可能性がある

世界市場は、主に高度な治療オプションに伴う高額なコストと必要な回復時間の延長により、成長に大きな限界に直面しています。これらの要因は、先進国と発展途上国の両方で、患者と医療システムの両方に多大な経済的負担をもたらす可能性があります。

- たとえば、Dove Medical Press Limited が発表したデータによると、2022 年 1 月に実施された調査では、英国の国民保健サービス (NHS) における糖尿病性足潰瘍の管理にかかる平均費用は、治癒した潰瘍の場合は約 2,407.7 米ドルから、治癒していない潰瘍の場合は約 9,900.9 米ドルに及ぶ可能性があることが明らかになりました。より複雑な症例ではより長い治癒期間が必要となるため、このコストは潰瘍の重症度に応じて増加することが観察されています。

- 同様に、Journal of Wound Careが2023年に発表した論文では、ステージ4の糖尿病性足潰瘍は治癒までに平均190日かかる可能性があり、静脈性足潰瘍に苦しむ患者のかなりの割合が1年間の治療後も治癒しない確率が12~47%に直面していることを強調した。

このような創傷治療のコストの上昇により、予算の少ない国ではその導入が制限される可能性があります。さらに、特に新興市場における不適切な償還政策により、革新的な生物活性物質の採用が制限される可能性があります。 創傷ケア装置。創傷治療製品の自己負担や先進治療の補償範囲が限られているために患者にかかる経済的負担は、今後数年間で世界市場の成長をさらに妨げると予想されます。

市場機会

最近の製品承認と市場の成長を促進する強力なパイプライン

著名な企業は主に、治癒困難な創傷用の高度な生理活性製品の研究開発への投資に重点を置いています。いくつかの候補は開発の最終段階にあり、より早期に発売され、市場の拡大が促進されることが期待されています。著名な企業は、創傷治療製品の需要の高まりに貢献するために、重要なイノベーションを伴う新製品を継続的に発売しています。

- たとえば、2024 年 1 月、Medline は、リスクのある皮膚のモニタリングを容易にし、皮膚の損傷の初期兆候を検出するように設計された、HydroCore テクノロジーを搭載した OptiView 透明包帯を導入しました。

- 同様に、Integra LifeSciences は 2024 年 3 月に、複雑な創傷症例の困難な領域へのアクセスを改善する MicroMatrix Flex を発表し、その製品範囲を拡大しました。このような発売は世界の創傷治療に貢献し、市場の成長を促進すると期待されています。

さらに、治癒困難な創傷患者の創傷ケアにおけるイノベーションを促進するために、いくつかの主要企業が戦略的パートナーシップや買収に署名し、それによって世界中で製品の存在感を高めています。

- たとえば、ConvaTec Inc. は、世界の創傷生物製剤市場における存在感を高めるために、2022 年 3 月に Triad Life Sciences Inc. を買収しました。この傾向は、企業が最先端の創傷治療ソリューションを開発するためのより広範な戦略を示している。

創傷治療製品の高い普及に貢献するこのような要因は、近い将来の市場の拡大を促進すると予測されています。

市場の課題

市場の成長を制限する低所得地域のアクセス制限

多くの発展途上国では、医療インフラが不十分であり、先進医療技術へのアクセスが限られているため、効果的な創傷治療ソリューションの利用が制限されています。これらの地域の患者は、経済的な制約により、効果の低い従来の治療法に依存することがよくあります。さらに、創傷治療技術の進歩にもかかわらず、感染管理は依然として重要な課題です。慢性創傷は特に感染症にかかりやすく、治療が複雑になり、治癒時間が長くなる可能性があります。この継続的なリスクにより、創傷治療製品の感染制御対策における継続的な革新が必要になる可能性があります。

さらに、慢性創傷患者の紹介が遅れたり、特に救急部門において糖尿病性足部潰瘍や神経障害性潰瘍を特定する医師の専門知識が限られているなど、いくつかの要因により慢性創傷の診断が遅れるケースがいくつかある。

- たとえば、2023年にDiabetic Foot Journalに掲載された最近の研究では、糖尿病患者における四肢を脅かす慢性虚血や足潰瘍の管理が遅れていることが報告されています。さらに、症状の発症から専門家の健康診断を受けるまでの期間の中央値は、15 日から 126 日と大幅に異なることが今回の調査結果により明らかになりました。さらに、治療開始までの期間の中央値は 1 ~ 91 日の範囲でした。

これらの遅れは、これらの深刻な症状に苦しむ個人に対するタイムリーなケアにおける重大なギャップを浮き彫りにしました。このような要因の組み合わせは、予測期間中の市場の成長に重大な課題を引き起こす可能性があります。

熟練した専門家の不足と成長見通しを抑制する厳しい規制シナリオ

市場の成長を制限する可能性のある他の要因としては、訓練を受けた医療専門家の不在や、製品の発売に必要なスケジュールの長期化などが挙げられます。適切な創傷管理には専門的な訓練が必要であり、熟練した医療専門家の不足は効果的な治療を妨げる可能性があります。さらに、製品承認のための複雑な規制状況のナビゲートにより、革新的な創傷治療ソリューションの導入が遅れる可能性があります。

創傷ケア市場の動向

後期創傷に対する生物活性療法などの再生製品の応用の増加

代用皮膚や成長因子などの生物活性療法は、特に後期段階の創傷の治療において医療従事者の間で非常に人気が高まっています。現在、患者の間で高まる緊急かつ効果的な創傷管理療法への需要に応えるため、同種移植、異種移植、ナノファイバー、真皮代替物、細胞ベースの治療に焦点を当てて、複数の企業が市場に参入している。

- たとえば、大阪グンゼ株式会社の子会社であるグンゼメディカルは、2023年1月に創傷治療用の脱水ヒト羊膜/絨毛膜(dHACM)同種移植片を発売しました。日本で初めてで唯一の医学的に承認された製品です。

- 同様に、2021年11月、Sanara MedTech Inc.は、褥瘡、静脈潰瘍、糖尿病性潰瘍、慢性血管潰瘍、その他の種類の潰瘍を含む慢性創傷を治療するための組織修復グラフトであるFORTIFY TRGとFORTIFY FLOWABLE細胞外マトリックスの商業発売を発表しました。

また、生物活性療法における技術の進歩により、治療にかかる全体的な期間と費用が削減され、患者群を惹きつけることができました。この要因は、新規参入者と既存のプレーヤーがこのセグメントに注力するための大きな成長の機会を提供します。このため、世界市場での需要の高まりに応えるために、新しい生理活性治療薬を発売するよう促されています。したがって、これらは世界の創傷治療市場の主要なトレンドとして浮上しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症(COVID-19)のパンデミックにより、2020年の市場はマイナス成長を記録した。これは主に、その期間における治療の継続と慢性創傷の結果の中断によるものでした。さらに、病院の一時閉鎖、サプライチェーンの混乱、ロックダウンの制限も創傷治療製品の利用減少に大きくつながり、2020年の市場の成長が鈍化しました。

- たとえば、2022年4月の急性期後長期ケア医師会ジャーナル(JAMDA)によれば、米国の45の州とコロンビア特別区を対象とした調査では、488の創傷治療クリニックにおける慢性創傷の治療継続と転帰に対する新型コロナウイルス感染症関連の混乱の影響により、2020年の症例数は約40.0%減少したことが判明したと報告している。 2020年。

しかし、2021年には、ロックダウン規制の緩和、新型コロナウイルス感染症の感染者数の減少、創傷ケア製品の売上増加による主要企業の収益の急増により、市場は勢いを取り戻した。さらに、慢性創傷治療の患者予約数の増加により、市場は2022年と2023年に回復し、予測期間を通じて持続的な成長が予測されています。

セグメンテーション分析

タイプ別

高度な創傷被覆材セグメントは高い需要により市場を支配すると予想される

種類に基づいて、市場は先進的な創傷被覆材、従来の創傷ケア製品、陰圧創傷療法、生物活性物質などに分類されます。

高度な創傷包帯はさらに、抗菌包帯、アルギン酸塩包帯、フォーム包帯、ハイドロコロイド包帯などにサブセグメント化できます。一方、生理活性物質は、生物学的皮膚同等物、成長因子などで構成されます。

先進的創傷被覆材セグメントは、フォーム被覆材、抗菌被覆材、およびアルギン酸塩被覆材の需要の増加と採用により、2026 年には世界の創傷治療市場で 44.27% という圧倒的なシェアを握ると予測されています。慢性創傷の有病率の上昇、外科手術件数の増加、従来の創傷被覆材と比較した場合の高度な創傷被覆材に関連するさまざまな利点が、このセグメントの成長を主に推進する要因となっています。さらに、この分野での製品発売の増加も高度な創傷被覆材の需要をサポートし、この分野の成長を推進します。たとえば、2022 年 10 月に、新しい創傷被覆材ポートフォリオである Theruptor Novo が Healthium Medtech によって発売されました。これらの製品は、脚の潰瘍などの慢性創傷の管理に使用できます。

生物活性物質セグメントは、治癒の遅い創傷を治療するために人工または天然源に由来する組織工学製品の適用が増加しているため、最も高いCAGRを記録すると予想されています。

陰圧創傷治療(NPWT)セグメントは、市場関係者による技術的に先進的なNPWTデバイスの導入により、中程度のCAGRを記録すると予想されており、これにより市場での製品の入手可能性が高まる可能性があります。

- たとえば、2024 年 7 月に AOTI, INC. は NEXATM の FDA 承認を取得しました。陰圧創傷療法 (NPWT)在宅介護現場での利用が拡大しています。これらの承認により、予測期間中のセグメントの成長が促進されると予想されます。

従来の製品およびその他のセグメントは、医療専門家と患者の先端製品への移行が進んでいることから、予測期間中に比較的大幅なCAGRを記録すると予想されます。

用途別

DFU と褥瘡の有病率の増加により、予測期間中の慢性創傷セグメントの成長が促進される

用途に基づいて、市場は慢性創傷と急性創傷に分類されます。慢性創傷セグメントは、糖尿病性潰瘍、褥瘡、下腿潰瘍などにさらに分類できます。一方、急性創傷には手術創などがあります。

慢性創傷セグメントは、2026 年に 68.58% のシェアで市場を支配すると予測されています。この優位性は、糖尿病性足潰瘍および褥瘡に苦しむ患者人口の割合の増加と、これらの症状の治療への支出の増加に起因すると考えられます。

- たとえば、Elsevier B.V. が 2022 年 2 月に発表したデータによると、糖尿病性足潰瘍の世界有病率は 6.3% 近くでした。さらに、国家糖尿病サービス計画 (NDSS) は、糖尿病性足疾患によるオーストラリアの医療システムのコストは約 6 億 4,200 万米ドルであると推定しています。

急性創傷セグメントは、手術件数と熱傷症例の増加が急性創傷の発生率の高さに寄与しているため、2025年から2032年の予測期間中に6.9%という大幅なCAGRで拡大すると予測されています。これにより、創傷治療製品の採用が増加し、それによって今後数年間のこの部門の成長が促進されると予想されます。

急性創傷セグメントは、手術件数の増加により、予測期間中に大幅なCAGRを記録すると予想されます。その結果、外科的創傷の発生率が高くなり、市場関係者による急性創傷用の先進的な製品の発売が行われるようになりました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

病院が支配的になる理由 創傷管理の専用施設を備えた病院の数が増加

エンドユーザーに基づいて、市場は病院、診療所、在宅医療環境などに分類されます。

病院部門は、特に新興国で創傷管理専門の部門を備えた複合専門病院の数が増加しているため、2026年には42.19%のシェアを獲得して市場を独占すると予測されている。

在宅医療設定セグメントは、予測期間中に 6.9% という高い CAGR を記録すると予想されます。これは、高齢者人口における慢性創傷の発生率の増加と、在宅治療への患者の移行の増加によるものです。さらに、主要企業によるホームケア用途に適した製品の発売の増加も、セグメントの成長を促進すると予想されます。

- たとえば、2024 年 4 月に、Smith + Nephew は、在宅ケア用の軽量でコンパクトなデバイスである RENASYS EDGE NPWT システムを発売しました。この装置は、在宅医療環境における慢性創傷の治療に役立ちます。このような発売は、予測期間中にセグメントの成長を促進すると予想されます。

クリニックおよびその他のセグメントは、中小規模のクリニックに対する公的および民間企業による投資の増加により、大幅な CAGR を示すことが予想されます。医療インフラを改善するために長期ケアセンターの存在感も世界中で高まっており、この分野の成長をさらに加速させています。

創傷治療市場の地域別見通し

北米

North America Wound Care Market Size, 2025 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に世界市場に37.90%貢献し、その評価額は84億8000万ドルで、2026年には90億2000万ドルに達すると予測されています。この地域における主要企業の強い存在感、慢性および急性の創傷に苦しむ患者数の多さ、1人当たりの医療支出の増加などが、この地域が市場で優位に立つ主な要因の一部です。

米国の市場規模は、2026 年に 78 億 9,000 万米ドルと推定されています。米国では、新製品を発売し、顧客リーチを拡大するための著名な企業による戦略的取り組みが、市場の成長を促進すると予想されています。たとえば、ラヴィールは2023年12月に、植物由来の成分で作られた糖尿病用ハイドロゲル創傷包帯と糖尿病用応急処置ジェルを全米のウォルマート店舗で発売した。

さらに、カナダでは、急性および慢性創傷の高度な治療法導入に向けた意識向上プログラムと協力関係の増加により、同国の市場成長が促進されると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは2025年に75億7,000万米ドルを占め、世界市場シェアの33.85%を占めましたが、英国とドイツで確立された医療インフラとこれらの国での革新的な製品の採用の増加により、2026年には81億1,000万米ドルに達すると予測されています。さらに、新しい営業所の開設などの主要企業による取り組みにより、創傷治療市場の収益が増加し、この地域での製品提供が拡大すると予測されています。

- たとえば、2024 年 5 月に ConvaTec Inc. は AQUACEL Ag+ Extra の臨床試験結果を発表しました。これは、アクアセル Ag+ エクストラを使用すると、標準的な包帯よりも効果的に静脈性下肢潰瘍が治癒することを示した多国籍ランダム化比較試験 (RCT) でした。欧州市場におけるこうした要因が、この地域セグメントの成長を後押ししている。

英国の市場価値は、2026 年に 8 億 5,000 万米ドルになると予想されます。

一方、ドイツは2025年に21億3,000万米ドルに達すると予測しており、フランスは4億1,000万米ドルを保有する可能性が高い。

アジア太平洋地域

アジア太平洋市場は、2025年に47億9,000万米ドルと評価され、世界収益の21.42%を占め、2026年には51億7,000万米ドルに達すると推定されており、この地域での糖尿病性足部潰瘍などの糖尿病関連併存症の発生率の増加により、最も高いCAGRを示しています。この地域の成長は、慢性創傷の患者数が増加していることと、この地域で行われている研究活動が増加していることに起因すると考えられます。さらに、この地域の高齢化人口の増加は、糖尿病性足部潰瘍などの慢性創傷の有病率の上昇にも寄与しており、地域市場の成長を推進しています。中国の市場価値は、2026 年に 24 億 6,000 万米ドルになると予想されています。

一方、インドは2026年に3.8億ドルに達すると予測しており、日本は12.9億ドルを保有する可能性が高い。

- 2024年3月、シェフィールド大学と南オーストラリア大学の研究者らによる共同研究では、糖尿病性足潰瘍や内傷の治療において抗生物質耐性病原体と戦うための血漿活性化ヒドロゲル包帯の使用が検討された。この革新的なアプローチは、この地域の市場成長を大幅に促進すると予想されます。

ラテンアメリカ

2025年のラテンアメリカ市場は8億4000万米ドルで世界需要の3.75%を占め、ブラジルなど主要国での医療費の増加により2026年には8億7000万米ドルに成長すると予測されている。さらに、この地域における創傷治療器具や包帯の費用対効果を示す研究も製品の採用を促進しており、それによって地域市場の成長を促進すると予想されています。

- たとえば、エルゼビア社が2022年に発表した研究は、糖尿病性足部潰瘍(DFU)に対する従来の創傷治療(CWT)と比較した陰圧創傷治療(NPWT)の潜在的な予算への影響を評価することを目的としていました。この調査結果は、100 人の DFU 患者に NPWT を利用すると、大幅なコスト削減につながる可能性があることを示しています。チリでは 184,783 米ドル (38.1%)、コロンビアでは 128,179 米ドル (28.0%)、ブラジルでは 146,766 米ドル (30.1%) でした。このような経済的優位性が地域の成長に貢献しています。

中東とアフリカ

中東およびアフリカの市場は、2025年に6億9,000万米ドルに達し、総市場収益の3.09%を占め、2026年には7億2,000万米ドルに達すると予測されています。中東およびアフリカは、予測期間中に注目すべきCAGRを記録すると予想されます。この地域の成長は主に慢性創傷の負担の増加とその治療に対する意識の高まりによるものであり、これによりさまざまな伝統的および先進的な創傷治療ソリューションの導入が促進されると予想されています。 GCC市場は2025年に3.9億米ドルになると予想されています。

- たとえば、2024 年に IntechOpen によって公開された記事によると、アフリカ諸国 (北アフリカを除く) における DFU の有病率の範囲は 10.0% ~ 30.0% であると報告されています。これにより、さまざまな創傷治療製品の需要が増加すると予想され、いくつかの主要企業がこの地域で製品を販売するよう促されます。

競争環境

主要な市場プレーヤー

広範な事業ネットワークと無機戦略への注力により、2024 年には 3M、Smith & Nephew、ConvaTec Group PLC、Mölnlycke Health Care AB の優位性がもたらされました。

世界の創傷治療市場の競争環境は細分化されており、少数の確立されたプレーヤーが先進的な創傷被覆材セグメントを独占しています。 2024 年の世界市場は、3M、Smith & Nephew、ConvaTec Group PLC、Mölnlycke Health Care AB によって独占されました。革新的な創傷治療オプションの導入、製品の発売数の増加、販売チャネルの拡大は、市場での支配的な地位を維持するために主要企業が採用する重要な戦略です。

- In April 2023, 3M received approval from the U.S. FDA for two innovative products under its 3M Veraflo Therapy line: the 3M Veraflo Cleanse Choice Complete Dressing and the 3M V.A.C. Veraflo Cleanse Choice Dressing. This approval aims to enhance 3M's offerings in the wound care market.

また、製品ポートフォリオと医師と患者集団の認識を高めるための戦略的開発に重点を置くことで、市場のプレーヤーに強力な足場が提供されることが期待されます。

- 2022 年 3 月、ConvaTec Group PLC は、外科創傷における満たされていない臨床ニーズに対応する創傷生物学的製剤の製造を目的とした Triad Life Sciences の買収を完了しました。

市場で活動している他の主要な市場プレーヤーは、Cardinal Health、Johnson & Johnson Services, Inc.、Coloplast Corp、PAUL HARTMANN AG、Integra LifeSciences Corporation、BSN Medical です。

プロファイルされた主要企業のリスト:

- スミスと甥 (イギリス)

- 3M (私たち。)

- コンバテック社(イギリス)

- カーディナル・ヘルス (私たち。)

- Coloplast A/S (デンマーク)

- インテグラ ライフサイエンス コーポレーション(米国)

- メルンリッケ ヘルスケア AB (スウェーデン)

- PAUL HARTMANN AG (ドイツ)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

主要な業界の発展:

- 2024年9月 – 3M は V.A.C. の発売を発表しました。剥がして置くドレッシング、一体化したドレッシングとドレープ。これは、V.A.C. の長期着用創傷被覆材として機能しました。治療。

- 2024年4月 – Smith+Nephew は、慢性創傷を治療するための軽量でコンパクトな装置である RENASYS EDGE NPWT システムを米国で発売し、同国での存在感をさらに高めました。

- 2023年9月 – MiMedx Group, Inc. は、製品ポートフォリオを拡大するために、高度な創傷ケア ソリューションである EPIEFFECT を発売しました。

- 2023年5月 - Smith & Nephew は、PICO 単回使用陰圧創傷治療システムに関する革新的な技術契約を Vizient, Inc. から受け取りました。

- 2023年3月 – Bactiguard AB は Quintess Medical と協力し、アイルランドと英国で創傷ケア製品ラインを立ち上げました。この提携を通じて、同社はこの国での地位を強化することを目指しました。

- 2022年6月 – Smith & Nephew は、英国に新しい研究開発および製造施設を設立すると発表しました。 高度な創傷ケア 管理業務。新しい製造施設により、操業開始から最初の 10 年間で同社の売上は 100 億ドル増加すると見込まれています。

- 2021年11月 – ConvaTec Group PLC は、高度な創傷治療製品、技術、およびサービスに関する Vizient, Inc. とのパートナーシップを 2025 年まで 3 年間延長しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

調査レポートは、市場の詳細な分析を提供し、主要企業、競争環境、製品、アプリケーション、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、最新の市場トレンドに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、近年の市場の成長に貢献したいくつかの要因が含まれています。

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 7.05% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別、アプリケーション別、エンドユーザー別、および地域別 |

タイプ別 |

|

用途別 |

|

エンドユーザー別 |

|

地域別 |

|

よくある質問

Fortune Business Insights によると、世界の創傷治療市場は 2025 年に 223 億 7000 万米ドルと評価され、2026 年の 238 億 9000 万米ドルから 2034 年までに 412 億 2000 万米ドルに 7.05% の CAGR で成長すると予測されています。

最近の傾向としては、糖尿病性潰瘍、慢性創傷、手術部位感染症の有病率の増加により、高度な生物活性療法、陰圧創傷療法、ハイドロゲルや生物学的皮膚同等物などの再生製品の採用の増加が挙げられます。

世界のトッププレーヤーは、3M、Smith & Nephew、ConvaTec、Integra LifeSciences、Tissue Regenix で、それぞれ革新的な生理活性包帯、NPWT システム、高度な創傷デバイスを発売することで知られています。

市場は、急性創傷(手術創、火傷)、慢性創傷(糖尿病性足潰瘍、褥瘡)、生物活性製品または先進製品に分かれています。

2025 年には北米がリードし、標準的な創傷ケア、高度な包帯、アクティブ療法、およびデバイスのさまざまなセグメントにわたって市場の約 37.9% を獲得しました。

主なイノベーションには、透明な水分管理ヒドロゲル、エレクトロスピニングされたナノファイバー包帯、細胞ベースの治療法、成長因子製品、治癒結果を最適化するための ML ベースの創傷画像分類ツールが含まれます。

Fortune Business Insights のレポートによると、創傷治療市場は、予測期間中に 7.05% の年間複合成長率 (CAGR) で成長すると予測されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 235

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。