創傷閉鎖市場規模、シェアおよび業界分析、製品タイプ別(縫合糸[吸収性および非吸収性]、止血剤[能動的止血剤、受動的止血剤、複合止血剤、その他]、ステープラー[電動および手動]、その他)、アプリケーション別(整形外科、産婦人科、一般外科、眼科、循環器科、その他)、エンドユーザー別(病院および ASC、専門クリニック、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

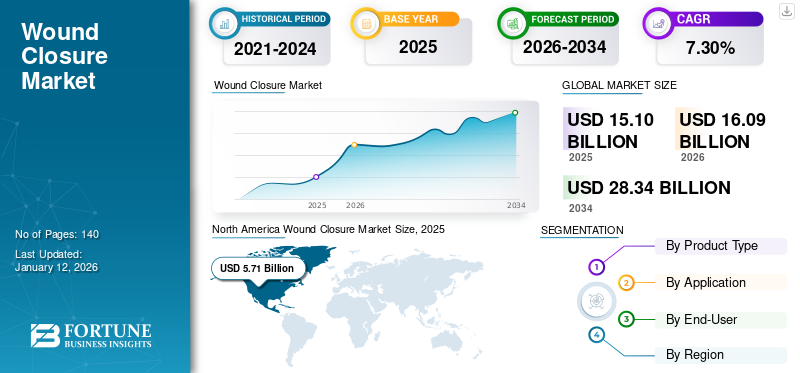

世界の創傷閉鎖市場規模は 2025 年に 151 億米ドルと評価され、2026 年の 160 億 9000 万米ドルから 2034 年までに 283 億 4000 万米ドルに成長すると予測されており、予測期間中に 7.33% の CAGR を示します。北米は、2025 年に 37.80% の市場シェアを獲得し、世界の創傷閉鎖市場を独占しました。

創傷閉鎖は救急医療の重要な部分の 1 つであり、縫合糸、ステープラー、縫合糸など、傷を閉じるために使用される技術を指します。止血剤、その他。これは患者に対する外科的介入の最終段階です。心臓血管、婦人科、整形外科の外科手術件数の増加により、創傷閉鎖製品の需要が高まっています。

- 2024年7月にJournal of Orthopaedic Case Reportsが提供したデータによると、インドにおける関節置換術の総数は2020年の16,308件から2021年には17,440件に増加しました。

この市場は、Johnson & Johnson Services, Inc.、Baxter、Medtronic、B. Braun SE、Pfizer, Inc. などの主要企業で構成されています。これらの企業は、世界および地域市場での存在感を強化するために、新製品の発売、買収、地理的範囲の拡大などの成長戦略をますます実行しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

創傷閉鎖市場の重要なポイント

- 2025年の市場規模:151億ドル

- 2026年の市場規模:160億9,000万ドル

- 2034 年の予測市場規模: 283 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.33%

- 北米は 37.80% のシェアで市場を独占し、2025 年には 57 億 1,000 万米ドルに達しました。

- 縫合糸が市場を支配しており、2026 年には 39.45% のシェアを占めると予測されています。

- 病院と ASC が市場を支配しており、2026 年には 69.90% のシェアを保持すると予測されています。

北米

北米は2025年に57億1,000万米ドルに達し、2026年には61億米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に36億6,000万米ドルに達し、2026年には39億米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に36億1,000万米ドルに達し、2026年には38億5,000万米ドルに達すると予測されています。

私たち。

米国市場は2026年までに55億9,000万米ドルに達すると予測されています。

日本

日本市場は2026年までに8億6,000万米ドルに達すると予測されています。

続きを読む

市場力学

市場の推進力

慢性疾患の蔓延の増加 市場の成長をサポート

とりわけ心血管疾患、整形外科疾患などの慢性疾患の有病率の増加により、医療現場での入院患者数が増加しています。患者の入院数の増加により、外科手術の数もさらに増加します。これにより、慢性疾患を治療するための高度な創傷閉鎖製品の需要が増加し、その後、創傷閉鎖市場の成長を推進しています。

- 2025 年 2 月にポルトガル統計局が提供したデータによると、2024 年時点でポルトガルでは 16 歳以上の人の約 42.3% が慢性疾患または長期にわたる健康上の問題を抱えていました。

- Arthritis Australia が 2024 年 10 月に提供したデータによると、2025 年末までに約 410 万人のオーストラリア人が関節炎に苦しむことになります。この数は 2040 年末までに 540 万人に増加すると予想されています。

同様に、高齢化人口の増加は慢性疾患にかかりやすいため、大きな懸念となっています。加齢に伴う慢性疾患の急増により、世界的に外科手術の数がさらに増加しています。

- 例えば、世界保健機関(WHO)が2024年10月に提供したデータによると、60歳以上の人口は2020年の10億人から2030年には14億人に増加します。さらに、2050年末までに世界レベルの60歳以上の人口は21億人に達すると予想されています。

さらに、重度かつ慢性的な傷を負う事故や外傷の件数が増加しており、これらの患者には即時の医療介入が必要となる可能性があります。外傷性損傷の割合の増加により、これらの患者の外科手術の数も増加する可能性があり、それが予測期間中の市場の成長をさらに促進すると予想されます。

市場の制約

先進的な創傷閉鎖装置はコストが高いため、その導入が制限される可能性がある

創傷閉鎖装置の継続的な技術進歩とそれに伴う研究開発費により、そのコストが大幅に上昇します。この価格上昇により、特に中国、ポーランド、ブラジルなどの新興国での普及率がさらに制限されています。これらの製品は価格が高いため、幅広い患者層がこれらの製品を入手できないことにつながっています。

- たとえば、Medical ecart によると、手動外科用ステープラーのコストは 2,000 ドルから 4,000 ドルの範囲です。同様に、電動ステープラーの価格は 4,000 ドルから 8,000 ドルの範囲です。

- 同様に、2023年12月にシュプリンガー・ネイチャーが発表した研究では、スペインでの研究で電動ステープラー群の患者1人当たりの平均費用は6,720~6,760米ドルだったと報告した。

さらに、大多数の新興国では心血管疾患や婦人科疾患などの慢性疾患に対する外科手術に対する適切かつ適切な償還政策が欠如しており、経済的負担により国民が治療を受けることが困難になっています。東南アジア諸国やアフリカ諸国などの低・中所得国(LMIC)の患者は、これらの外科手術の費用を支払うことが困難であると感じています。

したがって、創傷閉鎖装置の不適切な償還と高コストにより、これらの製品の採用が制限され、市場の成長が妨げられる可能性があります。

市場機会

創傷閉鎖製品の規制ガイドラインへの注目の高まりが新たな成長機会を生み出す

欧州医薬品庁 (EMA) や米国食品医薬品局 (FDA) などの規制機関は、医薬品の安全性と有効性を確保するために広範な試験と文書化を要求しています。医療機器、縫合糸やホッチキスなど。

さらに、縫合糸、止血剤、創傷閉鎖用のステープラーなど、承認された製品の数が限られているため、市場関係者は外科手術用の革新的な製品を開発するために臨床研究を開始しています。

- たとえば、2024 年 2 月、ジョンソン・エンド・ジョンソン・サービス社は、人工膝関節全形成術 (TKA) および人工股関節全形成術 (THA) における創傷閉鎖と包帯管理のベストプラクティスアプローチに関する 2 つの研究を Journal of Arthroplasty に発表したと発表しました。

さらに、市場関係者は、世界市場で新しい皮膚閉鎖装置を発売するために規制当局の承認を受けることを重視しています。

- たとえば、ジョンソン・エンド・ジョンソン・サービシズ社は、2023年11月に、内臓を伴う制御が困難な出血シナリオにおいて持続的な止血を達成することが臨床的に証明された補助止血剤であるETHIZIAのCEマーク承認を取得しました。

これらの規制当局の承認と、特に短腸症候群、慢性肺疾患、ヘルニアなどの慢性疾患の治療における高度な創傷閉鎖技術に対する需要の増加により、市場成長の新たな機会が生まれています。

市場の課題

製品リコール数の増加は市場の大きな課題です

創傷閉鎖製品のリコール数の増加は、メーカーの信頼性、患者の安全性、市場の成長に影響を与える重大な市場課題です。

製品リコールは通常、汚染、製品の損傷、ラベル表示の誤り、品質管理の問題が原因で発生し、臨床転帰や患者の信頼を損ないます。上記の要因は市場の成長に影響を与えます。

- たとえば、2024年4月、マスカットのオマーン保健省薬物安全センターは、Covidien LLCが製造した非生分解性の外科用ステープラー、Tri-Staple M 2.0ブラック強化インテリジェントリロードのリコールを発表しました。製品リコールの理由はカートリッジの損傷で、手術中に重篤な合併症を引き起こす可能性があった。

- 2022 年 5 月、Covidien LLC は、DST シリーズ テクノロジーを搭載した EEA 自動縫合円形ステープラーのクラス II デバイスの自主リコールを開始しました。製品の品質に問題があったため、メーカーはそのロットを回収しました。

したがって、創傷閉鎖装置の製品リコールの増加は、運営上および評判上の重大な課題を引き起こし、医療提供者の間で製品の信頼性と安全性に対する懸念を引き起こし、市場の成長を制限します。

創傷閉鎖市場の動向

従来の創傷閉鎖ソリューションから先進的な創傷閉鎖ソリューションへの優先的移行が主要な市場トレンド

従来の技術には非効率的な創傷閉鎖や術後感染のリスクの高さなどのいくつかの欠点があるため、最新の技術への優先的な移行が増えています。これらの合併症のため、外科医は精度を向上させ、患者の転帰を改善する最新のソリューションを採用しています。さらに、治癒を促進し、感染のリスクを軽減する生体吸収性縫合糸、抗菌性接着剤、およびハイドロコロイドベースの創傷シーラントに対する需要が高まっています。

これに対応して、市場関係者は、ステープラーや止血剤などの製品を世界市場で開発・発売するための研究開発活動に積極的に取り組んでいます。

- たとえば、2024 年 5 月に、ジョンソン・エンド・ジョンソン・サービス社は米国市場で ECHELON LINEAR カッターを発売しました。このデバイスは 3D ステープリングおよびグリッピング サーフェス テクノロジー (GST) を備えており、ステープル ラインの安全性を高め、手術のリスクを軽減し、患者の転帰を改善します。このような先進的な製品の採用は、世界中でより信頼性が高く効率的な創傷閉鎖の実践に貢献します。

さらに、最新の縫合糸、止血剤、ステープラーなどの普及率は、米国、英国、ドイツ、日本などの先進国の患者の間でより高くなります。現在進行中の臨床試験最新のステープラー、止血鉗子、縫合糸、その他の製品については、大手企業の間で市場でのこれらの製品の採用がさらに促進されています。

先進的な製品に伴う上記の利点により、伝統的な技術から最新の技術への移行が生じています。

低侵襲手術への移行が大きなトレンドの 1 つ

低侵襲手術 (MIS) への移行が進んでいることが、創傷閉鎖市場における重要なトレンドとして浮上しています。この傾向は、より早い回復と術後の合併症の軽減に対する需要の高まりによって推進されています。低侵襲手術では切開が小さく、従来の開腹手術と比較して周囲組織への外傷が少なくなります。その結果、迅速な創傷治癒をサポートし、瘢痕化を軽減し、感染のリスクを最小限に抑える高度な創傷閉鎖ソリューションに対する需要が高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

縫合糸セグメントが市場を支配し、外科手術件数が増加

製品タイプに基づいて、市場は縫合糸、止血剤、ステープラーなどに分類されます。縫合糸部分は吸収性と非吸収性に分けられます。止血剤セグメントは、能動止血剤、受動的止血剤、複合止血剤などにさらに分類されます。さらに、ステープラーセグメントは電動と手動に分けられます。

縫合糸セグメントは、2026年に39.45%のシェアで市場を支配すると予測されており、予測期間中に最高のCAGRで成長すると予想されています。世界的に外科手術の数が増加しているため、外科手術の需要が高まっています。 外科用縫合糸、セグメントの成長を推進します。さらに、外科用縫合糸の技術進歩の増加により、市場でのこれらの製品の採用が増加しています。

- たとえば、2023年6月、トルコのシバス・ジュムフリイェット大学の研究者らは、これらのコーティングされた縫合糸の表面が線維芽細胞の付着、遊走、増殖を大幅に改善し、同時に血管新生成長因子を刺激して創傷治癒を促進することを発見した。

止血剤セグメントは、2024年に創傷閉鎖市場で2番目に大きなシェアを保持し、2025年から2032年にかけて2番目に高いCAGRで成長すると予想されています。市場関係者の新製品発売への注目の高まりが、このセグメントの成長を促進する主な要因の1つです。

- たとえば、2025 年 4 月、バクスターはオーストリアでのシンポジウムで次世代の密閉止血剤である HEMOPATCH を発表しました。

一方、ホッチキスセグメントは2024年に市場で3番目に大きなシェアを占め、予測期間中に緩やかに成長すると予想されます。外科分野の進歩の増加と、先進的なステープル縫合装置を発売する主要企業による取り組みの高まりにより、セグメントの成長が促進されています。

- たとえば、2025 年 6 月に、ジョンソン・エンド・ジョンソン・サービス社は米国市場での ETHICON 4000 ステープラーの発売を発表しました。この高度な外科用ステープラーは、卓越したステープル ラインの完全性を実現し、専門分野全体で外科的漏出や出血合併症の危険因子を最小限に抑えます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

手術用の創傷閉鎖製品の需要の拡大により、一般手術部門が優位に立つ

市場は用途に応じて、整形外科、産婦人科、一般外科、眼科、循環器科などに分類されます。

一般外科セグメントは、2026 年に 22.62% の圧倒的な市場シェアを保持すると予想され、予測期間を通じて 2 番目に大きい CAGR で成長すると予測されています。この部門の成長は、胆嚢摘出術、虫垂切除術、ヘルニア縫合術などの手術用の創傷閉鎖製品の需要の増加によるものです。

- たとえば、2024 年 4 月に英国王立外科医協会の年報が発表したデータによると、英国では毎年 60,000 件を超える腹腔鏡下胆嚢摘出術 (LC) が実施されています。

心臓病分野は、2024 年に 2 番目に大きな市場シェアを占め、予測期間中に最高の CAGR で成長すると予想されています。心血管疾患による高い負担と、関連する外科手術の増加は、このセグメントの成長を促進する重要な要因の一部です。

たとえば、2024 年 11 月にマサチューセッツ ジェネラル ブリガム社が提供したデータによると、米国で行われる冠状動脈バイパス手術を含む心臓手術の数は毎年 90 万件以上です。

整形外科セグメントは、2024 年に 3 番目に大きな市場シェアを保持し、予測期間中に 3 番目に大きな CAGR で成長すると予測されています。外傷症例や骨置換手術の増加により、創傷閉鎖製品の採用が促進され、セグメントの成長が促進されています。

- たとえば、2024 年 9 月に Curvo Labs, Inc. が提供したデータによれば、約 737,503股関節置換術2021 年に米国で手術が行われた件数は、2022 年には 765,558 件に増加しました。

婦人科および産科部門は、世界中で帝王切開と肥満手術が増加しているため、予測期間を通じて緩やかに成長すると予想されます。

眼科分野は、世界中で眼科手術の数が増加しているため、予測期間中にかなりのCAGRで成長すると予想されます。

エンドユーザー別

病院およびASCセグメントが市場をリードし、外科手術件数が増加

エンドユーザーに基づいて、市場は病院と ASC、専門クリニックなどに分類されます。

病院および ASC セグメントは 2026 年に 69.90% の市場シェアを占め、予測期間中に最高の CAGR で成長すると予想されます。手術のための入院患者数の増加により、これらの施設内での創傷閉鎖製品の需要と採用が増加すると予想されます。さらに、高度な医療設備と強力な償還ポリシーを備えた病院が多数存在するため、このセグメントの成長が促進されます。たとえば、2025 年 4 月に米国病院協会が提供したデータによると、2023 年には米国に約 6,093 の病院がありました。

専門クリニックセグメントは 2024 年に中程度の市場シェアを占め、予測期間中に中程度の CAGR で成長すると予測されています。このセグメントの成長は、アクセスのしやすさ、専門的なケア、高度な設備などの利点によるものです。

さらに、重要な手術を行う熟練した医療専門家の存在と発展途上国での専門診療所の開設は、セグメントの成長を促進する重要な要素です。

- たとえば、2024 年 5 月、ベレヌス チャンピオン ホスピタルはインドのバンガロールに最先端の心臓病専門クリニックを開設しました。この新しいクリニックは、高度な治療オプションと包括的な健康パッケージを提供します。

創傷閉鎖市場の地域別見通し

地域に関しては、世界市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分けることができます。

北米

North America Wound Closure Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は2025年に世界市場の37.80%を獲得し、57億1,000万米ドルの収益を生み出し、2026年には61億米ドルに達すると予測されています。確立された医療インフラ、医療費の増加、外科手術件数の増加は、この地域の市場成長に寄与する重要な要因の一部です。

米国の市場は、特に一般的な外科手術において、吸収性縫合糸などの革新的な製品に対する需要が高まっていることが特徴です。この需要は、米国での慢性疾患の有病率の増加と外科手術件数の増加によってさらに増大しています。これは、主要企業による新製品発売への注目の高まりとともに、米国市場の成長を支える顕著な要因の1つです。米国市場は2026年までに55億9,000万米ドルに達すると予測されています。

- たとえば、2024 年 5 月に、ジョンソン・エンド・ジョンソン・サービス社は、ECHELON LINEAR Cutter の米国での発売を発表しました。これは、3D ステープリング技術とグリップ表面技術 (GST) で構成されており、ステープル ラインの安全性を高め、リスクを軽減し、患者の転帰をサポートします。

ヨーロッパ

欧州は世界市場で強い存在感を維持し、2025年には36億1,000万米ドルに達し、23.90%のシェアを占め、2026年には38億5,000万米ドルに達すると予想されています。部門別の成長は、慢性疾患の有病率の増加によるもので、その結果欧州での外科手術件数が増加しています。さらに、政府機関による抗生物質による縫合糸の使用に関する意識向上への取り組みが高まっており、手術部位感染症(SSI)市場の成長にさらに貢献しています。英国市場は2026年までに9億7,000万米ドルに達すると予測されており、ドイツ市場は2026年までに8億4,000万米ドルに達すると予測されています。

- たとえば、2021 年 6 月、国立医療研究評価機構 (NICE) は、SSI のリスクを軽減するために国民保健サービス内の手術で Plus Suture を使用することを推奨する新しい医療技術ガイダンス (MTG59) を発行しました。

アジア太平洋地域

2025年、アジア太平洋地域は36億6,000万米ドルを生み出し、世界市場収益の24.30%に貢献し、2026年には39億米ドルに成長すると予測されています。この地域の市場成長は主に、高齢者人口の増加と糖尿病性足潰瘍の発生率の増加などによるもので、その結果、外科手術件数が急増しています。さらに、新興市場プレーヤーがアジア太平洋地域全体で創傷閉鎖製品を発売するための規制当局の承認を得ることに注力していることは、市場の成長をさらに支援する可能性が高くなります。日本市場は2026年までに8.6億ドルに達すると予測されており、中国市場は2026年までに9.8億ドルに達すると予測されており、インド市場は2026年までに6.8億ドルに達すると予測されています。

- たとえば、ジェネシス メドテックは 2025 年 1 月に、同社製品 iReach Omnia の中国市場発売の承認を国家医療製品総局 (NMPA) から取得しました。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ市場は2025年に12億9,000万米ドルの市場規模を生み出し、世界市場の8.60%を占め、2026年には13億7,000万米ドルに達すると予想されています。中東とアフリカは2025年に8億3,000万米ドルの市場規模を記録し、世界市場シェアの5.50%を獲得し、2026年には8億7,000万米ドルに達すると予測されています。これらの地域における外科手術件数の増加は、市場の成長を促進する重要な要因の一部です。

競争環境

主要な業界プレーヤー

市場関係者は消費者のブランド認知度を高めるために医療カンファレンスへの出席に注力

B. Braun SE、Medtronic、Baxter、Johnson & Johnson Services, Inc. などが、市場で活動する著名なプレーヤーです。これらの企業が医療イベントへの参加にますます注力しているのは、消費者の間で製品の認知度を高めることが目的です。

- For instance, in March 2025, Baxter participated in the Goldman Sachs 46th Annual Global Healthcare Conference 2025, which was held in Miami, U.S. During the conference, Baxter showcased all its medical products, including staplers and hemostatic agents, to create product awareness among consumers.

一方で、Stryker、Smith+Nephew、CooperSurgical, Inc.などの企業は、特に賞の受賞などへの関心の高まりと相まって、新しい創傷閉鎖製品の開発と導入のための研究開発活動にますます注力していることが、市場における同社の地位を支える可能性が高い。

プロファイルされた主な創傷閉鎖会社のリスト:

- Johnson & Johnson Services, Inc. (U.S.)

- Baxter (U.S.)

- Medtronic (Ireland)

- Stryker (U.S.)

- Solventum (U.S.)

- Smith+Nephew (U.K.)

- B. Braun SE (Germany)

- Boston Scientific Corporation (U.S.)

- Frankenman International Ltd. (China)

- CooperSurgical Inc. (U.S.)

- Intuitive Surgical (U.S.)

- MANI, INC. (Japan)

- Artivion, Inc. (U.S.)

- CP Medical (Riverpoint Medical) (U.S.)

- CONMED Corporation (U.S.)

- Genesis Medtech (U.S.)

主要な産業の発展

- 2024年3月~Intuitive Surgical は、次世代マルチポート ロボット システムである da Vinci 5 について、米国食品医薬品局 (FDA) から 510(k) 認可を取得しました。

- 2024年2月~ボストン サイエンティフィック コーポレーションは、OverStitch 内視鏡縫合システムを使用した内視鏡スリーブ胃形成術 (ESG) の安全性と有効性に関する国立衛生研究所のレビューで肯定的な結果が得られたと発表しました。その結果、低侵襲の減量処置は肥満手術には安全であることが示されました。

- 2023年8月~Healthium Medtech Limited は、インド市場のミニマルアクセス手術における縫合時に直面する課題に対処するために設計された一連の合成吸収性縫合糸 TRUMASTM を発売しました。

- 2023年5月~Artivion, Inc.は、同社のPERCLOT吸収性止血システム(PerClot)が米国食品医薬品局(FDA)から市販前申請(PMA)の承認を獲得したと発表した。この承認は、特定の開腹手術および腹腔鏡手術における出血を制御するための製品の使用に対して付与されています。

- 2023年5月-バクスターは、PERCLOT 吸収性止血システムについて米国食品医薬品局 (FDA) の市販前申請 (PMA) の承認を取得しました。

- 2022年6月~Johnson & Johnson Services, Inc. は、ECHELON 3000 ステープラーを米国市場で発売しました。これは、外科医に片手で簡単な電動関節運動を提供するデジタル対応デバイスです。

レポートの範囲

グローバル市場レポートは、詳細な競争状況と市場の洞察を提供します。製品タイプ、アプリケーション、エンドユーザーに基づく市場予測や市場分割などの重要な側面に焦点を当てています。世界の市場規模に加えて、技術開発と主要な外科手術の数の概要も示します。

さらに、このレポートは、最新の市場力学、市場統計、市場シェア分析、主要な業界の動向に関する洞察を提供します。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 7.30% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 製品タイプ別

|

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界市場は 2025 年に 151 億米ドルと評価され、2034 年までに 283 億 4000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 57 億 1,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に7.30%の安定したCAGRを示す予定です。

製品タイプ別では、縫合糸セグメントが 2026 年の市場をリードしました。

市場を牽引する主な要因には、慢性疾患の有病率の上昇と外科手術の数の増加が含まれます。

Johnson & Johnson Services, Inc.、Medtronic、Baxter は世界市場の主要企業です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート