止血鉗子市場規模、シェア及び業界分析、製品別(能動的止血鉗子、受動的止血鉗子、複合型止血鉗子、その他)、 用途別(外傷、心臓血管外科、一般外科、形成外科、整形外科、脳神経外科、その他)、エンドユーザー別(病院・外来手術センター、戦術的戦闘外傷ケアセンター、その他)、および地域別予測、2026-2034年

止血鉗子の市場規模と業界概要

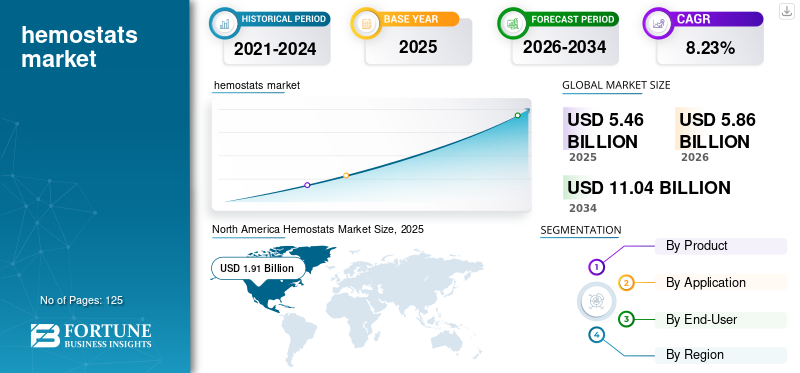

世界の止血器具市場規模は2025年に54億6,000万米ドルと評価され、2026年の58億6,000万米ドルから2034年までに110億4,000万米ドルへ成長し、予測期間(2026-2034年)において年平均成長率(CAGR)8.23%を示すと予測される。北米は2025年に止血剤市場で34.96%のシェアを占め、市場を支配した。

現代の医療現場では、心血管疾患、がん、外傷や事故の発生など、様々な慢性疾患の発生率が増加する傾向が見られます。これにより、世界中で様々な疾患の治療と管理のための外科手術や医療専門分野が大幅に増加しています。外科手術は複雑であり、出血などの合併症を引き起こす可能性があります。止血剤は、手術室におけるこのような出血の制御に効果的であることが証明されています。

さらに、新規・革新的製品の開発・導入への注力強化と規制当局による製品承認件数の増加が、市場の成長をさらに後押ししている。

- 例えば、2023年3月にはAxio Biosolutions社が自社製品「Ax-Surgi外科用止血剤」について米国FDAの510(k)認可を取得した。キトサンベースのこの止血剤は、重度の外科的出血の制御に使用可能である。

さらに、外科的介入を必要とする事故や外傷症例の増加も市場成長を後押しする。例えば2023年1月発表の論文によれば、2020年に米国で発生した自動車事故による死亡者数は計35,766人に上る。こうした症例数の多さが、効果的な失血管理製品への需要拡大につながるだろう。

COVID-19パンデミックに伴う選択的手術の中止は、2020年の市場に悪影響を及ぼしました。その結果、様々な手術の延期により、パンデミック初期段階では非緊急手術率が大幅に低下しました。しかし、2021年と2022年に手術件数が増加したことで、市場は大幅な成長を遂げました。2023年以降は、市場はかなりの成長を遂げると予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

止血鉗子市場の主なポイント

- 2025年市場規模:54億6,000万米ドル

- 2026年市場規模:58億6,000万米ドル

- 2034年予測市場規模:110億4,000万米ドル

- CAGR(年平均成長率):2026年~2034年に8.23%

- 北米は、2025年に34.96%の市場シェアを占め、止血材市場を支配しました。

- 受動型止血材セグメントは、2026年に48.21%のシェアを占め、市場をリードすると予測されています。

- 一般外科セグメントは、2026年に21.91%の最大市場シェアを占めました。

北米

北米は世界市場をリードし、2025年には19億1,000万米ドルに達し、2026年には20億4,000万米ドルまで成長すると予測されています。

ヨーロッパ

ヨーロッパは世界市場において重要なシェアを占めており、2026年には15億5,000万米ドルに達すると予想されています。

アジア太平洋

アジア太平洋地域は引き続き着実に拡大しており、2026年には14億7,000万米ドルに達すると予測されています。

米国

市場規模は2026年までに19億米ドルに達すると予測されています。

日本

市場規模は2026年までに2億3,000万米ドルに達すると予測されています。

続きを読む

日本の止血材市場インサイト

日本では、手術の安全性と治療プロセスの効率をさらに高めたいというニーズが強まる中、止血材への関心が確実に広がっています。求められているのは、迅速に作用しつつ扱いやすく、さまざまな術式や患者背景に柔軟に対応できる信頼性の高い製品です。医療現場では、感染対策や手技の標準化への意識も高まり、使い勝手や術後管理のしやすさを含めた総合的な価値が重視されています。本レポートでは、世界の止血材市場の動きが、日本の医療機器選定や手術体制の改善にどのような新たな示唆と可能性をもたらすのかをわかりやすく示します。

止血剤市場の動向

病院・外科センターの増加が需要を後押し

現在、世界市場で顕著な主要トレンドは、患者の外科的ニーズに応える医療機関の継続的な増加である。したがって、多様な外科手術における出血合併症管理に高い効果を発揮する、幅広い効率的な製品群に対する持続的な需要が高まっている。米国病院協会(AHA)の報告書によると、 2022年には米国の病院数が6,120施設に増加し、この急速な拡大傾向は予測期間中も持続すると見込まれている。さらに、米国心臓協会が2020年7月に発表した報告書によれば、米国における冠動脈バイパス移植術(CABG)の年間実施件数は約24万件である。こうした傾向はすべて、予測期間中に止血剤の需要を増加させると予想される。(CABG)手術件数は約24万件である。これらの動向はすべて、予測期間中に止血剤の需要増加をもたらすと予想される。

- 北米では、止血剤市場が2022年の15億6,000万米ドルから2023年には16億7,000万米ドルへと成長した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

止血剤市場の成長要因

世界的な外科手術件数の増加が市場成長を促進

世界市場の重要な推進要因は、世界中で実施される外科手術件数の急増であり、手術中の出血合併症の発生率上昇を促進する原動力となっている。

- 例えば、2022年7月に更新されたユーロスタットのデータによると、2020年に欧州連合(EU)では少なくとも112万件の帝王切開が行われた。最も頻繁に行われる2つの外科手術は帝王切開と白内障手術であった。

- 米国国立医学図書館(NLM)が2020年7月に発表した記事によると、世界では年間約3億1000万件の大規模手術が行われており、そのうち約4000万~5000万件が米国で、2000万件が欧州で実施されている。

現在の状況では、外科手術における止血の管理と大幅な改善を実現するため、幅広い医療器具が利用可能である。

- 例えば、国立生物工学情報センター(NCBI)が発表した最近の推定値によれば、輸血される全赤血球の約60~70%が外科手術環境で使用されている。これは、手術中の出血がこれらの処置において最も懸念される合併症の一つであるためである。

このため、出血合併症のリスクを最小限に抑えた手術でこれらの製品を使用することを選択する外科医が多く、世界市場における製品提供に対する需要が大幅に高まっています。

製品の技術開発の進展が市場成長を牽引

予測期間中、市場成長を牽引すると見込まれるもう一つの重要な要因は、技術的に高度な機能を備えた製品の発売数が増加していることです。先進製品に関連する利点の一つは、止血効果の効率性である。さらに、感染リスクの低減やコスト削減といった他の利点は、製品の研究開発(R&D)の進歩によるものである。これにより、複数の改良機能を備えた技術的に先進的な製品群の開発・製造が進められている。加えて、対象となる外科手術の範囲において、これらの製品群の適用領域が拡大している。

- 例えば、2023年4月にオリンパスは欧州・中東・アフリカ(EMEA)地域で「EndoClot Polysaccharide Hemostatic Spray(PHS)」を導入した。本製品は「EndoClot Absorbable Modified Polymer(AMP)」技術を基盤としている。

- 同様に、バクスターが提供する製品「TISSEEL」は、フィブリンシーラントカテゴリーにおいて最も技術的に先進的な製品の一つと見なされています。さらに、本製品の採用拡大が予測期間中の市場成長を牽引すると見込まれています。

抑制要因

市場成長を阻害する製品の臨床的・その他の制約

止血剤市場のシェア拡大を阻む顕著な抑制要因の一つは、臨床上の制限の存在である。例えば、制御不能な出血の場合、これらの製品の採用可能性は制限される。外科手術中の出血合併症管理における実証済みの有効性と感染リスクの顕著な低減にもかかわらず、これらの製品に関連する高コストが普及を妨げている。さらに、特定の器具に関連する臨床的制約により、特定の外科手術では課題が生じている。技術の著しい進歩と提供される利点にもかかわらず、これらの臨床的制約が障壁となり、製品の大規模な普及を著しく阻害している。

止血剤市場のセグメント分析

製品別分析

製品承認数の増加が受動的止血剤の優位性を支える

製品別では、市場は能動止血剤、受動止血剤、複合止血剤、その他の止血剤に区分される。能動セグメントはさらにトロンビンベース止血剤とフィブリンシーラントに細分化される。パッシブセグメントはさらに植物由来止血剤、動物由来止血剤、その他のセグメントに細分化される。

受動止血剤セグメントは、多数の製品提供が存在すること、特に技術的に高度な製品の採用が増加していることから、2023年に最大の市場シェアを占めました。

- 受動止血剤セグメントは、2023年に48.1%のシェアを維持すると予想されています。

- 例えば、2022年2月にFutura Surgicare Pvt Ltd.はヘモスタックス(酸化再生セルロース)を導入した。これは外科医による効率的な出血制御に使用可能な吸収性止血剤である。

さらに、主要事業者の新製品導入も市場成長を後押しした。

- 例えば、2023年7月にはバクスター社が即用型の「PERCLOT吸収性止血パウダー」を導入した。この受動的止血パウダーは、凝固機能が正常な患者の軽度出血に対処するために使用できる。

複合止血剤セグメントは、バクスターのフロシール(Floseal)などの先端製品の投入増加により、予測期間中に市場で最高のCAGR(年平均成長率)を記録すると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

2022年の手術件数増加により、一般外科セグメントが市場を支配すると予測

用途別では、外傷、心臓血管外科、一般外科、形成外科、整形外科、脳神経外科、その他に分類される。一般外科セグメントは、各種外科手術件数の増加により最大のシェアを占めた。さらに、一般外科医の増加も一般外科手術件数の増加を支えている。

- 例えば、2021年3月に発表された研究によると、米国の小規模な地方病院および孤立した地方病院環境において、一般外科手術は入院患者向け手術の21.4%を占めた。

予測期間中、心血管外科セグメントは市場で最高のCAGR(年平均成長率)を記録すると予想される。これは、世界的に外科的介入を必要とする心血管疾患の有病率増加などの要因に起因する。

整形外科手術、形成外科、脳神経外科セグメントの成長は、慢性疾患の有病率増加によって牽引されると予想される。美容手術への需要の高まり、医療インフラの大幅な改善、世界的な支出増加が相まって、外科手術件数の急増をもたらした。

- 例えば、米国人工関節置換登録機構(AJRR)の2022年次報告書によると、2012年から2021年までの膝関節置換術件数は1,306,719件に達した。

エンドユーザー別分析

大規模な外科手術が止血剤の使用を促進、病院・外来手術センター(ASC)セグメントを牽引

エンドユーザー別では、市場は病院・外来手術センター(ASC)、戦術的戦闘外傷ケアセンター、その他に区分される。病院・ASCセグメントが支配的な主な理由は、先進国および発展途上国の大半で、複雑な外科手術に必要な設備が整っている病院において、外科手術の大半が実施されているためである。

戦闘活動を必要とする軍事紛争の増加が、戦術的戦闘負傷者ケアセンターセグメントを牽引している。戦術的戦闘負傷者ケアセンターセグメントは、予測期間中に世界市場でかなりのシェアを占めると予想される。その他セグメントには外科手術を実施するその他の医療機関が含まれ、予測期間中は比較的小さなCAGRを記録すると見込まれる。

地域別インサイト

North America Hemostats Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は2023年に16億7,000万米ドルの収益を生み出しました。この優位性をもたらす要因としては、技術的に先進的な製品の採用や、手術件数の増加による製品需要の高まりが挙げられます。さらに、米国FDAによる製品承認件数の増加が、同地域のグローバル市場における優位性をさらに支えています。

- 例えば、2023年1月にはMedcura, Inc.のLifeGel吸収性外科用止血剤が米国FDAの画期的医療機器指定を取得しました。これは同指定を受けた唯一の製品であり、腫脹が許容される外科手術で使用可能です。

欧州は市場で第2位の地域であり、同地域の成長は、手術件数の多さに起因する高度な医療技術製品への需要を牽引する強力な医療支出などの要因に起因している。

アジア太平洋地域は、患者数の多さ、外科手術の大幅な増加、および製品発売の増加により、最も高いCAGR(年平均成長率)を記録すると予測されている。

- 例えば、2022年6月にNCBIで発表された記事によると、アジア太平洋地域における代謝/肥満手術の件数は過去10年間で急増している。2010年にはIFSO-APC加盟学会の外科医が18,280件の肥満/代謝手術を実施したが、この数は2020年には49,553件に達した。

ラテンアメリカおよび中東・アフリカ地域は、比較的低い市場シェアと成長率が見込まれています。これは、医療支出やインフラの大幅な改善といった要因に起因します。さらに、手術件数の増加に伴う潜在的な患者層の拡大が、予測期間中の市場成長を後押しすると予想されます。

止血剤市場における主要企業一覧

主要企業の強力かつ多様な製品ポートフォリオが市場支配を後押し

競争環境は、複数の既存企業と新興企業が存在する寡占的競争構造を示している。しかし、この市場は主に3つの確立された企業、すなわちバクスター、エシコン、BD(ベクトン・ディキンソン・アンド・カンパニー)によって支配されている。これは、長年にわたり市場で展開されてきた強力な製品ポートフォリオと、革新的な製品提供が組み合わさった結果である。

さらに、これらの企業は市場での存在感を強化するため、合併、買収、提携など様々な戦略的取り組みを実施している。

- 例えば、2021年7月にバクスター・インターナショナル社はクライオライフ社の 社のペルクロット多糖類止血システムを買収した。この買収により、同社の先進外科手術製品ポートフォリオが拡大した。

新興企業としては、クライオライフ社やバイオマップ社などが挙げられる。これらの企業は、規制当局の承認増加による新製品発売により、予測期間中に有力な市場プレイヤーとして台頭すると見込まれている。

主要企業プロファイル一覧:

- バクスター (米国)

- インテグラ・ライフサイエンス(米国)

- ストライカー(米国)

- アーティビオン社(米国)

- バイオマプ(米国)

- BD(ベクトン・ディッキンソン・アンド・カンパニー)(米国)

- メドトロニック (アイルランド)

- Johnson & Johnson Services, Inc. (米国)

- ファイザー社(米国)

業界の主な動向:

- 2023年11月 - ジョンソン・エンド・ジョンソン・メディカル・デバイス・カンパニーズ傘下のエシコンは、同社の止血シールパッチ「ETHIZIA」がCEマーク認証を取得したと発表。本製品は2024年第1四半期にEMEA地域で発売予定。

- 2023年4月 – バクスターは、周術期看護師協会(AORN)主催の「2023年グローバル外科会議&エキスポ」において、流動性止血剤「フロシール+レコトロム」を発表しました。

- 2021年12月 – BDは、自己接着性外科用シールフィルムの開発企業であるTissuemedの買収を完了しました。買収対象企業の主力製品「Tissuepatch」は、外科的切開部からの漏出防止や内出血の制御に使用されます。この買収により、BDの製品ラインアップが拡充されました。

- 2020年10月 - テレフレックス社は、止血製品メーカーである非公開企業Z-Medica, LLCの買収に関する最終合意書に署名したことを発表しました。

- 2020年3月 - ジョンソン・エンド・ジョンソン・メディカル・デバイス・カンパニーズ傘下のエシコンは、主要地域であるオーストラリア、ニュージーランド、タイにおいて「サージセル・パウダー吸収性止血剤」の戦略的地域展開を発表しました。

レポート対象範囲

本グローバル止血剤市場調査レポートは、市場の詳細な分析を提供します。主要国・主要地域における疾患の疫学、および合併・買収・提携・技術進歩といった業界の主要動向に焦点を当てています。さらに、市場トレンドに関する洞察を提供し、その他の業界関連の発展を強調しています。前述の要素に加え、本報告書は近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは8.23% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に54億6000万米ドルと評価され、2034年までに110億4000万米ドルに達すると予測されている。

2025年、北米市場の価値は19億1000万米ドルであった。

8.23%のCAGRを記録すると、市場は2026 - 2034年の予測期間中に着実に成長します。

製品ごとに、受動的な止血セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

市場におけるより高度な裾上げの予想される導入は、満たされていない重要な臨床的ニーズと相まって、市場の需要を高めています。

Johnson&Johnson Services、Inc。、Baxter、およびBD(Becton、Dickinson and Company)は、世界市場の大手プレーヤーです。

北米は2025年に止血鉗子市場で34.96%のシェアを占め、市場を支配した。

市場のプレーヤーによるR&Dおよび臨床試験の成長は、上級で効率的な裾上げの開発につながり、外科的処置の数の増加と相まって、世界市場を推進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 125

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。