血友病治療薬市場規模、シェア、業界分析:疾患別(血友病A、B、C)、治療法別(組換え療法、血漿療法、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、地域別予測 2025-2032

血友病薬の市場規模と共有

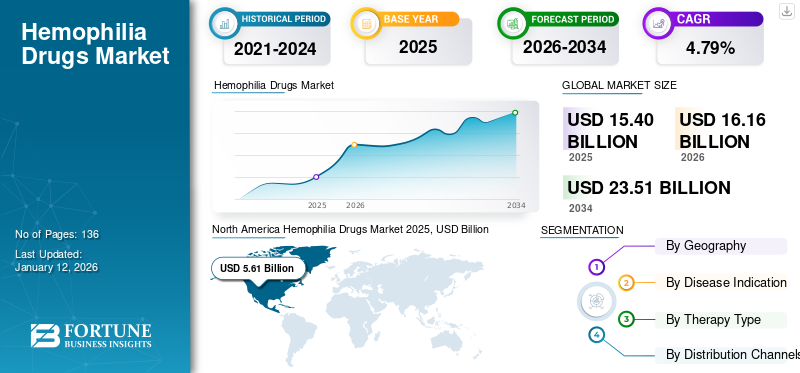

世界の血友病治療薬市場規模は2025年に154億米ドルと評価され、既存レポート(2026-2034年)に基づく分析では、予測期間中に年平均成長率(CAGR)4.79%を示し、2026年の161.6億米ドルから2034年までに235.1億米ドルへ成長すると予測される。北米は2025年に4.63%の市場シェアを占め、血友病治療薬市場を支配した。

世界的に増加する希少疾患の負担は、医療分野における主要な懸念事項である。血友病は最も稀な出血性疾患の一つであり、血液中に十分な凝固因子が欠如している。血友病患者は通常、血友病遺伝子の異常により血液凝固プロセスが遅延するため、他の人々よりも異常な出血や長時間の出血を経験します。血友病は一般的に遺伝子変異によって引き起こされ、症例の約70%が遺伝性です。

こうした希少疾患に対する一般市民の認知度向上と、政府による生命を脅かす疾患の予防・管理への関与が、血友病治療薬市場の予測成長に関連する主要な要因である。さらに、主要な製薬企業による血友病の新規治療法研究開発への投資増加が、市場の著しい拡大を推進している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の血友病治療薬市場インサイト

日本では、希少疾患治療への関心の高まりや医療技術の進歩を背景に、血友病治療薬市場への注目が強まっています。長時間作用型製剤、遺伝子治療、非因子療法などの革新的アプローチが導入され、治療の持続性・安全性・生活の質の向上が求められています。世界的に血友病治療が進化する中、日本企業にとっては、先端バイオ医薬品の開発、治療プロトコルの最適化、個別化医療ソリューションを取り入れ、競争力・治療成果・長期的成長を高める絶好の機会となっています。

[8p6tgxhQsl]

世界の血友病治療薬市場概要

市場規模:

- 2025年の価値:154億米ドル

- 2026年の価値:161.6億米ドル

- 2034年の予測値(CAGR付き):235.1億米ドル(年平均成長率4.79%)

市場シェア:

- 地域別リーダー:北米2025年の市場シェア:4.63%

- 最も成長が速い地域:アジア太平洋

- エンドユーザー別リーダー:血友病Aセグメント(2018年市場シェア85.0%)

業界動向:

- 新製品発売が規制承認を加速(例:バイエルのJivi)

- 治療成果の向上による組換え療法の高い採用率

- 希少疾患に対する認知度向上と政府施策の推進

推進要因:

- 世界的な血友病および希少出血性疾患の有病率増加

- 大手製薬企業による新規血友病治療薬の研究開発投資拡大

- 主要市場(例:オーストラリア、日本)における画期的な治療法の規制承認

- 特にアジア太平洋地域における医薬品流通ネットワークの拡大

- 医療インフラ改善に向けた政府・民間セクターの資金投入増加

「新製品発売が市場成長を加速」

規制当局による新製品発売の承認は、血友病治療薬市場の成長を促進すると予想される主要な要因である。例えば、2018年8月にバイエルは、12歳以上の青年期および成人における血友病A治療薬「Jivi」のFDA承認を発表した。また、政府による血友病患者のニーズ対応に向けた取り組みの強化を背景に、血友病の有病率が増加していることも、血友病治療薬市場の収益拡大に寄与すると予測される。

米国疾病予防管理センター(CDC)によると、米国では毎年約400人の乳児が血友病Aを持って出生しており、これは予測期間中の血友病治療薬の需要増加につながると推定される。

市場セグメンテーション

疾患別では、世界の血友病治療薬市場は血友病A、血友病B、血友病Cに分類される。血友病にはA型、B型、C型の3種類があり、このうちA型とB型の発生率が比較的高い。血友病A治療に関連する入院および薬剤の年間治療費はかなり高額である。2017年半ばにヒュミラなどの主要ブランドが規制当局から承認を得たことで、世界中の血友病A治療環境が改善された。2018年時点で血友病Aは市場シェアの85.0%を占めた。

[aXD1SC1PNe]

ヒュミラをはじめとするA型血友病治療薬の高コストと、疾患タイプにおける相当数の患者層が、予測期間中のA型血友病セグメントの収益成長を促進すると見込まれる。治療法別では、血友病治療薬市場セグメントは組換え療法、血漿由来製剤、その他に分類される。組換え療法は、血漿由来製剤に比べて治療成績が向上したことから、2024年に最大の市場シェアを占めました。しかし、遺伝子治療、バイオスペシフィック医薬品、その他の薬剤で構成されるその他セグメントは、予測期間中に比較的高い成長率を示すと予想されます。流通チャネルに基づくグローバル市場セグメントには、病院薬局、小売薬局、オンライン薬局が含まれます。

地域別分析

[wBSfeKEk1D]

「製薬大手による流通網の強化がアジア太平洋地域で最高CAGRを達成する要因」

北米の血友病治療薬市場は2024年に53億7000万米ドルの最大収益を生み出し、予測期間を通じて主導的立場を維持すると予想される。米国における主要製薬企業の戦略と、米国・カナダにおける血友病A・Bの有病率上昇が、2024年から2032年にかけて北米市場の拡大を促進すると予測される。欧州の血友病治療薬市場は、2032年までに収益面で第2位の主要地域となる見込みである。

しかし、アジア太平洋地域の血友病治療薬市場は、予測期間中に最も高いCAGRを記録する可能性が高い。これは、オーストラリアと日本の規制当局による血友病Aの新規治療薬承認の承認、およびインドと中国における医療施設の改善に向けた公的・民間プレイヤーによる資金提供の増加に起因する。ラテンアメリカ、中東、アフリカ市場は、血友病に対する新規治療法の提供に向けた政府の取り組み強化と医療投資の拡大により、大幅な成長が見込まれています。

主要市場推進要因

「武田薬品工業株式会社、F. ホフマン・ラ・ロシュ社、ノボノルディスク社が収益ベースで市場シェアの過半数を占める見込み」

武田薬品工業株式会社は、出血性疾患治療薬のリーダーであるシャイアー社を買収後、世界の血友病治療薬市場における主要プレイヤーとして台頭した。武田は、潜在的な国々で現在実施されている効率的な事業拡大戦略により、予測期間中もその地位を維持すると推定される。同社はF. ホフマン・ラ・ロシュ社およびノボノルディスク社とともに、収益ベースで市場シェアの半分以上を占めている。その他のグローバル血友病治療薬市場における主要企業には、ファイザー社、CSLリミテッド、グリフォルス社、バイオベラティブ社、オクタファーマ社、フェリング・ラケメデル社、アプテボ・セラピューティクス社などが挙げられる。

プロファイル対象企業一覧

- グリフォルス社(Grifols SA)

- CSLベーリング社(CSL Behring)

- オクタファーマ社(Octapharma AG)

- ファイザー社(Pfizer, Inc.)

- バイオベラティブ社(Bioverativ Inc.)

- フェリング・レケメデル社(FERRING LÄKEMEDEL AB)

- アプテボ・セラピューティクス

- 武田薬品工業株式会社

- ホフマン・ラ・ロシュ社

- ノボノルディスク

- その他の企業

レポート対象範囲

適切かつ効果的な治療により、血友病患者は健康的な生活を送ることが可能です。不足している凝固因子を患者の血流に注入することで、異常な出血を止めることができます。数多くの革新的な治療選択肢が開発中であることから、血友病治療薬業界は近い将来、著しい成長が見込まれています。

本レポートは、血友病治療薬業界の動向に関する定性的・定量的知見を提供するとともに、市場内の全セグメントにおける血友病治療薬の市場規模と成長率の詳細な分析を提示します。血友病治療薬市場は、治療法タイプ、疾患適応症、流通チャネルによって区分されます。治療法タイプに基づくグローバル市場は、組換え療法、血漿由来製剤、その他に分類されます。疾患適応別では、血友病A、血友病B、血友病Cに分類される。本報告書で対象とする流通チャネルは、病院薬局、小売薬局、オンライン薬局である。

地理的には、血友病治療薬市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5大地域に区分される。各地域はさらに国別に細分化される。

併せて、本レポート分析では市場動向と競争環境を網羅。主な分析内容として、凝固因子欠乏症および血友病の有病率、M&Aなどの業界動向、主要国の規制状況、新製品発売、パイプライン分析、償還状況、主要業界トレンドなどを提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

セグメンテーション

| 属性 | 詳細 |

| 研究期間 | 2021-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値(10億米ドル) |

| 成長率 | 2026年から2034年までのCAGRは4.79% |

| セグメンテーション |

疾患別

治療の種類別

流通チャネル別

地理別

|

主要な業界動向

- 2021年7月- バイオマリン・ファーマシューティカル社は、重度のA型血友病を患う成人を対象とした治験段階の遺伝子治療薬「バロクトコゲン・ロクサパルボベック」について、欧州医薬品庁(EMA)から販売承認を取得したと発表した。

- 2021年5月 – CSLベーリングは、B型血友病治療薬エトラナコゲーン・デザパルボベック(AMT-061)に関する商業化およびライセンス契約をuniQure社と締結したことを発表した。本候補薬はuniQure社が開発し、現在第III相臨床試験段階にある。

- 2020年7月 - 遺伝子治療企業Spark Therapeuticsは、国際血栓止血学会(ISTH)2020年バーチャル会議において、血友病Aを対象とした治験薬SPK-8011の第I/II相臨床試験(進行中)における3つの投与コホートからの最新データを発表した。

よくある質問

フォーチュン・ビジネス・インサイトによると、血友病治療薬市場は2026年に161億6000万米ドルと評価され、2034年までに235億1000万米ドルに達すると予測されている。

2025年、北米の血友病治療薬市場は56億1000万米ドルと評価された。

4.79%のCAGRで成長すると、市場は予測期間(2026-2032)で大幅な成長を示します

市場は血友病A、B、およびCにセグメント化されており、血友病はその有病率が高いため最大のシェアを占めています。

重要な要因には、希少疾患に対する認識の高まり、政府のイニシアチブ、および新しい治療法の研究開発への投資の増加が含まれます。

大手企業には、Novo Nordisk A/S、Octapharma AG、Pfizer Inc.、Sanofi SA、Swedish Orphan Biovitrum AB、およびTakeda Pharmaceutical Company Limitedが含まれます。

北米は2024年に市場シェアが36.63%で、血友病薬市場を支配しました。

最近の進歩には、1回限りの治療オプションを提供するヘムゲニックスの血液炎のためのヘムゲニックスなどの遺伝子療法の開発が含まれます。

遺伝子治療は、長期的なソリューションを提供することにより、血友病治療に革命を起こす可能性があり、それにより市場のダイナミクスと患者の好みに影響を与えます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 136

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。