外科用ステープルデバイス市場の規模、シェア、業界分析:製品タイプ別(電動式、手動式)、タイプ別(使い捨て式、再利用可能式)、用途別(婦人科手術、泌尿器科手術、一般外科手術、その他)、手術タイプ別(開腹手術、腹腔鏡手術)、エンドユーザー別(病院、専門クリニック、その他)、地域別予測、2026年~2034年

外科用ステープル機器市場の規模と業界概要

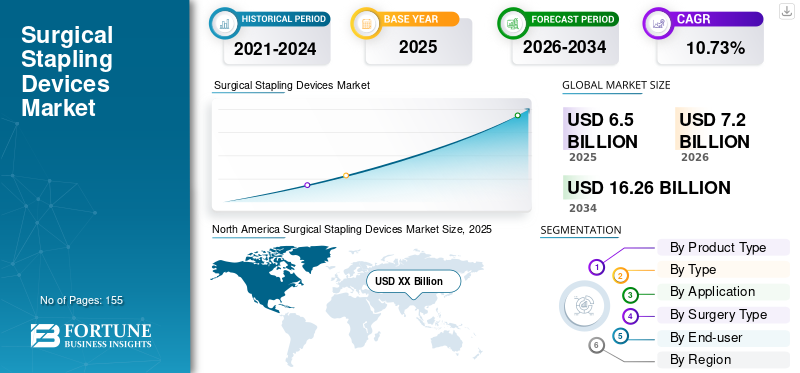

世界の外科用ステープル機器市場規模は、2025年に65億米ドルと評価されました。同市場は、2026年の72億米ドルから2034年には162億6000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.73%です。北米は、2025年に45.37%の市場シェアを占め、外科用ステープル機器市場を牽引しました。

外科用ステープリングデバイス(外科用ステープラーとも呼ばれる)は、手術後の創傷閉鎖や切開部の閉鎖に使用される医療機器である。従来の縫合・縫合方法と比較した利点により、外科用ステープラーの採用は急増している。外科用ステープルは通常、チタン、プラスチック、またはポリ乳酸-ポリグリコール酸共重合体で製造される。ステープルの種類は患者の希望や切開の種類に基づいて選択される。ポリ乳酸-ポリグリコール酸共重合体ステープルは、瘢痕の見た目を軽減するため主に形成外科で使用される。OECDが発表したデータによると、2017年に英国で実施された帝王切開手術は推定20万件であった。

外科用ステープラーおよび関連ステープルの多様な製品ラインアップは、患者と医療従事者の双方に有益であることが実証されている。入院患者の増加と慢性疾患患者の増加は、外科用ステープリングデバイスの採用拡大を促進すると予測される。肥満手術件数の増加も、外科用ステープリングデバイス市場の成長に好影響を与えると見込まれている。

外科用ステープリングデバイスの市場動向は、主要プレイヤーによる多様な製品提供と先進地域での高い採用率に大きく影響されています。外科用ステープリングデバイスは、医師と患者の医療ニーズや快適性に合わせて、電動式と手動式の形式で提供されています。主要市場プレイヤーは、切開創部位の縮小、切開部の治癒促進、故障率の低減を目的とした技術的に高度な外科用ステープリングデバイスを発売しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の外科用ステープルデバイス市場の主なポイント

- 2025年の市場規模:65億米ドル

- 2026年の市場規模:72億米ドル

- 2034年までの市場規模予測:162億6000万米ドル

- 年平均成長率:2026年~2034年で10.73%

- 北米は2025年に45.37%の市場シェアを占め、外科用ステープル機器市場を席巻した。

- 手動式ステープル留め装置は、その費用対効果の高さと幅広い製品ラインナップに支えられ、2025年の世界市場で圧倒的なシェアを占めるだろう。

- 使い捨てステープル装置は、感染予防や創傷閉鎖用途における需要の高まりを背景に、大きな市場シェアを占めている。

北米

北米は2025年に9億8030万米ドルの収益を上げ、先進的な腹腔鏡用ステープラーやロボット支援手術の普及が進むことから、今後も主導的な地位を維持すると予想されている。

アジア太平洋地域

アジア太平洋地域は、医療インフラの拡大と中国およびインドにおける市場機会の増加に支えられ、予測期間中に最も高い成長率を記録すると予測されている。

ヨーロッパ

欧州は、有利な医療政策と主要国における先進的な外科手術技術の普及拡大を背景に、著しい成長を遂げると予想されている。

私たち

市場は、革新的な外科用ステープル製品の発売増加と、低侵襲手術における電動ステープル装置の利用拡大の恩恵を受けている。

日本

高度な外科手術に対する需要の高まり、高齢化、そして継続的な医療技術の進歩が、市場の成長を支えると予想される。

続きを読む

日本の外科用ステープラー市場インサイト

日本では、高齢化社会の進展や手術件数の増加に伴い、安全性と効率性に優れた外科用ステープラーの需要が拡大しています。腹腔鏡手術や低侵襲手術の普及により、精密で信頼性の高いステープリング技術が求められており、手術時間の短縮や患者回復の促進に貢献しています。また、医療現場での安全管理や感染リスク低減への配慮から、使いやすく高度な機能を備えた製品への関心も高まっています。世界市場の技術革新が進む中、日本においても革新的な手術機器の導入を通じて、医療の質向上と効率化を実現する重要な機会となっています。

市場推進要因

「技術的に高度な外科用ステープリング装置の導入が、世界的な外科用ステープラー市場の需要を促進すると予測される」

外科用ステープラーおよび関連ステープルの技術的進歩は、医療提供者における外科用ステープリング装置の採用に大きな影響を与えている。主要メーカーは、外科用ステープラー装置の直径を縮小し、内部および外部切開部の閉鎖を容易にすることを重点的に取り組んでいる。さらに、外科用ステープラー装置のノブサイズや角度を変化させることで、医療従事者は腹腔鏡手術を容易に実施できる。これらの利点は、従来の縫合方法と比較して外科用ステープラー装置の受容を促進すると予想される。

電動式外科用ステープリング装置の導入により、術後の切開閉鎖時間が短縮され、出血量と合併症の減少につながっている。また、創傷閉鎖時の機械的圧力を軽減することも可能となった。

例えば、電動式外科用ステープリング装置は、出血防止のために即時的な創傷閉鎖が必要な外傷性損傷において患者を支援する。臨床的には、電動外科用ステープリング装置は治癒時間の短縮と疼痛軽減において優れた効果を示している。外科用ステープリング装置が提供するこうした技術的利点が、市場成長を牽引すると予想される。

「慢性疾患と手術件数の増加が外科用ステープリング装置市場の成長を促進すると予想される」

過去10年間で、先進国・発展途上国を問わず、実施される外科手術件数は大幅に増加した。癌などの慢性疾患の有病率上昇に伴い、外来手術センターへの受診件数もここ数年で急増している。OECD統計によれば、2017年の米国における乳房切除術の入院症例数は推定17,000件に上った。

さらに、患者の選択による腹腔鏡手術の増加が、予測期間中に世界の外科用ステープラー市場を拡大すると見込まれている。腹腔鏡手術の増加傾向は、切開部の縮小、入院期間の短縮、および手術に関連する費用の低減に起因しています。医療費・利用状況調査プロジェクト(HCUP)の統計分析によると、2014年には米国の外来手術センターで推定100,500件の腹腔鏡下消化器手術が実施されました。

これらの要因に加え、外科用ステープラーの利点といった要素が相まって、外科用ステープリング装置の採用拡大が促進されると予測される。さらに、外科用ステープラーに関する認知度向上により、未開拓市場において収益性の高い成長機会が生まれると見込まれる。

外科用ステープリング装置市場のセグメンテーション

製品タイプ別分析

「予測期間中、手動式外科用ステープリング装置セグメントが最大の売上高を生み出すと予想される。」

製品タイプに基づき、外科用ステープリングシステム市場は手動式ステープリング装置と電動式ステープリング装置に区分される。

手動式ステープリング装置は、世界の外科用ステープリング装置産業において支配的なシェアを占めると推定されています。製品の多様な提供形態と費用対効果の高さが、手動式ステープリング装置の採用を促進すると見込まれ、このセグメントの成長をさらに牽引すると予想されます。しかし、技術的に高度な電動式ステープラーの受容傾向が高まっていることから、手動式ステープラーは市場シェアを失う可能性が高いです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電動ステープラーは、技術進歩の加速、新製品投入、企業による電動ステープラー開発への注力強化などを背景に、より高いCAGRで成長すると予測される。さらに、手動ステープラーと比較した電動ステープラーの優位性が、この市場セグメントの成長を促進すると見込まれる。

タイプ別分析

「使い捨てタイプの外科用ステープリング装置は、予測期間中に著しいCAGRを示すと予想される。」

タイプ別では、外科用ステープリングデバイス市場は使い捨てステープラーと再利用可能ステープラーに二分される。

タイプ別では、使い捨てステープリングデバイスセグメントがより速いCAGRで成長すると予測される。これは主に、医療従事者による創傷・切開閉鎖用途での使い捨てステープラー需要増加に起因する。さらに、感染リスクの低減や製品ラインナップの拡充といった使い捨てステープラーの利点が、予測期間中の市場セグメント拡大に寄与すると見込まれる。使い捨て外科用ステープリングデバイスは、院内感染への意識向上により、欧州や北米の先進国市場で大きなシェアを占めると予想される。

再利用可能な外科用ステープリングデバイスセグメントは、感染リスクが高く確立された市場での採用率が低いため、使い捨てステープラーと比較して低いCAGRで成長すると推定される。このセグメントは、製品の費用対効果の高さから、先進国と比較して新興国でより大きなシェアを占めると予想される。

用途別分析

「予測期間において、外科用ステープリングデバイス市場では一般外科分野が収益面で主導的な地位を占める見込み」

用途別では、一般外科、婦人科手術、泌尿器科手術、その他に分類される。

一般外科分野は、予測期間中に外科用ステープラー市場で最大の収益を生み出すと予測される。様々な一般外科手術における外科用ステープラーの受け入れと使用の成功により、この市場セグメントは世界の外科用ステープラー市場を支配しており、予測期間中はより速いCAGRで成長すると推定されています。婦人科手術も2018年に重要な市場シェアを占め、泌尿器科手術がそれに続いています。婦人科および泌尿器科手術の増加は、近い将来にこの市場セグメントを牽引すると予想されます。

手術種別分析

「腹腔鏡手術セグメントは予測期間中に最高CAGRを示す見込み」

手術の種類に基づき、外科用ステープリングシステム市場は開腹手術と腹腔鏡手術に二分される。2018年時点では開腹手術が外科用ステープラー業界を牽引していた。しかし開腹手術の成長率は腹腔鏡手術に比べて鈍化すると予測される。この傾向は、疾患治療における腹腔鏡技術の採用拡大に起因する。さらに、主要企業は腹腔鏡用ステープリングデバイスの発売に注力している。例えば、Intuitive Surgicalは、ステープルの誤作動を減らし手術合併症を低減する技術的に先進的な腹腔鏡用外科ステープラー「da Vinci」シリーズを提供している。

エンドユーザー別分析

「病院セグメントがエンドユーザーの中で最大のシェアを占める見込み」

エンドユーザー別では、外科用ステープリングシステム市場は病院、専門クリニック、その他に区分される。2018年には医療施設提供者における外科用機器の導入率の高さから、病院セグメントが外科用ステープラー市場を支配した。新興国における製品採用率の上昇により、今後6~7年間で病院セグメントはより速い成長率を示すと予測される。一方、専門クリニックは、米国、ドイツ、日本などの主要国における高い受容度により、世界の外科用ステープラー市場で第2位のシェアを占めています。

地域別分析

North America Surgical Stapling Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2018年に9億8030万米ドルの収益を生み出し、予測期間中に市場で優位性を確立すると見込まれています。技術的に高度な腹腔鏡下外科用ステープラーの急速な普及と、同地域全体で電動ステープリング装置を使用する外科用ロボットの受容拡大が市場成長を牽引する。さらに、主要企業が北米で外科用ステープラーの新製品を投入する傾向が強まっていることが、予測期間中の北米における外科用ステープリング装置市場の成長を促進すると見込まれる。

アジア太平洋地域は、地域全体で市場価値において最も高い成長を示すと予想される。中国とインドの急成長市場を獲得するための企業間競争の激化が、同地域の市場推進要因と見込まれる。さらに、中国メーカーによるインド市場参入に向けた戦略的計画が、同国における市場成長を促進すると予測される。ただし、熟練労働力の不足と失業問題が、同地域の市場成長を阻害する可能性がある。

一方、欧州は世界市場において著しい成長が見込まれる。デンマーク、ノルウェー、イタリア、オランダなど医療制度が発展している国々が、同地域の市場成長に寄与すると予想される。ドイツや英国における有利な医療政策が、同地域の市場における主要な推進要因となる見込みである。

ラテンアメリカは、北米や欧州と比較して市場規模の価値において高い成長が見込まれています。中東・アフリカ地域は、熟練医療専門家の不足と地域内の技術格差の拡大が相まって、他の地域に比べて成長率が低くなると推定されています。

業界主要プレイヤー

「メドトロニックやジョンソン・エンド・ジョンソン・サービス社などの市場プレイヤーは、世界の外科用ステープリングデバイス市場において収益ベースで大きなシェアを獲得している。」

外科用ステープラー業界は、上位2社が市場の大部分を占めるため、極めて集中した市場である。2018年時点で、メドトロニックが世界外科用ステープラー市場のトップ企業である。同社はジョンソン・エンド・ジョンソン・サービス社と合わせて、収益ベースで70%以上の市場シェアを現在保持している。メドトロニックとジョンソン・エンド・ジョンソン・サービス社は、強力な流通チャネルと新興国への浸透により、現在の外科用ステープラー市場で確固たる地位を築いています。その他のグローバル外科用ステープラー市場参入企業には、スミス・アンド・ネフュー、パープル・サージカル、3M、インテュイティブ・サージカル、B.ブラウン・メルズンゲンAG、AesDex, LLCなどが挙げられます。

外科用ステープリングデバイス市場における主要企業一覧

- メドトロニック

- ジョンソン・エンド・ジョンソン・サービス社

- 3M

- スミス・アンド・ネフュー

- B.ブラウン・メルズンゲンAG

- パープル・サージカル

- Intuitive Surgical

- AesDex, LLC

- Becton, Dickinson and Company

- Conmed Corporation

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

手術件数の大幅な増加と、外科的介入を必要とする慢性疾患の有病率上昇が、予測期間中の世界的な外科用ステープラー市場の成長を牽引すると予想されます。これに加え、自動化ロボット手術の技術進歩が、予測期間中の電動外科用ステープリングシステム市場の成長を促進すると推定されます。

本レポートでは、外科用ステープリングデバイスの市場動向と競争環境について詳細な分析を提供します。市場における最近の業界動向(合併・買収、主要国の規制状況、新製品発売、外科用ステープラーの技術進歩)、競争環境、企業プロファイルなど、様々な重要な知見を提示しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2015-2026 |

|

基準年 |

2018年 |

|

予測期間 |

2019-2026 |

|

過去期間 |

2015-2017 |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

種類別

|

|

|

用途別

|

|

|

手術の種類別

|

|

|

エンドユーザー別

|

|

|

地域別

|

業界動向:

- 2018年9月: Intuitive Surgical Inc.は、使い捨ての完全手首式低侵襲外科用ステープラー「SureForm 60」が米国FDAの承認を取得したことを発表しました。

- 2019年4月:米国FDAは、当該機器の使用に伴う有害事象の増加を受け、内臓切開閉鎖用外科用ステープラーの再分類を発表した。

よくある質問

Fortune Business Insightsによると、外科用ステープルデバイス市場は2025年に65億米ドルと評価され、2034年までに162億6000万米ドルに達すると予測されている。

2025年における外科用ステープル機器市場の規模は65億米ドルと評価された。

年平均成長率(CAGR)10.73%で成長する外科用ステープルデバイス市場は、予測期間(2026年~2034年)において着実な成長を示すと予想されます。

手動の外科的ステープル装置セグメントは、予測期間中に外科的ステープル装置市場の主要なセグメントになると予想されます。

技術的に高度な外科的ステープル装置の導入は、外科的ステープル装置市場の成長を促進します。

Medtronic and Johnson and Johnson Services、Inc。は、外科的ステープリングデバイス市場のトッププレーヤーです。

北米は、外科的ステープリングデバイス市場で最高の市場シェアを保持すると予想されています。

駆動された外科的ステープラーは、今後数年間で外科的馬鹿げた装置の採用を推進します。

駆動型外科的ステープラーと使い捨ての外科的ステープル操作システムへの採用の増加は、外科的ステープル障害装置の重要な傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 155

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。