慢性創傷ケア市場規模、シェアおよび業界分析、タイプ別(糖尿病性潰瘍、 褥瘡、静脈性下腿潰瘍、その他)、製品別(先進創傷被覆材、創傷ケアデバイス、アクティブセラピー、その他)、エンドユーザー別(病院・創傷ケアセンター、在宅医療環境、その他)、地域別予測、2026-2034年

主要市場インサイト

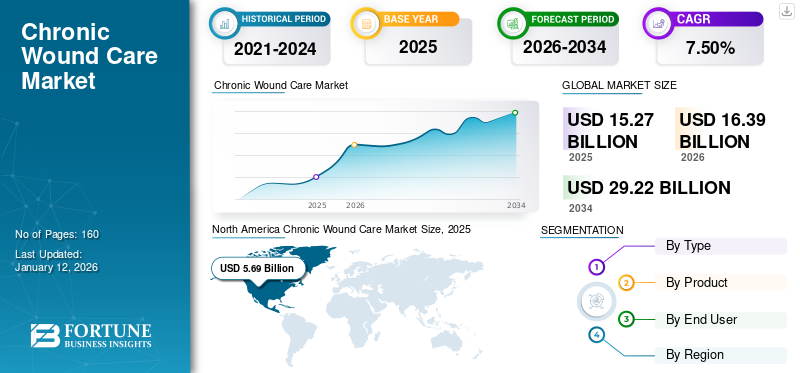

世界の慢性創傷ケア市場規模は2025年に152億7000万米ドルと評価された。市場は2026年の163億9000万米ドルから2034年までに292億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.50%を示すと予測されている。北米は2025年に37.42%の市場シェアを占め、慢性創傷ケア市場を支配した。

ミッション地域医療センターが発表した複数の調査報告書およびデータによると、世界で約670万人が慢性創傷に苦しんでいると推定されています。また、フェアファックス・メディアが2021年8月に発表した記事によれば、オーストラリアでは毎年約42万人が様々なタイプの創傷と診断されていると推定されています。慢性創傷は治癒が困難であり、創傷周囲の皮膚や組織の喪失、あるいは治癒に要する期間といった症状によって認識される。創傷が慢性化した場合、その治療には集中的な医療介入と慢性創傷ケア製品が必要となる。創傷治癒学会(WHS)はこれらの創傷を、糖尿病性潰瘍、褥瘡(じょくそう)、静脈性潰瘍、動脈性潰瘍の4つの主要カテゴリーに分類している。

また、これらの創傷は世界的に患者と医療システムに多大な経済的負担を強いていることが観察されている。例えば、SAGE Publicationsが2021年8月に発表した研究調査によれば、米国では静脈性下腿潰瘍および関連疾患に約49億4000万米ドルが費やされたと推定されている。さらに フェアファックス・メディアによれば、オーストラリア政府は慢性創傷ケアに年間約30億米ドルを支出していると推定されています。

COVID-19パンデミックは、非必須の手術や医療サービスの減少により、いくつかの医療機器分野に悪影響を及ぼしました。この要因により、創傷ケアは必須処置リストから除外され、ほとんどの国で選択的手術とみなされるようになりました。また、病院や専門クリニックなどの医療施設は一時閉鎖され、創傷クリニックは緊急症例のみを受け入れた。その結果、慢性創傷ケアを目的とした医療施設への患者来院数が大幅に減少した。

しかし、2021年に大半の国でロックダウンやCOVID-19制限が解除され、病院や創傷治療センターへの患者来院数が増加したことで、創傷被覆材やその他の医療機器の需要と採用が促進されました。市場は予測期間中に大幅な成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の慢性創傷ケア市場インサイト

日本では高齢化の進行と生活習慣病の増加を背景に、慢性創傷ケアの重要性が一段と高まっています。褥瘡、糖尿病性潰瘍、静脈性潰瘍などに対する治療ニーズが拡大する中、創傷治癒を促進する先端ドレッシング材、再生医療技術、モニタリングシステムなどの導入が進んでいます。グローバルで進化する創傷管理ソリューションは、日本の医療現場において治療の質向上とケア効率化を同時に実現する重要な機会となっており、患者のQOL向上にも大きく寄与しています。

世界の慢性創傷ケア市場概要とハイライト

市場規模と予測:

- 2025年市場規模:152億7,000万米ドル

- 2026年市場規模:163億9,000万米ドル

- 2034年予測市場規模:292億2,000万米ドル

- CAGR(年平均成長率):2026年~2034年 7.50%

市場シェア:

- 地域別:北米は2025年に37.42%のシェアで市場を支配した。この地域の主導的地位は、慢性創傷の増加、市場価値を牽引する治療費の高騰、および米国とカナダにおける十分な償還政策の存在に起因する。

- 製品別: 先進創傷被覆材が市場シェアの大半を占めた。これは、これらの被覆材が低コストでありながら様々なタイプの創傷管理に高い効果を発揮するため、治療の第一選択肢となっているためである。

主要国のハイライト:

- 日本:慢性創傷の顕著な発生率が市場を牽引しており、データによれば日本の糖尿病性足潰瘍発生率は年間1,000人あたり2.9件である。主要企業はまた、胎盤組織同種移植片などの新規活性療法を市場に導入するため、独占的流通契約を締結している。

- 米国:慢性創傷の高い有病率が成長を牽引しており、年間100万~300万人が褥瘡に罹患し、糖尿病患者の約5.0%が足部潰瘍を発症すると推定される。先進的なフォームドレッシングなど、新製品の継続的な投入も市場の特徴である。

- 中国: 患者層における治療選択肢への認知度向上と一人当たり医療費支出の増加により市場が拡大している。これにより、糖尿病性潰瘍向け在宅用局所酸素療法などの革新的製品の規制承認が進んでいる。

- 欧州:慢性創傷がもたらす重大な経済的・健康的負担が市場を牽引しており、英国における静脈性下腿潰瘍治療の年間費用は25億7000万米ドルと推定される。また、ドイツなどの主要市場における新型ドレッシングの発売や、低侵襲創傷デブリーダーなどの新製品流通に向けた協業も成長を支えている。

慢性創傷ケア市場の動向

慢性創傷治療における能動的療法の応用拡大

複数の市場プレイヤーや研究機関は、バイオ等価療法や皮膚移植などの生物活性療法がこれらの創傷治療に適用されるケースが増加していることから、能動的療法分野に継続的に注力している。例えば、2022年2月に南アフリカ・フォートヘア大学の研究チームが発表した研究では、生体活性物質を負荷したポリマーベースのドレッシングが創傷治癒を促進する高い可能性を示した。同様に、2021年7月にはミシガン州立大学の研究チームが、糖尿病性足潰瘍に関連する損傷を治癒させるための生体高分子ドレッシングの開発を開始した。

このように市場プレイヤーによる先進的活性療法の導入は、活性療法の採用拡大につながり、予測期間中の世界的な慢性創傷ケア市場の成長に寄与する見込みです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

慢性創傷ケア市場の成長要因

慢性創傷の有病率増加が治療需要を急増させる見込み

糖尿病性潰瘍、褥瘡(じょくそう)その他の創傷の有病率上昇により、これらを治療するためのドレッシング材、医療機器、および能動的治療法への需要が増加すると予想される。例えば、国立生物工学情報センター(NCBI)が2021年12月に発表した研究論文によれば、 米国では年間推定100万~300万人が皮膚および軟部組織の褥瘡に苦しんでいると報告されている。また、国立生物工学情報センター(NCBI)が2021年に発表したデータによると、日本の糖尿病性足部潰瘍の発生率は年間1000人あたり2.9件と報告されている。

さらに、褥瘡は慢性創傷の主要な原因の一つである。Fernandez Firm Accident Injury Attorneysが2021年4月に発表した記事によれば、 褥瘡は世界的に長期療養における最も一般的な副作用の一つであり、入院患者の約8.4%に影響を及ぼしている。また、ナーシングホーム・ロー・センターLLCが発表した統計によれば、褥瘡や潰瘍のリスクを高める主な患者要因は、重度の精神疾患(75%)、てんかん(34%)、糖尿病(33%)である。

したがって、世界的に様々なタイプの慢性創傷の有病率が増加していることで、治療製品に対する需要が高まっており、その結果、予測期間中に創傷被覆材、医療機器、その他の製品の採用が促進される見込みです。

治療オプションの技術的進歩が市場成長を推進

2021年10月、Healthium Medtech Limitedは、創傷治癒を促進する3Dハイドロセルラー基材と特許取得の感染予防技術を組み合わせた外科用創傷被覆材「TRUSHIELD NXT」を発売した。さらに、市場プレイヤーによる研究開発への投資や、フォームドレッシングなど複数の新規創傷治癒製品の発売は、緊急の糖尿病性足部潰瘍治療などへの先進的創傷ケア製品の採用を促進すると見込まれています。

さらに、慢性創傷管理への人工知能(AI)の統合も市場成長を補完しています。例えば、Care of Sweden ABのAI統合ソリューションは褥瘡予防を支援する。同社のCuroCell IQ Cirrusプラットフォームは、患者の体重やベッド上の体位に基づきマットレス内部の圧力を調整するため、各種AIセンサーを活用している。これらのセンサーは体重、身長、ベッド上の体位といった患者データを常時読み取り、それに応じてベッドやマットレスを調整することで褥瘡予防に貢献する。

導入を阻む要因

新興国における治療費の高騰と不十分な償還政策が普及を制限

慢性創傷を抱える患者数が膨大なにもかかわらず、特定の要因が慢性創傷ケア製品のグローバルな普及を阻んでいます。その一つが、先進的創傷被覆材、慢性創傷ケアデバイス、生物活性製品などの高コストに加え、新興国におけるこれらの製品の償還制度の欠如です。

例えば、エルゼビア社が2021年3月に発表した研究論文によれば、 病院内褥瘡治療における患者1人あたりの費用は894.7米ドルから98,730.2米ドルと推定されている。したがって、こうした治癒困難な褥瘡の治療費の高さと、特に新興国における不十分な償還政策が、世界市場における有効な製品や機器の導入率の低さに大きく寄与している。

慢性創傷ケア市場のセグメント別分析

タイプ別分析

糖尿病および糖尿病性潰瘍の有病率上昇が2024年のセグメント優位性を牽引

本市場はタイプ別に、糖尿病性潰瘍、褥瘡、静脈性下腿潰瘍、その他に区分される。2023年時点で最大の慢性創傷ケア市場シェアを占めたのは糖尿病性潰瘍セグメントである。このセグメントの優位性は、世界的な糖尿病患者の増加と、糖尿病患者における糖尿病性潰瘍の発症率上昇に起因する。

- 例えば、2021年8月に国立生物工学情報センター(NCBI)が発表した研究調査によると、米国の糖尿病患者の約5.0%が足部潰瘍を発症し、そのうち1.0%の患者が切断手術を受けると報告されている。

褥瘡セグメントは、褥瘡に苦しむ患者数の増加と治療費の増加により、予測期間中に著しいCAGRで成長すると予想される。

一方、静脈性下腿潰瘍セグメントは、2024年から2032年にかけて中程度のCAGRを記録すると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品別分析

2024年における先進創傷被覆材の優位性は、技術進歩と高い効率性の両立によるもの

製品別では、先進創傷被覆材、創傷ケアデバイス、アクティブセラピー、その他に分類される。2024年には先進創傷被覆材セグメントが市場シェアの大部分を占めた。この優位性は、創傷被覆材の低コスト性と、様々なタイプの創傷管理における高い効率性に起因しています。デバイスセグメントは、市場プレイヤーが先進的なデバイスの市場導入に継続的に注力しているため、予測期間中に著しいCAGRで成長すると予想されます。

アクティブセラピーセグメントは、慢性創傷の緊急かつ効果的な治療におけるアクティブセラピーの使用増加により、予測期間中に高いCAGRで成長すると予測されています。

エンドユーザー別分析

予測期間中、病院・創傷クリニックにおける患者数の増加が市場シェアの大部分を占める見込み

エンドユーザー別では、市場は病院・創傷クリニックと在宅医療・その他に区分される。病院・創傷クリニックセグメントは予測期間中に市場を支配すると予想される。この優位性は、治癒困難な慢性創傷に苦しむ患者の病院流入増加によるものである。

一方、在宅医療環境及びその他セグメントは、個別化されたケアを求める患者の病院から在宅医療環境への選好シフトにより、予測期間終了までに著しいCAGRを記録すると予測される。

地域別インサイト

North America Chronic Wound Care Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2024年に53億2000万米ドルに達した。この地域の優位性は、慢性創傷の有病率増加、治療費の高騰、米国とカナダにおける十分な償還政策の存在に起因する。例えば、 Mary Ann Liebert, Inc.が2021年10月に発表した記事によれば、2020年の米国成人人口における静脈性下腿潰瘍の有病率は約1.69%と報告されています。また、静脈性下腿潰瘍による年間経済的負担は米国で約149億米ドルと推定されている。このように、慢性創傷に苦しむ膨大な患者数が創傷被覆材の需要拡大と普及を促し、同地域の市場優位性を支えている。

一方、 欧州市場は、慢性創傷患者数の増加に加え、糖尿病性潰瘍、褥瘡、静脈性潰瘍などの治療費支出の増加により、予測期間中に著しいCAGRを記録すると予想される。例えば、2020年2月のマンチェスター大学NHS財団トラストの記事によれば、英国における静脈性下腿潰瘍治療の年間費用は25億7000万米ドルと推定されている。

アジア太平洋市場は、同地域における市場プレイヤーの継続的な注力により、より高いCAGRで成長すると予想される。新興国、特に中国やインドにおける診断・治療率の相対的な低さが、同地域のグローバル市場におけるシェア低下の主因であった。しかし、利用可能な治療選択肢に対する患者層の認知度向上と一人当たり医療費支出の増加により、グローバルプレイヤーの同地域進出が進んでいる。例えば、2021年4月にはエッシティー・アクティエボラグ(publ)がオーストラリアおよびニュージーランドにおけるソルバクトの流通権を取得し、慢性創傷の予防・治療を目指している。

一方、ラテンアメリカおよび中東・アフリカ地域は、創傷ケアに関する認識不足、低い一人当たり所得、不十分な償還政策により、市場シェアが比較的小さくなっています。エルゼビアB.V.が2022年に発表した研究論文によると、ラテンアメリカにおける糖尿病性足潰瘍の治療費は患者1人あたり約10,450.0米ドルと報告されている。この巨額の費用は同地域の大半の国々にとって負担不可能であり、この要因がドレッシング材や医療機器の導入を制限し、結果として調査期間中の市場成長を抑制している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

慢性創傷ケア市場における主要企業一覧

市場主導的地位強化に向けた新製品投入と企業買収への注力

市場構造は統合が進んでおり、Smith & Nephew、ConvaTec, Inc.、3Mなどの主要企業が支配的な市場シェアを占めています。慢性創傷および急性創傷向けの強力な製品ポートフォリオと広範な流通ネットワークといった要素が、これらの企業が世界市場で優位性を保つ主な要因です。例えば、2023年1月には コンバテック・グループは米国市場で「コンバフォーム」を発売した。この製品は、静脈性下腿潰瘍、褥瘡、糖尿病性足部潰瘍など、高度な滲出液を伴う創傷管理を目的とした高吸収性フォームドレッシングである。

これと並行して、国内企業の買収を通じた製品ラインの戦略的拡大に重点を置くことで、グローバル市場における強固な基盤構築が期待される。例えば、2021年1月にはインテグラ・ライフサイエンス社がACell社の買収を発表し、患者に対してより包括的な複雑創傷管理ソリューションを提供することを意図している。市場に参入しているその他の主要企業には、カーディナル・ヘルス、コロプラスト社、インテグラ・ライフサイエンス社、B.ブラウン・メルズンゲン社、ティッシュ・レジェニックス社がある。

主要企業プロファイル一覧:

- スミス・アンド・ネフュー(英国)

- Mölnlycke Health Care AB(スウェーデン)

- 3M(米国)

- コンバテック・グループPLC(英国)

- ティッシュ・レジェニックス(米国)

- B. Braun Melsungen AG (ドイツ)

- Integra LifeSciences Corporation (米国)

- コロプラスト社(デンマーク)

- カーディナル・ヘルス(米国)

- ミメドックス(米国)

業界の主な動向:

- 2023年6月 – エボニック傘下のJeNaCell社は、慢性創傷治療用製品「epicite balance」を発表。本製品はドイツ市場で発売開始。

- 2023年1月 – Mimedxは、日本における創傷治癒用胎盤組織同種移植片「エピフィックス」の販売に向け、グンゼメディカルリミテッドと独占販売契約を締結。本契約により、同社は日本市場での地位強化を目指す。

- 2022年11月– Medela LLCは、創傷治療システムのアクセス拡大に向けMedProと提携。本提携により、同社の市場での存在感強化が期待される。

- 2022年3月 – コンバテック・グループPLCは創傷生物学的製剤分野への参入を目的としてトライアド・ライフ・サイエンシズを買収した。この買収により、同社は先進創傷ケア製品ポートフォリオの拡充を目指した。

- 2022年3月- 創傷ケア市場で事業を展開する企業の一つであるAdvanced Oxygen Therapy Inc.は、糖尿病性潰瘍を対象とした製品「周期加圧式局所創傷酸素療法(TWO2)」について、中国国家薬品監督管理局(NMPA)の承認を取得した。

- 2021年6月 – コンバテック・グループPLCは、RLSグローバルとの提携を発表。欧州市場、その後米国市場およびその他の地域において、穏やかな創傷デブライダー「クロラソルブ」の販売を行う。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要用途などの重要な側面に焦点を当てています。これに加え、グローバル市場の動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは7.50% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション

|

タイプ別

|

|

製品別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に163億9000万米ドルに達し、2034年までに292億2000万米ドルに達すると予測されている。

2025年、北米の市場価値は56億9000万米ドルであった。

7.50%のCAGRで成長すると、市場は予測期間(2026-2034)に着実に成長します。

糖尿病性潰瘍セグメントは、予測期間中にこの市場のタイプごとに主要なセグメントになると予想されます。

慢性創傷の有病率の増加と市場プレーヤーによる高度な製品の導入は、市場の成長を促進する主要な要因です。

Smith&Nephew、3M、およびConvatec Inc.は、主要なグローバルマーケットプレーヤーです。

北米は2025年に37.42%の市場シェアで慢性創傷ケア市場を支配した。

アクティブセラピーNPWTなどの市場企業による高度な技術の立ち上げは、グローバル市場での採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。