アルミナベース製品の市場規模、シェアおよび業界分析、タイプ別(平坦なアルミナ基板、アルミナEV部品など)、用途別(電子および電気、自動車、産業および高温など)、および地域予測、2025~2035年

主要市場インサイト

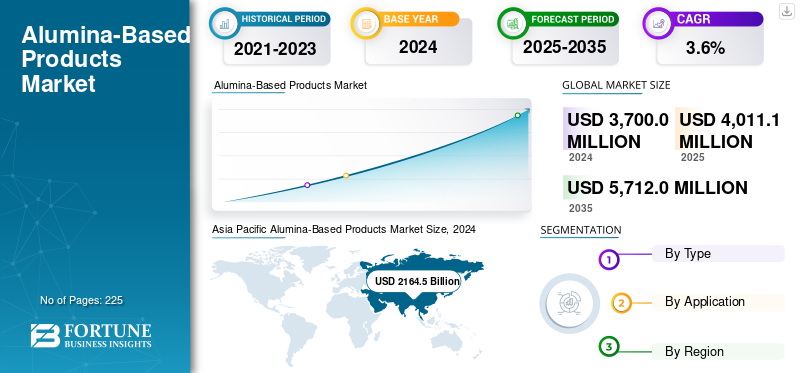

世界のアルミナベース製品の市場規模は、2024年に37億米ドルと評価されています。市場は2025年の40億1,110万米ドルから2035年までに57億1,200万米ドルに成長すると予測されており、予測期間中に3.6%のCAGRを示します。アジア太平洋地域は、2024 年に 58.5% の市場シェアを獲得し、世界のアルミナベース製品市場を独占しました。

アルミナベースの製品は、硬度、熱安定性、化学的不活性性、強力な電気絶縁特性で知られる高純度の酸化アルミニウムで構成される人工材料です。構造用途に使用される金属アルミニウムとは異なり、アルミナは金属を上回る性能を発揮するセラミックや特殊な形状に不可欠です。これらの製品は、ボーキサイトの精製と高度な加工から生まれ、焼成、板状、溶融、反応性、高純度グレードを生産します。それらは鋼鉄の耐火物ライニングに不可欠です。セメント、ガラス産業は極度の熱や機械的ストレスに耐えることができます。アルミナは、セラミックス、研磨剤、磨き粉、触媒、電子部品の製造にも役立ちます。製造には、純度や結晶相を定義する制御された熱処理および化学処理が含まれます。高品位の材料では、より厳格な不純物制限、一貫した処理、およびより高いエネルギー投入が必要となります。これらの要因により、世界中の高性能産業分野および技術分野での採用が決まります。

さらに、この市場には、京セラ株式会社、日本ガイシ、クアーズテック、セラムテック グループ、モルガン アドバンスト マテリアルズなど、業界の最前線に立つ主要企業がいくつかあります。これらの企業は、広範な製品ポートフォリオ、生産能力の拡大、地理的な強力なプレゼンスにより、世界市場での優位性を維持することができました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アルミナベースの製品市場の重要なポイント

- 2025年の市場規模:37億ドル

- 2026年の市場規模:40億1,110万ドル

- 2035 年の予測市場規模: 57 億 1,200 万ドル

- CAGR: 2025 ~ 2035 年で 3.6%

- アジア太平洋地域は、2024 年に 58.5% のシェアを獲得し、アルミナベース製品市場を独占しました。

- 平坦なアルミナ基板セグメントは、2024 年に最大の市場シェアを保持しました。

- 電子・電気部門は2024年に25.2%のシェアを占めた。

アジア太平洋地域

アジア太平洋地域は、2023年に20億4,100万米ドルを記録した後、2024年には21億6,450万米ドルに達しました。

北米

北米は 2025 年に 7 億 4,450 万米ドルに達し、CAGR 3.6% で成長すると予測されています。

ヨーロッパ

ヨーロッパは 2025 年に 6 億 8,660 万米ドルに達すると予測されています。

私たち。

市場は2025年に5億4,340万米ドルに達すると予想されています。

ラテンアメリカ

ラテンアメリカは 2025 年に 1 億 3,460 万米ドルに達すると予測されています。

続きを読む

市場力学

市場の推進力

業界の成長を促進するために、高性能エレクトロニクスおよび先端セラミック部品におけるアルミナ材料の使用を拡大

アルミナ材料は、その強い熱安定性、優れた電気絶縁性、信頼性の高い機械的強度により、高性能エレクトロニクスや先端セラミックスに広く使用されています。エレクトロニクス分野では、高純度アルミナ基板は効率的な放熱と安定した絶縁をサポートし、パワーモジュール、半導体パッケージング、LED、センサー、5G通信デバイスに不可欠なものとなっています。高温に対応し、寸法精度を維持できるため、デバイスの信頼性が向上します。先進的なセラミックスでは、アルミナは硬度、耐摩耗性、化学的耐久性を向上させ、シール、切削工具、センサーハウジング、保護部品などのコンポーネントでの使用を可能にします。小型エレクトロニクスの需要の高まり、EV電源システムの成長、産業用途の拡大に伴い、性能と製品寿命を向上させるアルミナ材料の使用の増加がアルミナベースの製品市場の成長を促進すると予想されます。

- 米国地質調査所(USGS、2025年)によると、米国の焼成アルミナ生産量は2024年に約81万トンに達し、エレクトロニクスを支える国内アルミナ精錬の規模を反映している。セラミックス、および高温産業用途。

市場の制約

市場の成長を制限する不安定なボーキサイト価格と高いエネルギー要件

アルミナベースの製品の市場は、ボーキサイト価格の変動と、精製と焼成に必要な高いエネルギー需要によって抑制されています。鉱山の混乱、輸出政策、市場の不均衡によって引き起こされるボーキサイト供給の変動は、生産コストに直接影響を与え、メーカーの価格安定性を制限します。同時に、アルミナ精製は電力と燃料に大きく依存しているため、エネルギー価格の変動時には多額の費用が発生します。残留物管理、排出、持続可能な採掘に関する環境規制が厳格化することで、コンプライアンスコストと運用の複雑さがさらに増大します。これらの複合的な要因により、利益率が圧縮され、小規模生産者の妨げとなり、生産能力の拡大が遅れ、最終的には市場全体の成長が制限されます。

市場機会

低炭素でエネルギー効率の高いアルミナ生産に対する需要の高まりが新たな機会を生み出す

低炭素製造への関心の高まりにより、市場関係者に新たな機会が生まれています。生産者は、精製および焼成時のエネルギー使用量、排出量、廃棄物を削減する技術に投資しています。高効率バーナー、熱回収システム、改善された残留物処理、最適化されたバイエルプロセス化学などの進歩により、製品の一貫性を向上させながら運転コストを削減します。これらのよりクリーンな製造方法は、セラミックス、耐火物、電子機器、および工業用部品における高純度アルミナの使用をサポートします。メーカーやエンドユーザーは環境への影響がより少ない方法で生産される材料をますます好むため、エネルギー効率の高いアルミナ加工は新たな投資と市場拡大の大きな可能性をもたらします。

アルミナベース製品の市場動向

超微細で高性能なアルミナグレードの需要の高まり

エレクトロニクス、セラミックス、高温用途など、さまざまな業界で高度な製造が拡大するにつれ、市場では超微粒子および高純度のアルミナ グレードに対する需要が高まっています。メーカーは、熱安定性、絶縁耐力、および機械的性能を向上させるために、制御された粒子サイズ、狭い分布、および強化された純度を備えた加工粉末に焦点を当てています。これらの特性は、半導体基板、LED パッケージ、精密セラミック、特殊耐火物などの用途に不可欠です。焼成、粉砕、表面処理技術の進歩により、メーカーは材料特性をより正確に微調整できるようになりました。高度に設計された用途固有のアルミナへのこの移行は、現代の工業プロセスにおけるより価値の高い、性能重視の材料への広範な動きを反映しています。

市場の課題

不十分な技術アップグレードにより、高純度アルミナグレードの生産が制限される可能性がある

アルミナベースの製品の市場は、いくつかの主要生産地域における精製、焼成、精製技術の進歩が限られているため、重要な課題に直面しています。多くの施設では依然として旧式のバイエルプロセス装置や基本的な粉砕システムが稼働しており、これらにより超微細、高純度、特定用途向けのアルミナの生産が制限されています。これにより、粒子サイズ、形態、不純物の削減の制御が制限され、高度なエレクトロニクス、セラミック、および高温用途の厳しい要件を満たすことが困難になります。業界がより厳しい仕様と一貫した品質を要求する中、最新の処理インフラストラクチャの欠如により生産者の競争力が低下し、プレミアムグレードを効果的に拡張する能力が制限されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

平坦なアルミナ基板が幅広いエレクトロニクスと産業での採用により市場をリード

市場は形状により平板アルミナ基板、アルミナEV部品、その他に分類されます。

平坦なアルミナ基板セグメントは、エレクトロニクス分野での広範な用途に牽引され、2024 年にはアルミナベースの製品市場で圧倒的なシェアを維持しました。半導体、LED パッケージ、センサー、パワー デバイス。高い熱伝導率、優れた電気絶縁性、寸法安定性、熱衝撃耐性により、放熱と回路の信頼性に不可欠です。家庭用電化製品、通信機器、産業オートメーション全体で小型化と電力密度が上昇し続ける中、高性能アルミナ基板の需要は依然として強いです。このセグメントは、予測期間を通じて主導的な地位を維持すると予想されます。

アルミナEV部品セグメントは、電気自動車の生産増加と熱的に安定で耐食性のあるセラミック部品への移行により、着実に市場シェアを拡大しています。アルミナは、安全性、耐熱性、長期耐久性が重要となるバッテリー絶縁板、パワーモジュール基板、充電システム部品、高電圧絶縁体に使用されています。基板セグメントよりも小さいにもかかわらず、OEM が次世代電気自動車の効率と信頼性を向上させるために先進的なセラミック材料を採用するにつれて、EV アプリケーションは急速に拡大しています。

用途別

電子・電気分野が製品展開の増加により市場をリード

アプリケーションに基づいて、市場はエレクトロニクスおよび電気、自動車、産業および高温などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エレクトロニクスおよび電気分野は、半導体、パワーエレクトロニクス、LED、センサー、および通信デバイスにおけるアルミナ基板、絶縁体、およびセラミック部品の不可欠な使用によって推進され、アルミナベースの製品業界で圧倒的なシェアを占めています。アルミナは、高い熱伝導率、強力な電気絶縁性、耐熱性と耐腐食性を備えているため、回路の信頼性と熱管理に不可欠です。高周波モジュール、EVの電源システム、小型電子部品などでの役割がさらに需要を高めています。家庭用電化製品、5Gインフラ、産業オートメーション、エネルギー効率の高い機器の継続的な成長により、この部門は予測期間を通じてアルミナベースの材料の主要な消費者であり続けると見込まれています。

自動車分野では、主に電気自動車の急速な拡大により、アルミナベースのコンポーネントの採用が増加し続けています。アルミナは、バッテリー絶縁板、パワーモジュール基板、充電部品、高電圧絶縁体、およびセンサー熱安定性、軽量特性、長期耐久性が重要なハウジング。 EV プラットフォームでは、より高い出力密度、安全性の向上、放熱性の向上が求められるため、アルミナ セラミックは金属代替品に比べて信頼性の高い性能上の利点を提供します。車両電動化の導入の増加、パワーエレクトロニクスの成長、および熱安全要件の厳格化により、予測期間中にこのセグメントの着実な成長が促進されると予想されます。さらに、このセグメントは2024年に25.2%のシェアを保持しました。

アルミナベースの製品市場地域の見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Alumina-Based Products Market Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2023年に20億4,100万米ドル相当の圧倒的なシェアを維持し、2024年には21億6,450万米ドルとその地位をさらに強化し続けました。中国は、その広範なエレクトロニクス製造基盤、強力なセラミック生産能力、および大規模なアルミナ精錬ネットワークにより市場をリードしています。日本は、高純度アルミナ基板やセラミック部品に依存する先進的な半導体、LED、自動車エレクトロニクス産業を通じて大きな需要を生み出しています。インドは鉄鋼、セメント、ガラスの消費量の増加に貢献しており、高温での作業にはアルミナベースの耐火物が不可欠です。 EV製造、バッテリー技術、パワーエレクトロニクス生産の拡大により、この地域は予測期間中も引き続き最も急成長し、アルミナベース製品の最大の消費地となることが予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は今後数年間で着実な成長を遂げると予想されています。予測期間中、この地域は全地域の中で2番目に高い3.6%の成長率を記録し、2025年には評価額7億4,450万米ドルに達すると予測されています。北米では、市場の需要は確立されたエレクトロニクス、半導体、航空宇宙、高温産業部門によって支えられています。米国は大規模な半導体およびパワーエレクトロニクス製造拠点を有しており、高純度アルミナ基板とセラミック部品に大きく依存しているため、消費量でリードしています。アルミナは断熱性、耐久性、熱安定性に不可欠である航空宇宙、防衛、産業用セラミック分野からも強い需要があります。カナダはアルミナ精錬、工業用セラミックス、新興国を通じて安定した消費を追加EVサプライチェーン活動。この多様な産業の存在により、北米は重要かつ着実に拡大する市場として位置づけられています。これらの要因を背景に、2025 年には米国が 5 億 4,340 万ドル、カナダが 5,390 万ドル、メキシコが 1 億 4,720 万ドルの評価額を記録すると予想されます。

ヨーロッパ

欧州市場は、2025 年に 6 億 8,660 万米ドルに達し、3 番目に大きな地域になると予測されています。ドイツは、エレクトロニクス、自動車、先端セラミックス産業からの強い需要に牽引され、消費をリードしています。同社の半導体およびパワーエレクトロニクス部門は、放熱と絶縁のために高純度アルミナ基板とセラミックコンポーネントに依存しています。ヨーロッパの幅広い航空宇宙産業、工業加工産業、および耐火物産業も、高温環境での耐久性と熱安定性を提供するアルミナ グレードの安定した需要に貢献しています。品質、信頼性、特定用途向けセラミック材料への注目が高まる中、この地域は安定した成長を続けています。 2025 年には、ドイツ市場は 2 億 2,030 万米ドルに達すると推定されています。

ラテンアメリカ

ラテンアメリカ市場は、2025 年に 1 億 3,460 万米ドルに達すると予測されています。成長は、この地域のセラミックスおよび建設分野の拡大によって推進されており、アルミナベースの材料は、強度と耐熱性が必要なタイル、耐火物、加工セラミック部品に利用されています。ブラジルは大規模なセラミック生産拠点とインフラ活動の活発化により、消費をリードしています。鉄鋼、セメント、ガラスの工業生産高の増加も、高性能アルミナ製品の需要を支え、地域全体の着実な市場拡大に貢献しています。

中東とアフリカ

中東およびアフリカ市場は、予測期間中に1.4%のCAGRで成長すると予想されます。 GCC の成長は、製鉄、セメント生産、および製造に使用されるアルミナベースの耐火物に対する強い需要によって促進されています。石油化学高い熱安定性と耐久性が不可欠な作業に適しています。産業インフラと先進的な材料機能への継続的な投資が消費をさらに支えています。 GCC 地域は 2025 年に 4,590 万米ドルに達すると予測されています。

競争力のあるLANDSCAPE

主要な業界プレーヤー

業界関係者は市場シェアを拡大するための買収と拡大の取り組みを強調

大企業は競合他社に対する優位性を確保するために研究開発能力、規模、持続可能性への取り組みを展開しますが、地方企業は地元のインフラプロジェクトへの近接性とコスト削減に重点を置いています。主要な市場プレーヤーには、京セラ株式会社、日本ガイシ、クアーズテック、セラムテック グループ、モルガン アドバンスト マテリアルズなどがあります。これらの企業は、市場シェアを獲得するために、拡大イニシアチブ、買収、コラボレーションなどの戦略を採用しています。

主要なアルミナベース製品のリスト企業の紹介

- Kyocera Corporation (Japan)

- Saint-Gobain Ceramics (France)

- Ortech, Incorporated (U.S.)

- NGK Insulators (Japan)

- CoorsTek (U.S.)

- Du-Co Ceramics (U.S.)

- CeramTec Group (Germany)

- Edgetech Industries (U.S.)

- Valley Design Corp. (U.S.)

- Morgan Advanced Materials (U.K.)

主要な産業の発展

- 2022 年 4 月:サンゴバン セラミックスはモノフラックスを買収し、ガラス、鉄鋼、および高温産業用途に使用される溶融鋳造耐火物のポートフォリオを強化しました。この買収により、性能と信頼性が向上した先進的なアルミナベースの材料を供給するサンゴバンの能力が拡大します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2035年 |

基準年 | 2024年 |

推定年 | 2025年 |

予測期間 | 2025~2035年 |

歴史的時代 | 2021-2023 |

成長率 | 2025 ~ 2035 年の CAGR は 3.6% |

ユニット | 価値 (100万米ドル) |

セグメンテーション | 種類、用途、地域別 |

タイプ別 | · 平らなアルミナ基板 · アルミナEV部品 · その他 |

用途別 | · 電子および電気 · 自動車 · 工業用および高温 · その他 |

地理別 | · 北米 (タイプ、アプリケーション、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (タイプ、アプリケーション、国別) o ドイツ o フランス o イタリア o ヨーロッパのその他の地域 · アジア太平洋 (タイプ、アプリケーション、国別) o 中国 o インド o 日本 o アジア太平洋地域のその他の地域 · ラテンアメリカ (種類、用途、国別) o ブラジル o ラテンアメリカのその他の地域 · 中東とアフリカ (種類、用途、国別) o GCC o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 37 億米ドルで、2035 年までに 57 億 1,200 万米ドルに達すると予測されています。

2024 年のアジア太平洋地域の市場価値は 21 億 6,450 万米ドルでした。

市場は、2025 年から 2035 年の予測期間中に 3.6% の CAGR を示すと予想されます。

平坦なアルミナ基板セグメントは、2024 年にタイプ別に市場をリードしました。

市場を牽引する主な要因は、エレクトロニクス、先端セラミックス、および高温産業用途におけるアルミナの需要の増大です。

京セラ株式会社、日本ガイシ、CoorsTek、CeramTec Group、および Morgan Advanced Materials は、市場の著名なプレーヤーの一部です。

2024 年にはアジア太平洋地域が市場を独占しました。

エレクトロニクス、先端セラミックス、耐火物、工業などのさまざまな用途において、高純度で熱的に安定で機械的に強いアルミナ材料に対する需要が高まっており、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2035

- 2024

- 2021-2023

- 225

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート