先進セラミックス市場規模、シェア及び業界分析:製品別(アルミナ、ジルコニア、チタン酸塩、炭化ケイ素、窒化ケイ素/サイアロン)、用途別(自動車{エンジン部品、排気システム、自動車電子機器、ブレーキシステム}、 電子部品{基板、機能部品、マイクロ部品}、半導体{構造・光学部品、耐プラズマ摩耗部品、精密機械加工工具}、医療/ヘルスケア{歯科用途、整形外科用途、外科用器具}、機械/加工)、および地域別予測、2026-2034年

主要市場インサイト

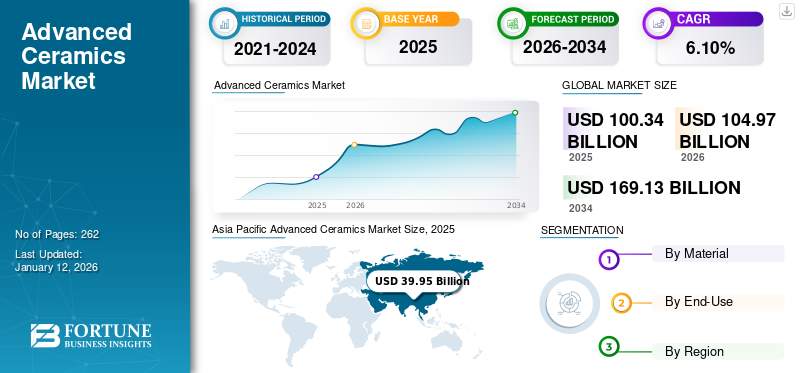

世界の先進セラミックス市場規模は2025年に1,003億4,000万米ドルと評価された。市場は2026年の1,049億7,000万米ドルから2034年までに1,691億3,000万米ドルへ成長し、2026年から2034年の予測期間において年平均成長率(CAGR)6.10%を示すと予測されている。アジア太平洋地域は2025年に40%の市場シェアを占め、先進セラミックス市場を牽引した。

先端セラミックスは、ハイテクセラミックス、テクニカルセラミックス、高性能セラミックス、エンジニアードセラミックスとも呼ばれる。従来型セラミックスと比較して優れた特性を有し、強化された機械的特性および熱的特性が特徴である。これらの材料は、卓越した硬度、耐食性、熱安定性、電気絶縁性または導電性を提供し、優れた耐久性と信頼性が求められる様々な産業分野における高性能用途向けに、高度な加工技術によって製造される。

油圧プレス、射出成形、アイソスタティックプレス、テープキャスティング、圧力鋳造などの技術が、より高品質なセラミック製品を提供するために用いられる。これらのセラミックスは、単結晶セラミックスからセラミックマトリックス複合材料、セラミックコーティングまで多岐にわたる。医療分野におけるセラミックス消費量の増加に加え、自動車産業で金属やプラスチックの代替品としての製品採用拡大が、予測期間中の市場成長を促進する見込みである。京セラ、COORSTEK、CeramTec GmbH、Morgan Advanced Materials、SAINT-GOBAINが市場における主要企業である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

先端セラミックス市場の主なポイント

- 2025年の市場規模:1,003億4,000万米ドル

- 2026年の市場規模:1,049億7,000万米ドル

- 2034年の予測市場規模:1,691億3,000万米ドル

- CAGR:2026年~2034年で6.10%

- 2025年にはアジア太平洋地域が40%の市場シェアで先進セラミックス市場を支配しました。

- アルミナセグメントは市場を支配すると予想されています。 2026年には37.68%のシェアを占めました。

- 電子部品セグメントは2025年に38.50%の市場シェアを占めました。

北米

北米市場は2026年に281億7000万米ドルを売り上げました。 2025年には世界市場の28.00%を占め、2026年には295億4000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に世界市場の19.00%を占め、評価額は194億7000万米ドルで、2026年には202億7000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋は2025年に399億5000万米ドルを占め、世界市場の40.00%を占め、2026年には419億2000万米ドルに達すると予測されています。

米国

米国の先端セラミックス市場は2026年に220億4000万米ドルに達しました。

日本

日本市場は2026年までに60億6000万米ドルに達すると予測されており、中国市場は2026年までに233億1000万米ドルに達すると予測されています。

続きを読む

日本の先進セラミックス市場インサイト

グローバル展開を視野に入れる日本企業にとって、先進セラミックス市場は高性能材料への要求が多様化・高度化する中で、革新的技術の創出と信頼性の向上が同時に求められる重要分野として注目されています。多岐にわたる産業で耐久性・安全性・効率性の強化が加速する今、日本市場特有の品質基準や精密加工技術を踏まえた先進材料への需要は着実に拡大しており、グローバル戦略を推進する企業にとって新たな競争力獲得と成長機会をもたらす領域となっています。

先進セラミックス市場の動向

電気自動車(EV)革命が市場成長を後押し

自動車産業は、最先端技術の導入と環境配慮目標を推進力として、世界の先進セラミックス市場成長の主要な牽引役である。炭化ケイ素、アルミナ、ジルコニアなどの先端セラミックスは、耐熱性、耐久性、軽量性で高く評価されています。これらの特性により、電気自動車(EV)、従来型エンジン、先進運転支援システム (ADAS)に最適です。厳格な環境規制とゼロエミッション車への需要に後押しされたEVの世界的な普及は、電池部品、熱管理、パワーエレクトロニクスにおけるセラミックスの需要を押し上げています。例えば、炭化ケイ素はEVの高電圧システムにおけるエネルギー効率を向上させます。

セラミックスはEVおよび従来型車両のエンジン部品、ブレーキ、排気システムに採用されています。車両重量の軽減、燃費効率の向上、過酷な条件への耐性を容易に実現します。

コネクテッドカーや自動運転車の台頭により、自動車分野におけるセラミックスの重要性は増大しています。これらの車両は、安全性と最適な性能に不可欠なセンサーや電子システムといった重要部品にセラミックスを依存しています。さらに、3Dプリントなどの革新的な製造技術により、複雑なセラミック部品の製造が容易かつ低コスト化しています。このアクセス性の向上とコスト効率の改善が、自動車産業全体におけるセラミックの魅力拡大につながっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

電子機器・半導体需要の急増が先進セラミックス採用を牽引

電子機器・半導体分野は主要な市場推進要因であり、最先端技術への厳しい要求を満たす材料の卓越した特性に後押しされています。アルミナ、窒化アルミニウム、炭化ケイ素などの先進セラミックスは、優れた電気絶縁性、高い熱伝導性、過酷な環境下での耐久性を備えており、基板、絶縁体、電子部品に不可欠である。半導体はスマートフォン、5Gインフラ、IoT技術に不可欠です。半導体産業協会(SIA)によると、世界の半導体売上高は2024年に6,276億米ドルに達し、2023年の5,268億米ドルから19.1%増加しました。

米国政府が支援する積層造形やナノテクノロジーなどの革新技術が市場成長を牽引すると予測される。半導体製造業界は2020年から2021年にかけて9.8%増加し、 米国国立科学財団(NSF)によれば、2021年には474億米ドルに達し、精密かつコスト効率の高い生産を可能にするセラミック応用を促進している。業界リーダーは、特に電子機器製造が盛んな中国と日本で施設を拡大している。産業が高性能で持続可能な材料を優先する中、この分野はグローバルな接続性トレンドに沿って、世界の先進セラミックス市場の成長を牽引している。

市場の制約要因

高コストと脆さが市場成長を阻害

市場は成長を阻害する複数の制約に直面している。高コストが主要障壁であり、セラミックス製造には高温焼結や特殊設備といった複雑な工程を要する。こうした費用負担により、コスト重視の用途では競争力が低下し、自動車や医療・ヘルスケア産業での採用が制限されている。

セラミックス固有の脆性も使用を制限する要因である。ジルコニア強化アルミナなどの進歩にもかかわらず、セラミックスは機械的応力下で割れが生じやすく、重機や特定の自動車部品など高い耐衝撃性が求められる用途では課題となる。これにより金属やポリマーと比較した汎用性が制限される。

さらに、取り扱いに関する認知度と専門知識の不足が市場拡大を阻んでいます。多くの産業では、プロセスにセラミックスを統合する技術的ノウハウが不足しており、訓練やインフラへの初期投資の高さが障壁となる場合があります。これらの課題が相まって、高性能用途における高い潜在力にもかかわらず成長が制限されています。有害物質も製品開発や市場参入の遅延要因となり得ます。

市場機会

ナノテクノロジーの統合が先進セラミックスの革新を促進し市場機会を拡大

ナノテクノロジーの統合は、様々な産業における特殊用途向けの特性を強化することで多様な市場機会を創出します。航空宇宙分野では、ナノセラミックスによりタービンブレードなどの軽量で耐熱性のある部品の製造が可能となり、耐久性と燃料効率に優れた材料を求める業界のニーズに対応しています。これらの先進材料は過酷な条件に耐えるため、高性能システムに最適です。

自動車分野では、ナノテクノロジーが、歯科・整形外科用インプラント向けのジルコニアなどの生体適合性ナノセラミックス開発を推進。これらの材料は卓越した耐久性と自然な外観を提供し、患者の治療成果を向上させる先進医療ソリューションへの高まる需要に応える。電子機器分野では、窒化アルミニウムなどのナノセラミックスが熱管理と導電性を向上させ、新興技術の成長を支えています。

政府主導の取り組みに後押しされた研究の進展は、これらの材料の商業化を加速させ、ハイテク分野での採用を拡大しています。ナノスケールでセラミックス特性を制御するナノテクノロジーはイノベーションを促進し、市場が進化する産業需要に対応し新たな市場機会を創出することを可能にします。

市場の課題

先進セラミックスの高コスト生産が市場成長を阻害

製造には、高コスト要因となる複数の要素が伴います。これには、特定の産地から調達される高価な高純度原料の使用に加え、複雑でエネルギー集約的な加工方法が含まれます。精密な混合、成形、高温焼結、ダイヤモンド研削といった複雑な工程には、専用設備や機械が必要となり、生産コストを押し上げます。これらの工程における寸法公差の制御難度も、コスト増の一因となっています。

こうした高騰した製造コストは最終製品価格の上昇につながり、市場拡大の大きな制約要因となっている。大衆向け家電製品など価格に敏感な業界では、代替材料と比較して高価すぎると判断され、普及が妨げられる可能性がある。このコスト面での敏感さが、優れた性能上の利点を提供するにもかかわらず、市場の成長を制限している。

セグメント分析

製品別

アルミナセグメントが市場を支配、電子機器・医療産業での使用増加が要因

製品別では、アルミナ、ジルコニア、チタン酸塩、炭化ケイ素、窒化ケイ素/サイアロン、その他に分類される。

アルミナセグメントは2024年に先進セラミックス市場で最大のシェアを占め、その手頃な価格、硬度、耐摩耗性、高温・高電流耐性により大幅な成長が見込まれています。アルミナは、絶縁基板としての電子機器、インプラントとしての医療用途、コーティングや工具としての産業用途で広く使用されています。

ジルコニアセグメントは2024年に第2位のシェアを占め、今後数年間で著しい成長が見込まれています。ジルコニアは卓越した強度、靭性、生体適合性を備えており、電子機器、医療用インプラント、自動車用センサーに最適です。その耐久性は歯科・整形外科用途、特に先進製造地域での応用を支えています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セラミックスの卓越した特性により、電子部品セグメントが市場を牽引

用途別では、市場は自動車、電子部品、半導体、医療/ヘルスケア、機械/加工、その他に区分される。

2024年には電子部品セグメントが市場を支配した。優れた絶縁性、熱安定性、誘電特性により、電気部品において先進セラミックスは不可欠である。アルミナや窒化アルミニウムなどの材料は基板、コンデンサ、絶縁体に使用され、民生用電子機器や通信機器の小型化を可能にしています。高速接続やスマートデバイスなどの先端技術の台頭は、圧電アクチュエータなどの高性能部品におけるセラミックスの需要を促進しています。

半導体産業は成長速度第2位のセグメントであり、高性能電子機器を支える材料の需要に牽引され、先進セラミックスの主要応用分野となっている。アルミナと炭化ケイ素は、誘電特性と耐高温性が高く評価され、チップ製造における基板や絶縁体として使用される。特にチップ技術の革新が加速している地域では、先進的な半導体産業が存在する地域で需要が堅調である。

先進セラミックス市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

アジア太平洋地域

Asia Pacific Advanced Ceramics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2024年に380億8000万米ドルに達した。同地域は2024年に市場を支配し、予測期間中に最も高いCAGRで成長すると予想される。急速な工業化、都市化、消費者向け電子機器や自動車販売を後押しする中産階級の拡大により、アジア太平洋地域は主要市場となっている。同地域の製造能力とコスト効率の高い労働力は生産と輸出を支えています。クリーンエネルギーと持続可能性を促進する政府の取り組みも、関連分野の需要に貢献しています。中国、日本、韓国、台湾などの国々は半導体製造の主要プレイヤーであり、関連するセラミック部品の需要を牽引しています。中国の製造拠点としての地位と日本のセラミック技術革新は、同地域の地位をさらに強化しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は成熟市場であり、強力な産業基盤と高い技術導入率を誇ります。需要は電気機器および電子機器製造セクターによって牽引されています。さらに、医療意識の高まりと電子産業の成長が需要増加に寄与している。同地域、特に米国は航空宇宙、防衛、医療用途のリーダーである。米国の先進的なセラミックス市場は2024年に199億5000万米ドルに達した。

欧州

欧州は高度セラミックスの成熟市場であり、着実な成長を続けています。自動車産業、特にEVの台頭が主要な推進力となっており、様々な部品にセラミックスが活用されています。同地域の持続可能性とエネルギー効率への注力は、再生可能エネルギーシステムにおけるセラミックス需要も増加させています。ドイツは研究開発活動と、自動車・産業機械分野での製品応用で顕著です。高齢化と医療技術の進歩により、医療分野はバイオセラミックスの需要に大きく貢献している。

南米

南米市場は、工業化、インフラ整備、技術導入により成長しています。優れた特性から、エレクトロニクス、自動車、医療、エネルギー分野における高性能材料の需要が増加しています。さらに、化学・電子産業における炭化ケイ素および窒化ケイ素の化学・電子産業での使用増加が製品需要を牽引している。ブラジルなど多様な産業基盤を持つ国々が、この需要に大きく貢献している。

中東・アフリカ地域

中東・アフリカ地域では、都市化と工業化を背景に製品需要が力強く成長しています。電子機器、自動車、航空宇宙、医療機器分野からの高い需要が市場成長を支えています。製造および防衛分野への政府投資が市場拡大をさらに促進しています。さらに、持続可能性への関心の高まりが、軽量かつ耐久性に優れたセラミック代替材の採用を推進しています。

競争環境

主要市場プレイヤー

主要な先端セラミックス企業は、市場シェア拡大のためにイノベーションを重視

主要市場プレイヤーは、成長を促進し競争力を維持するため、主にイノベーションと持続可能性に注力している。これには、特性強化された材料を開発するための研究開発への多額の投資が含まれる。新たなセラミック材料や3Dプリンティングなどの先進製造技術も模索されている。京セラ株式会社、モーガン・アドバンスト・マテリアルズ、クアーズテックなどの企業がこれらの取り組みを主導している。同時に、環境規制の強化とエネルギー効率への注目が高まる中、持続可能な実践への重視も増している。これには、環境に優しいセラミックスの開発、廃棄物とエネルギー消費を最小限に抑えるための製造プロセスの最適化、セラミック材料のリサイクルが含まれる。さらに、これらの企業は、半導体、電池、医療用インプラントなどの高性能用途が不可欠な分野です。

主要先進セラミックス企業一覧(プロファイル対象)

- International Syalons (Newcastle) Limited (ヨーロッパ)

- 京セラ(日本)

- S&Sアドバンスド・セラミックス社(インド)

- アドバンスト・セラミックス・マニュファクチャリング(米国)

- 西村アドバンストセラミックス株式会社(日本)

- CeramTec GmbH (ドイツ)

- COORSTEK (米国)

- SAINT-GOBAIN (フランス)

- Morgan Advanced Materials (欧州)

- Technocera (インド)

主要な業界動向

- 2025年2月 – COORSTEKはタイの製造施設にオンサイト発電システムを設置。先進セラミックス生産におけるクリーンエネルギー利用を強化しつつ、炭素排出量とエネルギーコストを削減することで、持続可能性目標を支援。

- 2024年10月 – 京セラはドイツに新たな医療用セラミックス工場の建設を開始。股関節インプラント用セラミックボールヘッドの生産に注力する。同工場は自動化と持続可能性を重視し、欧州医療市場における京セラの拡大を支える。2026年初頭に生産開始予定。

- 2024年9月 – 京セラは、日本国内に新たなファインセラミックスおよび半導体部品工場を建設するため投資を行った。新施設は5G、AI、EV需要に対応し、2026年に生産を開始する予定である。

- 2024年8月 – COORSTEKは韓国・亀尾市に第3の先進セラミックス工場を完成させ、グローバル生産能力を強化。高性能セラミック部品に注力し、拡大する半導体・自動車・エネルギー需要に対応。

- 2024年8月 – サンゴバン・パフォーマンスセラミックス&レフラクタリズは、セラモ社の工業用セラミックス資産(非鉄金属産業向け炭素結合および窒化ケイ素技術を含む)を買収。これにより亜鉛、銅、アルミニウム加工用セラミックソリューション分野での存在感を強化しました。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供します。主要企業、製品、製品製造に使用される組成、製品用途などの重要な側面に焦点を当てています。これに加え、市場と現在の業界動向に関する洞察を提供し、主要な業界動向を強調します。上記の要因に加え、市場成長に寄与する複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

金額(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは6.10% |

|

セグメンテーション |

製品別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に1049億7000万米ドルと評価され、2034年までに1691億3000万米ドルに達すると予測されている。

2026年、アジア太平洋地域の市場規模は419億2000万米ドルであった。

年平均成長率(CAGR)6.10%を記録し、2026年から2034年までの予測期間において市場は着実な成長を示す見込みである。

2026年、電子コンポーネントセグメントは、アプリケーションの面で市場の主要なセグメントでした。

エレクトロニクスと半導体の急増する需要は、市場を推進する重要な要因です。

アジア太平洋地域は2025年に40%の市場シェアを占め、先進セラミックス市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 262

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。