自動車用セラミックス市場規模、シェア及び業界分析:種類別(ジルコニア酸化物セラミックス、アルミナ酸化物セラミックス、チタン酸塩酸化物セラミックス、その他)、用途別(自動車エンジン部品、自動車電子機器、自動車排気システム、その他)、地域別予測(2026-2034年)

主要市場インサイト

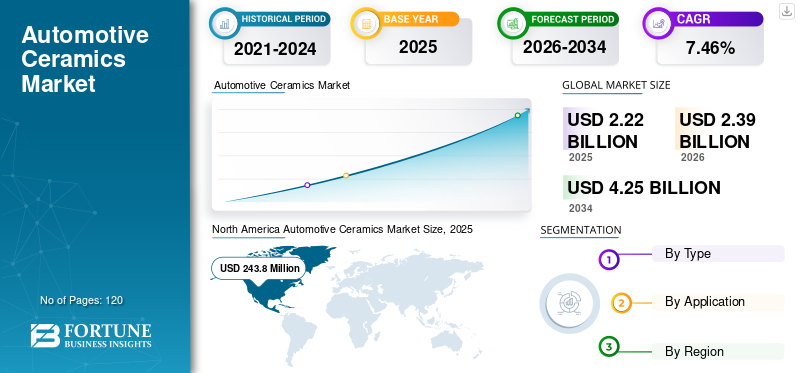

2025年の世界の自動車用セラミックス市場規模は22億2,000万米ドルと評価された。同市場は、2026年の23億9,000万米ドルから2034年までに42億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.46%を示すと見込まれている。北米は2027年に16.59%の市場シェアで自動車用セラミックス市場を支配した。さらに、米国自動車用セラミックス市場は、センサー、ブレーキ、エンジン部品での採用増加に支えられ、2027年までに2億6370万米ドルに達すると予測されている。

自動車の各部品には固有の技術要件があり、材料選定はコスト効率、エネルギー効率の最大化、許容可能な信頼性特性に基づいて行われる。これらは信頼性と堅牢性を求める厳しい条件を満たすため、自動車設計に組み込まれる。セラミック材料の電気的・熱的特性は、機械的シール、各種センサー、バルブ、セラミックベアリングへの適用を可能にする。セラミックスは金属に比べてコスト効率に優れ、プラスチックよりも耐久性が高く、自動車部品に高度な複雑性が求められる先進的な自動車製造において、自動車産業全体で広く採用されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用セラミックス市場インサイト

高性能化と軽量化が求められる日本の自動車産業では、耐熱性・耐摩耗性・電気特性に優れた自動車用セラミックスの採用が進んでいます。電動車、排気システム、センサー部品など幅広い用途で活用され、信頼性向上と長寿命化に寄与しています。先端素材への期待が高まる中、自動車用セラミックスは競争力強化を支える重要な技術要素となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用セラミックス市場の成長要因

金属・プラスチック代替品への需要増加が市場拡大を促進

消費者の嗜好の変化により、自動車メーカー向けの原材料の入手可能性が制限される一方、性能基準や安全性の要求も高まっており、自動車の軽量化能力には限界が生じています。あらゆる潜在的な車両の軽量部品が研究対象となっています。重量のある鋼鉄や鉄を、プラスチック、セラミックス、マグネシウム、アルミニウムなどの先進複合材料に代替することで、車両の燃費効率が本質的に向上している。材料代替は主にコスト、機械的特性、製造能力、設計に依存する。さらに、燃料消費量削減のためには、軽量化を実現することが不可欠である。セラミックスは優れた断熱性と熱特性に加え、コスト効率に優れ、軽量自動車に対する消費者需要を支えています。これらの特性は、先進的な生産・研究手法や構造と相まって、エンジンやその他の車両熱感知部品の総重量削減に重要な役割を果たしています。技術進歩はさらに、自動車製造における代替材料としての先進セラミックスの利用を後押ししています。

低コスト生産技術が市場成長を後押し

企業は軽量かつ手頃な価格の車両に対する高い需要に貢献するため、低コスト技術の開発に継続的に注力している。セラミックスはノックセンサー、バルブシステム、排気管など様々な製品に使用されている。セラミックスは融点が高く耐久性に優れるため、新技術の開発や車両の製造コスト・重量削減に理想的な材料です。先進的で有益な技術の導入が、市場の成長をさらに促進しています。

抑制要因

セラミックスの高コストが成長を抑制

セラミックスの材料コストは金属やその他の合金よりも高い。これは自動車製造におけるセラミックス採用の障壁となり得る。手頃な価格の車両に対する高い需要が市場成長の抑制要因として作用している。車両コスト削減のための低コスト生産技術を支える技術も、自動車産業におけるセラミックスの普及を阻害するリスクがある。さらに、セラミックスのリサイクルは困難であり、自動車産業におけるセラミックス使用に関する問題を増幅させている。これにより、世界の自動車用セラミックス市場は抑制されている。

自動車用セラミックス市場のセグメント分析

種類別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

酸化ジルコニアセラミックスセグメントが大きなシェアを占める見込み

種類別では、自動車用セラミックス市場は酸化ジルコニアセラミックス、酸化アルミナセラミックス、酸化チタン酸セラミックス、その他に分類される。ジルコニア酸化物セグメントは、自動車排気システムおよびエンジンシステムにおける用途拡大により、自動車用セラミックス市場で主要なシェアを占めています。ジルコニア(酸化ジルコニウム)は、亀裂伝播を防ぐ高抵抗材料です。ジルコニアセラミックスは熱膨張性があり、鋼とセラミックスを接合する材料として頻繁に選択されます。ジルコニアは高温での高い酸素イオン伝導性から、酸素センサー用途の電解質として頻繁に使用されます。さらに、一部の酸化ジルコニウムセラミックス材料は酸素イオンを伝導可能であり、通常のジルコニアセラミックスよりも大幅に高価である。ジルコニアの特性は自動車産業におけるセラミックスの高使用率を支えており、これが自動車用セラミックス産業全体の成長を牽引している。

アルミナ酸化物は白色非晶質材料であり、優れた電気絶縁性、耐食性、低誘電率特性から自動車産業で使用されています。これらの特性は自動車センサーや電気・電子絶縁体といった自動車産業における重要な用途に貢献しています。消費者の安全性を高める車両技術の発展が市場成長を支えています。

用途別

自動車エンジン部品セグメントが支配的シェアを占める見込み

用途別に見ると、自動車用セラミックス市場は自動車エンジン部品、自動車用電子機器、自動車排気システム、その他に分類される。予測期間中、自動車エンジン部品セグメントが市場を支配すると見込まれる。これは、グロープラグ、スパークプラグ、電子燃料ポンプ、高圧ポンプ、シール&絶縁リング、バルブなどの製造における本製品の採用増加に起因する。自動車におけるセラミック材料の使用は、エンジン部品を保護することでエンジン効率の維持に寄与する。これが自動車産業におけるセラミックの高消費を牽引する要因であり、ひいては市場成長につながっている。

排気システム向け自動車用セラミックスは、車両排出ガスの浄化と環境浄化による大気質改善に効果的な手段を提供する。大型トラックや重機など多くのディーゼル車両には、高い耐久性と容易なメンテナンス性を特に重視して設計されたセラミック排気システムが搭載されている。世界的な自動車排ガス規制の厳格化が、車両排気システムにおけるセラミックス使用の需要拡大を牽引している。

地域別自動車用セラミックス市場分析

North America Automotive Ceramics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の自動車用セラミックス市場規模は2019年に2億4380万米ドルに達した。同地域における大規模な都市人口と高い生活水準を背景に、予測期間中は強力なCAGR成長が見込まれる。ゼネラルモーターズなどの企業は、2019年に工場のレイオフや閉鎖を経験した一方で、電気自動車やその他の新先端技術への投資や提携を拡大している。米国自動車産業は、中国からの輸入品に対する高関税の90日間猶予措置終了後、2019年4月以降アルミニウム・鉄鋼輸入への高関税の影響を受けている。

欧州地域は世界最大の自動車生産地であることから、大幅な市場成長が見込まれる。自動車産業は欧州連合(EU)経済における最大の貢献分野である。欧州委員会は、環境・社会・経済目標を考慮しつつ、自動車産業における健全な競争を促進するための政策課題を特定・評価し、実現可能な解決策を提言することを目指している。自動車産業の域内市場規制改善に向けた取り組みは、市場成長に寄与すると期待される。ドイツは主要な自動車生産国の一つであり、EU自動車市場全体の29%以上を占める。ドイツでは商用車・乗用車を含め年間約600万台の車両を生産している。さらにドイツ自動車メーカーは海外市場において550万台の自動車生産を担っている。

アジア太平洋地域が市場を支配しており、予測期間中はより速い成長率が見込まれる。これは中産階級層の消費者の支出習慣が増加していることに起因する。この成長は、中国、インド、マレーシアなどの発展途上国における急速な経済拡大と関連付けられる。さらに、西側地域の自動車用セラミックスメーカーは、収益性の高い機会の活用、安価な労働力の確保、競争の少なさから、アジア太平洋地域へシフトしている。このシフトは、地域内の自動車製造活動の増加にも起因し、コスト効率の高い生産拠点が利用可能であることが、市場のさらなる成長を促進すると予想される。

ラテンアメリカ市場は、メキシコ、アルゼンチン、ブラジルなどの国々における乗用車需要、低金利、消費者経済状況の改善が主な推進力となっている。ブラジルでは、経済状況の改善と信用供与の拡大が軽量車両の販売を後押しする見込みである。さらに、投資の拡大と輸出需要の増加が自動車販売の成長に寄与し、今後数年間の市場成長につながると予想される。中東・アフリカ市場は、モノのインターネット(IoT)などの現代技術の採用により成長が見込まれる。地域の複数の官民企業が生産性向上のため事業運営のデジタル化を進めている。カタール、サウジアラビア、UAEなどの湾岸諸国における高い可処分所得は、同地域における自動車産業成長の重要な要因である。

主要業界プレイヤー

イビデンなど主要企業による製品革新が成長を予測させる

製品革新と効率的な設備稼働率の向上は、革新的技術による問題解決につながり、自動車用セラミック製品への需要拡大に対応しています。IBIDENは自動車用セラミック分野の主要企業の一つです。主要企業は、新技術の開発や消費者ニーズに応じた新製品創出を含む新たな戦略を絶えず構築しています。さらに、収益拡大のためデジタルマーケティング戦略も採用しています。

自動車用セラミックス市場における主要企業一覧:

- CeramTec (ドイツ)

- IBIDEN(日本)

- 京セラ株式会社(日本)

- NGK SPARK PLUGS (INDIA) PVT. LTD. (日本)

- CoorsTek Inc. (米国)

- Morgan Advanced Materials (英国)

- Corning Incorporated (米国)

- サンゴバン・セラミックス(米国)

- エラン・テクノロジー(米国)

- セラダイン社(米国)

- その他の主要企業

業界の主な動向:

- 2021年4月 – 自動車用スパークプラグメーカーのNGKスパークプラグは、スタートアップ企業への投資および潜在的なM&A案件発掘を目的とした1億ドルのファンドを設立すると発表した。同社のコーポレートベンチャーファンドは、スタートアップとの協業や新規事業への進出機会を提供するものである。

- 2020年4月 – 村田製作所は、自動車用途向けの新規多層セラミックコンデンサ2種の量産を開始した。これは市場ニーズに応えるラインアップ拡充と、自動車の性能・機能向上への貢献に向けた一歩である。

レポートのカバー範囲

An Infographic Representation of 自動車セラミック市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本自動車用セラミックス市場調査レポートは、詳細な市場分析を提供し、主要企業、用途、種類などの重要な側面に焦点を当てています。また、市場動向と予測に関する洞察を提供するとともに、重要な業界動向を強調しています。上記の要因に加え、本レポートは、近年における市場の高い成長に寄与してきた様々な要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル)、数量(百万トン) |

|

セグメンテーション |

タイプ; 用途; 地域別 |

|

タイプ別

|

|

|

用途別

|

|

|

地域別

|

|

よくある質問

2025年の世界の自動車用セラミックス市場規模は22億2,000万米ドルと評価された。同市場は、2026年の23億9,000万米ドルから2034年までに42億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.46%を示すと見込まれている。

この成長は、特に金属やプラスチックの代替品として、自動車製造における軽量で耐久性のある材料に対する需要の増加によって促進されます。セラミックは、熱安定性、腐食抵抗、電気断熱性を提供し、エンジン、排気、電子アプリケーションに最適です。

7.46%のCAGRで成長すると、セラミックは予測期間(2026-2034)に着実な成長を示します。

一般的なタイプには、酸化ジルコニアセラミック、酸化アルミナセラミック、チタン酸セラミックが含まれます。ジルコニアは、亀裂や熱に対する耐性が高いため、排気部とエンジン成分に広く使用されていますが、アルミナは電気絶縁体とセンサーに人気があります。

自動車セラミックは、エンジン部品(スパークプラグやグロープラグなど)、電子機器(センサー、コンデンサ)、および排気システムで使用されます。それらのユニークな特性は、パフォーマンス、燃費、排出制御を改善します。

主な課題には、セラミック材料の高コスト、限られたリサイクル性、および費用対効果の高い製造の必要性が含まれます。これらの要因は、特に低予算の車両セグメントで採用を制限する可能性があります。

トップ企業には、Ceramtec(ドイツ)、京セラ(日本)、NGKスパークプラグ(日本)、Coorstek(米国)、Corning Incorporated(米国)、およびSaint-Gobain(米国)が含まれます。これらのプレーヤーは、市場シェアを維持するために、イノベーション、コスト削減、戦略的パートナーシップに投資しています。

アジア太平洋地域は、中国、インド、日本などの国の自動車部門の急速な成長により、市場を支配しています。この地域は、低コストの労働力、中流階級の需要の拡大、自動車生産への投資の増加の恩恵を受けています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート