プラスチック市場規模、シェアおよび業界分析、タイプ別(ポリエチレン、ポリプロピレン、ポリエチレンテレフタレート、ポリ塩化ビニル、アクリロニトリルブタジエンスチレン、ポリアミド、ポリカーボネート、ポリウレタン、ポリスチレンなど)、最終用途業界別(包装、自動車および輸送、インフラおよび建設、消費財/ライフスタイル、ヘルスケアおよび製薬、電気・電子、繊維など)、および地域別予測、2026 ~ 2034 年

主要市場インサイト

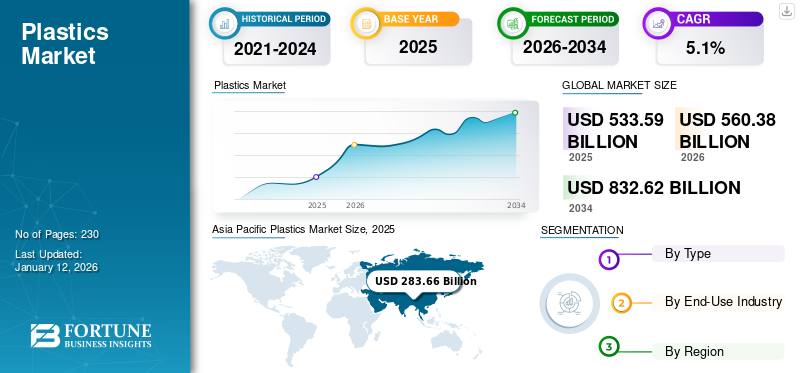

世界のプラスチック市場規模は2025年に5,335億9,000万米ドルと評価され、2026年の5,603億8,000万米ドルから2034年までに8,326億2,000万米ドルに成長すると予測されており、予測期間中に5.1%のCAGRを示します。アジア太平洋地域はプラスチック市場を支配し、2025 年には市場シェア 53% を獲得しました。

さらに、米国のプラスチック市場は、包装、自動車、消費財の用途の増加により、2032年までに934億3,000万米ドルに達すると予測されています。

プラスチックは、その多用途性、製造の容易さ、成形性、軽量、防水性、低コストにより、自動車、包装、医療、建設、消費財などのさまざまな業界で使用されているポリマーです。これらは伝統的に石油と天然ガスから得られます。ポリマーの資源が枯渇しているため、メーカーは再生可能な資源を使用するようになっています。

コーンスターチ、植物油、食品廃棄物、おがくずなどの再生可能なバイオマス資源を使用して製造されたプラスチックは、 バイオプラスチック。環境への懸念の高まりと環境に優しい製品に対する消費者の嗜好により、生分解性で持続可能なポリマーに対する需要が高まっており、バイオプラスチックの需要に影響を与えると予想されます。多くの企業が二酸化炭素排出量の削減を目指し、サトウキビやコーンスターチなどの再生可能資源からバイオベースのポリマーを生産する研究開発に投資しています。

さらに、耐久性と軽量性を備えた高性能プラスチックを開発するためのポリマー科学におけるイノベーションの高まりにより、自動車産業や航空宇宙産業での用途が拡大するでしょう。市場の主要な事業会社には、LyondellBasell、ExxonMobil Chemical、INEOS、SABIC などがあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

プラスチック市場の重要なポイント

- 2025年の市場規模:5,335億9,000万ドル

- 2026年の市場規模:5,603億8,000万ドル

- 2034 年の予測市場規模: 8,326 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.1%

- アジア太平洋地域は、2025 年に 53.0% のシェアを獲得し、プラスチック市場を独占しました。

- パッケージング部門は、2026 年に 45.51% のシェアを占めると予測されています。

- ポリプロピレン (PP) セグメントは、予測期間中に 2.32% の CAGR で成長すると予測されています。

北米

北米は2025年に886億9,000万米ドルを生み出し、2026年には922億9,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に2,836億6,000万米ドルを記録し、2026年には3,003億8,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に1,032億米ドルを占め、2026年には1,070億5,000万米ドルに達すると予想されています。

私たち。

米国市場は 2026 年に 880 億 6,000 万米ドルに達すると予測されています。

日本

日本は2026年に329億6,000万ドルに達すると予測されています。

続きを読む

市場動向

市場の成長を促す特性によりエンジニアリングプラスチックの需要が増加

エンジニアリングプラスチックは通常のプラスチックよりも堅牢で耐久性が高いため、製品の需要が増加しています。より優れた熱的特性と機械的特性を提供し、軽量でコスト効率が優れています。部品、機械、建設などのさまざまな最終用途産業向けに、より優れたポリマーソリューションに対するニーズの高まりが市場の拡大を支えています。

さらに、金属代替に対する需要の高まりにより、さまざまな業界でエンジニアリングポリマーの使用範囲がますます広がっています。これらの材料は、自動車工学、建設、太陽光発電、水道産業において、金属構造よりも決定的な利点をもたらします。 DSM によると、いくつかの世界的な OEM が金属部品をエンジニアリング プラスチックのコンポーネントや材料に置き換えています。たとえば、以前のフォルクスワーゲンのクランクシャフト カバーは、 アルミニウム、現在はポリマーから作られています。これにより、部品の重量が約 40% 削減されました。 アジア太平洋地域は、2023 年の 2,803 億米ドルから 2024 年には 2,771 億 6,000 万米ドルへと成長しました。

市場力学

市場の推進力

製品消費を促進するための包装業界からの需要の高まり

プラスチックの需要は、食品・飲料、消費財、自動車、電気・電子などの幅広い業界で進んでいます。食品・飲料業界での包装ニーズの高まりにより、製品の消費が世界的に増加しています。食品メーカーは、食品の品質劣化を最小限に抑え、汚染を回避する包装を好みます。プラスチックが食品と外部環境の間の障害物として機能することが、需要を加速させています。

さらに、物理的ストレスから防御し、高い耐久性を提供するポリマーの能力により、スポーツ用品、ファッションウェア、玩具製造、ポリマー粘土などでの使用が増加しています。さらに、成形が容易で、あらゆるサイズや形状のパッケージを柔軟に製造できます。その有用性は、繊維産業高い耐久性、弾力性、そして優れた視覚的魅力によるものです。さらに、ポリマーは硬いため、自動車や電気のスペアパーツの梱包に適しています。したがって、食品・飲料、電気・電子機器、繊維、自動車、消費財業界全体での応用の増加により、プラスチック市場の成長が促進されています。

電気自動車の需要の高まりが市場の成長を促進

石油やディーゼルなどの化石燃料の価格高騰により、自動車業界では代替エネルギー源の需要が生じています。したがって、自動車メーカーは、従来の車両とほぼ同じ出力を提供する電気エネルギーベースの車両を開発しました。これらの EV は、先進的なプラスチック素材と高出力電気モーターの利用により、優れた効率を実現します。

製品の消費により、車両は軽量化、高速化され、エネルギー効率が向上します。その一方で、EV の新たなトレンドにより、自然界における温室効果ガスと追加の有毒ガスの排出が解決されます。したがって、各国政府はハイブリッド向けの子会社を提供しています。 電気自動車(HEV) および EV ホルダー。これらの要因により、自動車業界における製品消費の増加につながります。

市場の制約

市場の成長を抑制する使い捨てプラスチックに対する厳しい規制

製品の使用に関する規制は、市場の成長に影響を与える可能性があります。ポリマーによる環境へのダメージに対する懸念の高まりにより、政府の厳しい規制やその他の政策が浮上しています。多くの政府は、プラスチック廃棄物の削減と使い捨てプラスチックの採用を目的として、厳しい環境規制や政策を課しており、それによっていくつかの製造業者は持続可能な慣行の採用を余儀なくされています。

たとえば、国連環境計画 (UNEP) は 2017 年に 50 か国以上で「きれいな海」キャンペーンを開始しました。同団体は政府に対し、プラスチック削減政策を実施し、業界に対しポリマーベースの包装を最小限に抑え、製品を変更するよう奨励するよう訴えている。インドを含む多くの国も、使い捨てポリマーの廃止に取り組んでいます。したがって、この変化はリサイクル技術と環境に優しい材料の開発への多額の投資を必要とし、世界市場の成長を抑制する要因となっています。

貿易保護主義

市場に関連した保護貿易主義には、世界的なプラスチック汚染危機に対処することを目的として、プラスチック廃棄物の輸出入の制限、使い捨てプラスチックの禁止、プラスチック貿易に影響を与えるエコラベルの使用などの措置が含まれます。中国の反ダンピング関税: 2025 年 1 月、中国は米国、欧州連合、日本、台湾からの工業用プラスチック輸入に対して 3.8% から 74.9% の範囲の暫定的な反ダンピング関税を課しました。

この動きは国内産業を外国の競争から守ることを目的としている。一方、米国は広範な貿易保護措置の一環として、ポリマーを含むさまざまな輸入品に関税を導入している。これらの政策は世界の貿易動向に影響を与え、多国籍企業の市場戦略に影響を与えます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症(COVID-19)のパンデミックを受けて、自動車業界や建築・建設業界からの製品需要が大幅に減少した。この減少は、これらの業界での製造活動の減少と世界的に課されたロックダウン制限に関連していました。さらに、需要の減少と供給過剰による貯蔵能力の低下による原油価格の大幅な下落により、市場の拡大は縮小しました。

逆に、生産の需要は、 個人用保護具 (PPE)医療業界からのフェイスマスク、ゴーグル、シールド、手袋、人工呼吸器、ガウン、つなぎ服などの製品が市場を推進しました。たとえば、イギリスのリンカンシャーにある国民保健サービス信託によると、2020年2月から7月にかけてイギリスの医療・社会福祉関係者に約23億個のPPE製品が配布されたという。

セグメンテーション分析

タイプ別

ポリエチレンタイプは包装製品への採用増加により市場をリード

タイプに基づいて、市場は次のように分類されます。ポリエチレン、ポリエチレンテレフタレート、ポリ塩化ビニル、ポリプロピレン、ポリアミド、アクリロニトリルブタジエンスチレン、ポリカーボネート、ポリウレタン、ポリスチレンなど。

中でもポリエチレンは、包装や自動車などの応用分野からの需要が増大しているため、大半の種類となっています。いくつかのメーカーは、耐久性が高く、製品を湿気から保護するバリアとして機能するため、このポリマーを製品の包装に使用しています。このセグメントは、2024 年に市場シェアを 23.3% 独占しました。

さらに、ポリプロピレン (PP) タイプは、自動車産業からの需要の増加により、2026 年にはシェア 2.32% と急速に成長すると予想されています。メーカーが効率を高め、二酸化炭素排出量を最小限に抑えるために車両の重量を削減しているため、自動車業界での PP の使用が増加しています。

ポリ塩化ビニル (PVC) は、電気絶縁性、高弾性率、断熱性、耐薬品性などの多くの優れた特性により、主にパイプや継手の製造に使用されます。建設業界では、ライフサイクルが長く、外観が向上し、材料が入手しやすいため、フレーム、ドア、窓などの PVC 製品が使用されています。

ポリエチレンテレフタレート(PET)瓶詰めや包装などの用途に大規模に使用されています。同社は、軽量で毒性がなく、強度があり、リサイクルが容易であるため、食品および飲料業界での包装に対する高い需要を観察しました。 PET素材は強くて柔軟性があるため、3Dプリントにも使用されます。

ポリアミドは、その強固で柔軟な特性により、繊維産業などの産業で主に使用されています。優れた弾性と高い引張強度を示し、しわになりにくいです。これらの利点により、衣類やマットなどの製品に適しています。

フォーム状のポリウレタンは、家具業界や自動車業界で高い需要が見られます。

ポリカーボネートは、その高い電気絶縁特性により、主に電気・電子用途に使用されます。

アクリロニトリル ブタジエン スチレン (ABS) は、化学薬品に対する耐性を備えた硬くて丈夫なポリマーです。そのため、カメラ本体、家電製品、梱包箱、鞄などに使用されています。

ポリスチレンは、その断熱性とクッション性により、エレクトロニクス産業や包装産業から高い需要を示しています。

最終用途産業別

さまざまな業界からの需要の高まりにより、パッケージング部門の収益が増加

最終用途産業に関しては、市場は自動車と輸送、包装、消費財/ライフスタイル、インフラストラクチャと建設、ヘルスケアと産業に分類されます。医薬品、電気・電子、繊維、その他。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

包装セグメントは、2026 年に 45.51% の最高のプラスチック市場シェアを保持し、予測期間中に最高の CAGR で成長すると予想されます。この成長は、パーソナルケア、食品および飲料、製薬業界における硬質および軟質の包装ソリューションに対する需要の高まりによって推進されています。この成長の原因は、プラスチックの耐久性、多用途性、費用対効果にあり、そのためプラスチックはさまざまな包装用途に適しています。

自動車および輸送部門では、車両の重量を軽減し、設計の柔軟性を高め、燃料効率を向上させるためにプラスチックが広く利用されています。主な用途としては、バンパー、ダッシュボード、燃料タンクなどの内外装部品が挙げられます。

家庭用品、玩具、玩具などの用途で製品需要が拡大スポーツ用品、軽量で汎用性の高い特性の恩恵を受け、消費財/ライフスタイル部門の市場成長が急拡大すると考えられます。

建設業界では、ポリマーは主に断熱材、配管、窓、床材に使用されます。これは、耐食性、耐久性、取り付けの容易さの特性によるものです。電気・電子分野では、ポリマーはさまざまな電子機器や電化製品の絶縁体や構造部品に使用され、安全性と性能に貢献しています。ヘルスケアおよび製薬分野では、この製品は使い捨て製品、医療機器、および包装の製造に利用され、無菌性と健康基準への準拠を保証します。

- インフラストラクチャと建設は、予測期間中に 14.2% の CAGR で成長すると予想されます。

プラスチック市場の地域別見通し

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Plastics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に2,836億6,000万米ドルの市場規模を記録し、世界市場シェアの53.20%を獲得し、2026年には3,003億8,000万米ドルに達すると予測されています。この成長は、中国やインドなどの国における急速な都市化、工業化、中間層の増加に起因しており、それによって建設業界や包装業界全体の需要が高まっていると考えられています。この地域では、安価で豊富な原材料が入手可能な中国が引き続きこの地域の主導国になると予想されている。これにより、プラスチック生産に伴うハードルがさらに最小限に抑えられます。

アジア太平洋地域の成長は、包装業界と建設業界の力強い成長にも起因しています。さらに、玩具、繊維、スポーツ用品の製造に対する消費財業界からの需要の高まりが、この地域の市場を牽引すると予想されます。中国の市場価値は2026年に1,417億9,000万米ドルになると予想されています。

一方、インドは297億3,000万米ドルに達すると予測しており、日本は2026年に329億6,000万米ドルを保有する可能性が高い。

北米

2025 年、北米は 886 億 9000 万米ドルを生み出し、世界市場収益の 16.60% に貢献し、2026 年には 922 億 9000 万米ドルに成長すると予測されています。北米では、自動車、包装、ヘルスケア産業からの需要の増加により、米国が最大の市場シェアを保持しました。さらに、政府による持続可能な実践と技術進歩への注目の高まりにより、この地域でのリサイクルプラスチックの採用が増加しています。米国の市場規模は、2026 年に 880 億 6,000 万米ドルになると予想されています。

ヨーロッパ

ヨーロッパ市場は、2025 年に 1,032 億米ドルで、世界産業の 19.30% を占め、2026 年には 1,070 億 5,000 万米ドルに達すると予想されています。欧州では、この地域の自動車セクターからの需要の高まりにより、この市場で大幅な成長が見込まれています。さらに、優れた耐熱性、耐食性、耐電気性などの特性を備えています。絶縁、低密度であるため、ヨーロッパでのポリマーの採用が支持されています。英国の市場価値は、2026 年に 111 億 3,000 万米ドルになると予想されています。

一方、ドイツは2026年に380億8000万ドルに達すると予測しており、フランスは2025年に135億8000万ドルを保有する可能性が高い。

ラテンアメリカ、中東、アフリカ

中東およびアフリカ市場は、2025年に317億9,000万米ドルを生み出し、世界市場の6.00%を占め、2026年には332億4,000万米ドルに達すると予想されています。中東およびアフリカの成長に影響を与える主な要因は、繊維および包装産業からの需要の増加です。軽量パッケージングに対する需要の急増と、金属やガラスに代わるポリマーの使用が、地域市場を押し上げることになるでしょう。さらに、ラテンアメリカは2025年に262億5,000万米ドルを占め、世界市場シェアの4.90%を占め、2026年には274億2,000万米ドルに達すると予測されています。ラテンアメリカは、都市化の進行と産業用パッケージングソリューションを専門とする企業の数の増加により成長すると予測されています。サウジアラビアは2025年に66億1,000万米ドルに達すると予測されている。

競争環境

業界の主要プレーヤー

包装業界に革新的なソリューションを提供する立場を強化する主要企業

市場の主要企業のほとんどは世界的に存在感を持っています。主要企業には、LyondellBasell Industries N.V.、BASF SE のほか、Dow Inc.、DuPont de Nemours, Inc.、Evonik Industries AG、住友化学株式会社、Arkema、Celanese Corporation、Eastman Chemical Company、および Chevron Phillips Chemical Co., LLC などが含まれます。これらの企業は世界的な存在感、幅広い製品ポートフォリオ、製造工場を持ち、技術革新、製品品質、持続可能性への取り組みを提供しています。

たとえば、LyondellBasell は精製活動に携わっており、いくつかの化学製品やポリマーベースの製品を生産しています。同社は、生産能力の拡大と買収戦略を活用することで、世界中でその存在感を確立しています。また、消費者ベースに効率的にサービスを提供するために、この市場の最新トレンドも常に把握しています。たとえば、同社は2021年5月、ドイツのヴェッセリング工場でプラスチックゴミ由来の原料からバージン品質のポリマーを生産すると発表した。

プロファイルされた主要なプラスチック企業のリスト

- LyondellBasell Industries N.V. (Netherlands)

- ExxonMobil Chemical (U.S.)

- China National Petroleum Corporation (China)

- INEOS (U.K.)

- China Petroleum & Chemical Corporation (China)

- SABIC (Saudi Arabia)

- Ducor Petrochemicals (Netherlands)

- Reliance Industries Limited (India)

- Formosa Plastic Group (Taiwan)

- Total S.A. (France)

- Braskem (Brazil)

- BASF SE (Germany)

- Repsol (Spain)

- Borouge (UAE)

- Borealis AG (Austria)

- MOL Group (Hungary)

- Beaulieu International Group (Belgium)

主要な産業の発展

- 2023年11月 –LyondellBasell は、ドイツに先進的なリサイクル工場を設立する計画を発表しました。この工場では年間 50,000 トンのプラスチックをリサイクルすることが見込まれています。建設は 2050 年までに完了し、今後数年間でプラスチック部門における同社の収益が最大化される予定です。

- 2023年7月~TotalEnergies は、プラスチックのリサイクルに関して、Plastic Energy 会社と提携しました。この契約に基づき、TotalEnergies は以下を提供します。タコイルPlastic Energy のスペインに拠点を置く工場で製造されたプラスチック製品。このリサイクル活動におけるパートナーシップにより、年間 15,000 トン以上のプラスチック廃棄物がリサイクルされることが見込まれています。

- 2023 年 5 月:TotalEnergies は、ヨーロッパでのプラスチックリサイクル活動を拡大するために Iber Residentas を買収しました。同社は、ヨーロッパにおける環状ポリマーの重要な存在感を確立し、リサイクル製品の提供を増やし、Iberレジナスのサプライヤーを通じて原材料へのアクセスを拡大することを目指しています。

- 2023 年 4 月:LyondellBasell は、同社の再生可能な CirculenRenew ポリマーが、医療機器産業。提供されるバイオプラスチックグレードはISCC PLUSによって認証されており、バイオベースの原材料を最終製品に採用するためのマスバランスの証明書を提供します。

- 2022 年 4 月:エクソンモービルは、靭性と剛性を備え、加工が容易な高性能ポリエチレン (PE) 樹脂である Exceed S を発売しました。新しいPEは、競合他社の変換効率、パッケージングの耐久性、フィルムの性能を向上させながら、フィルムの設計と配合の複雑さを軽減する有利な機会を同社に提供するのに役立つだろう。

- 2022 年 2 月:ボルージュは5試合目スタートポリプロピレンアラブ首長国連邦、ルワイスの施設(PP5)。この拡張により、同社はポリプロピレンの生産量を増やし、インフラストラクチャ、リサイクル可能な高度なパッケージング、その他の産業分野にサービスを提供できるようになります。。

- 2021 年 2 月:エクソンモービルは、米国テキサス州で特許取得済みの高度なリサイクルプロセスの初期段階のプラント試験を完了しました。このプロセスは、プラスチック廃棄物をポリマー製造用の原料に変換するために使用されます。この展開は、環境からのプラスチック廃棄物を削減し、資源回収を増やすという同社の取り組みを示しています。

レポートの範囲

このレポートは詳細な業界分析を提供し、主要企業、種類、最終用途産業などの主要な要素を強調しています。また、市場トレンドに関する洞察を提供し、重要な業界の発展に焦点を当てます。上記の要因に加えて、近年の市場の成長に貢献したさまざまな要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 5.1% |

ユニット | 金額(10億米ドル)と量(100万トン) |

セグメンテーション | タイプ別

|

最終用途産業別

| |

地理別

|

よくある質問

Fortune Business Insights によると、世界のプラスチック市場規模は 2025 年に 5,335 億 9 千万ドルと評価され、2026 年の 5,603 億 8 千万ドルから 2034 年までに 8,326 億 2 千万ドルに成長すると予測されており、予測期間中に 5.1% の CAGR を示します。

プラスチック市場は主に、包装業界からの需要の高まり、電気自動車でのプラスチックの使用の増加、建設、医療、消費財での用途の増加によって牽引されています。プラスチックは多用途性、軽量性、費用対効果の高さにより、さまざまな業界で不可欠なものとなっています。

5.1%のCAGRを記録し、市場は予測期間中に急速な成長を示すでしょう。

2025 年にはアジア太平洋地域が世界のプラスチック市場を支配し、世界市場シェアの 53% を占めました。これは、中国やインドなどの国の急速な工業化、都市化、包装および建設部門からの高い需要に起因すると考えられます。

主なプラスチックの種類には、ポリエチレン、ポリプロピレン、ポリエチレン テレフタレート (PET)、ポリ塩化ビニル (PVC)、ポリスチレン、ポリカーボネート、ポリアミド、アクリロニトリル ブタジエン スチレン (ABS)、ポリウレタンなどがあります。中でもポリエチレンは、包装に広く使用されているため、リードされています。

持続可能性と環境問題に対処するため、業界はコーンスターチやサトウキビなどの再生可能資源から作られたバイオプラスチックへの投資を増やしています。企業はまた、二酸化炭素排出量を削減するために、高度なリサイクル技術を開発し、循環経済の実践を導入しています。

プラスチックは、EV の軽量化、エネルギー効率の向上、コスト効率の向上に役立ちます。自動車の内外装や電池部品などに高機能プラスチックが使用されています。 EVの普及と政府の補助金の増加により、自動車分野でのプラスチック需要が加速しています。

プラスチック市場は、使い捨てプラスチックに対する厳しい規制、環境問題、保護貿易政策による大きな制約に直面しています。多くの国では、製造業者に環境に優しい代替品への移行を義務付ける禁止や制限を実施しています。

主要なプレーヤーには、LyondellBasell Industries、ExxonMobil Chemical、SABIC、INEOS、BASF SE、Dow Inc.、TotalEnergies、Braskem、Reliance Industries、China National Petroleum Corporation が含まれます。これらの企業は、競争力を維持するために、イノベーション、リサイクル、生産能力の拡大に重点を置いています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 230

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。