ポリエチレン市場規模、シェアおよび業界分析、タイプ別(HDPE/MDPE、LDPE、およびLLDPE)、最終用途業界別(包装、自動車、インフラおよび建設、消費財/ライフスタイル、ヘルスケアおよび医薬品、電気および電子、農業、その他)、および地域予測、2026~2034年

主要市場インサイト

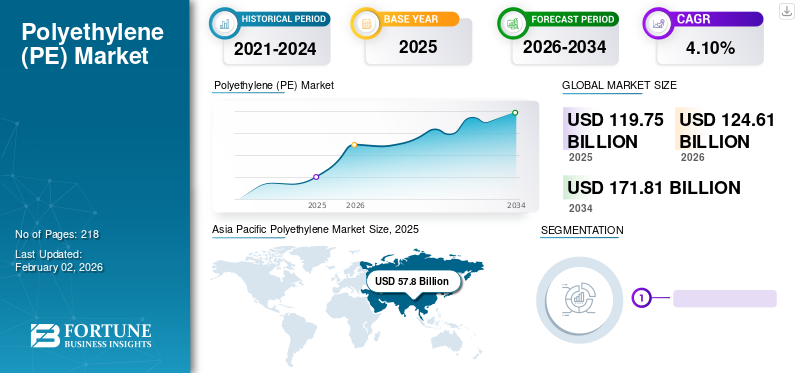

- ポリエチレン (PE) 市場は、2026 年の 1,246 億 1,000 万ドルから 2034 年までに 1,718 億 1,000 万ドルに成長すると予想されており、これは予測期間中の年間平均成長率 (CAGR) 4.1% を反映しています。

- ポリエチレンの多用途性と低い製造コストに支えられ、包装、自動車、医療・医薬品、電気・電子、消費財業界からの需要の増加に伴い、ポリエチレンの採用が加速すると考えられます。

- 持続可能性のプレッシャーや、PET やポリプロピレンなどの代替品の入手可能性が課題となっていますが、ポリエチレンは依然として幅広い用途にわたって最も広く使用されているポリマーの 1 つです。

- アジア太平洋地域は現在、ポリエチレン市場をリードしており、堅調な産業活動と主要最終用途部門全体での需要の拡大に支えられ、2025年には世界市場シェアの48.3%を占めます。

世界のポリエチレン市場規模は2025年に1,197億5,000万米ドルと評価され、2026年の1,246億1,000万米ドルから2034年までに1,718億1,000万米ドルに成長すると予測されており、予測期間中に4.1%のCAGRを示します。アジア太平洋地域は、2025 年に 48.30% の市場シェアでポリエチレン市場を独占しました。さらに、米国のポリエチレン市場規模は、包装業界の需要、技術革新、持続可能性への圧力、その他の経済要因により、大幅に成長し、2032 年までに推定 223 億 1,000 万米ドルに達すると予測されています。

世界のポリエチレン市場は、包装、インフラ、自動車、ヘルスケア、農業、消費者製品にわたる広範な用途に支えられ、依然として石油化学業界内で最大かつ最も戦略的に重要なセグメントの 1 つです。市場の動向は、単純な量の拡大ではなく、原料の経済性、持続可能性の要件、下流の製造パターンの変化をますます反映しています。ポリエチレン市場の成長は、依然として産業活動、消費支出、都市化、物流および建設インフラへの投資と密接に関係しています。樹脂メーカーは、長期的な競争力を維持するために、ポートフォリオの最適化と循環性への取り組みにますます注力しています。

包装用途は、柔軟なフィルム、硬質容器、および電子商取引関連の保護材料の需要の高まりにより、引き続きポリエチレン市場規模の主要な供給源となっています。高密度ポリエチレン (HDPE)、低密度ポリエチレン (LDPE)、および直鎖状低密度ポリエチレン (LLDPE) は、最終用途分野によって性能要件が大幅に異なるため、異なる消費パターンを示します。需要の可視性は依然としてパッケージングおよびインフラストラクチャ用途で最も強く、材料の耐久性、加工性、コスト効率が調達の決定に影響を与え続けています。

供給側のダイナミクスは、地域の原料の優位性と生産能力拡大戦略をますます反映しています。低コストのエタン原料を利用できる生産者は構造的なコスト上の優位性を維持していますが、ナフサベースの製造業者は引き続き製品の差別化と特殊グレードを重視しています。北米、中国、中東における生産能力の追加により、ポリエチレン業界における貿易の流れと競争上の地位が再構築され続けています。稼働率と営業利益率は、依然として原油価格、エチレンのスプレッド、下流の需要サイクルに影響されます。

ポリエチレン (PE) はその特性により、包装や建設などの業界で人気があります。このポリマーは、製品の軽量化、高い延性、良好な電気トリーイング耐性、優れた耐薬品性、および衝撃強度の向上を低コストで実現します。主に食品用ラップなどの製品に使用されており、ショッピングバッグ、洗剤ボトル、自動車燃料タンクなど、世界中で使用されています。たとえば、A-Pac Manufacturing Co., Inc. はバッグを製造しており、Merck KGaA はこのポリマーから作られた BRAND 広口ボトルを製造しています。さらに、工業化の進展と包装業界の急速な成長により、予測期間中に市場の成長が急成長すると予想されます。

新型コロナウイルス感染症のパンデミック期間中、自動車、電気・電子機器、消費財などの業界からの需要が減少したため、ポリエチレンの供給は影響を受けました。原油価格は需要の崩壊と供給過剰により下落した。これは製品価格の下落をもたらし、市場の成長に影響を与えました。しかし、PE はヘルスケアおよび包装業界からの高い需要を経験しました。使い捨てプラスチック製品、サンプリング容器、生理食塩水ボトル、個人用保護具 (PPE)、カーテンがポリエチレン市場の成長を推進しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のポリエチレン市場のスナップショットとハイライト

市場規模と予測:

- 2025年の市場規模:1,197億5,000万ドル

- 2026年の市場規模:1,246億1,000万ドル

- 2034 年の予測市場規模: 1,718 億 1,000 万ドル

- CAGR: 4.1% (2026 ~ 2034 年)

市場占有率:

- アジア太平洋地域が 2025 年に 48.30% の市場シェアを獲得して優位に立つ

- 米国のポリエチレン市場は2032年までに223億1,000万米ドルに達すると予測

地域市場に関する洞察:

- アジア太平洋地域: 2023 年に最大のシェア。中国、インド、工業化によって急速に成長。インドの需要は年間 9% で増加しています。

- ヨーロッパ: 2 番目に大きなシェア。自動車および包装業界からの強い需要。

- 北米: 大幅な成長。ヘルスケア、包装、自動車、エレクトロニクスの需要により米国がリード。

- 中東およびアフリカ: 都市化が進む中、パッケージングおよび消費財セクターが成長を牽引。

- ラテンアメリカ: ブラジルが最大の市場として大幅に成長。用途にはビニール袋、ボトル、建築資材などがあります。

市場動向:

市場の進歩を促進する食品および飲料および消費財業界からのパッケージングへの高い需要

メーカーは、耐湿性、カスタマイズの容易さ、耐久性などの特性により、食品、飲料、消費財の包装に PE を好みます。ポリエチレンは経済的な材料であり、包装の目的に有利に機能します。リサイクルが容易で、耐薬品性があり、含まれる製品を外的要因から保護できることから、このポリマーは理想的な材料となっています。上記の要因により、消費財、食品、飲料業界からの需要が高まっています。

循環経済への配慮は、バリューチェーン全体にわたるポリエチレン市場の動向と投資の優先順位にますます影響を与えています。消費者ブランド、コンバーター、樹脂メーカーは、リサイクルされた内容物とパッケージングの持続可能性に関する取り組みを拡大し続けています。機械的リサイクルは依然として商業的に主流である一方、ケミカルリサイクル技術は、混合廃棄物やリサイクルが困難な廃棄物の流れを処理する経路を提供するため、資本配分の増加を引きつけています。

コモディティ利益率が変動するにつれて、ポートフォリオの差別化がますます重要になっています。生産者は、パフォーマンスと価格の回復力の向上を実現できる特殊グレードや用途に特化した配合に、より多くのリソースを割り当てています。製品開発戦略では、ダウンゲージ化、加工性の向上、リサイクル材料との適合性がますます重視されています。

貿易の流れも進化しています。中国における地域自給への取り組みと生産能力拡大プログラムは、輸入パターンを再形成し、競争力学を変え続けています。中東の生産者は、原料の利点と物流能力をますます活用して、アジアとヨーロッパ全体への輸出立場を強化しています。

デジタル化と運用の最適化は、製造業の経済に影響を与え続けています。高度な分析、予知保全、プロセス自動化が高等プラントをますますサポート

無料サンプルをダウンロード このレポートについて詳しく知るために。

主要な市場動向

市場の推進力:

さまざまな最終用途産業からの需要の高まりが市場の成長を促進

自動車、電気・電子機器、食品・飲料、消費財など、さまざまな業界で製品の需要が高まっています。高い剛性などの特性により、主に自動車や電気のスペアパーツの梱包など、産業用途に適しています。自動車業界では、メーカーは車両の重量を軽減して車両の効率を高めることに重点を置いています。 PE は軽量であり、容易な加工性、シール性、および剛性特性を備えているため、推奨されます。

食品・飲料業界では、包装資材の生産需要の高まりにより、製品の消費量が急速に伸びています。製造業者は、食品の汚染や品質低下の可能性を減らすために効果的な包装を好みます。ポリエチレンには湿気を遮断する特性があり、食品や飲料を外部環境だけでなく内部環境からも保護します。この特性により、この業界の材料の需要が高まると予想されます。

この製品は、物理的ストレスに耐え、包装に柔軟性と耐久性を与え、成形が容易であるため、ファッションアパレル、玩具、スポーツ用品での使用が増加しています。農業分野では、灌漑田におけるドリッパー、マイクロチューブ、ノズル、噴出管などの需要の増加により、製品の用途が拡大しています。

インフラストラクチャーおよび建設、ヘルスケア、製薬業界からの製品需要の高まりが市場の成長を促進

インフラストラクチャおよび建設業界、ヘルスケアおよび製薬業界におけるポリエチレンの需要の高まりは、主にその多用途性、費用対効果、耐久性によって促進されています。インフラストラクチャや建設では、ポリエチレンは腐食、化学薬品、湿気に対する耐性があるため、パイプ、継手、断熱材、ジオメンブレンなどのさまざまな用途に使用され、プロジェクトの長寿命と持続可能性に貢献しています。医療および医薬品では、ポリエチレンはその不活性性、柔軟性、滅菌プロセスとの適合性により、包装材料、医療機器、ドラッグデリバリーシステムに不可欠です。

インフラ開発と医療インフラへの世界的な投資が増加し続ける中、ポリエチレンの需要は着実に成長すると予想されます。さらに、強化された性能グレードやリサイクル機能など、ポリエチレン技術の継続的な革新により、これらの分野での製品の使用がさらに促進されるでしょう。

パッケージング、インフラストラクチャー、消費者向け製造における消費の増加は、ポリエチレン市場を構造的に支え続けています。食品保存の要件、電子商取引の拡大、物流の最適化により、軽量ポリマーソリューションがますます好まれるため、フレキシブルパッケージングの需要は依然として特に堅調です。ブランドオーナーとコンバーターは、機械的性能とコスト効率のバランスが取れたポリエチレングレードを引き続き優先し、先進国と新興国全体での持続的な樹脂消費をサポートしています。

都市化とインフラ投資は、ポリエチレン市場のさらなる成長源となっています。耐久性と耐薬品性が依然として重要な運用要件であるため、配水システム、ガスパイプライン、断熱材、建築用膜は高密度ポリエチレンへの依存度が高まっています。アジア太平洋、中東、一部のアフリカ諸国における人口増加と工業化は、長期的なインフラ関連の需要を引き続き支えています。

市場の制約:

PU や PET 製品を含む代替品の入手可能性により、世界的に製品の採用が制限されている

ポリプロピレンなどの代替製品の入手可能性ポリエチレンテレフタレート(PET)、市場の成長に脅威をもたらします。これらの種類のプラスチックは、柔軟性、耐衝撃性、耐薬品性、成形性、低コストなどのポリエチレンと同様の特性を備えており、市場の成長を妨げる可能性があります。さらに、原材料価格の変動は最終製品のコスト構造に影響を及ぼし、市場の成長に悪影響を及ぼし、市場を抑制する可能性があります。

環境監視は依然としてポリエチレン市場に影響を与える最も重要な制約の 1 つです。使い捨てプラスチックを対象とした規制の取り組み、拡大された生産者責任の枠組み、および廃棄物削減政策は、包装用途全体の樹脂消費パターンにますます影響を与えています。ブランド所有者と下流のコンバーターは、リサイクル可能性を向上させ、バージンポリマーへの依存を削減するというプレッシャーの増大に直面しており、長期的な製品構成の進化に関して不確実性が生じています。

証拠金のボラティリティは、もう 1 つの構造的な課題を表しています。ポリエチレン生産者は、依然として原油価格、液体天然ガス、エチレン原料スプレッドの変動に大きくさらされています。エネルギーコストの変化は、特に低コストのエタン原料から恩恵を受ける地域と競合するナフサベースの生産者にとって、収益性と稼働率に頻繁に影響を及ぼします。

過剰供給リスクは業界の経済にも影響を与えます。中国、北米、中東における大規模な生産能力の追加により、生産と下流の消費の間に一時的な不均衡が定期的に生じます。このような状況は、特に汎用グレードのポリエチレンセグメントにおいて、マージンを圧縮し、価格競争を激化させる可能性があります。

市場機会:

パッケージングの変革は、ポリエチレン市場において最大のチャンスの 1 つをもたらします。食品生産者、物流事業者、消費者ブランドが材料効率とサプライチェーンの最適化を優先する中、軽量で柔軟でリサイクル可能な包装形式に対する需要は拡大し続けています。モノマテリアルのパッケージ構造用に設計された高度なポリエチレン グレードは、リサイクルの適合性と持続可能性の目標をますますサポートします。

インフラストラクチャの近代化は、もう 1 つの有利な成長手段を提供します。水管理、ガス配給、電気通信、エネルギーネットワークへの投資拡大が、高性能ポリエチレンパイプや建設資材の需要を支え続けています。急速な都市化が進む新興国は、長期的な消費成長にとって特に魅力的な機会を提供します。

ヘルスケアと医薬品の製造では、特殊なポリエチレン グレードのより価値の高い機会が生まれます。厳しい品質要件、医療費の増加、無菌包装ソリューションに対する需要の増加により、医療用途の市場での認知度は引き続き強化されています。規制および純度基準を満たすことができる生産者は、プレミアム価格設定環境から恩恵を受ける可能性があります。

循環性への取り組みは重要な戦略的機会でもあります。リサイクル技術、廃棄物収集システム、再生ポリエチレンの統合への投資により、企業は顧客との関係を強化し、規制上の位置付けを改善することができます。バリューチェーン全体にわたるコラボレーションにより、商業的な実現可能性がますます高まります。

ポリエチレン市場セグメンテーション分析

タイプ別分析

市場はタイプ別に、高密度ポリエチレン (HDPE)/中密度ポリエチレン (MDPE)、低密度ポリエチレン (LDPE)、および直鎖状低密度ポリエチレン (LLDPE) に分類されます。

HDPEセグメントが低製造コストを背景に最高の収益シェアを維持

HDPE/MDPE

HDPEセグメントは、低い製造コスト、高い強度対密度比、高温耐性などの特徴により、ポリエチレン市場で最大のシェアを保持し、2026年には47.58%を獲得すると予想されている。 HDPE の物理的特性は、その製造に使用される成形プロセスによって異なります。 HDPEは、さまざまな種類の溶剤に対する耐性が高く、ボトルキャップ、防弾プレート、食品保存容器、ボート、耐薬品性配管など、幅広い用途に使用されています。

構造性能要件は、産業用途およびインフラ用途全体で高密度ポリエチレン (HDPE) および中密度ポリエチレン (MDPE) グレードに対する強い需要を支え続けています。これらの材料は、強度、耐衝撃性、化学的安定性の組み合わせにより、圧力パイプ、硬質包装、工業用容器、燃料タンクに特に適しています。調達の決定では、材料コストだけではなく、ライフサイクルの耐久性と運用の信頼性が優先されることがよくあります。

インフラストラクチャへの支出は、HDPE および MDPE の消費の主要な需要促進要因となります。送水ネットワーク、ガス分配システム、通信ダクトでは、耐食性と耐用年数が依然として重要な考慮事項であるため、ポリエチレンパイプソリューションへの依存度が高まっています。発展途上国全体の都市化と公益事業の拡大プロジェクトは、長期的な消費の可視化を引き続き支援しています。

LDPE

LDPE は、耐薬品性、柔軟性、柔らかさがあるため、主に包装に使用されます。主に食品業界の包装に使用されています。エレクトロニクス、ヘルスケア、食品および飲料における軽量パッケージングの需要の高まりにより、市場でのLDPEの需要がさらに急増しています。

加工の柔軟性と光学特性は、依然として低密度ポリエチレン (LDPE) の需要を支える中心的な要素です。柔軟性、透明性、密封性により、幅広い消費者製品や工業製品の効率的な製造が可能になるため、フィルム製造業者や包装加工業者は、LDPE を頻繁に利用します。市場の需要は、物流の経済性を改善し、材料消費量を削減する軽量包装ソリューションのニーズをますます反映しています。

食品包装用途は、LDPE 消費量のかなりの部分を占めています。保護フィルム、パン袋、スクイズボトル、シュリンクラップは、耐湿性と加工の一貫性を提供する素材の能力に依存しています。包装会社は引き続きダウンゲージ戦略を重視し、より低い材料強度でも性能を維持できるグレードの採用を奨励しています。

LLDPE

LLDPEは共重合して製造されます。 エチレンチーグラー・ナッタ触媒を使用し、ブテンと少量のヘキセンおよびオクテンを含み、LDPE と同様の構造を持っています。前者は幅広い製品の製造に使用されます。通常、そのまま処理されるか、LDPE および HDPE とブレンドされて処理されます。化学物質の種類と量を変えることでその特性を変えることができます。 LLDPE は、高い引張強度、高い耐衝撃性、柔軟性などの特性により、包装、農業、医療、建設業界に適しています。

直鎖状低密度ポリエチレン (LLDPE) の需要は、包装要件の変化と効率を重視した製造慣行を反映してますます増加しています。フィルム用途では、優れた引張強度と耐穿刺性の利点が得られ、コンバーターは機能を維持しながら厚さを削減できます。このような特性により、コスト効率が向上し、より広範な持続可能性目標がサポートされます。

軟包装は依然として LLDPE 消費の主な販売口です。ストレッチ フィルム、工業用ライナー、農業用カバー、および頑丈な袋は、荷重の安定性と耐久性が引き続き重要な運用要件であるため、素材に依存することがよくあります。電子商取引物流および食品流通システムの急速な拡大により、これらの用途全体で消費が強化され続けています。

生産者は、モノマテリアルのパッケージ構造をサポートできる高度な LLDPE 配合をますます優先しています。これらの開発はリサイクルの互換性を強化し、消費者ブランドや規制当局が追求する循環経済の目標と一致します。したがって、この分野では製品の差別化がますます重要になっています。

最終用途産業分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途産業に基づいて、市場はパッケージング、自動車、インフラストラクチャと建設、消費財/ライフスタイル、ヘルスケアと医薬品、電気と電子、農業などに分類されます。

食品・飲料業界の需要増加を背景にパッケージング部門が牽引

包装

パッケージングセグメントは、製品市場を支配し、2026年には55.32%のシェアを獲得すると予想されており、食品・飲料業界向けのいくつかのパッケージングソリューションの製造における需要の増加により、予測期間を通じて最も急速に成長するセグメントとなっています。フレキシブルパッケージング協会によると、食品・飲料業界は、フレキシブルパッケージング業界の60%以上を占めています。軟包装市場。

世界の樹脂消費量の最大のシェアを占めるパッケージングほど、ポリエチレン市場に大きな影響を与える下流部門はありません。需要パターンは、食品の保存要件、輸送効率、賞味期限の延長、電子商取引チャネルの急速な拡大によって形成されます。コンバーターはポリエチレンの加工性、シール特性、コスト競争力を重視しているため、ポリエチレンは柔軟かつ剛性の包装システムに深く組み込まれ続けています。

柔軟なパッケージング形式は、特に重要な成長分野です。スタンドアップパウチ、保護フィルム、ストレッチラップ、および多層構造は、材料の強度を低下させながら耐久性を実現できるポリエチレングレードへの依存度が高まっています。ブランドオーナーは同時に持続可能性の目標を追求しており、モノマテリアル構造とリサイクル可能なパッケージングソリューションをより重視するよう促しています。

消費者の嗜好の変化も調達行動に影響を与えています。利便性を重視したパッケージ形式、製品サイズの小型化、オンライン小売活動の増加により、保護素材と軽量素材の需要が引き続き高まっています。新興市場は、包装食品の普及と組織化された小売インフラが拡大を続けているため、特に強力な消費の可能性を示しています。

インフラストラクチャーと建設

インフラストラクチャおよび建設セグメントは、最終用途産業で 2 番目に重要なセグメントと考えられています。窓、床材、カウンタートップ、屋根材、建材の被覆、部屋の密閉など、フィルムやシートなどのさまざまな建築材料の製造における製品の使用が増加しており、この業界での需要が急増すると予想されます。

インフラ投資は、成熟経済と発展途上国の両方でポリエチレン消費を構造的に支え続けています。設備近代化プログラム、都市拡張、産業開発プロジェクトでは、厳しい環境条件下でも長寿命を実現できる材料の必要性がますます高まっています。耐食性と設置効率が依然として重要な考慮事項であるため、ポリエチレンのソリューションが広く採用されています。

パイプ システムは、このセグメント内で最大の需要領域を占めています。配水ネットワーク、下水システム、天然ガスパイプライン、電気通信インフラストラクチャは、ライフサイクルコストが従来の材料と比較して有利であるため、HDPE および MDPE グレードに依存することがよくあります。地方自治体は、調達戦略を評価する際に、信頼性とメンテナンスの効率性をますます重視しています。

建設用途は配管システムを超えて広がります。ジオメンブレン、断熱材、防湿材、保護フィルムは、住宅および商業プロジェクト全体の消費を支え続けています。産業施設では、耐久性を向上させ、メンテナンスの必要性を軽減するために、ポリエチレン コンポーネントも使用されています。

消費財・ライフスタイル

消費財/ライフスタイル業界は、さまざまな地域からのファッションアパレル、家庭用品、アイスボックス、スポーツ用品、玩具の需要の増加により、予測期間中にPEの売上高が増加すると予想されます。高い耐久性、成形性、柔軟性などの特性が上記製品の製造をサポートします。

ライフスタイルの変化と消費行動の進化により、数多くの消費者製品カテゴリーにわたってポリエチレンの使用が引き続きサポートされています。家庭用容器、玩具、保管ソリューション、スポーツ用品、家具部品、およびパーソナルケア用包装材は、加工の多用途性と手頃な価格が大衆市場の製造戦略をサポートしているため、ポリエチレンへの依存度が高まっています。

製品メーカーは、外観、耐久性、生産効率のバランスが取れる素材を優先することがよくあります。ポリエチレングレードは設計に柔軟性をもたらし、生産者が品質の期待を満たしながら競争力のある価格を維持できるようにします。このセグメントの需要パターンは、可処分所得レベルと小売活動に密接に関連しています。

プレミアム化の傾向は、材料要件に徐々に影響を及ぼしています。消費者は、機能性と持続可能性の特性が向上していることを示す製品をますます好んでいます。その結果、メーカーは環境への位置付けを強化するために、再生ポリエチレンの統合と軽量の製品アーキテクチャを模索しています。

ヘルスケアと医薬品

厳しい品質要件と医療費の拡大により、医療および医薬品用途全体でポリエチレンの消費が増加し続けています。材料の純度、耐薬品性、滅菌適合性により、規制順守と患者の安全が譲れない優先事項となる製品にはポリエチレンが不可欠です。このセグメント内の需要の可視化は、比較的防御的な医療支出パターンと医薬品生産能力の増加の恩恵を受けています。

医療用包装は、最大の応用分野の 1 つを構成します。ボトル、ブリスターパックのコンポーネント、クロージャ、静脈内容器、滅菌バリアシステムには、保管および輸送を通じて製品の完全性を維持できる特殊なポリエチレングレードがますます使用されています。規制当局や製薬メーカーは汚染防止とトレーサビリティを重視しており、強力な品質保証能力を持つサプライヤーを好みます。

電気・電子

急速なデジタル化と電化要件の高まりにより、電気・電子業界全体でのポリエチレンの消費が引き続き支援されています。信頼性、絶縁性能、耐湿性は引き続き重要な考慮事項であるため、ポリエチレンはケーブル システム、保護コーティング、電子部品にとって重要な材料となっています。調達戦略では、材料コストのみに焦点を当てるのではなく、長期的なパフォーマンスと製造効率を優先することがますます増えています。

ワイヤおよびケーブルの用途が需要のかなりの部分を占めています。通信インフラ、再生可能エネルギー設備、電気自動車の充電ネットワークでは、さまざまな環境条件下でも動作の安定性を維持できる断熱材の必要性がますます高まっています。優れた誘電特性を持つポリエチレングレードは、こうした構造変化の恩恵を受け続けています。

農業

農業生産性の要件は、特に水不足や気候条件の変化に直面している地域で、ポリエチレンの需要にますます影響を及ぼしています。農家やアグリビジネスの経営者は、作物の収量を向上させ、資源効率を高め、経営上の損失を削減するために、ポリマーベースのソリューションを採用し続けています。材料の選択には、厳しい屋外条件下での耐久性、耐候性、経済性が反映されることがよくあります。

フィルム用途が農業消費の大半を占めています。温室カバー、サイレージラップ、マルチフィルム、および保護シートは、柔軟性と耐環境性が年間を通じての農業作業をサポートするため、ポリエチレンに大きく依存しています。環境管理された農業と精密農業の実践により、商業農業システム全体での資材要件がさらに拡大しています。

地域の見識

Asia Pacific Polyethylene Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域のポリエチレン市場分析:

アジア太平洋地域は、2025 年の評価額 578 億米ドルで市場を独占し、2026 年には 604 億米ドルに達すると予測されています。また、中国やインドなどのこの地域の主要消費国により、予測期間を通じて最高の成長率で成長すると予想されています。

Plastivision によると、インドではこの製品の需要が 2023 年までに 9.0% の割合で増加すると予想されています。急速な工業化と相まって、包装、インフラ、建設などの業界からの需要の増加が、この国の市場の成長を推進しています。日本市場は2026年までに56億9,000万米ドル、中国市場は2026年までに288億6,000万米ドル、インド市場は2026年までに61億6,000万米ドルに達すると予測されています。

産業の拡大と都市化により、アジア太平洋地域がポリエチレン市場への最大の地域貢献国としての地位を確立し続けています。パッケージング、インフラストラクチャー、自動車製造、消費財の各部門が総合的に大きな樹脂需要を支えています。中国、インド、日本、東南アジアは依然として主要な消費地です。中流階級の人口の増加と製造投資により、地域全体のポリエチレン市場の成長が加速し続けています。

日本のポリエチレン市場:

技術主導の製造と厳しい品質基準が日本のポリエチレン市場を特徴づけています。電気部品、ヘルスケア製品、および包装用途が大量の消費を占めています。生産者は、環境要件に対処するために、特殊素材と循環経済への取り組みをますます重視しています。最終用途産業が比較的成熟しているにもかかわらず、安定した産業需要と高度な加工能力がポリエチレンの市場シェアを支え続けています。

中国ポリエチレン市場:

中国は、その広大な製造エコシステムと下流産業の拡大により、ポリエチレン市場で支配的な地位を占めています。パッケージング、インフラストラクチャー、エレクトロニクス、消費者製品は、かなりの消費量を引き起こします。生産能力の追加と自給自足への取り組みにより、地域の貿易の流れは引き続き再構築されています。都市化、産業の高度化、内需の拡大により、ポリエチレン市場の成長見通しは引き続き強化されています。

ヨーロッパのポリエチレン市場分析:

ヨーロッパは、2025 年に世界市場に約 255 億ドルを貢献し、シェアの 21.30% を占め、2026 年には 264 億ドルに達すると予想されています。ヨーロッパは世界市場で 2 番目に大きなシェアを占めています。需要の増大プラスチック自動車産業の製品は、この地域の高い市場収益に貢献すると期待されています。

ポリエチレンは、電気絶縁性、腐食防止性、優れた耐熱性、低密度などの特性により、ヨーロッパで使用されるポリマーの中で最も好まれています。英国市場は2026年までに18億4,000万米ドルに達すると予測されており、ドイツ市場は2026年までに70億7,000万米ドルに達すると予測されています。

規制上の優先事項と持続可能性の目標により、ヨーロッパのポリエチレン市場はますます形作られています。包装のリサイクル可能性目標、拡大生産者責任の枠組み、炭素削減の取り組みは、調達戦略に影響を与え続けています。生産者は、競争力を維持するために、特殊グレードとリサイクル材料の統合を重視しています。消費パターンが比較的成熟しているにもかかわらず、ヘルスケア、消費者製品、産業用アプリケーションからの需要が市場の安定を支えています。

ドイツのポリエチレン市場:

製造強度とエンジニアリングの専門知識は、ポリエチレン市場におけるドイツの役割を引き続きサポートしています。自動車生産、産業用パッケージング、インフラ投資は重要な需要源です。生産者は、規制上の期待に応えるために、資源効率とリサイクル材料の利用にますます注目しています。高度な変換技術と強力な下流産業は、引き続き全国のポリエチレン市場の成長に貢献しています。

英国のポリエチレン市場:

包装需要と消費財製造は依然として英国のポリエチレン市場の中心となっています。持続可能性に関する規制と企業の循環性への取り組みは、樹脂の選択とリサイクルへの投資にますます影響を与えています。輸入は国内需要のバランスを取る上で重要な役割を果たし続けている。ヘルスケア用途、食品包装の需要、インフラのアップグレードが総合的に長期的なポリエチレン市場の発展を支えています。

北米ポリエチレン市場分析:

北米市場は2025年に195億ドルに達し、総市場収益の16.30%を占め、2026年には202億ドルに達すると予測されています。一方、北米は世界市場の中で大幅な成長を示すと予測されています。

このポリマーに対する医療・医薬品、電気・電子、包装、自動車産業からの需要が高いため、米国が最大のシェアを占めました。また、消費財の需要の高まりと、この地域の電気・電子産業、自動車産業、医療産業の発展の促進により、市場の成長が促進されると考えられます。米国市場は2026年までに178億4,000万米ドルに達すると予測されています。

原料の入手可能性と統合された石油化学インフラは、ポリエチレン市場における北米の地位を引き続き支えています。エタンベースの生産経済性は、輸出競争力と設備稼働率をサポートするコスト上の利点をもたらします。包装、医療、建設用途は依然として主要な需要の中心地です。リサイクル能力、物流インフラ、特殊樹脂開発への投資により、地域全体のポリエチレン市場の成長が強化され続けています。

米国のポリエチレン市場:

米国は、豊富なシェール由来原料が世界的に競争力のある生産コストを支えているため、ポリエチレン市場への主要な貢献国となっている。包装用途は国内消費のかなりのシェアを占めていますが、輸出活動は引き続き戦略的に重要です。生産能力の拡大、高度な製造能力、循環経済への取り組みへの投資の増加により、ポリエチレンの市場規模と国際市場での地位は強化され続けています。

残りの世界

中東およびアフリカでは、包装および消費財業界からの需要の増加が、成長に影響を与える主要な要因の 1 つです。安全で実行可能な包装に対する需要の高まり、都市化の進行、包装会社の数の急増などが、この地域の市場成長を後押しすると予想される要因の一部です。

ラテンアメリカでは、市場が大幅に成長すると予想されています。ブラジルはこの地域最大の国です。強度や耐久性が高いという特徴から、地域ではポリ袋やボトル、建築資材などさまざまな用途に使われています。ラテンアメリカ市場は2025年に73億米ドルを占め、世界産業の6.10%を占め、2026年には76億米ドルに達すると予想されています。

経済発展と消費者産業の拡大が、ラテンアメリカ全土のポリエチレン需要を支え続けています。包装用途が最大の消費カテゴリーを占め、次に農業と建設が続きます。インフラの改善と都市人口の増加は、長期的な需要の可視化に貢献します。石油化学能力と物流ネットワークへの投資により、地域全体のポリエチレン市場の成長が促進され続けています。

中東およびアフリカは世界市場で強い存在感を維持し、2025年にはシェア8.00%を占める96億2,000万米ドルに達し、2026年には100億4,000万米ドルに達すると予想されています。原料の利点と継続的な石油化学投資により、中東およびアフリカのポリエチレン市場は引き続き強化されています。インフラ整備が国内消費を支える一方で、輸出志向の生産は依然として戦略的に重要である。包装、農業、建設用途が主要な需要源です。生産能力の拡大と産業能力の向上は、長期的なポリエチレン市場の成長を引き続きサポートします。

ポリエチレン業界の競争環境

企業は市場シェアを維持するために事業拡大と買収戦略を実行しました

大手企業は世界中に存在します。これらの企業のうち、LyondellBasell はプラスチック、化学、精製部門を扱っています。幅広い製品を提供しています。同社は市場での存在感を高めるために買収および拡大戦略を採用しました。一方、エクソンモービルは合弁事業や買収などの戦略を活用し、多様なポリマー製品を提供することで世界中に事業を拡大しています。さらに、SABIC は中東とアフリカに強い影響力を持ち、数多くのグレードのポリマー製品を提供しています。同社は市場での能力を高めるために合弁事業戦略を採用した。

ポリエチレン市場内の競争力学は、主に原料の統合、規模の利点、製品ポートフォリオの幅広さ、下流の変換エコシステムへのアクセスによって形成されます。大手メーカーは、生産能力だけでなく、コストポジション、物流能力、持続可能性への取り組み、差別化された樹脂グレードを供給する能力でも競争しています。マージンのボラティリティが激化するにつれ、運用効率とポートフォリオの最適化が長期的な競争力をますます決定します。

総合エネルギー企業と石油化学企業は、世界のポリエチレン市場規模のかなりのシェアを支配し続けています。 ExxonMobil、Dow、LyondellBasell、SABIC、Chevron Phillips Chemical、Borealis、INEOS、Braskem、Reliance Industries、Sinopec などの大手製造業者は、上流の原料へのアクセス、広範な製造拠点、広範な顧客関係を通じて競争上の優位性を維持しています。垂直統合により、これらの企業は原材料の変動をより効果的に管理し、周期的不況時に収益性を維持できるようになります。

戦略的優先事項はますます商品生産を超えて広がっています。生産者は、価格決定力を向上させ、顧客維持を強化するために、特殊ポリエチレングレード、高度な触媒技術、循環経済ソリューションに資本を配分しています。包装業界や消費者業界全体で持続可能性への期待が高まる中、再生ポリエチレンの統合とケミカルリサイクルへの投資は重要な競争上の差別化要因となっています。

プロファイルされた主要企業のリスト:

- LyondellBasell Industries N.V. (オランダ)

- エクソンモービルケミカル(私たち。)

- SABIC (サウジアラビア)

- リライアンス・インダストリーズ・リミテッド(インド)

- イネオス(イギリス)

- 中国石油天然気集団公司(中国)

- 中国石油化工公司(中国)

- デュコール石油化学(オランダ)

- フォルモサプラスチックグループ(台湾)

- ブラスケム (ブラジル)

- レプソル(スペイン)

- ボルージュ(アラブ首長国連邦)

- ボレアリス AG (オーストリア)

- 商船三井グループ(ハンガリー)

ポリエチレン産業の最新の発展

- 2025 年 3 月:LyondellBasell Industries は、包装および消費者用途向けの持続可能な樹脂製品を強化するために、循環型低炭素ポリエチレンの生産能力を拡大すると発表しました。この戦略目標は、リサイクルされたコンテンツの利用可能性を高め、顧客の脱炭素化目標をサポートすることに焦点を当てていました。この取り組みには、機械的にリサイクルされた原料、高度なリサイクル統合、および循環ポリマー供給を改善するためのマスバランス認証機能が含まれていました。

- 2025 年 1 月:SABIC は、環状ポリエチレン ソリューションの商品化を加速するために、下流の包装会社との協力を拡大しました。この動きは、包装のリサイクル可能性を高め、クローズドループの材料エコシステムへの参加を強化することを目的としていました。関連するテクノロジーには、認定された環状ポリマー、原料リサイクルプロセス、持続可能性コンプライアンスをサポートする材料トレーサビリティシステムが含まれます。

- 2024 年 10 月:エクソンモービルは、高性能樹脂の生産能力とプロセスの最適化をサポートする投資を通じて、ポリエチレンの生産効率を向上させました。この取り組みは、製品の差別化を改善し、パッケージングおよび産業市場全体での供給の信頼性を強化することを目的としていました。関与する能力には、独自の触媒技術、高度な重合プロセス、特殊ポリエチレングレードの開発が含まれます。

- 2024 年 8 月:Dow Inc. は、リサイクル バリュー チェーン全体でパートナーシップを拡大し、軟包装用途でのリサイクル ポリエチレン材料の利用可能性を高めました。戦略的目的は、循環経済のパフォーマンスを向上させ、持続可能な包装ソリューションに対する顧客の需要に応えることに重点を置いています。この取り組みには、機械的リサイクル技術、パッケージング設計最適化の専門知識、および材料適合性機能が組み込まれています。

- 2024 年 5 月:Borealis AG は、循環ポリエチレンの生産拡大と資源効率の向上を目的とした投資活動を強化しました。この措置は、規制遵守を支援し、欧州市場内での長期的な競争力を強化することを目的としていました。関連する技術と能力には、高度なリサイクル プラットフォーム、再生可能原料の統合、循環ポリマー製造プロセスが含まれます。

- 2023 年 11 月:NOVA Chemicals Corporation と Amcor は、機械的にリサイクルされたポリエチレンに関する覚書 (MoU) の署名を発表しました。合意に従い、ポリエチレンの大手メーカーであるNOVA Chemicals Corporationは、著名な世界的包装ソリューションメーカーであるAmcorに機械的にリサイクルされたポリエチレンを供給することになる。

- 2023 年 2 月:LyondellBasell と KIRKBI A/S は、LDPE の溶剤ベースのリサイクル技術に特化した APK への投資に関する契約を締結しました。契約への署名により、LyondellBasell と KIRKBI A/S は APK の少数株主になりました。

レポートの範囲

調査レポートは、市場の詳細な分析を提供し、主要企業、種類、最終用途産業、製品などの重要な側面に焦点を当てています。また、量と価値、市場分析、市場データの調査方法、業界動向に関する洞察に関する定量的なデータも提供します。重要な業界の発展と競争環境に焦点を当てています。さらに、レポートには、近年の市場の成長に貢献したさまざまな要因が含まれています。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.1% |

|

ユニット |

価値 (10 億米ドル);量(百万トン) |

|

セグメンテーション |

タイプ別

|

|

最終用途産業別

|

|

|

地理別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 1,197 億 5,000 万米ドルと評価され、2034 年までに 1,718 億 1,000 万米ドルに達すると予測されています。

2025 年の市場価値は 1,197 億 5,000 万米ドルでした。

4.1%という大幅なCAGRを記録し、市場は予測期間(2026年から2034年)に大幅な成長を示すでしょう。

パッケージングセグメントは、予測期間中に市場をリードすると予想されます。

自動車や電気・電子などのさまざまな最終用途産業からの製品需要の高まりが市場の成長を促進すると予想されます。

2025年には中国が市場で最高のシェアを獲得した。

LyondellBasell Industries N.V.、ExxonMobil Chemical、China National Petroleum Corporation が市場の主要企業です。

食品・飲料業界の急速な成長と技術進歩により、製品の消費が増加すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 218

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。