プラスチック市場規模、シェア及び業界分析、種類別(ポリエチレン、ポリプロピレン、ポリエチレンテレフタレート、ポリ塩化ビニル、アクリロニトリル・ブタジエン・スチレン、ポリアミド、 ポリカーボネート、ポリウレタン、ポリスチレン、その他)、最終用途産業別(包装、自動車・輸送、インフラ・建設、消費財・ライフスタイル、医療・製薬、電気・電子、繊維、その他)、および地域別予測、2026-2034年

主要市場インサイト

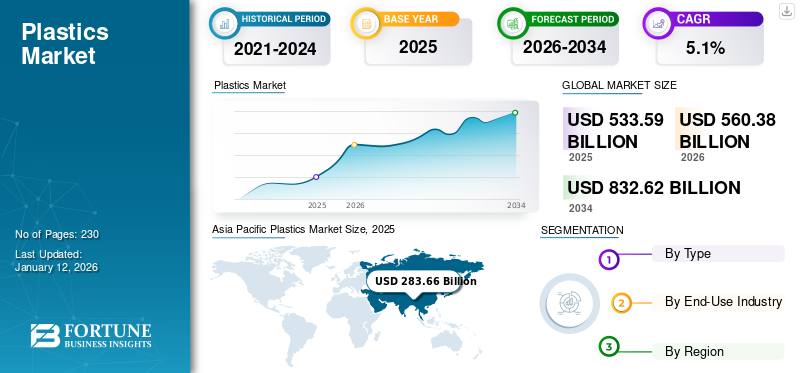

世界のプラスチック市場規模は2025年に5,335億9,000万米ドルと評価され、2026年の5,603億8,000万米ドルから2034年までに8,326億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.1%を示すと予測されている。アジア太平洋地域は2025年に53%の市場シェアでプラスチック市場を支配した。さらに、米国プラスチック市場は包装、自動車、消費財分野での用途拡大を背景に、2032年までに934億3000万米ドルに達すると予測されている。

プラスチックは、汎用性、簡単な製造、成形性、軽量、防水性、低コストのために、自動車、包装、ヘルスケア、建設、消費財などのいくつかの業界で使用されるポリマーです。それらは伝統的に石油と天然ガスに由来しています。ポリマーの枯渇源は、メーカーが再生可能なソースを使用することを奨励しています。コーンスターチ、植物油、食品廃棄物、おがくずなどの再生可能バイオマス源を使用して製造されたプラスチックは呼ばれますバイオプラスチック。環境への懸念の高まりと環境に優しい製品に対する消費者の好みのために、生分解性および持続可能なポリマーの需要の増加は、生物生物学の需要に影響を与えると予想されます。多くの企業は、炭素排出量の削減を目指して、サトウキビやコーン・デンプンなどの再生可能エネルギー源からバイオベースのポリマーを生産するために研究開発に投資しています。

さらに、耐久性と軽量であるはずの高性能プラスチックを開発するためのポリマー科学の革新の高まりは、自動車および航空宇宙産業でアプリケーションを拡大するでしょう。市場の主要な運営会社には、Lyondellbasell、Exxonmobil Chemical、Ineos、Sabicが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のプラスチック市場インサイト

日本では、製造業の高度化や消費者ニーズの多様化に加え、環境配慮への要求が高まる中、プラスチックの高機能化・循環利用への関心が強まっています。企業は、軽量化素材の開発、リサイクル技術の進化、バイオプラスチックの導入などを積極的に進め、品質・安全性・サステナビリティを両立するソリューションに注目しています。グローバルでプラスチック市場が変革期を迎える中、日本にとっては、先進的な素材技術と循環型システムを取り入れ、産業競争力の強化と環境負荷低減を実現する重要な機会となっています。

グローバルプラスチック市場の概要とキーメトリック

市場規模と予測:

- 2025年市場規模:5,335億9,000万米ドル

- 2026年市場規模:5,603億8,000万米ドル

- 2034年予測市場規模:8,326億2,000万米ドル

- CAGR:2026年~2034年 5.1%

市場占有率:

- アジア太平洋地域は、2025年に53%のシェアでプラスチック市場を支配しました。これは、中国、インド、東南アジアの包装、建設、消費財の急速な都市化、工業化、消費財の増加に駆り立てられました。

- タイプごとに、ポリエチレンは2025年に最大の市場シェアを保持することが期待されており、耐久性、湿気抵抗、およびパッケージングアプリケーションでの広範な使用に支えられています。

重要な国のハイライト:

- 米国:2032年までに93.43億米ドルに達すると予測されており、包装、自動車、および医療セクターの高い需要と、リサイクルされたプラスチックと持続可能性の慣行の進歩とともに。

- 中国:豊富な原材料、低コストの製造、包装、建設、消費財業界全体の強い需要により、大手生産者および消費者のままです。

- ドイツ:成長は、電気および電子機器のアプリケーションでのエンジニアリングプラスチックの採用とともに、軽量コンポーネントに対する自動車部門の需要によってサポートされています。

- インド:中流階級の上昇、建設部門の拡大、織物や消費財でのプラスチックの使用の増加は、大幅な市場拡大を促進しています。

市場動向

市場の成長を支持するための特性により、エンジニアリングプラスチックの需要の増加

エンジニアリングプラスチックは、通常のものよりも堅牢で耐久性があり、製品の需要が増加しています。それらはより優れた熱および機械的特性を提供し、軽量で費用対効果が高い。コンポーネント、機械、建設など、さまざまな最終用途産業向けのより大きなポリマーソリューションの必要性が高まることは、市場の拡大をサポートしています。さらに、金属代替の需要の増加は、さまざまな業界でのエンジニアリングポリマーのより広範な使用にますますつながります。これらの材料は、自動車工学、建設、太陽光産業、水産業の金属構造よりも決定的な利点を提供します。 DSMによると、いくつかのグローバルなOEMは、金属部品を工学的なプラスチック成分と材料に置き換えています。たとえば、クランクシャフトは以前に作られたフォルクスワーゲンのカバーをカバーしていますアルミニウム、現在ポリマーから作られています。これにより、パーツの重量が約40%減少しました。 アジア太平洋地域は、2023年の2,800億米ドルから2024年の2,7716億米ドルに成長したことを目撃しました。

市場のダイナミクス

マーケットドライバー

製品の消費を促進するための包装業界からの需要の増加

食品&飲料、消費財、自動車、電気&電子機器など、広範な産業ではプラスチックの需要が進んでいます。食品&飲料業界からの包装の必要性の高まりは、製品の消費をグローバルに推進しています。食品メーカーは、食品品質の低下を最小限に抑え、汚染を回避する包装を好みます。食品と外部環境の間のハードルとして機能するプラスチックの能力は、需要を促進しています。

それに加えて、ポリマーが身体的ストレスから防御し、耐久性が高いことを提供する能力は、スポーツ用品、ファッションウェア、おもちゃ、ポリマー粘土の使用を増やしています。さらに、それらは簡単に成形でき、あらゆるサイズと形状のパッケージを生産する柔軟性を提供します。それらのユーティリティはで急増していますテキスタイル産業耐久性が高いため、弾力性が高く、視覚的な魅力が向上しました。さらに、ポリマーは硬質であり、自動車および電気のスペアパーツを梱包するのに適しています。したがって、食品&飲料、電気&電子機器、繊維、自動車、および消費財業界を越えたアプリケーションの増加は、プラスチック市場の成長を強化しています。

市場の成長を促進するための電気自動車の需要の増加

石油やディーゼルなどの化石ベースの燃料の価格の引き上げは、自動車産業の代替エネルギー源の需要を生み出しました。したがって、自動車メーカーは、従来の車両とほぼ同じ生産物を提供する電気エネルギーベースの車両を開発しました。これらのEVは、高度なプラスチック材料と高出力電気モーターの利用により、優れた効率を提供できます。製品の消費により、車両はより軽く、より速く、エネルギー効率が高くなります。一方、EVSの新たな傾向は、温室効果ガスと追加の有毒ガス排出量を自然界で解決します。したがって、さまざまな国の政府がハイブリッドの子会社を提供しています電気自動車(HEV)およびEVホルダー。これらの要因は、自動車業界で製品消費をエスカレートすることにつながります。

市場の抑制

市場の成長を抑えるための単一使用プラスチックに関する厳しい規制

製品の使用に関する規制は、市場の成長に影響を与える可能性があります。環境へのポリマーによる損害に対する懸念が高まっているため、厳しい政府の規制やその他の政策が登場しました。多くの政府は、プラスチック廃棄物を削減し、単一使用プラスチックを採用することを目的として、厳しい環境規制と政策を課しているため、いくつかのメーカーに持続可能な慣行を採用するように強制しています。たとえば、国連環境プログラム(UNEP)は、2017年に50か国以上できれいな海のキャンペーンを開始しました。政府に、プラスチック削減ポリシーを実施し、産業にポリマーベースの包装を最小限に抑え、製品を変更するよう奨励しています。インドを含む多くの国も、使い捨てポリマーの除去を約束しています。したがって、このシフトは、リサイクル技術と環境に優しい材料の開発への多大な投資を必要とし、世界の市場成長の抑制要因として機能します。

貿易保護主義

市場に関連する貿易保護主義には、プラスチック廃棄物の輸入や輸出の制限、使い捨てプラスチックの禁止、エコラベルの使用により、グローバルなプラスチック汚染危機への取り組みを目指して、プラスチック貿易に影響を与えるなどの手段が含まれます。中国の反ダンピング義務:2025年1月、中国は、米国、欧州連合、日本、台湾からの産業プラスチックの輸入に3.8%から74.9%の範囲の暫定的な反ダンピング業務を課しました。この動きは、国内産業を外国競争から保護することを目的としています。一方、米国は、より広範な貿易保護措置の一環として、ポリマーを含むさまざまな輸入に関する関税を実施しています。これらの政策は、世界の貿易のダイナミクスに影響を与え、多国籍企業の市場戦略に影響を与えます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

Covid-19の影響

Covid-19のパンデミックをきっかけに、自動車および建築および建設産業からの製品の需要は大幅に減少しました。この低下は、これらの産業での製造活動の減少と、グローバルに課される封鎖制限に関連していました。さらに、需要の低下と過剰供給の貯蔵能力の低下により、原油価格の大幅な低下により、市場の拡大が減少しました。それどころか、生産の需要個人用保護具(PPE)、フェイスマスク、ゴーグル、シールド、手袋、呼吸器、ガウン、カバルなど、医療産業のカバルが市場を推進しました。たとえば、イギリスのリンカンシャー州の国民保健サービス信託によると、2020年2月から7月の間にイギリスの保健およびソーシャルケア担当者に約23億PPE製品が配布されました。

セグメンテーション分析

タイプごとに

包装製品の採用が増加しているため、ポリエチレンタイプLED市場

タイプに基づいて、市場は分割されますポリエチレン、ポリエチレンテレフタレート、ポリ塩化ビニル、ポリプロピレン、ポリアミド、アクリロニトリルブタジエンスチレン、ポリカーボネート、ポリウレタン、ポリスチレンなど。

これらの中で、ポリエチレンは、パッケージングや自動車などのアプリケーションエリアからの需要が増加しているため、過半数のタイプです。いくつかのメーカーは、耐久性のために製品を包装するためにこのポリマーを使用し、製品を湿気から保護する障壁として機能します。このセグメントは、2024年に市場シェアを23.3%支配しました。

さらに、自動車産業からの需要の増加により、ポリプロピレン(PP)タイプは急速に成長すると予想されます。自動車産業でのPPの使用は、製造業者が車両の体重を減らして効率を高め、炭素排出量を最小限に抑えるため、増加しています。

ポリ塩化ビニル(PVC)は、電気絶縁、高弾性弾性率、熱断熱材、耐薬品性などの多くの有利な特性により、主にパイプとフィッティングの生産に使用されています。建設業界では、フレーム、ドア、窓などのPVC製品を使用しており、ライフサイクルが長く、外観が強化され、材料の簡単な入手可能性があります。

ポリエチレンテレフタレート(PET)ボトリングやパッケージなどのアプリケーションには大規模に使用されます。軽量で、無毒で、強く、簡単にリサイクルされているため、食品および飲料業界での包装に対する高い需要が観察されました。その強力で柔軟な性質のため、ペット素材は3Dプリントにも使用されます。

ポリアミドは、その固体と柔軟な特性のために、繊維などの産業で主に使用されています。それは良好な弾力性、高い引張強度を示し、しわに耐えることができます。これらの利点により、衣服、マット、その他の製品に適しています。

フォーム形式のポリウレタンは、家具や自動車産業で高い需要が観察されています。

ポリカーボネートは、断熱性が高いため、主に電気および電子機器の用途に使用されます。

アクリロニトリルブタジエンスチレン(ABS)は、化学物質に耐性を与える剛性で頑丈なポリマーです。したがって、カメラボディ、住宅器具、梱包箱、荷物で使用されます。

ポリスチレンは、断熱およびクッション性のある特性により、電子機器や包装産業からの需要が高いことを示しています。

最終用途業界による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

さまざまな業界からの需要の増加が包装セグメント収益を増やす

最終用途業界に関しては、市場は自動車と輸送、包装、消費財/ライフスタイル、インフラストラクチャと建設、ヘルスケア&医薬品、電気と電子機器、繊維など。

パッケージングセグメントは、2025年に最高のプラスチック市場シェアを44.9%保持し、予測期間中に最高のCAGRで成長します。この成長は、パーソナルケア、食品、飲料、製薬産業における厳格で柔軟なパッケージングソリューションの需要の高まりによって促進されます。成長は、プラスチックの耐久性、汎用性、および費用対効果に起因しているため、さまざまなパッケージングアプリケーションに適しています。

自動車および輸送セグメントでは、プラスチックが大幅に利用され、車両の重量を減らし、設計の柔軟性を高め、燃料効率を向上させます。主要なアプリケーションには、バンパー、ダッシュボード、燃料タンクなどの内部および外部コンポーネントが含まれます。

家庭用品、おもちゃなどのアプリケーションからの製品需要の増加スポーツ用品、軽量で汎用性の高い特性の恩恵を受けると、消費財/ライフスタイルセグメントの市場の成長が急増します。

建設業界では、ポリマーは主に断熱、配管、窓、床に使用されています。これは、耐食性、耐久性、および設置特性の容易さが原因です。電気および電子機器では、ポリマーは、さまざまな電子機器や電化製品の絶縁体および構造コンポーネントで使用され、安全性と性能に貢献しています。 Healthcare&Pharmaceuticalでは、製品は使い捨て、医療機器、包装の生産に利用され、不妊と健康基準へのコンプライアンスを確保します。

- インフラストラクチャと建設は、予測期間中に14.2%のCAGRで成長する可能性があります。

プラスチック市場の地域の見通し

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分割されています。

アジア太平洋

Asia Pacific Plastics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024年に283.66億米ドルを占め、2023年に2,8366億米ドルを占める市場シェアを最大に保持していました。この成長は、中国やインドなどの国の急速な都市化、工業化、および中流階級の成長に起因しているため、建設産業や包装産業全体で需要を促進します。この地域では、中国は、原材料が低いレートで豊富に入手できるため、この地域の主要な国であり続けると予想されています。これにより、プラスチック生産に関与するハードルがさらに最小限に抑えられます。アジア太平洋地域の成長は、包装および建設業界の強力な成長にも起因しています。さらに、おもちゃ、テキスタイル、スポーツ製品の製造に対する消費財産業からの需要の増加は、この地域の市場を推進することが期待されています。中国の市場価値は、2025年の1,3329億米ドルになると予想されています。

一方、インドは2804億米ドルに達すると予測しており、日本は2025年に313億4,000万米ドルを保有する可能性が高い。

北米

北米地域は、2025年に8869億米ドルの3番目に大きい市場であると予想されています。北米では、米国は自動車、包装、およびヘルスケア産業からの需要の増加により、最大の市場シェアを保持しています。さらに、政府による持続可能な慣行と技術の進歩に焦点を当てていることにより、この地域でのリサイクルされたプラスチックの採用が増加しました。米国の市場規模は、2025年に8451億米ドルになると予想されています。

ヨーロッパ

ヨーロッパは、2025年に1億3,000万米ドルの2番目に高い市場規模を占めると予想されており、予測期間中に3.7%の2番目に速いCAGRを示しています。この地域の自動車部門からの需要の増加により、ヨーロッパはこの市場で大幅に成長すると予想されています。さらに、優れた耐熱性、腐食阻害、電気などの特性絶縁、および低密度は、ヨーロッパでのポリマーの採用をサポートします。英国の市場価値は、2025年の107億4,000万米ドルになると予想されています。

一方、ドイツは3639億米ドルに達すると予測しており、フランスは2025年に135億8000万米ドルを保有する可能性が高い。

ラテンアメリカと中東とアフリカ

中東とアフリカ地域は、2025年に3179億米ドルの4番目に大きい市場であると予想されます。中東とアフリカの成長に影響を与える重要な要因は、繊維および包装産業からの需要の高まりです。軽量パッケージングの急増した需要と、金属とガラスを介したポリマーの使用は、地域市場を後押しするように設定されています。さらに、ラテンアメリカは、都市化の増加と産業用パッケージソリューションを専門とする企業の増加により、成長すると予測されています。サウジアラビアは、2025年に661億米ドルに達すると予測されています。

競争力のある風景

主要業界のプレーヤー

包装業界に革新的なソリューションを提供するポジションを強化するための主要なプレーヤー

市場の大手企業のほとんどは世界的な存在感を持っています。大手企業には、Lyondellbasell Industries N.V.、BASF SE、およびDow Inc.、Dupont de Nemours、Inc.、Evonik Industries AG、Sumitomo Chemical Co.、Ltd.、Arkema、Celanese Corporation、Eastman Chemical Company、Chevron Phillips Chemical Co.、LLCなどのその他のその他が含まれます。これらの企業は、世界的な存在感、幅広い製品ポートフォリオ、製造工場を備えており、技術革新、製品品質、および持続可能性のイニシアチブを提供しています。たとえば、Lyondellbasellは活動の精製に関与しており、いくつかの化学物質とポリマーベースの製品を生産しています。同社は、生産能力の拡大と買収戦略を使用することにより、世界中で存在感を確立しました。また、消費者ベースに効率的にサービスを提供するために、この市場の最新のトレンドに追いついています。たとえば、2021年5月、同社は、ドイツのウェッセリングの工場でプラスチックゴミに由来する原材料から処女品質のポリマーを生産すると発表しました。

プロファイリングされた主要なプラスチック会社のリスト

- Lyondellbasell Industries N.V.(オランダ)

- エクソンモービル化学物質(私たち。)

- 中国国立石油公社(中国)

- ineos(英国)

- 中国石油&化学社(中国)

- サビック(サウジアラビア)

- Ducor Petrochemicals(オランダ)

- Reliance Industries Limited(インド)

- フォルモサプラスチックグループ(台湾)

- Total S.A.(フランス)

- Braskem(ブラジル)

- BASF SE(ドイツ)

- レプソル(スペイン)

- ボルージュ(UAE)

- ボレアリスAG(オーストリア)

- モルグループ(ハンガリー)

- Beaulieu International Group(ベルギー)

主要な業界の開発

- 2023年11月 - Lyondellbasellは、ドイツに高度なリサイクル工場を設立する計画を発表しました。この植物は、年間50,000トンのプラスチックをリサイクルする予定です。建設は2050年までに完了し、今後数年間でプラスチックセグメントでの会社の収益を最大化します。

- 2023年7月 - Totalenergiesは、プラスチックのリサイクルのためにプラスチックエネルギー会社とのパートナーシップを攻撃しました。契約の下では、Totalenergiesが提供しますタコイルプラスチックエネルギーのスペインベースの植物で作られたプラスチック製品。このリサイクル活動のためのパートナーシップは、年間15,000トン以上のリサイクルプラスチック廃棄物を提供すると予想されています。

- 2023年5月:全系は、ヨーロッパでのプラスチックリサイクル活動を拡大するために、イバー樹脂を取得しました。同社は、ヨーロッパで円形ポリマーの重要な存在を確立し、リサイクルされた製品の提供を増やし、Iber Resinasのサプライヤーを通じて原材料へのアクセスを拡大することを目指しています。

- 2023年4月:Lyondellbasellは、その再生可能循環ポリマーがで利用されると発表しました。医療機器業界。提供されたバイオプラスチックグレードは、ISCC Plusによって認定されており、バイオベースの原材料を最終製品に採用するための質量残高証明書を提供します。

- 2022年4月:Exxonmobilは、靭性と剛性を提供し、処理が容易な性能ポリエチレン(PE)樹脂である超過Sを発射しました。新しいPEは、競合他社からの変換効率、包装耐久性、映画のパフォーマンスを改善しながら、映画のデザインと製剤の複雑さを減らすための有利な機会を提供するのを支援します。

- 2022年2月:ボルージュは5番目を開始しましたポリプロピレンUAE、ルワイスの施設(PP5)。この拡張は、ポリプロピレン生産を増やすことにより、インフラストラクチャ、リサイクル可能な高度な包装、およびその他の産業部門にサービスを提供するのに役立ちます。

- 2021年2月:ExxonMobilは、テキサス州での特許取得済みの高度なリサイクルプロセスの初期相試験を完了しました。この開発は、環境からのプラスチック廃棄物を減らし、リソースの回復を増やすための同社の取り組みを示しています。

報告報告

このレポートは、豊富な業界分析を提供し、主要なプレーヤー、タイプ、最終用途業界などの重要な要因を強調しています。また、市場の動向に関する洞察を提供し、重要な業界開発を強調しています。上記の要因に加えて、近年市場の成長に貢献しているさまざまな要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2036年までのCAGR 5.1% |

|

ユニット |

価値(10億米ドル)とボリューム(百万トン) |

|

セグメンテーション |

タイプごとに

|

|

最終用途業界による

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のプラスチック市場規模は2025年に5,335億9,000万米ドルと評価され、2026年の5,603億8,000万米ドルから2034年までに8,326億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.1%を示すと予測されている。

プラスチック市場は、主に包装業界からの需要の増加、電気自動車でのプラスチックの使用の増加、および建設、ヘルスケア、消費財のアプリケーションの増加によって推進されています。プラスチックの汎用性、軽量性、および費用対効果は、複数の業界で不可欠なものになります。

5.1%のCAGRを登録すると、市場は予測期間中に急速な成長を示します。

アジア太平洋地域は、2025年にグローバルプラスチック市場を支配し、世界市場シェアの53%を占めました。これは、中国やインドなどの国の包装および建設部門からの急速な工業化、都市化、および高い需要に起因しています。

主要なプラスチックタイプには、ポリエチレン、ポリプロピレン、ポリエチレンテレフタレート(PET)、塩化ポリスビニル(PVC)、ポリカーボネート、ポリカーボネート、ポリアミド、アクリロニトリルブタジエンスチレン(ABS)、およびポリウレタンが含まれます。その中でも、ポリエチレンはパッケージングでの広範な使用のためにリードしています。

持続可能性と環境への懸念に対処するために、業界は、コーン澱粉やサトウキビなどの再生可能なソースから作られたバイオプラスチックにますます投資しています。また、企業は高度なリサイクル技術を開発し、炭素排出量を削減するために循環経済慣行を採用しています。

プラスチックは、EVをより軽く、エネルギー効率が高く、費用対効果を高めるのに役立ちます。高性能プラスチックは、車両のインテリア、エクステリア、バッテリーコンポーネントで使用されます。 EVの採用と政府の補助金の増加に伴い、自動車部門のプラスチック需要が加速しています。

プラスチック市場は、使い捨てのプラスチック、環境上の懸念、貿易保護主義の政策に関する厳しい規制から大きな制約に直面しています。多くの国は、メーカーが環境に優しい代替案に移行することを要求する禁止と制限を実施しています。

主要なプレーヤーには、Lyondellbasell Industries、Exxonmobil Chemical、Sabic、INEOS、BASF SE、Dow Inc.、Totalenergies、Braskem、Reliance Industries、およびChina National Petroleum Corporationが含まれます。これらの企業は、競争力を維持するためのイノベーション、リサイクル、および能力の拡大に焦点を当てています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 230

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。