タイプ(ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、ポリプロピレン(PP)、低密度ポリエチレン(LDPE)、およびその他によるリサイクルされたプラスチック市場の規模、シェアおよび業界分析、ソース(その他)の包装など、パッケージ、ポリマーfoam、ポリマーフィルム、ポリマーフィルム、ポリマーフィルムなど)。地域予測、2026-2034

主要市場インサイト

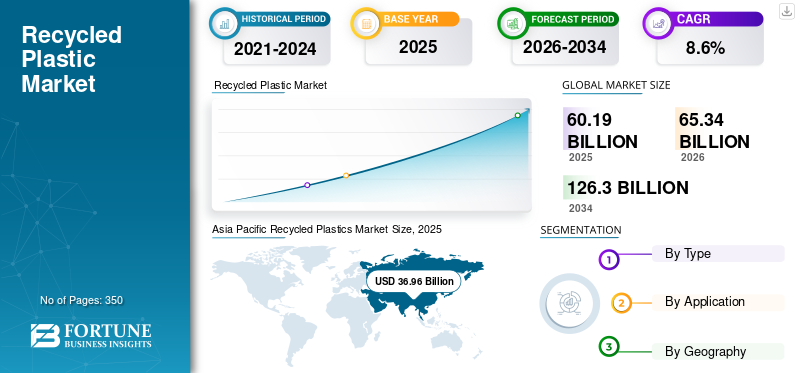

世界の再生プラスチック市場規模は、2025年に601.9億米ドルと評価され、2026年の653.4億米ドルから2034年には1,263億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.6%です。アジア太平洋地域は、2025年に61.4%の市場シェアを占め、再生プラスチック市場を主導しました。さらに、米国における再生プラスチック市場規模も大幅な成長が見込まれており、自動車産業および包装産業からの需要増加を背景に、2032年までに推定45.8億米ドルに達すると予測されています。

リサイクルプラスチックは、有用な製品に加工された廃棄物プラスチックまたはスクラップ材料です。グローバルに採用されているプラスチック材料のほとんどは非生分解性であるため、そのような材料をリサイクルすることは、環境に存在するポリマーの負担を減らすための解決策です。中国、ヨーロッパ、ブラジル、インドの政府による上昇しているイニシアチブと、使い捨てポリマーの使用に関する制限の高まりは、リサイクルプロモーションを後押しすると予想されています。さらに、消費財と包装産業のリサイクル可能で持続可能な材料への移行は、予測期間中の市場の成長を強化すると予想されます。さらに、フィルム、パッケージングボトル、カトラリー、コンテナなどの製品の開発と進歩は、消費者のリサイクル(PCR)ポリマーを使用して、予測期間中に指数関数的な市場の成長を提供する態勢が整っています。

しかし、パンデミック全体の廃棄物ポリマーの収集の困難により、Covid-19パンデミック中にプラスチックリサイクルが深刻な問題になりました。さらに、完全な閉鎖によるリサイクルプラントのサプライチェーンの破壊と移動制限とともに、リサイクルと処理がさらに発生したため、プラスチック。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のリサイクルプラスチック市場インサイト

日本では、環境負荷低減や循環型社会の実現に向けた取り組みが加速し、リサイクルプラスチックへの需要が大幅に高まっています。再生素材の品質向上、製造プロセスの効率化、用途拡大に関する技術革新が進み、企業は持続可能な製品開発と資源循環型ビジネスモデルの確立に注力しています。世界的にもサステナブル素材への移行が進む中、日本市場にとっては、高品質なリサイクル材の安定供給や環境対応型製品の拡充を通じて、競争力と企業価値を向上させる大きな機会となっています。

グローバルリサイクルプラスチック市場の概要

市場規模と予測:

- 2025年の市場規模:601.9億米ドル

- 2026年の市場規模:653.4億米ドル

- 2034年の予測市場規模:1,263億米ドル

- CAGR:2026年~2034年にかけて年平均成長率8.60%

市場占有率:

-

-

タイプごとに、ペットは瓶詰めと食品包装の採用が高いため、2026年に支配されました。

- 情報源とは、規制上の推進と持続可能性の取り組みによって駆動されるトップソースでした。

- アプリケーションにより、非食品包装は最大のシェアを保持し、ボトルやラップにリサイクルされたペットの使用が増加しました。

- 中国では、2023年にポリプロピレン(PP)が市場の6.1%を占めました。

- 米国では、リサイクルされたプラスチック市場は、2032年までに45億8,000万米ドルに達すると予測されており、包装および自動車セクターからの需要の増加に支えられています。

- ヨーロッパは、使い捨てプラスチックに関する厳しいEU規制により、強力な成長を遂げました。

重要な国のハイライト:

- 中国:大規模な消費と包装材料の生産により、アジア太平洋地域をリードしています。ポリプロピレンは、2023年に6.1%のシェアを保持すると予想されていました。

- インド:リサイクルされたプラスチックの工業化とボトル入り飲料水消費量の増加。

- アメリカ合衆国:自動車部品と食品包装の採用によって駆動される高成長。 2032年までに458億米ドルに達する市場。

- ドイツ:PCRの使用を促進するヨーロッパのイニシアチブは、自動車と建設におけるリサイクルされたプラスチック需要を高めています。

- ブラジル:地元のリサイクル規制と包装産業の消費の増加によってサポートされている成長。

- 中東とアフリカ:食品包装がアプリケーションを支配しています。持続可能な軽量ソリューションの必要性によってサポートされている需要。

リサイクルされたプラスチック市場の動向

市場の成長を支援するために、包装業界での製品採用の増加

包装材料としてのリサイクル材料の需要は、食品や飲料の消費に安全であると考えられているため、消費財や飲料を含むさまざまな業界で増加しています。これらのリサイクルされたポリマーには、環境変数と食物の間の閉塞として機能する従来のプラスチックを置き換える能力があります。この要因は、予測期間中に市場の成長につながる予定です。市場全体では、リサイクルされたペットは、飲料と水の包装ボトルに非常に有利な材料と考えられています。さらに、プラスチックのリサイクルと政府による衛生イニシアチブの成長に関する政府と厳格な規制ガイドラインの成長食品包装包装業界での製品の採用をさらに促進することが期待されています。 アジア太平洋地域は、2022年の283億米ドルから2023年の309億4,000万米ドルにリサイクルされたプラスチック市場の成長を目撃しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

リサイクルされたプラスチック市場の成長要因

市場の成長を推進するためにエネルギーを節約するための意識の高まり

リサイクルプラスチックの生産により、従来のプラスチック生産に不可欠なさまざまな処理ステップが排除され、エネルギーが節約されます。バージンプラスチックの生産には、労働投入と抽出、原材料の改良、貯蔵、輸送などのプロセスが含まれます。これらはエネルギーとコストの点で高価です。新しい原材料を使用する代わりに、産業革命後および消費後のプラスチック廃棄物をリサイクルすることで、メーカーはエネルギー消費量が大幅に低い同様の製品を生産できます。エネルギー消費量が少ないことは低いことを意味します二酸化炭素排出量と環境への影響の低下。

さらに、プラスチックの有益な特性により、あらゆる業界での使用が増加し、プラスチック生産量が増加しました。これにより、膨大な量のプラスチック廃棄物が生じ、深刻な環境問題が発生しました。海洋汚染、土地投棄、および地下水汚染のリスクは、生物多様性と人間の健康を混乱させます。ただし、リサイクルされたプラスチックから作られたパッケージは、エネルギーが大幅に少なくなり、環境への影響が少ないため、パッケージングアプリケーションに効率的な選択肢となります。さらに、従来のプラスチックの有害な環境への影響を最小限に抑えるための企業のイニシアチブと措置は、リサイクルされたプラスチックの使用の増加につながります。

抑制要因

リサイクルされた代替品よりもバージンプラスチックの好みの増加は、市場の成長を制限する可能性があります

今日、バージンプラスチックの需要は、食品包装から製造自動車コンポーネントに至るまで、急速に高まっています。成長は、リサイクルされた代替品よりも明確な品質の利点に起因する可能性があります。リサイクルされたプラスチックから作られた製品は、バージンプラスチックと比較して、機械的特性、熱、化学、耐衝撃性、強度、安全性が低いです。国家のいくつかの政府は、包装製品での消費者のリサイクルプラスチック(PCR)の使用を拡大するための委任を策定しましたが、メーカーは汚染のリスクのためにそれらを使用することに懐疑的です。

さらに、パンデミックは、フェイスマスク、シールド、および消毒剤がウイルスからの保護と安全性に不可欠になったため、使い捨てのプラスチック使用に関する禁止を拡張しました。パンデミックはまた、原油価格の低下を引き起こし、それにより、リサイクルされたプラスチックと比較してバージンプラスチックのコストを削減し、グローバルにバージンプラスチックの高い需要を生み出しました。したがって、そのような要因は、製品の需要をグローバルに抑制しています。

リサイクルされたプラスチック市場セグメンテーション分析

タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ポリエチレンテレフタレート(PET)セグメントは、そのユニークな特性のために支配的でした

タイプに関しては、市場は低密度ポリエチレン(LDPE)に分類されます。ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、ポリプロピレン(PP)など。

ポリエチレンテレフタレート(PET)セグメントは、瓶詰めおよび食品包装アプリケーションの大規模な採用により、2023年に最大のリサイクルプラスチック市場シェアを登録しました。その高い需要は、軽量で、無毒で、簡単にリサイクル可能で、耐久性のある特性を持っているため、食品&飲料製品の包装で目撃できます。さらに、政府の支援規制は、世界的に飲み物とボトル入り飲料水の生産者が、包装ボトルの生産のためにバージンペットからリサイクルペットに移行しました。さらに、リサイクルされたPETは、家具、カーペット、繊維の製造にアプリケーションを見つけ、セグメントの成長を促進すると予想されています。

自動車および包装産業からの需要の高まりは、ポリプロピレン(PP)の採用を促進しています。さまざまな生産者がリサイクルを採用していますポリプロピレン従来のカウンターパートよりも持続可能で耐久性があるため、製品をパッケージ化するために。さらに、多くの自動車メーカーは、リサイクルされたPPを採用し、それを全炭素排出量を削減するため、Virgin PP部品に置き換えています。したがって、PPセグメントは、予測期間中に大幅に成長すると予想されます。

高密度ポリエチレン(HDPE)はリサイクルするのに最も快適なプラスチックと考えられているため、セグメントはレビュー期間中に適度に成長すると予想されます。さらに、HDPEは完全に生分解性ではありません。したがって、このようなタイプのプラスチックをリサイクルして再利用して、環境への影響を減らすことが重要になります。リサイクルされたHDPEの用途は、主におもちゃ、ロープ、ビン、パイプの製造に見られます。

一方、低密度ポリエチレン(LDPE)は安全できれいなプラスチックと見なされていますが、その製造にはかなりの量の石油製品が必要であり、それにより、よりリサイクルされた持続可能な代替品を開発することが重要になります。リサイクルされたLDPEは、主に壁パネル、フローリング、建設で利用されています。また、ゴミ箱、家具、包装の泡の生産におけるアプリケーションも見つかります。 LDPEの採用の増加は、予測期間中にセグメントの成長を大幅に促進します。 ポリプロピレンセグメントは、2023年に6%のシェアを保持すると予想されます。

ソース分析による

二酸化炭素排出量の増加により、ペットボトルセグメントが市場を支配しています

ソースに基づいて、市場はペットボトル、プラスチックフィルムに分離されています。ポリマーフォーム、およびその他。

2023年のグローバル市場での支配的なシェアを占めるペットボトルセグメント。リサイクルされたプラスチックは、環境要因と経済的要因の両方により、ペットボトルの生産でますます利用されています。持続可能性が大きな関心事になるにつれて、企業は二酸化炭素排出量を減らし、使い捨てプラスチックの環境への影響を緩和する手段としてリサイクルされたポリマーを採用しています。さらに、政府と規制機関は、パッケージングでのリサイクル材料の使用を奨励または義務付けるポリシーを実施しており、ボトル製造における製品の採用をさらに促進しています。

リサイクルされたプラスチックは、主に環境への懸念と規制上の命令によって拍車がかかっている、プラスチックフィルムとポリマーフォーム生産に広範な用途を見つけます。世界がプラスチック汚染の結果に取り組むにつれて、産業はバージン素材の持続可能な代替品として、ますますリサイクルされたプラスチックに変わりつつあります。さらに、原材料コストの削減や廃棄物管理費用など、製品の経済的利益は、持続可能な慣行を採用するために市場をさらに高めます。フィルムとフォームの製造にリサイクルポリマーを採用することにより、企業は廃棄物の削減と資源の保全に貢献するだけでなく、環境的に責任のある製品に対する市場の期待とも一致しています。したがって、プラスチックフィルムとポリマーフォームセグメントは、予測期間中に大幅な成長を記録します。

アプリケーション分析による

ボトルと包装製品の製品需要の増加により、非食品包装セグメントが導かれました

アプリケーションに関して、市場は食品包装、建設、自動車、非食品包装などに分離されています。

非食品包装セグメントは、ラップやフィルムを含むボトルや包装製品の生産に対するリサイクルペットの需要の増加により、2023年にリサイクルされたプラスチック市場シェアを支配しました。さらに、パッケージング製品のリサイクル活動の増加と組み合わされたコカコーラを含む大企業によるボトルのリサイクルの拡大は、製品の採用をさらに強化することが期待されています。

一方、リサイクルポリマーは、食品包装における主要な用途も見つかります。人々の食習慣における安全性と衛生の増大は、包装製品に対する需要の増加につながりました。その結果、多くの食品生産者は、安全性と衛生を維持しながら、持続可能で安価な包装材料を探しています。これにより、食品包装の製品消費量が大幅に増加すると予想されます。

壁パネル、フローリング、パイプと継手、壁紙フィルム、その他の建築材料など、いくつかの建設関連製品の製造におけるリサイクルプラスチックの採用の増加は、建物および建設業界での製品採用を促進する態勢が整っています。

急速に成長している自動車産業は、身体部品の製造のためのよりコストの高い従来のポリマーの代替品としての自動車産業におけるリサイクルプラスチックの採用の増加とともに、市場の成長機会を生み出すと予想されます。

地域の洞察

Asia Pacific Recycled Plastics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域ごとに、市場はアジア太平洋、ラテンアメリカ、北米、ヨーロッパ、中東とアフリカに分かれています。

アジア太平洋地域の市場は2023年に309億4000万米ドルであり、インドと中国が顕著なリサイクルされたプラスチックを消費する国であるため、予測期間中に市場を支配すると予想されています。この地域には多数のボトル入り飲料水メーカーが存在し、ペットボトルの大規模な消費につながります。さらに、包装業界は急速に成長しており、この地域の市場をさらに強調しています。さらに、中国は、包装製品の消費量と生産量が多いため、この地域の支配的な国です。

- 中国では、2023年にポリプロピレンセグメントが6.1%の市場シェアを保持していると推定されています。

それどころか、ヨーロッパでは、自動車および建設産業からの製品の需要がかなりの割合で拡大しています。市場の成長は、2021年に欧州連合が提唱した規制によって推進されると予想されており、この地域での使い捨てプラスチックの展開を効果的に減少させます。

北米では、米国は、自動車および包装産業からの需要の増加により、2023年に最大の市場シェアを登録しました。北米市場の成長は、この地域の建設業界の減速により、ヨーロッパやアジア太平洋地域と比較して下位になると予想されていますが、食品包装の成長は、この地域の利害関係者にとって有利な機会を急増させると予想されています。

中東とアフリカでは、市場の成長に影響を与える重要な要因は、建設および食品包装アプリケーションに対する需要の高まりです。この地域では、食品包装がリサイクルされたプラスチックの主要な用途となります。軽量でありながら持続可能な食品包装の需要の増加は、この地域の従来のポリマーよりもこのポリマーの使用を増強するものとします。

ラテンアメリカは、予測期間中に市場でかなりの成長を目撃すると予測されています。包装製品メーカーの数の増加は、単一使用プラスチック製品を禁止したためにプラスチックの消費の増加と相まって、この地域のリサイクルされたプラスチック市場の成長を急増させました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

主要業界のプレーヤー

Coca-Colaは、製品の革新を展開してグローバルに拡大しています

主要な生産者は世界中に存在しています。大手企業の1つであるCoca-Cola Company Incorporatedは、合弁事業、製品革新、拡張などの戦略を使用して世界中で拡大しています。同社は、2025年までにパッケージの100%をリサイクル可能な製品に変換し、2030年までに会社の包装製品にリサイクルされた材料の約50%を使用するための廃棄物戦略のない世界を作りました。さらに、コカコーラ、ディアジョ、ネスレ、ユニリーバは、アフリカのリサイアルアフリカ全体で「アフリカのプラスチックリサイズ系列」を形成しました。

トップリサイクルプラスチック会社のリスト:

- KWプラスチック(米国)

- Veolia(フランス)

- カスタムポリマー(米国)

- Plastipak Holdings(私たち。)

- Coca-Cola Company Incorporated(私たち。)

- スエズ(フランス)

- B. Schoenberg&Co。私たち。)

- フレッシュパックコーポレーション(私たち。)

- B&Bプラスチック(米国)

- グリーンラインポリマー(米国)

- Ultra Poly Corporation(私たち。)

- クリアパスリサイクル(私たち。)

- Jayplas(英国)

- MBAポリマー(米国)

- RJM International Inc.(私たち。)

- CarbonLite Industries LLC(米国)

- Envision Plastics Industries LLC(私たち。)

- 再生ポリマー(カナダ)

主要な業界の開発

- 2023年10月 - Coca-Cola Indiaは、完全にリサイクルプラスチック(RPET)から作られた250 mLや750 mLのボトルなどの小さなパックサイズでコカコーラの導入を明らかにしました。 Coca-ColaのBottling Partners Moon Beverages Ltd.とSlmg Beverages Ltd.が作成したこれらの新しいボトルは、キャップとラベルを除き、100%の食品グレードRPETを利用しています。さらに、ボトルには「Recycle Me Again」プロンプトと、リサイクルに関する消費者の意識を高めるように設計された「100%リサイクルペットボトル」ラベルがあります。

- 2022年10月 - Veoliaは、ドイツのDusseldorfで開催されたK 2022フェアで、リサイクルされたプラスチックとサービスの新しいブランドである「Plastiloop」を紹介しました。この新製品は、Veoliaの専門家の広範なネットワークとその37のプラスチックリサイクルプラントによって世界中で可能になりました。この新製品は、さまざまな種類のすぐに使用できるリサイクルを提供します樹脂PET、PP、HDPE、PS、ABS、LDPE、PCなど、顧客に。

- 2022年4月 - ForviaのグループであるFaureciaとVeoliaは、2026年までに平均30%のリサイクルコンテンツを達成することを目指して、自動車内部モジュールの革新的な化合物を共同で開発するための協力と研究協定に署名しました。両社は、機器パネル、ヨーロッパのパネル、およびヨーロッパのパネルのパネルとセンターコンソールに実施された持続可能な解決策の展開を加速します。

- 2021年12月 - VeoliaとL'Oréalは、循環経済アプローチでの化粧品包装の二酸化炭素排出量を減らすために力を合わせました。したがって、Veoliaは、世界中のL'Oréalのパッケージに高品質のリサイクルプラスチックを供給します。リサイクルされたプラスチックは、消費者包装、特にプラスチックボトルに由来する廃棄物に存在するプラスチック材料を処理した後に得られます。

- 2021年5月 - Plastipak Holdingsは、スペインのトレドにある製造施設の新しいリサイクル工場に投資しました。この植物は、PREFORMS、ボトル、容器に適用するために、ペットフレークから食品グレードのリサイクルPET(RPET)ペレットを生産します。この植物は、毎年20キロの食品グレードペレットを生産します。

報告報告

調査レポートは、市場の詳細な分析を提供し、大手企業、種類、アプリケーション、製品などの重要な側面に焦点を当てています。さらに、量と価値、市場分析、市場データの研究方法論、および市場動向に関する洞察の観点から定量的なデータを提供します。重要な業界の発展と競争の激しい状況を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているさまざまな要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 8.6% |

|

ユニット |

価値(10億米ドル)、ボリューム(キロトン) |

|

セグメンテーション |

タイプごとに

|

|

ソースによって

|

|

|

アプリケーションによって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に653.4億米ドルと評価され、2034年までに1,263億米ドルに達すると予測されています。

2025年のアジア太平洋地域の市場規模は369.6億米ドルでした。

市場は8.6%という著しい年平均成長率(CAGR)を記録しており、予測期間(2026-2034年)において大幅な成長が見込まれる。

タイプごとに、2026年にポリエチレンテレフタレート(PET)セグメントがリードしました。

包装業界からの需要の増加は、世界の市場の成長を促進する重要な要因です。

中国が市場を支配しています。

Plastipak Holdings、Suez Group、およびVeoliaは、この市場の主要なプレーヤーです。

自動車産業からのリサイクル可能なプラスチックの需要の増加と、単一使用プラスチックの消費を制限する政府の政策は、製品の採用を促進する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 350

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。