プラスチック廃棄物管理市場の規模、シェアおよび業界分析:発生源別(産業廃棄物および一般廃棄物)、素材別(ポリエチレン、ポリプロピレン、ポリエチレンテレフタレート、 ポリスチレン、その他)、製品タイプ別(包装、建設、自動車、電気・電子、その他)、処理方法別(収集、リサイクル、処分(埋立・焼却))、および地域別予測、2026-2034年

主要市場インサイト

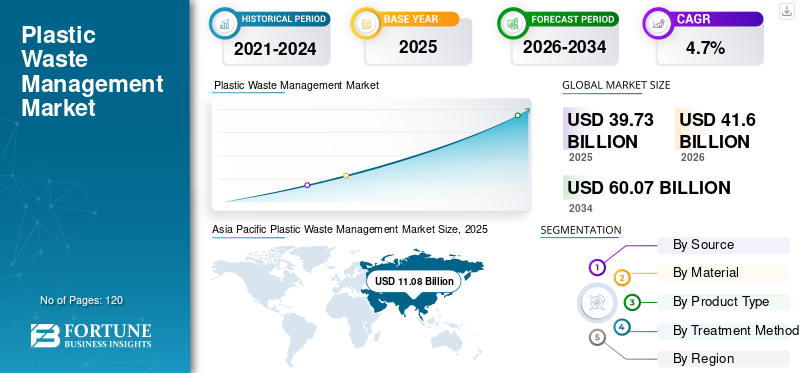

2025年の世界のプラスチック廃棄物管理市場規模は397億3,000万米ドルと評価された。同市場は、2026年の416億米ドルから2034年までに600億7,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)4.70%を示すと見込まれている。2025年時点で、アジア太平洋地域は33.67%の市場シェアを占め、プラスチック廃棄物管理市場を牽引した。さらに、米国のプラスチック廃棄物管理市場は力強い成長が見込まれており、2034年までに90億1,000万米ドルに達すると予測されている。この急成長は、環境問題への関心の高まり、プラスチック消費量の増加、およびリサイクルと持続可能な廃棄物処理を促進する厳格な規制によって牽引されている。

一般的に、環境中に蓄積した使用済みプラスチック製品はプラスチック廃棄物と定義される。世界で生産されるプラスチックの50%以上は使い捨て用途に使用されている。こうしたプラスチックは非分解性であり、廃棄後も長期間にわたり残存する。プラスチック廃棄物の不適切な処理は、深刻な環境問題と人間の健康被害を引き起こす。プラスチックは有害化学物質を放出し、土地や水資源を容易に汚染します。海洋生物がプラスチックごみを摂取し、食物連鎖を通じて人間がこれらの生物を摂取すると、免疫障害、先天性異常、あるいは癌を引き起こす可能性があります。したがって、プラスチック製品の消費が増加する中、プラスチック廃棄物管理技術の導入は必須となっています。

COVID-19の発生は世界市場の成長に重大な影響を与えています。サプライチェーンの混乱により、今年の成長率は過去数年と比較して低下すると推定されています。したがって、今年の市場は低いCAGRで成長すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のプラスチック廃棄物管理市場インサイト

日本では、環境負荷の削減と循環型社会の実現を目指す取り組みが加速する中、プラスチック廃棄物管理への関心がますます高まっています。求められているのは、回収・分別の効率を上げながら、再資源化の質と量の両方を高められる実用的な仕組みです。企業や自治体では、素材の選び方やリサイクル技術の高度化、再生材の安定利用といったテーマが重要視され、サプライチェーン全体での取り組みが求められています。本レポートでは、世界のプラスチック廃棄物管理市場の動きが、日本の環境政策や産業界にどのような新たな価値と方向性をもたらすのかをわかりやすく示します。

世界のプラスチック廃棄物管理市場の主なポイント

市場規模と予測:

- 2025年の市場規模:397億3,000万米ドル

- 2026年の市場規模:416億米ドル

- 2034年の予測市場規模:600億7,000万米ドル

- 年平均成長率(CAGR):4.7%(2026年~2034年)

市場シェア:

- アジア太平洋地域は、中国、インド、東南アジアにおける一人当たりプラスチック廃棄物の増加、産業成長、都市化を背景に、2025年に33.67%のシェアでプラスチック廃棄物管理市場を支配しました。

- 発生源別では、急速な工業化と厳格な規制順守により、産業廃棄物が主要セグメントとして浮上しました。

- 2025年、ポリエチレンは包装・建設・電子機器分野での広範な使用を背景に、素材別で最大の市場シェアを占めた。

- 製品タイプ別では、柔軟包装・硬質包装におけるプラスチック採用の増加を背景に、包装が2025年の主要セグメントとなった。

- 収集は、その複雑性と廃棄物管理業務における重要な役割から、依然として主要な処理方法である。

主要国のハイライト:

- アメリカ合衆国:厳格な環境規制、プラスチック消費量の増加、持続可能な廃棄物処理への意識向上を背景に、2034年までに90億1,000万米ドルに達すると予測される。

- 中国:人口増加と産業拡大により、2025年にアジア太平洋地域のプラスチック廃棄物の60%以上を占めた。

- インド:都市化と厳格な廃棄物管理政策の実施により、アジア太平洋地域で最も急速に成長する市場と見込まれる。

- ドイツ:2025年に欧州最大のシェアを占め、一人当たりのプラスチック廃棄物発生量が高く、リサイクルとエネルギー回収に重点を置いている。

プラスチック廃棄物管理市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

廃棄物処理の新たな技術革新が市場成長を促進

機械学習(ML)やビッグデータといった技術革新が、プラスチック廃棄物管理に新たな成長機会をもたらしている。これらの技術は時間の節約と効率的な資源計画を可能にし、結果として運用コスト全体の削減につながる。また、衛星による海洋プラスチックごみの特定は、集中区域の正確な位置を指摘できる。こうした技術を活用することで、企業はプラスチックごみ収集にかかる時間と資源を節約している。

プラスチック廃棄物管理市場の成長要因

市場を牽引する主要プレイヤーの革新的な取り組み

プラスチックバリューチェーン全体で事業を展開する多くのグローバル大手企業が、プラスチック汚染の終結に向けて連携しています。例えば2019年1月、30社以上のグローバル企業がロンドンで新たな国際的枠組み「プラスチック廃棄物終結同盟」を設立し、特に海洋流入プラスチック汚染の根絶を目指しました。この同盟は今後5年間で15億米ドルの投資を約束しています。さらに、この問題に対処するためのグローバルなビジョンと包括的な戦略を策定しました。これらの戦略には、インフラ整備、プラスチック廃棄物管理のための革新的技術、コミュニティのあらゆるレベルでの教育・関与、既存の集中プラスチック汚染地域の清掃といった4つの主要分野が含まれます。このような取り組みは、将来のプラスチック汚染根絶という目標達成に向け、プラスチック廃棄物管理サービスの導入を促進しています。

抑制要因

プラスチック廃棄物管理の高い運営コストが市場成長の主要課題

プラスチック廃棄物管理は複雑なプロセスであり、廃棄物収集や処分を含む様々な業務を効率的に運営するには多額の資本投資が必要です。さらに、廃棄物を処理するには熟練した意欲の高い労働者も求められます。これにより運営コストがさらに増加し、利益率に影響を及ぼします。しかし、最新技術の採用が進むにつれ、この制約の影響は予測期間中に軽減されると見込まれます。

プラスチック廃棄物管理市場のセグメント分析

発生源別分析

産業廃棄物セグメントがプラスチック廃棄物管理市場における最大のプラスチック廃棄物発生源であり続ける見込み

発生源別では、市場は産業廃棄物と一般廃棄物に区分される。このうち産業廃棄物は市場で最大かつ最も急速に成長しているセグメントである。産業はプラスチック廃棄物の最大の発生源と見なされている。このセグメントの成長は主に、発展途上国における急速な工業化に起因している。厳しい環境規制により、製造業はプラスチック廃棄物を適切に処理することが義務付けられている。さらに、プラスチックリサイクルは経済的・環境的に持続可能な目標達成において重要な役割を果たしている。

都市プラスチック廃棄物には、主に家庭や商業施設から発生するプラスチック廃棄物が含まれる。このセグメントの成長は、他の都市固形廃棄物からのプラスチック廃棄物の分別に大きく依存している。しかし、人口増加と急速な都市化が、予測期間中にこのセグメントの成長にとって有利な機会を生み出している。世界銀行の推計によれば、都市プラスチック廃棄物は、量ベースで世界のプラスチック廃棄物発生量の12%を占めています。

素材別分析

2019年、ポリエチレンセグメントが世界市場を支配

素材別では、市場はポリエチレン、ポリプロピレン、ポリエチレンテレフタレート、 ポリスチレン、その他に分類される。ポリエチレンは世界で最も生産・消費量の多いポリマーである。HDPE、LDPE、LLDPEの合計消費量は35%超を占め、次いでポリプロピレンが続きます。優れた性能特性により、ポリエチレンは包装、建設、電子機器など様々な最終用途産業で広く採用されています。したがって、これらの最終用途産業によるポリエチレン需要の増加が、本市場シェアにおけるセグメントの優位性を牽引すると予想されます。また、予測期間中にこのセグメントはより高い成長率を記録すると見込まれています。

製品タイプ別分析

包装セグメントが世界市場で主要シェアを占める

製品タイプ別では、本市場は包装、建設、自動車、電気・電子、その他に分類される。このうち包装は2019年に最大の収益シェアを占めた。包装製品製造におけるプラスチック採用の増加に伴い、本セグメントは予測期間中に3.4%のCAGRで最も急速な成長が見込まれる。プラスチック汚染の増加を回避するため、包装メーカーの大半は持続可能なプラスチック包装ソリューションへの移行を進めている。これにより、予測期間中にプラスチック廃棄物リサイクルプロセスの需要が促進されると見込まれる。

処理方法別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

収集セグメントが主要な市場シェアを占める見込み

処理方法に基づき、市場は収集、リサイクル、処分に分類される。このうち、収集セグメントは2019年に市場で最大の収益シェアを占めた。プラスチック廃棄物の収集は複雑なプロセスであり、高い運営コストを要する。最適化されたプロセスの選択と資源の適切な活用は、プラスチック廃棄物収集プロセスにおいて重要な役割を果たす。

処分セグメントは市場で2番目に大きなシェアを占めた。このセグメントはさらに埋立処理と焼却処理に細分化される。このうち、2019年には埋立処理が最大の市場シェアを占めた。埋立処理は欧州諸国を除く多くの国で広く採用されているプラスチック廃棄物管理手法である。適切に埋立処理されたプラスチック廃棄物はレクリエーション活動での利用可能性を秘めている。

地域別プラスチック廃棄物管理市場分析

Asia Pacific Plastic Waste Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025年時点でアジア太平洋地域が市場収益シェアの最大を占めた。また、予測期間中に年平均成長率(CAGR)4.0%で最も急速な成長が見込まれている。一人当たりプラスチック廃棄物発生量の増加と急速な都市化・工業化が、アジア太平洋地域におけるこの種のプラスチック廃棄物管理の必要性を高める主要な推進要因である。中国はプラスチック廃棄物発生量の最大貢献国であり、60%以上のシェアを占める。予測期間中、インドが地域市場で最も急速な成長を記録すると見込まれる。日本、韓国、オーストラリア、ニュージーランドなどの先進国では、厳格な環境政策の実施と高いプラスチック廃棄物回収率が、プラスチック廃棄物管理市場の成長を牽引している。しかし、適切な収集・管理の欠如と「使い捨て文化」の存在が、アジア太平洋地域の発展途上経済圏における市場成長の主要な課題となっている。

北米は世界市場で第2位の収益シェアを占めた。同地域は収集・処理の面で確立された市場である。固形廃棄物管理企業とその流通ネットワークが北米市場の主要な成長要因である。地域内では、2019年に米国が最大のシェアを占め、予測期間中に2.4%の成長率が見込まれている。米国は世界有数のプラスチック廃棄物発生国である。高い回収率にもかかわらず、米国のプラスチックリサイクル率は約9~10%と低い水準にある。

欧州は2019年に市場で3番目に大きなシェアを占めた。欧州では、回収されたプラスチック廃棄物の大部分がエネルギー生成に利用されている。新たな「循環型経済行動計画」と「欧州グリーンディール」の採用は、欧州における本市場の成長に大きな影響を与えると予測される。欧州グリーンディールは、循環型経済の促進、生物多様性の回復、汚染削減のためのロードマップを提供する。2019年にはドイツが最大の市場シェアを占めた。一人当たりのプラスチック廃棄物発生量が高いため、ドイツは予測期間中も優位性を維持すると予想される。

地域別プラスチック廃棄物管理市場における主要企業一覧:

- Waste Management Inc. (米国)

- SUEZ Group(フランス)

- Veolia Environment S.A.(フランス)

- Biffa PLC(英国)

- クリーン・ハーバーズ社(米国)

- コバンタ・ホールディングス社(米国)

- 日立造船株式会社(日本)

- レモンドイスAG&カンパニーKg(ドイツ)

- リパブリック・サービスズ社(米国)

- ステライサイクル社(米国)

- ALBAグループ(ドイツ)

- レコロジー社(米国)

- TANA社(フィンランド)

- エンバックグループ(スウェーデン)

業界の主な動向:

- 2021年6月 – ビファ・ピーエルシーは、スコットランドに拠点を置くグリーン・サークル・ポリマーズの唯一の消費後プラスチックリサイクル施設を買収した。この戦略的買収は、2030年までに同社のプラスチックリサイクル能力を拡大するという目標を達成するために行われた。

- 2021年5月 – UPSヘルスケアとステリサイクルは、医療廃棄物の分類・処理サービス提供に向けた提携を開始した。この提携により、両社は健康保護と、責任ある安全かつ持続可能な方法でプラスチック循環型経済への貢献を目指す。

- 2020年12月 – スエズとリヨネルバセルは共同で、ベルギーに拠点を置くプラスチックリサイクル企業「TIVACO」を買収した。買収された企業はQuality Circular Polymers(QCP)の一部として運営される。この買収により、QCPの生産能力は年間55キロトンに拡大した。

レポートの対象範囲

本プラスチック廃棄物管理市場レポートは、世界中のプラスチック廃棄物管理プロセスと実践に関する定性的・定量的知見を提供します。定量的知見には、調査範囲内でプロファイルされた各セグメント、サブセグメント、地域における価値ベース(10億米ドル)の市場規模が含まれます。

また、各地域におけるセグメント、サブセグメント、主要国の市場シェア分析と成長率を提供します。定性的な洞察には、市場の推進要因、制約、成長機会、および市場に関連する主要トレンドの詳細な分析が含まれます。競争環境セクションでは、プラスチック廃棄物管理業界で活動する主要企業の詳細なプロファイリングをカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値 (10億米ドル) |

|

セグメンテーション |

発生源別

|

|

材質別

|

|

|

製品タイプ別

|

|

|

処理方法別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界のプラスチック廃棄物管理市場の規模は2025年に397億3000万米ドルと評価され、2034年までに600億7000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.7%となる見込みである。

年平均成長率(CAGR)4.7%で成長し、予測期間(2026-2034年)において著しい成長を示す見込みである。

市場は、主に環境への懸念の高まり、プラスチック消費の増加、およびリサイクルと持続可能な処分を促進する政府の規制によって推進されています。企業のイニシアチブと技術革新は、採用をさらに加速しています。

アジア太平洋地域は2025年に33.67%のシェアで市場を支配し、最も速い成長率が見込まれている。中国やインドなどの国々における急速な工業化、都市化、そして高いプラスチック廃棄物発生量が成長を牽引している。

市場は産業廃棄物と都市廃棄物に分割されています。産業廃棄物は、厳格な規制処分要件と製造に使用されるプラスチックの大量の原因により、最大の供給源です。

ポリエチレンは、パッケージング、建設、電子機器に広く使用されているため、最も一般的に加工されたプラスチックです。 2025年の世界的なプラスチック消費の35%以上を占めました。

主な治療方法には、収集、リサイクル、および廃棄(土地設備と焼却)が含まれます。これらの中で、コレクションは2025年に最大のシェアを占めていましたが、リサイクルは循環経済の目標により勢いを増しています。

大手企業は、グローバルな提携を形成し、革新的な技術に投資しています。たとえば、プラスチック廃棄物を終わらせるための同盟は、インフラストラクチャを改善し、浄化をサポートし、プラスチックの持続可能性に関する教育を促進するために15億ドルを誓約しました。

重要な課題は、労働、技術、インフラストラクチャを含む高い運用コストです。さらに、特に米国のような先進国では、低いリサイクル率が循環経済の努力を妨げています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート