固形廃棄物管理市場の規模、シェアおよび業界分析:廃棄物種別(産業廃棄物および一般廃棄物[有機物、紙、プラスチック、ガラス・金属、その他])、処理方法別(収集、処理[リサイクル・堆肥化]、処分[埋立・野積み・焼却])、および地域別予測(2026年~2034年)

固形廃棄物管理市場の規模と業界概要

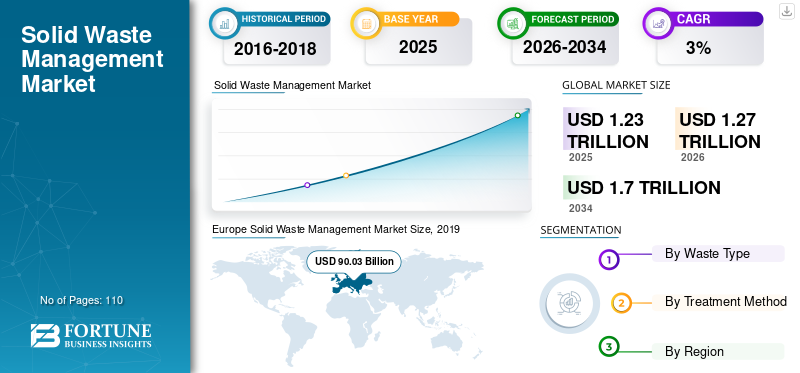

世界の固形廃棄物管理市場の規模は、2025年に1.23兆米ドルと評価されました。同市場は、2026年の1.27兆米ドルから2034年までに1.70兆米ドルへと成長し、予測期間中に年平均成長率(CAGR)3.70%を示すと予測されています。2025年には、欧州が31.57%の市場シェアを占め、固形廃棄物管理市場を牽引しました。さらに、米国における固形廃棄物管理市場の規模は、確立された収集・処理・処分方法に加え、Waste Management Inc.、Covanta Holdings Corporation、Clean Harbors Inc.など多くの大手廃棄物管理企業の存在により、2034年までに推定934億6,000万米ドルに達すると予測されており、大幅な成長が見込まれています。

固形廃棄物とは、人間活動の結果として発生する不要な固体物質と定義される。主に住宅、商業、産業活動から発生し、有機物、廃紙、廃プラスチック製品、ガラス製品、金属製品などが含まれる。固形廃棄物管理とは、公衆衛生と環境問題への配慮を最優先に、廃棄物の適切な収集・処理・処分を指す。固形廃棄物の処理方法は、産業廃棄物と一般廃棄物、都市部と農村部、先進国と発展途上国によってそれぞれ異なります。固形廃棄物処理の主目的は人間と環境の健全性を維持することであるため、優れた生活の質と経済発展全体にとってより重要視されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の固形廃棄物管理市場インサイト

環境保全への意識が高い日本では、固形廃棄物管理の高度化が重要なテーマとなっています。リサイクルの強化、廃棄物処理技術の効率化、資源循環型社会の構築に向けた施策が進み、公共・民間双方で新たな取り組みが広がっています。持続可能な社会を支える基盤として、廃棄物管理システムの革新は今後も高い優先度を保ち続けると見られています。

世界の固形廃棄物管理市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:1.23兆米ドル

- 2034年予測市場規模:17億米ドル

- CAGR:2026年~2034年 3.7%

市場シェア:

- 欧州は2026年、世界固形廃棄物管理市場を31.57%のシェアでリードし、市場規模は900億3000万米ドル(2025年の868億7000万米ドルから増加)。同地域は先進的な廃棄物処理インフラ、高い廃棄物収集率、500基以上の稼働中の廃棄物発電プラントを強みとする。

- 廃棄物種類別では、2025年は産業廃棄物が市場を支配した。これは発展途上国における急速な工業化と厳格な廃棄物処理規制が背景にある。

- 処理方法別では、収集セグメントが2025年に最大の市場シェア(56.6%)を占めた。これは労働集約的な性質と廃棄物管理チェーンにおける不可欠な役割によるものである。

主要国のハイライト:

- アメリカ合衆国:廃棄物収集率98%、先進的な処理技術、およびWaste Management Inc.、Covanta、Clean Harborsなどの主要企業に支えられ、米国の固形廃棄物管理市場は2034年までに934億6000万米ドルに達すると予測される。

- ドイツ&フランス:欧州市場は、埋立地の使用と温室効果ガス排出量の削減を目的とした、厳格なEU廃棄物指令と焼却・リサイクルプラントの広範な利用によって支えられています。

- 中国&インド:アジア太平洋地域は、人口増加、急速な都市化、政府規制の強化に牽引され、最も速い成長を示しています。中国とインドは合わせて世界人口の37%以上を占め、地域需要の鍵を握る。

- 日本・韓国:アジア太平洋地域の先進国である両国は、近代的な廃棄物処理施設の普及率が高く、厳しい環境規制が存在する。

- ブラジル・南アフリカ:新興経済国は、公衆衛生施策と都市拡大を背景に、都市廃棄物処理の改善に注力している。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

スマート廃棄物管理が市場を牽引

スマート廃棄物管理サービスの導入は、市場に新たな技術トレンドをもたらしています。従来の廃棄物収集プロセスは資源集約度が高く、事前に定義されたルートを定期的に使用します。これは結果として、利用可能な資源の不要な浪費を招くことがあります。新しいモノのインターネット(IoT) 技術は、廃棄物収集プロセスの最適化、廃棄物充填パターンの特定、運転手のスケジュール最適化、運用コスト削減をより効果的に実現します。また、センサー価格の低下に伴い、IoTベースの廃棄物収集容器は近い将来、廃棄物管理における実現可能なスマートソリューションとなることが期待されています。

成長要因

廃棄物管理の利点に対する認識の高まりが成長を促進

固形廃棄物に関する情報が時間とともに大量に利用可能になったことで、人々は有害固形廃棄物処理が人間の健康や環境に及ぼすメリットとデメリットをより強く認識するようになりました。適切な廃棄物管理は、環境・健康上の利点だけでなく、社会的・経済的利益ももたらします。廃棄物管理は環境美観を向上させ、大気・水・土壌汚染を削減することで天然資源を保全します。適時な廃棄物清掃は媒介性疾患の拡散を抑制し、個人衛生の質向上に寄与する。またメタンや一酸化炭素といった有害温室効果ガスの排出を削減し、深刻な地球温暖化問題の防止につながる。 有用な廃棄物をリサイクルすることは、原材料の保全、経済的負担の軽減、地域開発目標の達成に貢献します。さらに、国際固形廃棄物協会(ISWA)などの主要組織は、アジア・アフリカの開発途上国において、啓発キャンペーンを通じて廃棄物管理の利点と必要性に関する認識を高めています。これにより、予測期間中の市場成長が促進されると見込まれます。

抑制要因

高い運営コストが市場成長の障壁となる可能性

固形廃棄物管理は複雑かつ時間のかかるプロセスである。そのため、廃棄物収集車両、ごみ箱、処理設備には多額の資本と運営コストが必要となる。廃棄物処理には様々な業務を遂行する多数の作業員を要する。作業員は複数の場所で作業する必要があるため、円滑な運営を行うために専門的な意欲を持ったスタッフを維持することが困難な場合がある。また、固形廃棄物は土地や水資源を容易に汚染するため、訓練を受けた作業員の支援のもと慎重に処理されなければなりません。これが結果的に、事業全体の運営コストを押し上げる要因となっています。

セグメンテーション

廃棄物タイプ別分析

産業廃棄物セグメントが予測期間中、市場最大の廃棄物タイプを維持する見込み

廃棄物タイプに基づき、市場は産業廃棄物と一般廃棄物に区分される。このうち産業廃棄物が最大かつ最も急速に成長するセグメントである。産業は固形廃棄物の最大の発生源と見なされている。発展途上経済圏における急速な工業化が、このセグメント成長の主要な推進要因である。政府による厳格な規制のため、製造業者は産業廃棄物を適切に処理する必要がある。これにより効率的な廃棄物管理サービスの需要が高まっている。また、持続可能な目標達成に向けた材料リサイクルと循環型経済の重要性が増していることも、適切な産業廃棄物管理サービスの需要を後押ししている。

一般廃棄物セグメントはさらに、有機物、紙、プラスチック、ガラス・金属、その他の廃棄物に分類される。世界的な急速な都市化は、予測期間中にこのセグメントの成長に潜在的な機会をもたらすと予測されています。国連の2018年版「世界都市化見通し」改訂版によると、2018年時点で世界人口の55%以上が都市部に居住しており、この割合は2050年末までに68%まで上昇すると予想されています。

処理方法別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

予測期間中、収集セグメントが主要シェアを占める見込み

処理方法に基づき、市場は収集、処理、処分に分類される。このうち、収集セグメントは2019年に市場で最大の収益を占めた。固形廃棄物の収集は労働集約的な活動であり、固形廃棄物管理の総費用の中で最大の割合を占める。これは複雑なプロセスであり、収集ルートの最適化選択と収集機器の使用を伴う。

2019年には、処分セグメントが市場で2番目に大きなシェアを占めました。このセグメントはさらに、埋立・野積み処分と焼却に細分化されます。このうち、埋立・野積み処分は産業廃棄物および一般廃棄物の処理に広く利用されています。近代的な埋立施設は、産業廃棄物と一般廃棄物の両方を処理するため、安全かつ責任ある方法で慎重に設計・管理されています。さらに、埋立処理は劣化した土地の質を改善する可能性を秘めており、その後レクリエーション公園や遊び場へと転換することが可能です。

処理セグメントはさらにリサイクルと堆肥化に分類される。処理済み廃棄物の大半が持続可能な目標達成と原料需要における経済的利益を満たすためにリサイクルされるため、リサイクルが最大のシェアを占めた。またリサイクルは埋立・焼却処理の負担を軽減し、環境保全に寄与する。収集セグメントは2019年に56.6%のシェアを維持すると予測される。

地域別インサイト

Europe Solid Waste Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2019年において欧州が最大の市場シェアを占めました。欧州諸国の大半は高所得国であり、固形廃棄物処理システムが非常に整備されています。そのため欧州諸国の平均廃棄物収集率は高い水準にあります。また、この地域における廃棄物エネルギー化プラントの多数設置が市場成長を牽引している。欧州では500基以上の廃棄物エネルギー化プラントが稼働中である。さらに、欧州連合(EU)は長年にわたり、廃棄物管理の改善と温室効果ガス排出削減を目的とした包括的な法整備を進めてきました。これにより欧州全域で廃棄物管理サービスの需要が高まっています。

- 欧州市場は2018年の868億7,000万米ドルから2019年には900億3,000万米ドルへと成長しました。

北米は世界市場で第2位のシェアを記録した。北米では2019年に米国が最大のシェアを占め、予測期間中に2.6%の成長率が見込まれている。米国は世界有数の固形廃棄物発生国である。廃棄物回収率は98%を超える。確立された回収・処理・処分手法と、Waste Management Inc.、Clean Harbors Inc.、Covanta Holdings Corporationなどの大手廃棄物管理企業の存在により、米国は予測期間中に世界市場をリードすると見込まれている。

アジア太平洋地域は2019年に市場で3番目に大きなシェアを記録した。また、同地域は予測期間中に年平均成長率(CAGR)4.2%で最も急速に成長すると予測されている。アジア太平洋地域では中国が最大のシェアを占め、次いでインドが続く。中国とインドの廃棄物収集率は先進国に比べて低いものの、急速な工業化と人口増加がこれらの国々における市場成長を牽引している。国連報告書によると、中国とインドを合わせた人口は世界全体の37%以上を占める。現在、中国とインドにはそれぞれ約14億人、13億人が居住している。日本、韓国、オーストラリアなどの先進国では、政府の厳格な廃棄物処理規制と廃棄物管理システムの高い普及率が市場の成長を牽引している。

主要業界プレイヤー

主要市場プレイヤーは有機的・無機的成長戦略でグローバル市場での地位を維持

グローバル市場で活動する主要プレイヤーは、競争優位性を獲得するため新たな廃棄物管理技術の開発に多大な資源を投入している。地理的展開とサービス提供範囲を拡大するため、SUEZグループやヴェオリア・エンバイロメントなどの主要廃棄物管理企業は合併・買収戦略を採用している。さらに、これらの企業はサービス拡充と消費者需要の増加に対応するため、新施設建設に多額の投資を行っている。大半の廃棄物管理企業は、廃棄物管理キャンペーンを通じて適切な廃棄物処理の健康上の利点に関する認識を高めるため、地域の環境当局や政府機関と継続的に連携している。スマートかつ持続可能な廃棄物管理、ソーシャルメディアマーケティングは、市場リーダーが収益成長を促進するために用いる主要な販売・マーケティング戦略である。一部企業は、継続的な固形廃棄物管理サービスを提供するため、地方自治体との長期契約・合意を締結している。

主要プレイヤー一覧:

- Waste Management Inc. (米国)

- スエズ・グループ(フランス)

- ヴェオリア・エンバイロメントS.A.(フランス)

- ビファPLC(英国)

- クリーン・ハーバーズ社(米国)

- コバンタ・ホールディングス社(米国)

- 日立造船株式会社(日本)

- レモンドイスAG&Co. Kg(ドイツ)

- リパブリック・サービス社(米国)

- ステライサイクル社(米国)

- アドバンスト・ディスポーザル・サービス社(米国)

- アルバ・グループ(ドイツ)

- レコロジー(米国)

- タナ社(フィンランド)

- エンバック・グループ(スウェーデン)

業界の主な動向:

- 2019年7月 – SUEZグループが率いるコンソーシアムBCEは、セルビア・ベオグラードにおける廃棄物エネルギー化から発生する熱を販売するため、地方自治体企業Beogradske Elektraneと25年間の契約を締結した。この契約締結により、同市営企業は天然ガスへのエネルギー依存度を低減し、再生可能エネルギーの導入を目指している。プラントの運営はスエズグループが担当し、年間50万トンの一般廃棄物と20万トンの建設・解体廃棄物を処理する。

- 2019年12月 – コバンタ・ホールディングス社は中国・趙県と、新たな廃棄物エネルギー化施設の建設・運営に関する合意に達した。本プロジェクトは同県に持続可能な廃棄物管理ソリューションを提供する。この合意により、同社は中国市場への事業展開拡大を目指す。

レポートのカバー範囲

本市場調査レポートは、徹底的な市場分析に加え、定性的・定量的両方の知見を提供します。定量的知見には、調査対象の各セグメント、サブセグメント、地域における市場規模(価値ベース、10億米ドル)が含まれます。

さらに、各地域におけるセグメント・サブセグメント・主要郡の市場シェア分析と成長率を提供します。定性的な洞察では、市場の推進要因、制約要因、成長機会、および関連する現在のトレンドに関する詳細な分析を網羅しています。競争環境セクションでは、固形廃棄物管理業界で活動する主要企業の詳細なプロファイリングを扱います。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値 (1兆米ドル) |

|

セグメンテーション |

廃棄物タイプ別

|

|

処理方法別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、2025年の世界市場規模は1.23兆米ドルであり、2034年までに3.7兆米ドルに達すると予測されています。

年平均成長率(CAGR)3.7%で成長し、市場は予測期間(2026年~2034年)において著しい成長を示す見込みです。

産業廃棄物セグメントは、予測期間中にこの市場の主要なセグメントになると予想されています。

固形廃棄物の有害な影響と固形廃棄物処理のための厳格な政府規制についての認識の高まりは、固形廃棄物管理市場を推進する重要な要因です。

2025年には、欧州が最大の市場シェアを占めました。

市場で事業を展開する主要なプレーヤーは、Waste Management Inc.、Suez Group、Veolia Environment S.A.、Biffa Group Plc、Clean Harbors Inc.、Covanta Holdings Corporation、Remondis AG&Co。KG、Covanta Holding Corporation Republic Services Inc.、Stericycle Inc.、Advanced dassionc.

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート