廃棄物エネルギー化市場規模、シェア及び業界分析、技術別(熱化学的、生化学的)、廃棄物タイプ別(一般廃棄物、プロセス廃棄物、農業廃棄物、その他)、用途別(電力、熱)および地域別予測、2026-2034年

主要市場インサイト

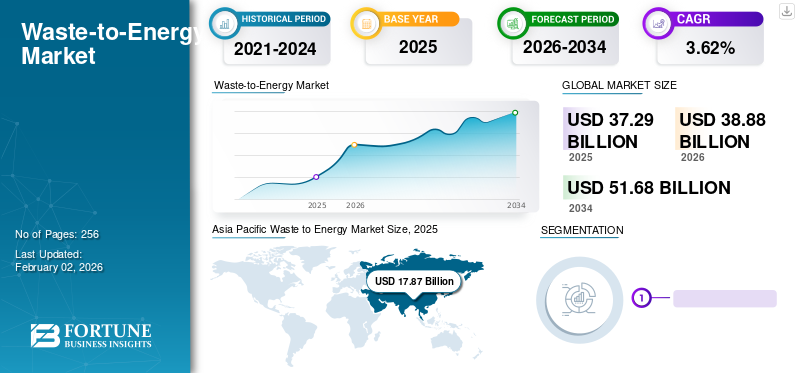

米ドルと評価され、2026年の388億8,000万米ドルから2034年には516億8,000万米ドルに3.62%のCAGRで成長すると予測されています。アジア太平洋地域は、2025年に48.24%の市場シェアを占め、廃棄物エネルギー市場を支配しました。米国の廃棄物エネルギー市場は大幅に成長すると予測されており、2032年までに推定価値は34億9,000万米ドルに達します。

廃棄物エネルギー化(WtE)は、廃棄物からのエネルギー回収とも呼ばれ、熱化学技術と生化学技術を用いて都市廃棄物からエネルギーを回収し、電力、 蒸気、燃料を生産する。これらの新技術は、廃棄物の組成や出力物の用途に応じて、元の廃棄物量を90%削減できる。WtEプラントは、環境に安全な廃棄物管理・処分とクリーンな電力生成という二つの大きな利点を提供する。固形・液体廃棄物の処理と発電手法としてのWtE利用拡大は、温室効果ガス排出を含む都市固形廃棄物管理の環境影響を劇的に低減している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の廃棄物発電市場インサイト

循環型社会の構築を目指す日本では、廃棄物発電が持続可能なエネルギー源として注目されています。廃棄物処理の効率化とエネルギー回収を両立できる点が、環境政策と産業の双方にメリットをもたらします。世界的なクリーンエネルギーの流れは、日本の技術活用の幅をさらに広げています。

世界の廃棄物エネルギー化(WtE)市場概要:

市場規模:

- 2025年の価値: 372億9000万米ドル

- 2026年の価値: 388億8000万米ドル

- 2032年の予測値: 516億8000万米ドル、2026年から2034年までの年平均成長率(CAGR)3.62%

市場占有率:

- 地域リーダー:アジア太平洋地域は、特に日本、中国、インドなどの国における都市化の進行、廃棄物の発生、強力な政府の取り組みにより、2025 年に 48.24% の市場シェアを占めました。

- 最も成長が速い地域: アジア太平洋地域は、経済成長、クリーンエネルギーへの政府投資、循環型経済の潮流により、引き続き最も成長が速い地域である。

- 技術リーダー: バイオ化学技術は、嫌気性消化とバイオガス生産における幅広い利用により市場をリードした。これはEUの再生可能エネルギー目標に沿ったものである。

- 用途別リーダー: 2023年は発電用途が市場を支配。世界的なエネルギー需要の増加と化石燃料依存度低減の取り組みが後押し。

業界動向:

- デジタルトランスフォーメーション: WtEプラントのリアルタイム監視のためのSCADAやPLCといったスマートシステムの導入が効率性と透明性を向上。

- 持続可能な固形廃棄物管理: 材料回収、SRF(固形回収燃料)生産、バイオCNGプラントへの自治体支援を含む循環型経済戦略の成長。

- 官民連携(PPP): 特に新興経済国において、WtE処理能力拡大に向けた政府と民間事業者間の連携強化。

- 技術主導の選別・自動化: 原料品質向上のため、自動化された資源回収と発生源での均質廃棄物ストリーム形成に重点が置かれている。

推進要因:

- エネルギー需要と都市廃棄物の増加: 急速な工業化と都市の拡散が都市固形廃棄物の増加に寄与し、エネルギー回収ソリューションを推進している。

- 政府のインセンティブとクリーンエネルギー目標: EUの2030年までに再生可能エネルギー比率32%達成目標やインドのバイオCNGミッションなどの政策支援が投資を促進。

- 環境メリットと温室効果ガス削減: WtE(廃棄物エネルギー化)は、廃棄物処理と温室効果ガス削減という二重の解決策として台頭しており、埋立処分に代わるよりクリーンな選択肢を提供している。

- 産業・農業分野での導入拡大:食品加工、酪農場、廃水処理などの産業が、運営コスト削減のためにWtEを導入している。

- SRF(固形燃料)と廃棄物燃料の革新:ポルカレッリグループのスタドラーSRFプラントなどの先進施設は、大量廃棄物の変換効率の高さを実証している。

COVID-19パンデミックは、廃棄物リサイクルやエネルギー生成産業を含む主要産業の操業停止により世界経済を混乱させた。世界的な固形廃棄物管理システムは、COVID-19の拡大により機会と脅威の両方に直面した。資源消費と環境負荷の増大という圧力に対応するため、廃棄物管理システムの持続可能性向上への注目が高まった。例えば、持続可能な開発目標(SDGs)では、再生可能エネルギー比率の向上、特に都市ごみ(MSW)管理への重点的取り組み、リサイクルと再利用による廃棄物発生量の削減が強調された。これらのグローバル目標の達成は、廃棄物エネルギー化(WtE)、廃棄物資源化(WTM) (WTM)などの廃棄物処理産業が不可欠である。

廃棄物エネルギー化市場の動向

廃棄物管理技術のデジタル化が市場機会を促進

温室効果ガス排出量増加に関連する厳格な政府政策は、クリーンエネルギー開発に向けたグリーン技術の革新をもたらしている。世界各国の政府は化石燃料への依存度を低減するため再生可能エネルギー源への投資を進めており、これがWtE技術の導入を後押ししています。さらに、効果的な廃棄物収集・処理を促進するため、各地域で優遇措置やプログラムが導入されており、エネルギー生産に適した技術の導入を可能とする廃棄物エネルギー化産業に大きな成長の可能性をもたらしています。例えば、発生源で分別された均質な廃棄物ストリームの創出は、ベストプラクティスの黄金基準である。これにより分散型リサイクルやアップサイクリング活動の機会が生まれる。

その後、廃棄物収集のデジタル化とこれらの分別済み資材の取引により、廃棄物収集への地域社会の参加が促進されます。例えば、プログラマブルロジックコントローラ (PLC)と監視制御・データ収集システム(SCADA)を備えた廃棄物管理施設は、集中制御ステーションから自動監視・操作が可能となり、効率性と最小限の人工操作を確保します。これにより、廃棄物収集・処理業務におけるデジタル技術の導入は、情報提供だけでなく、データ品質の向上とプロセス中の廃棄物フローに関する深い洞察をもたらします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

廃棄物エネルギー化市場の成長要因

廃棄物由来クリーンエネルギー生産の増加が市場成長を牽引

経済成長に伴う工業化と都市化の進展は、廃棄物発生、環境脅威、および二酸化炭素(CO2)排出をもたらしています。人々の生活様式が世界的に変化する中、商業・住宅廃棄物の量も大幅に増加しています。廃棄物エネルギー化は、温室効果ガス(GHG)排出削減のエネルギー源、クリーンな需要応答オプション、エコ工業団地の設計要素として、また最終処分廃棄物処理における唯一の選択肢として、持続可能なエネルギー生態系への転換達成に重要な役割を担う。

さらに、人口増加と急速な工業化・都市化による世界的なエネルギー需要の持続的上昇が、グローバル市場の主要な推進要因の一つである。例えばアジア開発銀行のWtE循環型研究報告書によれば、経済発展・人口増加・都市化により、2050年までに都市ごみから発生する廃棄物量は34億トンに達すると予測されている。これにより環境問題と廃棄物削減のためのプロジェクトプロセスへの大規模投資が開始され、廃棄物エネルギー産業に成長機会をもたらしている。例えば2022年7月、ベトナムの首都ハノイは2025年までに家庭ごみの少なくとも80%を電力にリサイクルする目標を掲げた。同市は総処理能力約10,500トンの廃棄物処理を可能とする6件のプロジェクト提案を受領している。

廃棄物管理サービスの拡大が市場成長を牽引

廃棄物管理は主要な発展途上国において依然として主要課題の一つである。農業、自治体、産業活動から年間10億トン以上の廃棄物が発生している。世界中の複数の産業が、WtE技術(廃棄物エネルギー化技術)の導入によりエネルギー消費を削減し、コスト削減に注力している。熱化学処理などの廃棄物エネルギー化技術は、食品加工、酪農場、廃水処理など多様な用途において、エンドユーザーが廃棄物管理を収益機会へと転換する一助となる。このプロセスでは、化学反応により液体・固体廃棄物を合成ガス(syngas)へ変換する。その後、合成ガス(シンガス)は電力、ガス燃料、その他の高付加価値製品へ転換可能である。

このプロセスにより、発生した固形廃棄物はガス化炉の原料として活用され、貴重な電力と熱エネルギーへ変換されるため、廃棄物処理コストと埋立地の削減が実現する。さらに、酪農場の加熱活動は電力消費量の約40%を占める。したがって、廃棄物からの電力生産といった効率的なシステムの魅力が、予測期間中にエネルギー市場における廃棄物処理の成長を促進する可能性が高い。

2022年7月、ポルカレッリ・グループのスタドラー社は、産業廃棄物から固形回収燃料(SRF)を生産する革新的なプラントをエコ・ジェ・リ社向けに設計・開発・設置した。このプラントは欧州で最も革新的な技術ベースの施設の一つであり、年間約15万トンの非再生可能廃棄物を埋立地から転用する役割を担っている。

抑制要因

廃棄物処理・エネルギー生成においてWtEは依然として高コストな選択肢

世界各国の政府は、廃棄物処理・エネルギー生成において、廃棄物を様々なWtE(廃棄物エネルギー化)手法で処理する手法を含む、より優れた都市ごみ管理手法を導入しており、WtE技術を用いた廃棄物処理も都市ごみ処理とエネルギー生成の最も現実的な選択肢の一つとして位置付けられています。WtE技術の選択には複数の要因が影響し、各地域が最も合理的な解決策を実施するには固有の背景が必要です。このため、WtEセクターは政策や規制が非常に複雑で分断化されており、未開拓の潜在的可能性が依然として大きい。

さらに、WtEは他の化石燃料を動力源とする代替案と比較して、廃棄物処理とエネルギー生成のための高コストな選択肢と見なされることが多い。WtEの環境的・社会的便益が、風力や太陽光などの確立された再生可能代替案と比較して評価されていないため、乖離が生じている。さらに、廃棄物からのエネルギー生成は資源の入手可能性が限られているという課題を抱えている。このため、他の従来型エネルギー資源と比較して発電能力が制約され、市場開発においては、原料の入手可能性と安定供給、技術選択、適切な規制枠組み条件など、特定の考慮事項に追加的な配慮が必要となる。

廃棄物エネルギー化市場のセグメント分析

技術別分析

廃棄物削減における重要な役割から、生化学的技術が市場シェアの大半を占める見込み

技術別では、市場は生化学的技術と熱化学的技術に分類される。生化学技術においては、嫌気性消化技術がバイオガス生産に広く採用されている。バイオマスによる電力生産の増加傾向は、世界の廃棄物エネルギー化市場シェアにおいて生化学技術の優位性をもたらすと予想される。2018年6月、EU機関は今後10年間の新たな再生可能エネルギー指令を合意し、2030年までに再生可能エネルギー比率32%という法的拘束力のあるEU全体の目標を定めた。バイオガス部門はこの目標達成に確実に貢献するだろう。

さらに、熱化学技術においては、焼却処理が熱処理技術などの他の熱化学技術と比較してWtE技術の中で大きなシェアを占めています。この傾向は、比較的低い技術コスト、市場の成熟度、約25%という高い効率性により、今後も継続する可能性が高いです。加えて、焼却処理は都市部と農村部の両方に適しており、あらゆる種類の廃棄物を受け入れることができます。

廃棄物種類別分析

物品消費の増加により一般廃棄物が市場を支配

廃棄物種類に基づき、市場は一般廃棄物、プロセス廃棄物、農業廃棄物、その他に区分される。

一般家庭ごみは、家庭、オフィス、店舗、学校、病院、ホテル、その他の施設からの廃棄物発生量が多いことから、この市場で圧倒的なシェアを占めています。さらに、プロセス廃棄物は主に産業活動によって発生し、産業活動の増加に伴い時間とともに急増している。しかし、米国環境保護庁(EPA)などの政府機関は、発生した廃棄物を原料として再利用することに焦点を当てた枠組みを構築しており、これにより産業プロセスから発生する廃棄物の再利用が促進される見込みである。

さらに、農業廃棄物も、ガス化および熱分解プロセスでの採用が著しいことから、廃棄物からエネルギーへの変換において重要なシェアを占めています。廃棄物エネルギー市場予測期間において、残渣や農業生産由来の廃棄物増加が、農業廃棄物からの廃棄物エネルギー市場成長を牽引すると見込まれる。その他、家畜排泄物廃棄物、シルト廃棄物、農薬、除草剤などの廃棄物もエネルギー変換に利用されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

廃棄物からの高電力生産が電力用途の支配的シェアをもたらす

用途に基づき、市場は電力と熱に二分される。化石燃料への依存度を低減しCO2排出量を削減するため、クリーンエネルギー源からの電力増加が廃棄物源からの高電力生産をもたらしている。

廃棄物からの利用可能熱の生成は、住宅地域や産業地域における様々な暖房用途に広く利用されており、また重要な市場シェアを占めている。廃棄物エネルギーの副産物としての熱生成は追加収益をもたらし、熱利用用途における廃棄物エネルギー(WtE)の著しい成長を促進している。

地域別分析

本調査は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に実施された。

Asia Pacific Waste to Energy Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は経済活動の拡大に伴う廃棄物発生量の増加により市場を牽引している。さらに、各政府がWtE施設の整備を支援していることから、予測期間中も同地域が支配的なシェアを維持する見込みである。例えば日本はアジア太平洋市場において廃棄物エネルギー化分野の主要国の一つである。日本の廃棄物エネルギー化市場は、主に高効率な固形廃棄物管理と、小規模・大規模プロジェクトにおける国・地方政府の財政支援によって牽引されている。さらに、廃棄物を効果的に資源化することで環境保全を図るため、新たな廃棄物管理・リサイクル技術の導入を計画している。

アジア太平洋地域に加え、欧州も非常に成熟した市場を有している。これは、様々な廃棄物エネルギー化施設・プラントの存在に加え、都市固形廃棄物からのエネルギー生成量とリサイクル用高価値資材の増加によるものである。

さらに、北米は予測期間において市場見通しで大きなシェアを占める見込みである。これは、膨大な廃棄物発生量と廃棄物管理への関心の高まりによるものである。例えば、米国環境保護庁(EPA)の最新データによると、EPAが認める持続可能な固形廃棄物管理のベストプラクティスは、主に廃棄物発生源の削減と回収、エネルギー回収、処理、処分などの要素に焦点を当てている。

また、中東・アフリカおよびラテンアメリカ諸国では、循環型経済の拡大傾向に伴い、廃棄物処理を主眼とした廃棄物エネルギー化プラントが大幅に増加している。

廃棄物エネルギー化市場における主要企業一覧

主要参加企業は事業能力の強化に注力

廃棄物エネルギー化は、通常は熱や電力の形で、廃棄物処理からエネルギーを回収するものです。多くの主要企業が地域ニーズに対応する事業を展開しているため、市場は地域レベルで分散している。この市場で活動する最も著名な企業には、ヴェオリア、チャイナ・エバーブライト・インターナショナル、コバンタが含まれる。

当然ながら、世界市場は、主に発展途上国において、政府・州・地方自治体が汚染や埋立地の削減を推進していること、より持続可能な代替燃料源の模索、および関連する廃棄物エネルギー化技術への公共支出の増加により、世界中で大きな成長機会を目の当たりにしている。

例えば、HDFC銀行はESGへの取り組みの一環として、インドール・クリーン・エナジー社(ICEPL)と提携し、1日550トンの都市ごみ(MSW)を圧縮バイオガス(CBG)プラントに転換する事業を展開しています。これはアジア最大のバイオCNGプラントです。インドール・クリーン・エナジー社(ICEPL)は、インドを代表する気候保護ファンドであるグリーン・グロース・エクイティ・ファンド(GGEF)の支援を受けており、NIIFや英国政府などが主要投資家として名を連ねています。

主要企業プロファイル一覧:

- ヴェオリア (フランス)

- ファーウェイ・エンタープライズ(中国)

- チャイナ・エバーライト・リミテッド(中国)

- ウィーラブラター・テクノロジーズ社(ニューハンプシャー州)

- SUEZ (パリ)

- Covanta (米国)

- EDF (フランス)

- ランボル・グループ (デンマーク)

- AVR (ロッテルダム・ボトレック)

- オールシーズ (スイス)

- アテロ (インド)

- ヴィリドール (英国)

業界の主な動向:

- 2022年6月 – AVRは、スウェーデンのHaloSep AB社との提携により、有害な排ガス浄化残渣を現地で管理する可能性を模索することを決定しました。HaloSepの処理技術は、有害廃棄物を無害で有用なスナッチ(スラッジ)に変換する独自のソリューションです。HaloSepのソリューションを採用すれば、ロッテルダムのAVRは物質資源を回収し、プラントの環境負荷を低減することで、より循環型になる。

- 2022年6月 – ヴェオリアはスエズの英国廃棄物事業部門の売却を提案し、生態学的変革のグローバルパイオニア構築を継続している。このプロジェクトは、ヴェオリアとスエズの国際事業の大半を統合することで、生態学的変革に焦点を当てている。合併は既に新たな技術・地域基盤の拡充に寄与。さらに戦略プログラム「Impact 2023」の加速、ヴェオリアの国際的プレゼンス強化、事業展開能力の増強が期待される。

- 2022年4月 - ヴェオリアは、地域密着型で持続可能な低炭素エネルギー源を開発する2つの新規プロジェクトを開始すると発表した。フィンランドでは、パルプ製造プロセスからCO2ニュートラルなバイオメタノールを生産する世界最大級のバイオリファイナリープロジェクトを立ち上げる。次に、同グループはワガ・エナジーと提携し、フランス国内の一般廃棄物埋立地からバイオガスを回収する世界最大級のバイオメタン生産ユニットを稼働させる。

- 2022年4月 - Viridor は、埋立地および埋立地ガス事業を Frank Solutions Limited に売却すると発表しました。本契約には英国全土44カ所の運営・管理が含まれる。これによりViridorは、エネルギー回収とポリマー再処理という中核事業領域の成長戦略を継続しつつ、2040年までのネットゼロ達成計画を推進できる。

- 2022年1月 - AVR – Duiven WtEプラントは複数フェーズで開発された30MWバイオパワープロジェクトであり、年間263GWhの電力生成により40万トンのCO2排出量を相殺する見込み。

レポートカバレッジ

本調査レポートは、貴重な洞察、業界関連情報、歴史的データを提供することで、グローバル市場を包括的に評価します。複数の方法論とアプローチを採用し、有意義な仮定と見解を導出しています。さらに、市場セグメントごとの詳細な分析と情報を提供し、読者が包括的なグローバル産業概観を得られるよう支援します。

An Infographic Representation of 廃棄物発電市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.62% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

テクノロジー別

|

|

廃棄物の種類別

|

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の世界市場規模は372億9000万米ドルでした。

世界市場は予測期間中、年平均成長率(CAGR)3.62%で成長すると予測されています。

アジア太平洋地域の市場規模は2025年に178億7000万米ドルでした。

テクノロジーに基づいて、生化学セグメントはグローバル市場で支配的なシェアを保持しています。

世界市場規模は2034年までに516億8000万米ドルに達すると予想されています。

主要な市場ドライバーは、クリーンエネルギーを採用し、廃棄物管理アプリケーションを拡大しています。

市場のトッププレーヤーは、Veolia、AVR、China Everbright Limited、Attero、Viridorです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 256

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。