グリーンパッケージング市場規模、シェアおよび業界分析、材料別(紙および板紙、プラスチック、金属など)、パッケージングタイプ別(内容物リサイクル包装、再利用可能な包装、分解性包装)、最終用途産業別(食品および飲料、ヘルスケア、パーソナルケアおよび化粧品、消費財など)、および地域予測、2026~2034年

グリーンパッケージング市場規模と今後の見通し

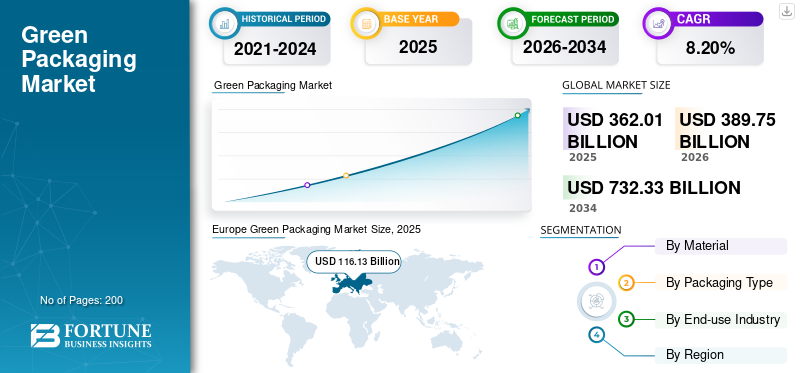

世界のグリーンパッケージング市場規模は、2025年に3,620億1,000万米ドルと評価されています。市場は2026年の3,897億5,000万米ドルから2034年までに7,323億3,000万米ドルに成長すると予測されており、予測期間中に8.20%のCAGRを示します。ヨーロッパは世界のグリーンパッケージング市場を独占し、2025年には32.08%の市場シェアを獲得しました。

グリーンパッケージングとは、製品のライフサイクル全体を通じて環境への影響を最小限に抑えることを目的とした、持続可能な素材と設計手法の使用を指します。資源使用量の削減、二酸化炭素排出量の最小限化、廃棄物の削減の重要性を強調しています。このプロセスは、リサイクル可能、生分解性、堆肥化可能、再利用可能、または再生可能な材料を使用して実装されます。市場の成長の主な原動力は、厳しい環境規制と消費者と企業の持続可能性に対する意識の高まりの複合的な影響です。

Amcor plc、Sonoco Products Company、Tetra Pak などの主要な業界関係者の多くは、コスト削減を目的とした革新的な製品の開発に注力しています。プラスチック廃棄物の削減と研究開発を行っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グリーンパッケージ市場の動向

循環経済、マテリアルイノベーション、ミニマリズムが主要なトレンドとして浮上

いくつかの重要なトレンドが世界のグリーン包装業界を形成しています。顕著な傾向の 1 つは、循環経済実践への移行であり、パッケージが再利用できるように設計され、リサイクルが容易になり、ライフサイクル全体を通じて環境への影響を最小限に抑えることを目指しています。企業は、材料の消費と廃棄物を最小限に抑えるために、軽量化やリサイクル材料などのエコデザイン原則をパッケージ戦略に取り入れることが増えています。

さらに、二酸化炭素排出量の削減に役立つ、植物由来のポリマー、バガス、革新的な複合材料などの先進的なエコ素材が迅速に採用されています。材料科学の進歩に伴い、機能性を高めながら資源の使用量を削減するミニマルで革新的なパッケージデザインが、消費者とメーカーの両方の間でますます人気が高まっています。これらの傾向は、市場が従来の線形モデルから、より持続可能で効率を重視したシステムへと移行していることを示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

環境規制と消費者の持続可能性の需要が市場の成長を促進

グリーンパッケージング市場の成長を促進する大きな原動力となっているのは、プラスチック廃棄物を最小限に抑え、持続可能な材料の使用を促進するという世界中の政府からの規制圧力の増大です。使い捨てプラスチックの禁止などの厳しい規制によるリサイクル義務や拡大生産者責任の枠組みにより、メーカーはこれらの法律を遵守し罰金を回避するために、リサイクル可能、生分解性、または堆肥化可能な包装オプションへの移行を求められています。

同時に、消費者の環境問題への意識の高まりにより、環境に優しい製品への需要が高まっています。調査によると、かなりの割合の消費者が次のようなサービスを提供するブランドを好んでいます。持続可能な包装これにより、企業はより環境に優しい包装代替品を採用し、市場での存在感を維持し、企業のブランド評判を高め、持続可能性の目標と一致することが奨励されます。

市場の制約

市場の成長を制限する予算の制約とインフラの制限

堅調な成長の勢いにもかかわらず、グリーンパッケージングソリューションの導入は、主に生産コストとサプライチェーンコストの上昇により、大きな障害に直面しています。バイオプラスチック、堆肥化可能なフィルム、リサイクルポリマーなどの持続可能な材料には、従来の石油ベースのプラスチックよりもかなり高いコストがかかることがよくあります。これは主に、製造規模が限られていることと特殊な処理要件が原因です。コスト差により、特に新興市場において、価格に敏感なセクターや中小企業での採用が制限されています。コストの問題に加えて、多くの地域で十分なリサイクルインフラが不足しているため、持続可能な包装システムの有効性が損なわれ、環境上の利点が減少し、広範な導入に対する経済的インセンティブが減少しています。

市場機会

主要な最終用途産業の拡大とイノベーションが有利な機会を提供

特に、世界の包装需要のかなりのシェアを占める食品・飲料、パーソナルケア、電子商取引の包装など、影響力の大きいさまざまな分野に拡大の大きなチャンスがあります。オンライン ショッピングの増加とインスタント製品の消費の増加により、生分解性の包装トレイ、紙ボトル、植物由来のフィルムなどの持続可能な包装ソリューションに対する高い需要が高まっています。

さらに、次世代バイオプラスチック、スマートパッケージング技術、ミニマリストデザインなどの材料科学の進歩により、企業はより機能的でコスト効率の高いグリーンパッケージングのオプションを提供できるようになりました。これらのイノベーションは、税制上の優遇措置や持続可能性認証などのインセンティブによって強化され、世界市場での投資と製品の差別化にとって有望な環境を生み出します。

市場の課題

サプライチェーンとマテリアルパフォーマンスの問題市場の成長に対する大きな課題として浮上

数多くの機会があるにもかかわらず、グリーンパッケージング部門は運営上および技術上の重大な障害に直面しています。持続可能な原材料の入手が限られていることや、価格変動の影響を受けやすい農業原料への依存など、サプライチェーン内の非効率性により、調達と生産計画が複雑化しています。さらに、一部の環境に優しい素材は、従来の包装と同じバリア特性や耐久性をまだ提供していない可能性があり、製品の保護や保存期間に関する懸念が生じ、食品や食品などのデリケートな分野での使用が妨げられる可能性があります。医薬品。これらのパフォーマンスの欠陥は、リサイクルの実践やインフラストラクチャの世界的なばらつきと相まって、環境需要が高まる中、普及率を妨げ続けています。

セグメンテーション分析

素材別

紙と板紙は、手頃な価格と環境上の利点により、推奨される素材です

材料に基づいて、市場は紙と板紙、プラスチック、金属、その他に分類されます。

紙および板紙セグメントは、その強力な環境上のメリット、コスト効率、および広範なリサイクル可能性により、グリーンパッケージング市場で最大のシェアを占めると予想されています。紙で構成された素材は再生可能資源に由来し、先進国と発展途上国の両方で確立されたリサイクルプロセスを備えており、最もアクセスしやすく拡張可能な持続可能な包装オプションの1つとなっています。多くのバイオベースのプラスチックとは対照的に、紙と板紙は便利に収集し、繰り返しリサイクルし、包装のバリューチェーンに再統合することができるため、循環経済の目標を促進できます。

プラスチックセグメントは、予測期間中に 7.84% の CAGR で成長すると予想されます。

包装タイプ別

環境に優しい製品に対する消費者の意識と好みがリサイクルされたコンテンツのパッケージを促進

パッケージの種類に基づいて、市場はリサイクル内容パッケージ、再利用可能なパッケージ、分解可能なパッケージに分類されます。

2025 年には、リサイクルされた内容物パッケージング部門が世界市場を独占しました。環境に優しい製品に対する消費者の意識と嗜好により、特に北米、ヨーロッパ、アジア太平洋の一部地域など、堅牢なリサイクル システムがある地域で、リサイクル包装の使用が促進されています。技術革新により、リサイクル材料の品質と機能性がさらに向上し、強度、バリア性、視覚的魅力の点で従来のパッケージと競合できるようになりました。環境上の利点、法規制への準拠、コスト効率、材料性能の強化の相乗効果により、リサイクル内容の包装がグリーン包装分野で主導的な役割を果たし続けることが保証されます。

再利用可能な包装セグメントは、予測期間中に 8.03% の CAGR で成長すると予測されています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

食品および飲料は、厳格な規制監視により最終用途産業をリードしています

最終用途産業に基づいて、市場は食品および飲料、ヘルスケア、パーソナルケアおよび化粧品、消費財、その他。

食品および飲料部門は、その実質的な包装要件、厳しい規制監視、持続可能な食品包装オプションに対する消費者の嗜好の高まりにより、予測期間にわたって支配的な市場シェアを保持すると予想されます。さらに、食品および飲料会社は、特に先進市場において、プラスチック廃棄物を最小限に抑え、リサイクルまたは堆肥化の目標を達成するための重要な規制要件に直面しています。同時に、環境意識の高い消費者が購入の選択肢を形成しており、ブランドは差別化の重要な要素として、またブランドの信頼を築く要素として環境に優しいパッケージを採用するようになっています。

ヘルスケア部門は、予測期間中に 7.74% の CAGR で成長すると予測されています。

グリーンパッケージング市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

Europe Green Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024年に831億6,000万米ドルで2番目に大きなシェアを維持し、2025年には901億4,000万米ドルに達しました。北米では、市場は主に、ますます厳格化する環境規制と企業の持続可能性への強力な取り組みによって牽引されています。連邦政府と州政府はいずれも、特に米国とカナダで、使い捨てプラスチックの制限、リサイクルされた内容物の義務化、拡大生産者責任(EPR)プログラムを実施しています。

米国のグリーンパッケージング市場

北米の強い貢献とこの地域における米国の優位性により、市場は2025年に733億7,000万米ドルに達し、世界売上高の約20.27%を占めました。米国では、環境、社会、ガバナンス(ESG)基準に対する企業の取り組み、小売業者からの持続可能性への義務、州レベルの環境規制によって市場が大きな影響を受けています。著名な小売業者や食品チェーンは、社内の持続可能性目標を達成するために、サプライヤーに対し、リサイクル可能、再利用可能、または堆肥化可能な包装に移行するよう圧力をかけています。

ヨーロッパ

ヨーロッパは今後数年間で 7.83% の CAGR で成長すると予測されており、これは全地域の中で最も高く、2025 年には評価額が 1,161 億 3,000 万米ドルに達します。ヨーロッパは主に、政策と確立された循環経済の枠組みに基づく持続可能性への取り組みによって推進されています。この地域は、包装廃棄物の削減目標、リサイクル割り当て、リサイクル不可能な材料の禁止など、EU 指令との強固な規制の一貫性から恩恵を受けています。

英国のグリーンパッケージング市場

英国市場は 2025 年に 205 億 6,000 万米ドルを獲得し、世界収益の約 5.68% を占めました。

ドイツのグリーンパッケージング市場

ドイツは 2025 年に 291 億 6,000 万ドルに達し、世界売上高の約 8.06% に相当します。

アジア太平洋地域

アジア太平洋地域は 2025 年に 767 億 1,000 万米ドルに達し、市場で 3 位の地位を確保しました。この地域では、インドと中国が 2025 年にそれぞれ 197 億 8,000 万ドルと 237 億 6 千万ドルに達しました。この地域の市場拡大は、急速な都市化、可処分所得の増加、経済成長によって推進されています。包装された食品そして電子商取引分野。中国、インド、および東南アジアでは、包装された商品の消費が増加しており、包装量の増加と環境負荷の増大につながっています。

日本のグリーンパッケージング市場

2025 年、日本は世界売上高の 3.77% を生み出し、評価額は 136 億 5,000 万米ドルとなりました。資源効率、廃棄物の最小化、厳格なリサイクル慣行を重視する文化が日本市場を牽引しています。循環経済を促進する政府の取り組みと、環境に優しい包装に対する消費者の需要が相まって、食品、エレクトロニクス、消費財業界全体で一貫した採用が促進され続けています。

中国グリーンパッケージング市場

中国市場は世界最大の市場の一つとなり、2025年の売上高は237億6,000万米ドルとなり、世界売上高の約6.56%を占めると予測されている。

インドのグリーンパッケージング市場

インド市場は 2025 年に 197 億 8,000 万米ドルに達し、世界の収益の約 5.46% を占めました。

ラテンアメリカ、中東、アフリカ

ラテンアメリカの評価額は 2025 年に 498 億 5,000 万米ドルに達し、予測期間中に緩やかな成長が見込まれると予想されます。ラテンアメリカの市場は、廃棄物管理に対する懸念の高まりと、日用消費財(日用消費財)企業の間での受け入れの広がりによって牽引されています。都市人口の増加、環境に優しいパッケージに対する消費者の需要、埋め立て容量の制約により、政府はプラスチック廃棄物の削減とリサイクル強化のための規制の導入を促しています。

中東およびアフリカでは、南アフリカが 2025 年に 86 億 1,000 万米ドルを達成しました。

サウジアラビアのグリーンパッケージング市場

サウジアラビアは2025年に約100億8000万ドルに達し、世界の歳入の約2.78%を占めた。

競争環境

主要な業界プレーヤー

主要企業は市場の進歩を推進する製品の発売と買収の拡大に注力

世界のグリーン パッケージング市場は、Amcor plc、Sonoco Products Company、Tetra Pak などの著名なプレーヤーによる半統合構造となっています。これらの企業の大きな市場シェアは、研究を進めるための事業体間の協力など、数多くの戦略的取り組みによるものです。

たとえば、2025 年 7 月、Kotányi は Sonoco の 94% が紙ベースの GreenCan を最新のスパイス コレクションに組み込みました。これは、リサイクル性の向上を促進し、EU グリーン ディールの循環性に関するライフサイクル戦略と一致することを目的としています。 Sonoco の GreenCan の本体と蓋は 94% が紙でできており、そのうち 69% がリサイクルされたと報告されています。残りの 6% はバリア保護で構成されており、パックのリサイクル性を維持しながら湿気、酸素、その他の外部要素から製品を保護する設計機能です。

世界市場における他の注目すべきプレーヤーには、Sealed Air、DS Smith、Mondi などがあります。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要なグリーンパッケージ会社のリスト

- Amcor plc (スイス)

- ソノコ製品会社(私たち。)

- テトラパック (ノルウェー)

- シールドエア(米国)

- DS・スミス(イギリス)

- モンディ(イギリス)

- Tipa Ltd.(イスラエル)

- デュポン社(米国)

- グリーンパッケージング Kft(インド)

- エコノバス(インド)

- ポン グリーン (オランダ)

- グリーンドット バイオパック Pvt. Ltd.(インド)

- ボール・コーポレーション(米国)

- Nampak Ltd (南アフリカ)

- パアクティブ エバーグリーン(私たち。)

主要な産業の発展

- 2026 年 1 月:Sabert Corporation Europe は、新鮮なインスタント食品や温かい食品向けに特別に設計され、95% 以上のバガス繊維で構成された PULPUltra 食品包装ソリューションをヨーロッパ、英国、アイルランドに導入しました。アイルランドではカスタマイズされた子供用食事パッケージで、フランスではガストロノーム シリーズですでに発売されており、5% 未満のバリア スプレー コーティングで処理されたこのソリューションは、熱い食品に直接接触する場合に「並外れた」耐油脂性 (OGR) 浸透性を発揮すると報告されています。

- 2025 年 12 月:テトラパックは、ガルシア カリオンと提携して、紙ベースのバリア技術をジュースの包装に初めて適用しました。持続可能な分野におけるこの進歩食品包装現在、さまざまな市場で新しい包装材料が発売されており、ソリューションは化石ベースの材料への依存を減らすための重要な動きを表しています。

- 2025 年 11 月:持続可能な包装と紙の世界的リーダーであるモンディは、拡張された食品包装ポートフォリオの導入により、食品分野の信頼できるパートナーとしての地位を強化しています。このポートフォリオには、シューマッハ パッケージング社の買収の結果、ソリッド ボード ソリューションとデジタル印刷機能が追加され、ヨーロッパ全土の顧客にサービスを提供するモンディの能力が強化されました。この進歩により、Mondi は市場で最も広範な食品包装の選択肢の 1 つを提供し、段ボールやソリッドボードのソリューションだけでなく、あらゆる種類の柔軟な包装を網羅しています。

- 2023 年 4 月:Antalis Packaging は、環境に優しい製品に関する情報を顧客に提供し、最適な環境に優しいソリューションの選択を促すことを目的とした 2 つの新しい取り組みを導入しました。グリーン スター システムは、アンタリスが「一連の厳格な基準に基づいている」と主張する分類評価システムです。これらの基準の例には、リサイクル材料、調達材料、技術的リサイクル可能性などがあります。

- 2020年12月:軟包装および蓋フィルムの世界的サプライヤーである KM Packaging は、堆肥化可能な製品の新しいラインを導入しました。バイオプラスチック包装材の C レンジには、シュリンク ラップ、ストレッチ ラップ、粘着テープ、ネット、袋が含まれます。この追加により、KM の持続可能な軟包装ソリューションのコレクションが強化され、顧客に幅広い選択肢が提供されます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 8.20% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

材料、包装タイプ、最終用途産業、地域別 |

|

素材別 |

· 紙と板紙 · プラスチック ・ 金属 · その他 |

|

包装タイプ別 |

· リサイクルされたコンテンツのパッケージ化 · 再利用可能なパッケージ · 分解可能な包装 |

|

最終用途産業別 |

· 食品と飲料 ・ 健康管理 · パーソナルケアと化粧品 · 消費財 · その他 |

|

地域別 |

· 北米 (材料、包装タイプ、最終用途産業、国別) o 米国 (最終用途産業別) o カナダ (最終用途産業別) · ヨーロッパ (材料、包装タイプ、最終用途産業、および国/サブ地域別) o ドイツ (最終用途産業別) o イギリス (最終用途産業別) o フランス (最終用途産業別) o イタリア (最終用途産業別) o スペイン (最終用途産業別) o ロシア (最終用途産業別) o ポーランド (最終用途産業別) o ルーマニア (最終用途産業別) o ヨーロッパのその他の地域 (最終用途産業別) · アジア太平洋 (材料、包装タイプ、最終用途産業、および国/サブ地域別) o 中国 (最終用途産業別) o 日本 (最終用途産業別) o インド (最終用途産業別) o オーストラリア (最終用途産業別) o 東南アジア (最終用途産業別) o アジア太平洋地域のその他の地域 (最終用途産業別) · ラテンアメリカ (材料、包装タイプ、最終用途産業、および国/サブ地域別) o ブラジル (最終用途産業別) o メキシコ (最終用途産業別) o アルゼンチン (最終用途産業別) o ラテンアメリカのその他の地域 (最終用途産業別) · 中東およびアフリカ (材料、包装タイプ、最終用途産業、および国/サブ地域別) o サウジアラビア (最終用途産業別) o UAE (最終用途産業別) o オマーン (最終用途産業別) o 南アフリカ (最終用途産業別) o 中東およびアフリカのその他の地域 (最終用途産業別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 3,620 億 1,000 万米ドルで、2034 年までに 7,323 億 3,000 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 1,161 億 3,000 万米ドルでした。

市場は、予測期間中に8.20%のCAGRを示すと予想されます。

素材別にみると、紙・板紙部門が市場をリードすると予想されている。

環境規制と消費者の持続可能性は、市場の成長を促進する重要な要因です。

Amcor plc、Sonoco Products Company、Tetra Pak、および Sealed Air が世界市場の主要企業です。

2025 年にはヨーロッパが市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート