先進運転支援システムの市場規模、シェアおよび業界分析、システムタイプ別(アダプティブクルーズコントロール、死角検出、パークアシスト、車線逸脱警報システム、自動緊急ブレーキ、前方衝突警報、タイヤ空気圧監視、ヘッドアップディスプレイ、インテリジェントヘッドライト、前方衝突警報、Eコールシステム)、コンポーネントタイプ別(LiDAR、レーダー、カメラ、センサー)、車両タイプ別(乗員)乗用車、小型商用車、大型商用車)、および地域予測、2026 ~ 2034 年

先進運転支援システム市場

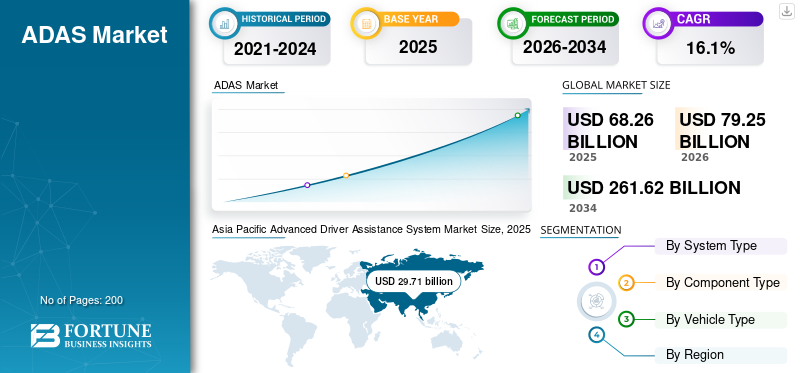

世界の自動車用先進運転支援システム市場規模は、2025年に682億6,000万米ドルと推定され、2026年には792億5,000万米ドル、2034年までに2,616億2,000万米ドルに達すると予測されており、2026年から2034年まで16.10%のCAGRで成長します。アジア太平洋地域は、自動車用先進運転支援システム市場を独占し、市場シェアは43.52%でした。 2025年。

米国の自動車先進運転支援システム市場は大幅に成長し、2028年までに推定9億1,773万米ドルに達すると予測されています。業界の成長は、法規制による安全義務、自動運転車の開発、センサーフュージョンの進歩、高級車の普及率の上昇、運転安全機能の強化に対する消費者の需要の増加によって推進されています。

先進運転支援システムは、運転中の安全性、快適性、効率性を提供することでドライバーを支援するように設計された幅広いアクティブおよびパッシブ システムをカバーし、ドライバー、同乗者、歩行者のセキュリティと安全性も向上します。 ADAS には、センサー、カメラ、 レーダー、システムの正確な機能を支援するソフトウェア。自動緊急ブレーキ、パークアシスト、アダプティブクルーズコントロール、車線逸脱警報システムは、ADAS に含まれる多くのシステムのうちの一部です。人工知能 (AI) は自動車産業を次のレベルに引き上げました。さらに、都市化の進行、工業化の拡大、生活水準の向上、可処分所得の増加は、この市場の成長にプラスの影響を与えています。

先進運転支援システム市場は、機能ベースの差別化から、世界の自動車プラットフォーム全体にわたる規制主導の標準化へと移行しつつあります。交通安全義務の増大、消費者の意識、技術の融合により、高級車と大衆車の両方における先進運転支援システム機能の統合が加速しています。

先進運転支援システムの市場規模の拡大は、自動緊急ブレーキ、車線逸脱警報、電子通話システムなどの機能を義務付ける規制の枠組みと強く結びついています。ヨーロッパ、北米、アジア太平洋地域の政府は、新しい車両モデルに基本的な運転支援技術を義務付ける安全規制を導入しています。この規制の変更により、高級品セグメントを超えて採用が大幅に拡大します。

先進運転支援システムの市場シェアは、センサー フュージョン、レーダー モジュール、カメラ システム、ソフトウェア アルゴリズムを専門とするティア 1 自動車サプライヤーに依然として集中しています。しかし、半導体企業と人工知能開発者は、システム アーキテクチャと統合能力にますます影響を及ぼしています。 OEM メーカーとテクノロジープロバイダーとのパートナーシップにより、競争上の地位が再構築されています。先進運転支援システムの市場動向は、LiDAR 統合、高解像度イメージング センサー、人工知能を活用した物体認識の急速な進歩を示しています。センサーの冗長性とマルチモーダル認識システムは、多様な運転環境における信頼性とパフォーマンスを向上させるために重要になってきています。

先進運転支援システム市場の成長は、予測期間を通じて引き続き堅調に推移すると予想されます。拡大は、乗用車生産の増加、電動化の統合、半自動モビリティへの進歩によって推進されています。新興市場での採用はコスト重視の影響を受けますが、安全性の標準化と技術の拡張性により、先進運転支援システム業界は次世代自動車開発戦略の中心的な柱として位置づけられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

主要な市場動向

先進運転支援システムの市場動向

自動運転に対する消費者の嗜好の高まりによる車載 HMI 設計の改善は、先進運転支援システム (ADAS) 市場の主要トレンドの 1 つ

ADAS 市場の成長は、最終的にはドライバーとの気を散らさない対話にかかっています。視覚システム、センサー、タッチスクリーン技術の進歩、および接続インフラストラクチャの改善により、駐車時のドライバーや同乗者との対話が容易になります。しかし、運転体験を向上させるためには、ヒューマン マシン インターフェイス (HMI) 車両システムの進歩が最も有望な傾向であると思われます。

ドライバーが車から手を動かすことなくドライバーと対話できるシステムハンドル非接触 HMI システムとして知られています。視線追跡技術を使用した音声操作および高度なドライバー監視システムは、タッチベースのインターフェイスに代わる非接触 HMI システムの一部です。たとえば、Texas Instruments のデジタル ライト プロセッシング (DLP) チップは、ヘッドアップ ディスプレイ (HUD) のイメージング デバイスに高コントラストの画像を投影します。これにより、ドライバーは道路に集中し続けることができます。 ADAS は、センサー、HMI テクノロジー、接続性、インフラストラクチャの急速な進歩により、運転プロセスを合理化し、事故の数を減らすために必要な能力と機能を備えています。ただし、自動車エレクトロニクスの設計者は、ADAS テクノロジーをより効果的に実装するためのコスト効率の高いソリューションを見つける必要があります。

センサー フュージョンの進歩は、先進運転支援システム市場のトレンドを決定づけるものです。レーダー、カメラ、LiDAR の統合により、認識の冗長性と環境マッピングの精度が向上します。マルチセンサー アーキテクチャにより、さまざまな運転条件における信頼性が向上します。人工知能を活用した認識システムは拡大しています。機械学習アルゴリズムはリアルタイム データを処理して、歩行者、車両、道路標示を検出します。継続的なソフトウェア更新により、時間の経過とともにシステムのパフォーマンスが向上します。

ソフトウェア デファインド ビークルへの移行が加速しています。無線アップデートにより、ハードウェアを交換せずに機能を強化できます。このモデルは、メーカーのライフサイクル収益機会をサポートします。センサーの小型化によりコストダウンに貢献します。コンパクトなレーダーおよびカメラ モジュールにより、中型車両への統合が可能になります。スケーラビリティは、より広範な市場への浸透をサポートします。

ドライバー監視システムの採用が進んでいます。車内カメラはドライバーの注意力と疲労レベルを追跡し、安全コンプライアンスと規制の調整をサポートします。安全フレームワークの標準化は調達戦略に影響を与えます。世界的な安全性評価プログラムは、統一された機能の導入を促進します。

市場の推進力

市場の成長を促進する乗客の安全に関する厳格な政府規制と消費者需要の高まり

交通事故の増加は交通渋滞や事故死を引き起こしています。各国の交通局による多くの調査と分析から、ほとんどの事故はドライバーの過失とミスが原因であることがわかりました。国連の調査によると、世界中で毎年約130万人が交通事故で亡くなっています。さらに、政府は先進安全技術の導入や自動運転車の使用支援に巨額の資金を投資しています。さらに、自動車メーカーは、車両の認可を受けるために、規制を満たし、新車評価プログラム (NCAP)、道路安全保険協会 (IIHS)、国際自動車技術センター (ICAT) などのさまざまな組織から安全性評価を取得する必要があります。

- 例えば、タイヤ空気圧監視システム (TPMS)2019年から2020年にかけてヨーロッパの一部の国、米国、韓国で義務化されました。同時に、日本と中国はこのADAS機能の義務化を進めているところです。

- また、2021年に中国政府と中国工業情報化部(MIIT)は自動運転車と技術開発に関する法案を提出した。この法案を通じて、中国は世界市場の主導的プレーヤーになることができる。

政府の支援に加え、消費者の嗜好の変化も市場の成長を後押ししています。たとえば、車両のブレーキ システムでは、当初はドラム ブレーキが普及していました。しかし、ディスク ブレーキが登場すると急速に市場に浸透し、今では基本的な必需品になりました。ディスク ブレーキが提供する追加の制動力により、アンチロック ブレーキ システム (ABS) が誕生し、再び標準になりました。したがって、政府の支援と消費者の急速な普及がこの市場を推進しています。

市場の成長を牽引する自動車メーカーからのADAS需要の急増。

先進運転支援システムは、気が散ることを回避し、AI やその他の先進技術を通じてドライバーを支援します。ソフトウェア アルゴリズム、マッピング、プロセッサ、カメラ、センサーにおける先進技術の急速な導入により、車両における先進運転支援システムの適用可能性が高まりました。ドライバーと同乗者の安全性とセキュリティを継続的に向上させ、交通死亡事故を抑制するために、メーカーはADASを自動車に統合しています。これにより、自動車業界における ADAS の需要が最終的に増加します。

例えば、2016年にジュネーブで開催されたモーターショーで、起亜自動車は2020年に部分自動運転車の開発を計画し、2030年までに完全自動運転車が製造される予定であると発表した。開発中の技術には、高速道路運転支援(HDA)や渋滞アシスタント(TJA)などがある。 HDA は、アドバンスト クルーズ コントロール (ACC) と車線誘導システム (LGS) を組み合わせています。 HDA は、高速道路上で前方の車両との安全な距離を自動的に維持し、車両を車線内に維持します。さらに、ナビゲーション システムからの情報を使用して地域の制限速度を遵守し、高速道路で他の車を安全に追い越すことも支援します。

それに対して、現在開発中のトラフィックジャムアシスト(TJA)。この技術は、渋滞時に前方車両を追跡することで車両のライダーを支援します。このシステムには、HDA と同様に、車両を車線内に維持し、前の車両との安全な距離を維持するセンサーが必要です。 TJA は完全に開発された後、ドライバーが頻繁に渋滞する道路で渋滞を回避し、それに応じて走行計画を立てるのを支援します。したがって、新しいADAS機能の開発とその後の自動車メーカーからの需要が市場の成長を推進します。

市場の制約

機能不全と高い初期コストが市場の成長を妨げる可能性があります。

自動車分野ではスマート運転支援システムに対する高い需要があるにもかかわらず、メーカーは技術的ニーズを満たすためにADAS技術に多額の投資を行って設立した会社をアップグレードしています。自動車の先進運転支援システムは、アダプティブクルーズコントロール、自動緊急ブレーキ、パークアシストなど。これらの高度な技術システムは、多くの技術的な課題と複雑さをもたらします。これらすべてのシステムは、レーダー、センサー、カメラ、マッピング、その他のソフトウェアの助けを借りて機能します。すべてのセンサーが常に適切に動作するとは限りません。たとえば、センサーが隣の車線の車を対向車と誤認し、走行中に AEB を適用する可能性があります。したがって、これらのシステムに完全に依存すると、誤動作や故障のリスクが計算上追加される可能性があります。

また、ADAS の電子コンポーネントの機能不全により、誤った情報が表示される可能性があります。また、サイバーセキュリティの脅威のリスクが高く、システムの取り扱いが複雑なため、車両事故につながる可能性があります。 ADAS の誤動作や強制エラーは、ユーザーにとって危険で生命を脅かす可能性があります。

そのため、主要企業は先進技術やAIを搭載した運転支援システムの研究開発に多額の投資を行ってきた。自動車のこれらのプレミアム機能には追加コストがかかり、最終的には車両の初期価格の上昇につながり、予測期間中のこの市場の成長が抑制される可能性があります。

高度運転支援システム市場では、システムコストの高さが依然として大きな制約になっています。マルチセンサーの統合、高度なプロセッサー、およびソフトウェア開発により、車両の製造コストが増加します。新興市場ではコストに敏感であるため、エントリーレベルのセグメント全体への急速な普及が制限されています。システムの信頼性と責任に関する懸念も採用の制約となります。悪天候または視界が悪い状況下でのパフォーマンスの制限により、規制および法的な考慮事項が生じます。メーカーは、コンプライアンスを確保するために検証とテストに多額の投資を行う必要があります。

サイバーセキュリティの脆弱性は新たな課題となっています。コネクテッドカーアーキテクチャは、先進運転支援システムコンポーネントを潜在的な侵入リスクにさらします。安全な通信プロトコルを確保すると、開発の複雑さが増大します。従来の車両プラットフォームとの統合が複雑であるため、拡張性がさらに制限されます。古い電子制御ユニットのアーキテクチャでは、大幅な再設計を行わないと高度なセンサー フュージョン要件をサポートできない場合があります。

セグメンテーション分析

システムタイプ別分析

Global Advanced Driver Assistance System Market Share, By System Type, 2026

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

自動緊急ブレーキ(AEB)システム、乗用車や商用車の需要拡大でトップシェアを獲得

ADAS市場はシステムタイプに基づいて、アダプティブクルーズコントロール、パークアシスト、自動緊急ブレーキ (AEB)、車線逸脱警報システム、前方衝突警報システム、eコールシステムなど。自動緊急ブレーキ (AEB) は、2026 年に 13.59% の最大の市場シェアを獲得しました。このシステムは、自動でブレーキを作動させ、衝突を回避するために衝突前に車両を減速または停止させる役割を果たします。車線逸脱警報システムは世界市場で第 2 位の地位を占めています。このシステムは、車を道路上で車線内に維持することでドライバーを支援します。

アダプティブクルーズコントロールセグメントは、先進運転支援システム市場で第 3 位のシェアを保持しています。 ADAS の高い普及と幅広い車両への適用が、世界市場における ADAS の優位性の決定要因となっています。駐車支援システムは車両周囲の物体を検知し、ドライバーの駐車を支援します。 OEM が提供する幅広い機能とオプションは、予測期間中の世界市場の成長を推進します。

コンポーネントタイプ別分析

安全意識の高まりと事故増加でレーダーセンサーがトップシェアへ

コンポーネントの種類によって、市場は LiDAR、レーダー、カメラ、センサーに分類されます。レーダー センサーは、緊急ブレーキ アシストやアダプティブ クルーズ コントロール システムなどの多くのシステムで使用されています。また、予測期間中に最も急速に成長するコンポーネントであると予想されます。さらに、事故件数の増加と安全意識の高まりが市場成長の主な原動力となっており、その結果、米国、中国、欧州の主要国でレーダーセンサーの需要が増加しました。

センサーセグメントは、この市場で大幅な成長を示すと予想されています。 ADAS および自動車両機能には、センサーによって提供される周囲の車両からの継続的なデータ入力が必要です。センサーは、目に見えるものから目に見えないもの、あるいは気づかれないものまであらゆるものを検出します。車のさまざまな部分に統合された広範なセンサーのセットは、ADAS が正確に監視し、迅速に機能するのに役立ちます。この半導体は、情報を調整して処理するためのセンサー信号チェーンを統合する非常に洗練された IC を提供します。たとえば、自動車システムの設計者は、タイヤ空気圧センサー、車両加速度センサー、横滑り防止装置、アンチロック ブレーキ システムからのデータを組み合わせて、タイヤと路面の間の摩擦の低減を予測するシステムを製造しています。

車種別分析

先進安全システムと車両の電動化への需要の高まりにより乗用車セグメントが優位に立つ

車両タイプごとに、市場は乗用車、小型商用車(LCV)、大型商用車(HCV)に分類されます。乗用車部門が最大の市場シェアを占めています。都市化の進行、工業化の拡大、可処分所得の増加により、世界中で自動車の販売と生産が増加しています。さらに、政府は自動車分野の先進技術の開発に多額の資金を投入しています。需要の急増乗用車安全機能、快適性、効率性が強化され、先進運転支援システム市場の成長を促進します。

地域分析

Asia Pacific Advanced Driver Assistance System Market Size, 2025 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域が市場を独占し、2025年の評価額は297億1,000万ドル、2026年には344億9,000万ドルとなった。アジア太平洋地域は、この地域の自動車販売と生産の多さと、中国と日本での電気自動車導入の大幅な増加により、最大の市場シェアを保持すると予測されている。自動車メーカーは、中国やインドなどの新興国の生産量の拡大と製造施設の急速な技術進歩を計画している。また、議員らは新車へのADAS機能の義務化に熱心だ。例えば、インド連合大臣のニティン・ガドカリ氏は最近、インドが2022年のSIAM年次大会で全車にアダプティブ・クルーズ・コントロールの搭載を義務付ける計画であると発表した。

ヨーロッパ

一方、欧州市場は、燃料排出量を抑制するために課せられた厳しい政府規制の影響で、2番目に大きなシェアを握ると推定されている。欧州政府も車両の安全機能を促進する取り組みを行っています。たとえば、新しい車両安全規制では、2022 年時点で製造および販売されるすべての自動車に 15 の ADAS 機能の搭載が義務付けられています。この要素が最終的にこの地域での ADAS 搭載車両の販売と台数を押し上げることになります。

北米

北米でも、予測期間中に市場が大幅に成長すると予測されています。著名な自動車製造会社の存在と、車両への先進運転支援システムの急速な導入が、この地域の市場の成長を促進しています。米国の議員らは、新車へのタイヤ空気圧監視システム(TPMS)や車線逸脱警報システムなどのADAS機能の導入を義務付けることで、ADASを安全基準に規制する特別な努力を行っている。

世界のその他の地域

世界の残りの部分にはアフリカと中東の国々が含まれます。自動運転やコネクテッドカー技術の台頭により、中東諸国ではADASが大幅に成長すると予想されます。中東諸国は国民の可処分所得が高いため、アフリカ諸国を上回る発展を遂げています。

業界の主要プレーヤー

この市場は競争が激しく細分化されており、ロバート・ボッシュGmbH、コンチネンタルAG、ZFフリードリッヒスハーフェン、デンソー・コーポレーション、Aptiv PLC、ヴァレオSA、マグナ・インターナショナル・インク、アイシン精機株式会社、オートリブ株式会社、ジェンテックス・コーポレーション、ハーマン・インターナショナル、ヒュンダイ・モービス、NXPセミコンダクター、モービルアイN.V.、パナソニック株式会社、ジェイソン・エレクトロニクス、およびルネサス エレクトロニクス株式会社など。これらの市場関係者は、市場での牽引力を得るために新製品の発売と拡張を採用しました。

Robert Bosch GmbH はこれまで市場を独占しており、今後も高い売上高で世界の ADAS 市場をリードすると予想されています。これは、基本的に都市交通向けに開発された幅広いインテリジェント支援ソリューションのおかげです。さらに、コンポーネント製造における継続的な研究開発努力は技術の進歩につながり、この会社の優位性を担う顕著な要因の一部となっています。しかし、デンソーコーポレーションとコンチネンタルAGは競争上の地位を維持しており、デンソーコーポレーションがアジア太平洋地域のほとんどを支配している。これは、予測期間中に市場にプラスの影響を与えると予測されます。

プロファイルされた主要企業のリスト:

- ロバート・ボッシュGmbH(ドイツ)

- コンチネンタルAG(ドイツ)

- ZF フリードリヒスハーフェン AG (ドイツ)

- 株式会社デンソー(日本)

- Aptiv PLC(アイルランド)

- ヴァレオ SA (フランス)

- マグナインターナショナル株式会社(カナダ)

- アイシン精機株式会社(日本)

- オートリブ株式会社(スウェーデン)

- ジェンテックス コーポレーション(アメリカ)

- ハーマンインターナショナル(米国)

- ヒュンダイモービス(韓国)

- NXPセミコンダクター(オランダ)

- モービルアイ (イスラエル)

- パナソニック株式会社(日本)

- ルネサス エレクトロニクス株式会社 (日本)

主要な業界の発展:

- 2021年4月 – 株式会社デンソー、新型レクサスLSとトヨタMIRAI向け先進運転支援製品を開発株式会社デンソーは、車両のセンシングと安全性を向上させるために、ADAS テクノロジーである Advanced Drive を開発しました。本製品は新型レクサス LS、トヨタ ミライに搭載されています。

- 2021 年 7 月 – Magna International Inc. が安全技術大手 Veoneer Inc. を買収Magna International Inc. は、Veoneer Inc. と最終的な合併契約を締結し、それに基づいて自動車安全技術の大手企業である Veoneer Inc. を買収する予定です。この買収により、マグナは自社のADASポートフォリオと業界での地位を強化し、拡大することを目指しています。

- 2021年9月 –コンチネンタルとホライゾン・ロボティクスの合弁会社が自動車 AI テクノロジーの商用化を加速コンチネンタル AG がエッジ分野の大手企業であるホライズン ロボティクスとジョイント ベンチャー (JV) 契約を締結人工知能 (AI)コンピューティング プラットフォーム。この合弁契約は、ADAS と自動運転のためのソフトウェアとハードウェアの統合ソリューションを提供します。

- 2021年11月~現代モービスは、世界初の都市型自動車向け先進運転支援システム「モービス・パーキング・システム(MPS)」を発表した。 MPS は、リバース アシスタンス (RA)、ナロー スペース アシスタンス (NSA)、およびリモート スマート パーキング アシスタンス (RSPA) を統合します。この技術は、独自のソフトウェアロジック超音波センサーを使用して設計されており、量産されています。

- 2022年6月~ヴァレオと BMW グループは、ADAS に関する契約で提携しました。ヴァレオは、BMW の次期 EV プラットフォーム向けに、ADAS センサー、ドメイン コントローラー、および操縦と駐車のためのソフトウェアを提供します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートは詳細な市場分析を提供します。主要企業、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。これに加えて、レポートは市場動向に関する洞察を提供し、重要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10 億米ドル) と数量 (千単位) |

|

セグメンテーション |

システムタイプ別

|

|

コンポーネントの種類別

|

|

|

車種別

|

|

|

|

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 682 億 6000 万ドルで、2034 年までに 2,616 億 2000 万ドルに達すると予測されています。

CAGR 16.1% で成長する市場は、予測期間中に着実な成長を示すでしょう。

自動緊急ブレーキ (AEB) システムセグメントは、予測期間中にこの市場の主要セグメントになると予想されます。

車両の安全機能、利便性の向上、燃費の向上に対する需要の急増が、市場を牽引する主な要因となっています。

Robert Bosch GmbH とコンチネンタル GT は世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

車両の安全性に関する政府の厳しい規制と政府の支援の強化により、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート