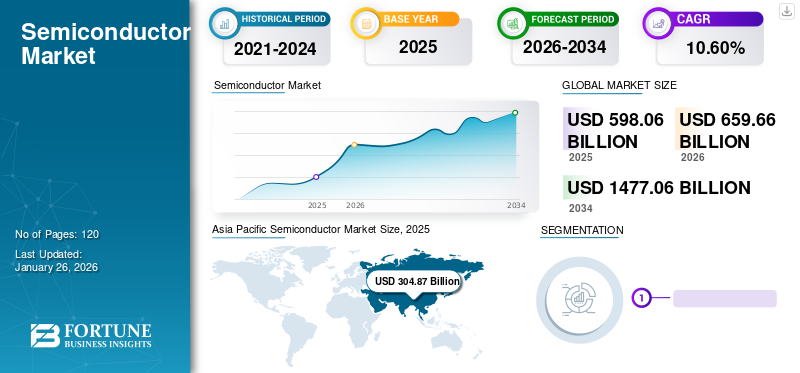

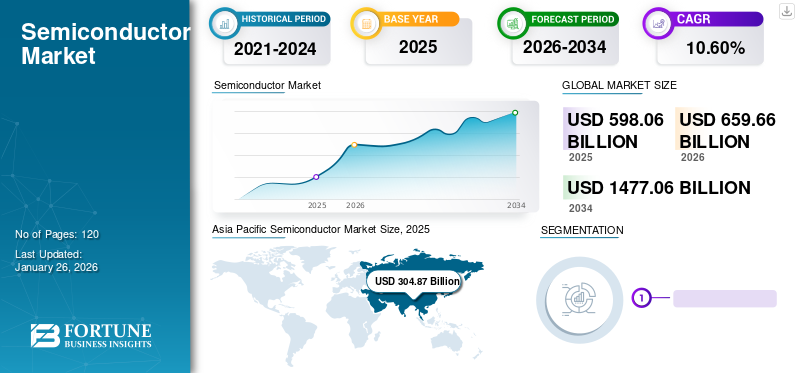

世界の半導体市場規模は2025年に5,980億6,000万米ドルと評価され、2026年の6,596億6,000万米ドルから2034年には1兆4,770億6,000万米ドルに成長すると予測されており、予測期間中のCAGRは10.60%です。アジア太平洋地域は2025年に市場シェア51.00%を占め、半導体市場を牽引しました。さらに、米国半導体市場は、家電製品や集積回路(IC)における製品利用の増加に牽引され、2032年には推定2,583億米ドルに達するなど、大幅な成長が見込まれています。

半導体は、シリコン、ゲルマニウム、炭化ケイ素などの材料で作られた必須の電子回路またはユニットである。これらの電子部品は、メモリデバイス、ロジックデバイス、アナログ集積回路、メモリ保護ユニット、マイクロコントローラユニット、ディスクリートパワーデバイスなどの構成要素から成る電子機器やシステムに不可欠である。ネットワーク通信機器、データ処理、産業用自動化システム、民生用電子機器、自動車、政府プロジェクトなど、様々な用途における電子機器の使用と統合の増加に伴い、世界の半導体産業は成長の可能性を秘めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の半導体市場インサイト

日本では、デジタル化の急拡大や次世代産業の発展を背景に、半導体の需要が広範囲にわたり加速しています。自動車、産業機器、通信、家電、データセンターなど多様な分野で高性能・高信頼性の半導体が求められ、先端プロセス、パワー半導体、メモリ、センサー技術の重要性が高まっています。また、グローバルで進む製造技術革新やサプライチェーン強化の動きは、日本企業に研究開発力向上と新たな事業機会をもたらし、国家レベルでの産業競争力強化にもつながっています。

世界の半導体市場概要

市場規模:

- 2025年:5,980億6,000万米ドル

- 2026年:6,596億6,000万米ドル

- 2034年予測:1兆4,770億6,000万米ドル

- CAGR(2026年~2034年):10.60%

市場シェア:

- 地域別リーダー: アジア太平洋地域は2024年に50.94%の市場シェアを占めました。

- 米国市場予測(2032年): 消費者向け電子機器における製品使用の拡大と集積回路の統合を背景に、2,583億米ドルと推定されています。

業界動向:

- 主要部品セグメント: メモリデバイスが部品タイプ別セグメントで支配的と予測される。

- 主要アプリケーションセグメント: ネットワーク・通信(ルーター、スイッチ、イーサネットコントローラーを含む)は予測期間中に強い成長が見込まれる。

推進要因:

- 民生用電子機器の成長: スマートフォン、ノートパソコン、スマートデバイスへの需要増加が半導体消費を継続的に牽引しています。

- 5Gおよびネットワーク展開: 5Gの展開と高速データ処理の必要性が、ネットワークアプリケーションにおける半導体需要を支えています。

- 自動車・産業用需要: 電気自動車、IoTデバイス、産業オートメーションにおける半導体の採用拡大。

- アジア太平洋地域の製造基盤の強み: アジアにおけるファウンドリや受託製造企業の強力な存在が、コスト効率と規模の経済に貢献。

- 研究開発とイノベーションのリーダーシップ: ブロードコム、インテル、サムスン電子、クアルコムなどの主要企業が業界の技術革新を牽引し続けている。

世界的な家電製品の消費拡大が市場の成長をさらに後押ししている。さらに、電子システムの新たな時代における人工知能(AI)、モノのインターネット(IoT)、機械学習(ML)技術の発展は、収益性の高い市場成長の機会を生み出している。これらの技術はメモリチップの処理時間を支援・強化し、膨大なデータを瞬時に処理することを可能にする。加えて、データセンター用途における高速かつ高度なメモリチップへの潜在的な需要増加が、予測期間中の市場成長を牽引すると見込まれる。

2020年、COVID-19パンデミックは突如として半導体業界に衝撃を与え、安定した業界成長を阻害する数々の課題を引き起こした。

国連貿易開発会議(UNCTAD)の評価によると、2020年に中国からEU諸国の自動車メーカー向け部品輸出は2%減少した。

しかしパンデミックは、企業活動・事業収益・消費者行動を含む経済の市場基盤を大きく変容させた。加えて、発展途上国がパンデミックから積極的に回復したことで、ポストパンデミック時代におけるグローバルサプライチェーンが改善された。さらに自動車や有線通信など多様な分野における半導体製品の需要増加が、収益・販売減少からの回復に寄与している。

半導体業界の動向

IoT、AI統合、無線通信製品の需要拡大が市場成長を牽引

AI統合は新たな技術トレンドとして、自動車産業におけるシリコンチップセットの採用を可能にしています。さらに、ビッグデータ、データ分析、顔認識、機械学習といった新たなデータインフラが、半導体メーカーによる先進的な部品・機械の開発を支えています。AI、IoT、無線デバイスは幅広い反響を得ており、通信業界全体における技術進歩への巨大な世界的な需要を生み出しています。新製品には、柔軟な統合を実現するシングルシステムオンチップ(SoC)などの技術チップが搭載されている。さらに、IoT対応チップセット(例:IoT SoC)は、WLAN、Bluetooth、その他のシステムをサポートする新設計チップセットである。これらのSoCは無線通信デバイスの無線周波数を2.4GHzから5GHzの短距離帯域に拡大し、予測期間中に半導体市場シェアの拡大が見込まれる。

- 例えば、2023年1月には米国のチップ設計企業Ceremorphic Inc.が、エネルギー効率と性能重視の機能に加え高度なセキュリティを提供する先進的な5nmシリコン製チップセットを開発した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

半導体産業市場の成長要因

民生用電子機器における製品使用の拡大 および集積回路の統合が市場成長を牽引

COVID-19パンデミックは、支出を最小限に抑え消費者の可処分所得を増加させることで、世帯平均所得を向上させました。さらに、人口の急増と都市開発の進展が、高度な消費財に対する強い需要を生み出している。集積回路(IC)チップは、数多くの電子機器に組み込まれる必須の処理部品である。スマートフォン、テレビ、洗濯機、冷蔵庫などの機器には、効率的かつ持続的にタスクを実行する最新のチップセットが搭載されている。さらに、サムスン、アップル、パナソニックなどの複数の消費財メーカーは、増大する消費者需要に応えるため、研究開発や新製品導入に巨額の投資を行っており、これが長期的に半導体市場の成長を支えると予想される。

- 例えば、2023年3月、サムスン電子は韓国国家プロジェクトの一環として今後20年間にわたり2300億米ドルを投資し、ソウル近郊に世界最大の半導体製造拠点を建設する計画を発表しました。

抑制要因

技術進歩に伴う資本コストの上昇と在庫削減が市場成長を阻害する可能性

米国経済への高い依存度は業界にとって主要なリスク要因である。米国が支配的なシェアを占めており、同国の不安定な指導体制が市場成長に動揺をもたらす可能性があるためである。さらに、米国による中国への貿易制限は、製造拠点としての中国のグローバルな地位を損なう可能性があり、将来的には市場シェアが16%減少すると予測される。加えて、全ての工業製品と必須商品に適用された関税は、半導体製造業界に悪影響を及ぼした。これらの関税は必須半導体部品の供給と調達に影響を与え、今後、半導体製造コストに直接的な打撃を与える見込みである。

加えて、急速に進化する技術と電子システム・デバイスへの高度な統合は調達・供給コストを押し上げ、市場成長を阻害している。しかし、潜在的な所得増加と市場における技術先進製品への需要拡大が、こうした市場阻害要因を相殺している。

- 例えば、2022年3月の二次調査によれば、2022年の世界半導体産業の設備投資額は前年比24%増の1,900億米ドルに達すると推定されている。

半導体市場セグメント分析

コンポーネント別分析

メモリデバイスセグメントは、NANDフラッシュチップの技術統合が進んでいることから、最も高いCAGRを示す見込み

コンポーネント別では、市場はメモリデバイス、アナログIC、ロジックデバイス、MPU、MCU、ディスクリートパワーデバイス、センサー、その他に分類される。

メモリデバイスセグメントは、クラウドコンピューティングや仮想現実などゲーム業界全体での進歩を目的としたNANDフラッシュチップとDRAMの継続的な技術統合により、予測期間中にコンポーネントセグメントの中で最高CAGRで支配的になると推定される。これによりメーカーの収益が押し上げられる。

同様に、特定用途向け信号プロセッサ(ASSP)や特定用途向け集積回路(ASIC)向けに業界全体で拡大するロジックデバイスの応用は、今後数年間で漸進的な成長が見込まれる。

MPUおよびMCUセグメントは、脆弱な投資と出荷量により停滞した成長を示すと予測される。市場で提供されるハイブリッドMPUおよびMCUは、リアルタイム組み込み処理とIoT制御アプリケーションを提供し、大幅な市場成長に寄与している。

アナログICセグメントは、ネットワークおよび通信業界における需要拡大により、予測期間中に漸進的な成長を示すと推定される。自動車用アナログアプリケーション、信号変換、増幅などの技術は、ディスクリートパワーユニットまたはディスクリートパワーデバイスに対する高い需要を生み出している。

相対的に、センサー分野は予測期間中に緩やかな成長が見込まれる。これは自動車および通信業界における混合技術またはハイブリッド技術への需要変化によるものである。

デジタル信号処理(DSP)を含むその他分野は、需要が低く電子機器への統合が進んでいないことから、予測期間中に堅調な成長を示すと予想される。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

スマートフォン需要の増加がネットワーク・通信分野の拡大を後押し

アプリケーションセグメントは、ネットワーク・通信、産業用、データセンター、自動車、民生用電子機器、政府向けに分類できます。

ネットワーク・通信セグメントは、世界中のスマートフォンやスマートデバイスにおいて支配的なアプリケーションを有しており、予測期間中に著しい年平均成長率(CAGR)で成長すると推定されています。さらに、世界的にデータ使用量が増加するネットワーク加入者数と新たな帯域幅が、半導体市場規模を漸進的に拡大させるでしょう。

データセンター分野は、電子商取引プラットフォームの増加、クラウドデータコンピューティング、データ処理の拡大により、調査期間中に大きな市場シェアを維持すると予測され、これが同分野の成長を牽引する見込みです。

スマートフォン、ウェアラブルデバイス、スマートテレビなどの民生用電子機器は、市場シェア拡大において重要な役割を果たしています。

自動車セグメントは、ハイブリッド車および電気自動車の市場浸透率が低いことから、調査期間中は緩やかな成長が見込まれています。しかし、安全、ボディ、パワートレイン、スマートインフォテインメントアプリケーションなど、車両全体にスマート電子機能を統合することで、セグメントの成長が促進される可能性があります。

産業セグメントは、従来の製造機械への応用と、産業のインダストリー4.0革命への緩やかな移行により、着実な成長を見せています。

政府セグメントは、通信技術プロジェクトへの投資・開発の減少または制限により、予測期間中は停滞した成長を示す見込みである。

半導体産業の地域別分析

市場は地域別に、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカにさらに分類できる。

Asia Pacific Semiconductor Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に3,089億5,000万米ドルに達し、世界市場で最高の成長率を示し、グローバル産業を支配している。同地域は半導体部品の大量生産に必要な原材料・加工材料を安定供給できる。最新設備を擁するチップ生産において依然優位性を保持し、最先端の人工知能(AI)サービスにより最終製品を世界中のエンドユーザーへ高効率かつ確実に配送可能である。さらにインド、台湾、マレーシアなどの新興国は、同地域における世界市場シェア拡大の潜在力を高めている。

中国は国内メーカー増加により最大シェアを維持

中国は世界最大の市場シェアを維持すると予測され、今後数年間で緩やかなCAGR成長が見込まれる。これはグローバル半導体メーカーの移転減少と、現地半導体部品メーカーの台頭によるものである。中国半導体メーカーは、原材料の円滑な現地調達と低価格での大量輸出能力により市場で優位性を持ち、アジア太平洋地域でのシェア拡大を続けている。

北米市場は、主に研究開発分野における投資拡大を原動力として、力強い成長を示している。半導体産業協会(SIA)によれば、米国の半導体製造企業は研究開発(R&D)に年間収益の約5分の1に相当する巨額投資を継続。この投資総額は2021年に過去最高の502億米ドルに達し、ターボチャージャーチップの進歩が主要開発分野となった。

欧州市場は、通信分野への投資と自動車産業の需要に支えられ、着実な成長が見込まれる。同地域の企業は、コネクテッド技術の発展を可能にするスマートプロセッシングチップセットとの新技術統合・革新に多額の投資を行っている。さらに、フランス、英国、ドイツなどの国々で高まる先進電子機器の需要を満たすため、各社が生産能力を拡大していることも、欧州市場の成長をさらに後押しすると予想される。

- 例えば、2023年2月6日、欧州半導体産業協会(ESIA)は、2022年の欧州市場における売上高が538億900万米ドルと過去最高を記録し、前年比12.3%の大幅な増加を達成した。

技術投資による移行と技術需要の変化が加速し、中東・アフリカ地域のシリコンチップ市場成長を牽引する見込みである。進化するゲーム・デジタル産業向け産業用電子機器やハイエンドコンピューティングデバイスの需要拡大が、地域成長をさらに促進すると予想される。

UAEは製造業を30%向上させると同時に生産性を飛躍的に高め、新製品を開発することを目指すインダストリー4.0革命を計画している。

さらに、メキシコとブラジルにおけるスマートフォン、テレビ、ノートパソコンの消費増加により、ラテンアメリカ市場は予測期間中に大幅な成長を示し、健全な成長を遂げると予想される。技術導入と可処分所得の増加により、地域全体の消費者は主にハイエンド構成のデバイスに投資している。

競争環境

製品ライン強化に向けた革新的な製品開発への重点的取り組み

業界の主要企業は、高度な技術を搭載した新たな革新的な製品により、自社製品ラインの強化に注力しています。最新世代の専用設計チップセットは、WLAN構成とWi-Fiルーター互換性を備えています。さらに、これらのチップセットは無線周波数(RF)パワーを最適化し、4K超高精細動画ストリーミングや拡張現実(AR)を含む、高帯域幅・低遅延アプリケーションを強化します。主要企業の技術力と進歩は、業界における顧客体験と技術提供を向上させています。

- 例えば、2022年8月にブロードコム社は、単一モノリシックデバイスで2倍の帯域幅を実現する51.2テラビット/秒のイーサネットスイッチングを提供する「StrataXGS Tomahawk 5」スイッチシリーズの提供を発表しました。

世界のトップ半導体企業のリスト:

- Broadcom、Inc。(米国)

- サムスンエレクトロニクス(韓国)

- Intel Corporation(米国)

- Maxim Integrated Products、Inc。(米国)

- 台湾半導体(台湾)

- Micron Technology(米国)

- NXP半導体N.V.(オランダ)

- Nvidia Corporation(米国)

- Qualcomm(私たち。)

- Sk Hynix(韓国)

- テキサスの楽器(私たち。)

- 東芝コーポレーション(日本)

半導体業界における最近の動向:

- 2023年3月: 世界をリードするグリーンテクノロジーを提供するエンビジョン・グループの子会社、エンビジョン・エナジーは、次世代スマート風力タービンにアナログ・デバイセズ社(Micro Electromechanical Systems)のMEMSセンサー技術を採用し始めたと発表した。

- 2023年3月: 革新的なメモリ技術の世界的リーダーであるサムスン電子株式会社と、主要インターネット企業であるNAVER株式会社は、人工知能(AI)モデル向けハイパースケール半導体ソリューションの開発で協力しました。

- 2023年2月:クアルコム・テクノロジーズと日本電気株式会社は、X100 5Gアクセラレータカードを搭載した最新の5G vDUによる次世代ネットワークの商用化推進に向けた協業継続を発表しました。

- 2022年12月: グローバルチップメーカーであるクアルコム・テクノロジーズは、高速接続をサポートする新たな没入型ホームプラットフォームの一環として、WiFi-7対応チップセットを発表しました。

- 2022年12月: LEDドライバ、アナログIC、ESD保護デバイス分野の主要メーカーである台湾半導体(TSC)は、パッケージデバイス分野においてSMPC4.6Uウェットエッジ技術の導入を発表しました。

レポートのカバー範囲

本市場レポートは詳細な分析を提供し、さらに複数地域における製品導入状況の詳細を記載しています。トレンド、推進要因、機会、脅威、市場制約に関する情報は、ステークホルダーが貴重な知見を得るのに役立ちます。主要プレイヤーとその市場戦略に関する情報を提示することで、詳細な競争環境を提示しています。

レポートの範囲とセグメンテーション

|

属性

|

詳細

|

|

研究期間

|

2021-2034

|

|

基地年

|

2025

|

|

推定年

|

2026

|

|

予測期間

|

2026-2034

|

|

歴史的期間

|

2021-2024

|

|

成長率

|

2026年から2034年までのCAGR 10.60%

|

|

ユニット

|

価値(10億米ドル)

|

|

sセグメンテーション

|

コンポーネントによって

- メモリデバイス

- ロジックデバイス

- アナログIC

- MPU

- 離散電源デバイス

- MCU

- センサー

- その他(DSP)

アプリケーションによって

- ネットワーキングとコミュニケーション

- イーサネットコントローラー

- アダプターとスイッチ

- ルーターなど

- データセンター

- 産業

- パワーコントロールとモータードライブ

- インテリジェントシステム

- 産業用自動化など

- 家電

- 自動車

- テレマティクスとインフォテインメント

- 安全エレクトロニクス

- シャーシ

- パワートレイン

- ボディエレクトロニクス

- 政府

地域別

- 北米(コンポーネント、アプリケーション、および国)

- ヨーロッパ(コンポーネント、アプリケーション、および国別)

- 英国(アプリケーション別)

- ドイツ(申請書)

- フランス(アプリケーション別)

- イタリア(アプリケーション)

- ヨーロッパの残り

- アジア太平洋(コンポーネント、アプリケーション、および国)

- 中国(申請書)

- 日本(アプリケーション別)

- インド(アプリケーション別)

- 台湾(アプリケーション別)

- 韓国(申請書)

- マレーシア(申請書)

- シンガポール(アプリケーション別)

- アジア太平洋地域の残り

- 中東とアフリカ(コンポーネント、アプリケーション、および国による)

- GCC(アプリケーション別)

- 南アフリカ(申請書)

- 中東とアフリカの残り

- ラテンアメリカ(コンポーネント、アプリケーション、および国別)

- ブラジル(申請書)

- メキシコ(アプリケーション別)

- ラテンアメリカの残り

|