風力タワー市場規模、シェアおよび業界分析、タイプ別 (鉄骨タワー、コンクリートタワー、ハイブリッドタワー)、設置別 (陸上および海上)、および地域予測、2026 年から 2034 年

主要市場インサイト

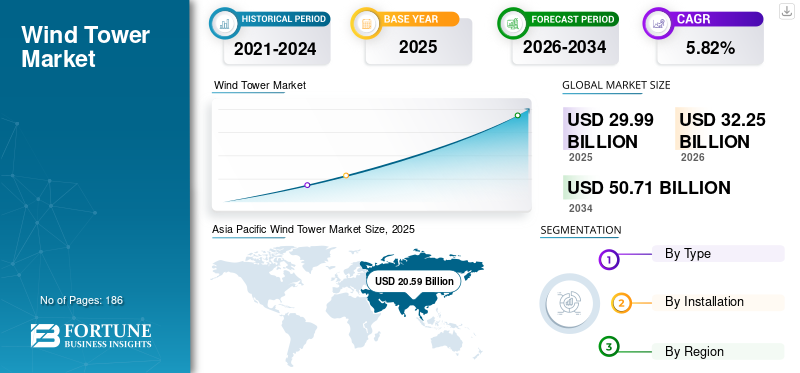

世界の風力塔市場規模は2025年に299億9000万米ドルと評価され、2026年には322億5000万米ドルの価値があり、2034年までに507億1000万米ドルに達すると予測されており、予測期間中に5.82%のCAGRを示します。アジア太平洋地域は、2025 年に 59.47% の市場シェアを獲得して風力タワー市場を独占しました。米国の風力タワー市場は、再生可能エネルギー源への需要の高まりと政府の奨励金により、大幅に成長し、2032 年までに推定価値 52 億 2,000 万米ドルに達すると予測されています。

風力塔は、風力タービンとその構成要素を支える巨大な構造物として定義できます。タワーはタービンのローターとナセルを固定するだけでなく、安全に地面を取り除くためにブレードにワイヤーを接続します。風力タービンは、風から電力を生成するために最適な高さに設置されます。世界中の政府は、従来のエネルギー資源の代替として風力発電を広く推進しており、製品需要を積極的に誘導しています。

新型コロナウイルス感染症(COVID-19)のパンデミックが市場に追い風となり、2020年と2021年に設置台数が大幅に増加した。世界の風力タワー市場では、2020年と2021年に記録的な容量の設置が見られた。しかし、中国を含むいくつかの国では、再生可能エネルギー産業は他国からの輸入に大きく依存している。米国の風力発電の原材料と部品のほとんどは中国とヨーロッパから輸入されています。複数の国でのロックダウンにより、G.E.、新疆ゴールドウィン、ハイブリッドタワーなどの大手風力機器メーカーは生産停止に直面し、巨額の受注残と注文履行の遅れが生じた。 WindEurope によると、風力タービンは 2020 年に 30% 減少しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

風力発電所の市場動向

製品需要を高めるための消費電力の増加

世界人口は急激に増加しており、電子機器の普及も進んでいます。これにより、安定した電力供給の需要がさらに高まります。工業化の進展により電力需要も増加します。インフラ開発や商業・住宅建設工事などのさまざまな活動の成長により、電力需要はさらに増加します。

このような需要を満たすために、政府は風力や太陽光などの費用対効果の高い排出ゼロのソリューションを模索しています。これにより、増大する世界的需要に対処するために、世界中で風力エネルギーの設置が増加し、発電が行われています。

温室効果ガス (GHG) 排出に関する政府の厳しい基準により、企業は再生可能エネルギー発電用の電源、特に風力発電。いくつかの国は 2030 年までに排出量実質ゼロを達成することを目標としており、これに伴い世界的に風力エネルギーの導入も増加しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

風力タワー市場の成長要因

有利な再生可能エネルギー政策と風力エネルギーへの投資増加が市場成長を牽引

環境保護規制の強化により、発電業界はよりクリーンで環境に優しいエネルギー資源への移行を推進しています。世界中のいくつかの国は、発電用の化石燃料などの従来型資源への依存を減らすために、再生可能エネルギー発電の開発に注力しています。最近、風力、太陽光、その他の再生可能エネルギー源への投資が継続的に増加していることが観察されています。風力タワー市場の成長の主な推進力の 1 つは、政府の取り組みと政策が果たす重要な役割です。ドイツ、英国、米国、日本、中国などの多くの国では、固定価格買取制度、税額控除、純計量、資本補助金などの政策が、明らかに風力発電塔を対象とした主要なエネルギー政策となっている。

2023 年以降、EU は風力エネルギー投資家に対する資金支援へのアクセスを大幅に改善しました。同社は、クリーンテクノロジー製造への投資を支援するための助成金を対象に、イノベーション基金の下で43億ドルの呼びかけを開始した。欧州投資銀行 (EIB) は工場投資を支援するために融資規則と政策を変更し、風力タービン製造に対する 54 億 1,000 万米ドルの逆保証制度を開始しました。さらに、2023年にはEUの26か国が風力エネルギーオークションの設計と変更許可を実施するための欧州風力憲章に署名した。また、欧州の風力エネルギーのサプライチェーンに投資し、風力発電の拡大に必要なインフラを支援することも約束した。

たとえば、米国では、法人税優遇措置である連邦企業エネルギー投資税額控除 (ITC) により、新しい風力エネルギー システムの所有者は施設価値の 30% に相当する税額控除を受けることができます。このような示された刺激により、風力エネルギー部門は世界的に大幅に成長することが可能になります。したがって、製品の需要は増加すると予想されます。

市場の成長を促進するために発電用の再生可能資源の導入が増加

環境に優しくクリーンなエネルギー技術の採用による脱炭素化発電への移行が市場を牽引すると予測されています。さまざまな国が、主要な民間団体と協力して、再生可能エネルギー システムを継続的に導入することで、再生可能エネルギーの目標達成を確実にしています。環境規制のため、多くの企業が発電に再生可能エネルギー源、特に太陽光発電や風力発電を使用しています。これにより市場の成長が促進されると予想されます。国際エネルギー協会(IEA)によると、2021年の風力発電量は過去最高の273TWh増加した。これは2020年より45%高い成長率であり、すべての再生可能電力技術の中で最高でした。

NEAによると、2023年に中国で新たに追加されたエネルギー総量の76%を再生可能エネルギーが占めた。中国の再生可能エネルギー追加量は、2023年の最初の数カ月で172GWに増加した。総設置容量のうち、水力エネルギーが419GW、風力発電が400GW、太陽光発電が521GW、バイオマス発電が43GWを占めた。

抑制要因

市場の成長を妨げる鋼材価格の変動

鉄鋼は風力発電塔の製造に使用される重要な原材料です。鋼材価格の変動が市場の成長を妨げている。鉄鋼は世界で最も取引されている金属であるため、価格の変動がさまざまな最終用途産業を妨げています。したがって、価格変動は生産コストに影響を与え、世界市場の成長に影響を与えます。

さらに、鋼材の価格は変動するため、最終製品のコストが増減する可能性があります。たとえば、原材料のコストが高くなると製造コストが増加し、最終製品のコストも増加します。ゼネラル・スチール・コーポレーションによると、2020年に鉄鋼価格は3%上昇し、2021年には再び4.10%上昇した。また、この変動により企業の財務業績が悪影響を受け、市場の成長が抑制される可能性があります。

風力タワー市場セグメンテーション分析

タイプ別分析

コンクリートタワー低コストと高強度により市場を支配するセグメント

タイプに基づいて、市場は鉄塔、コンクリート塔、ハイブリッド塔に分類されます。コンクリートタワーセグメントは、プロジェクトコストやモジュール性の削減などのさまざまな利点により、2026年には56.77%のシェアを獲得して市場を支配すると予測されています。市場はこの材料をよく理解しています。タワーは風力タービンの総コストの最大 20% を占めますが、コンクリート タワーの使用は風力発電所の十分なコストの削減に役立ちます。これらのタワーは強度が高く、価格が低く、これらのタワーの建設に必要な材料は通常地元で入手可能です。

ハイブリッドタワーセグメントは、複合材料の上昇傾向により、今後数年間で大幅に拡大すると予想されています。これらのタイプの材料は、2 つの材料の利点を 1 つで提供できます。これらのタワーは重量も軽量です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

設置分析による

オフショア部門は低炭素排出により賞賛すべき速度で成長

市場は設置状況に基づいてオンショアとオフショアに分けられます。陸上セグメントは市場をリードし、2026 年には世界全体の 80.93% に寄与すると予想されています。陸上セグメントは、他のセグメントと比較して炭素排出量が低く、経済的なコスト構造を示しています。世界では、2021 年に 72 GW 以上の新しい風力発電プロジェクトが陸上に設置されました。

洋上セグメントは、陸上風力発電への高い注目と導入により、鈍いペースで成長する可能性があります。洋上風力発電所の設置コストは陸上風力発電所に比べて大幅に高くなります。浮体式洋上風力発電の出現も、洋上セグメントの成長を促進する重要な要素です。

地域の見識

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって分析されています。

Asia Pacific Wind Tower Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域は、2025 年に 205 億 9,000 万米ドルを占め、世界市場シェアの 59.47% を占め、2026 年には 223 億 4,000 万米ドルに達すると予測されています。この地域は陸上風力発電の導入において主導的となっています。中国、インド、オーストラリアなどの主要国では、急速に進む工業化と都市化によりエネルギー需要が高まっています。中国は再生可能エネルギーの導入増加により市場をリードしている。 中国市場は2026年までに164億3,000万米ドルに達すると予測されており、インド市場は2026年までに3億1,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは、2025 年の世界市場に 21.02% 貢献し、その評価額は 73 億 3,000 万米ドルで、2026 年には 78 億 9 千万米ドルに達すると予測されています。欧州は風力発電塔のもう 1 つの主要市場です。また、洋上風力発電の先進地域でもあります。急速に増加する風力発電所の設置と有利な政府規制が、ヨーロッパの市場成長を促進する主な要因です。この地域の政府は風力発電設備の改善にも注力しており、これも市場の成長を後押しする要因となっています。英国市場は2026年までに20億8000万米ドルに達すると予測されており、ドイツ市場は2026年までに7億4000万米ドルに達すると予測されています。

北米

北米市場は2025年に41億7,000万米ドルを生み出し、世界市場の11.90%を占め、2026年には44億7,000万米ドルに達すると予想されています。北米は予測期間中に市場が大幅に成長すると推定されています。風力エネルギーの導入が盛んであることに加えて、この地域には有名なタワーメーカーがいくつか存在します。再生可能エネルギーへの依存度を高めることへの注目の高まりにより、北米での市場シェアが拡大しています。米国市場は、2026 年までに 38 億 4,000 万米ドルに達すると予測されています。

ラテンアメリカ、中東、アフリカ

2025 年には、中東およびアフリカは世界市場の 5.54% を占め、評価額は 7 億 3,000 万米ドルに達し、2026 年には 7 億 8,000 万米ドルに成長すると予測されています。

ラテンアメリカは2025年に約19億5,000万米ドルを世界市場にもたらし、2.08%のシェアを占め、2026年には20億8,000万米ドルに達すると予想されています。

ラテンアメリカ、中東、アフリカにおける風力発電コストの低下と再生可能エネルギー発電への投資の増加により、風力発電設備の市場成長が促進されると予想されており、これは風力発電塔の設置に比例します。

風力タワー市場の主要企業のリスト

主要な市場プレーヤーは、地理的プレゼンスを強化するために製品ポートフォリオの強化と買収に集中しています

さまざまな主要企業が、市場全体にわたって地元、地域、国際的な拠点を築いて活動しています。さまざまな企業が、世界的な地位を高めるために、さらに高い電力密度と効率を備えた製品の製造に重点を置いています。さらに、多くの参加者がF.C.をプロデュースしています。地域レベルまたはローカルレベルでスタックします。たとえば、2022 年 4 月、Doosan Wind Tower Co., Ltd. は、当初は韓国に焦点を当てていた PEM (陽子交換膜) 水素風力塔モビリティ アプリケーションの開発を目的として、HyAxiom および Ballard Power Systems との戦略的パートナーシップを発表しました。

- In February 2022, Ceres Power Holdings Plc announced a three-way collaboration between Weichai Power of China and Robert Bosch GmbH of Germany to develop and manufacture solid oxide wind towers for the Chinese market.

プロファイルされた主要企業のリスト:

- Suzlon Group (India)

- Nordex Group (Germany)

- Broadwind (U.S.)

- Ventower Industries LLC (U.S.)

- Arcosa Inc. (U.S.)

- Windar Renovables (Spain)

- Shanghai Taisheng Wind Power Equipment Co., Ltd. (China)

- Dongkuk s&c (South Korea)

- KGW Schweriner Maschinen- und Anlagenbau GmbH (Germany)

- C.S. Wind Corporation (South Korea)

主要な業界の発展:

- 2022年9月~Broadwind Inc. は、世界的な大手風力タービン メーカーから新しいタワーを 3,800 万ドル相当で受注したと発表しました。最近のインフレ抑制法(IRA)の可決を受けて新しい風力タービンの需要が高まり始めたため、これはここ 3 年以上で最大のタワー受注となりました。

- 2021年7月~Nordex Group は、イタリアで合計 54.9 MW の Delta4000 タービンを備えた 2 つの風力発電所の納入を受注しました。同協会は、28.8 MW の風力発電所に 6 基の N133/4.8 タービンを、26.1 MW の容量プロジェクトに 5 基の N149/5.X タービンを提供しています。この契約には、最初の 2 年間のタービンのプレミアム サービス契約と、最大 10 年間延長できるいくつかのオプションも含まれています。

- 2021年7月- Nordex Group は、メキシコの TPI Composites との戦略的パートナーシップを発表しました。両社は、インドとトルコでの協力に加え、独自の戦略的提携に合意した。

- 2020年12月~ヴェオリア・ノース・アメリカとGEリニューアブルは、米国の陸上風力発電から除去されたブレードをリサイクルする契約を締結した。この契約により、GEはリパワー作業中に交換されたブレードの大部分をリサイクルする予定です。

- 2020年6月– GE Renewable Energy、LafargeHolcim、COBOD は、最大 200 メートルの記録的な高さに達する、最適化された 3D プリントされたコンクリート基盤を備えた風力タービンを協力して開発する契約に署名しました。

レポートの範囲

市場調査レポートは、市場の詳細な分析を提供し、主要企業、競争環境、タイプ、システムの設置などの重要な側面に焦点を当てています。これに加えて、レポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 5.82% です |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

|

インストールによる

| |

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場規模は 322 億 5,000 万米ドルで、2034 年までに 507 億 1,000 万米ドルに達すると予測されています。

2025 年の市場価値は 299 億 9,000 万米ドルでした。

CAGR 5.82% で成長する市場は、予測期間 (2026 ~ 2034 年) 中に健全な成長を示すでしょう。

設置に関しては、陸上が市場の主要セグメントです。

有利な再生可能エネルギー政策と風力エネルギーへの投資増加が市場の成長を牽引

Suzlon Group、Nordex Group、Broadwind、Ventower Industries LLC、Arcosa Inc. は世界市場の主要企業です。

アジア太平洋地域は、2025 年に 59.47% の市場シェアを獲得して風力塔市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 186

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート