風力タービンブレード市場規模、シェア及び業界分析:ブレード長さ別(50メートル以下および50メートル超)、容量別(10MW以下および10MW超)、設置場所別(陸上および洋上)、地域別予測(2026-2034年)

主要市場インサイト

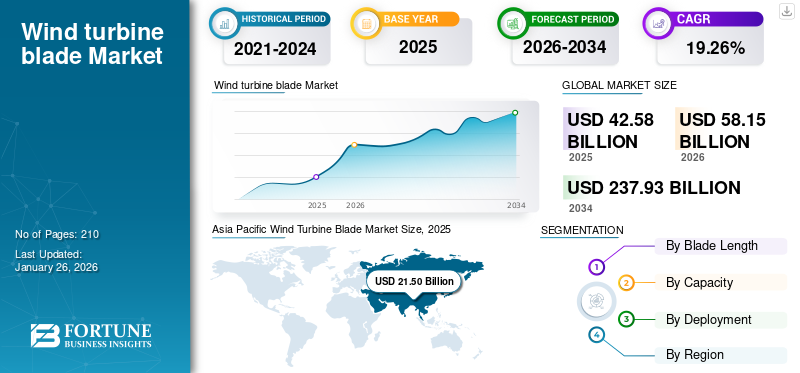

世界の風力タービンブレード市場規模は2025年に425億8,000万米ドルと評価され、2026年の581億5,000万米ドルから2034年には2,379億3,000万米ドルに成長すると予測されており、予測期間中のCAGRは19.26%です。アジア太平洋地域は2025年に市場シェア50.49%を占め、風力タービンブレード市場を牽引しました。

風力タービンブレードは、風の運動エネルギーを電気に変換する風力タービンの部品である。各国が持続可能性目標の達成を目指す中、風力エネルギーへの需要は拡大し、その結果としてブレード需要も増加すると予想される。世界中の複数の政府が、風力エネルギー導入を促進するため税制優遇措置を通じて風力エネルギー部門を支援している。こうした政策は市場成長に有利な環境を創出している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の風力タービンブレード市場インサイト

日本では、再生可能エネルギーの導入拡大とカーボンニュートラルの推進に伴い、風力タービンブレードの技術革新と導入が重要なテーマとなっています。耐久性や効率性、軽量化を追求した先進的なブレード設計は、発電性能の向上とメンテナンスコストの最適化に直結します。世界的に風力発電技術が進化する中、日本市場では、発電効率の最大化、長期運用の信頼性向上、持続可能なエネルギーインフラ構築を支える戦略的ソリューションとして、風力タービンブレードの採用が注目されています。

風力タービンブレード市場概要

市場規模:

- 2025年:425億8,000万米ドル

- 2026年:581億5,000万米ドル

- 2034年予測値:2,379億3,000万米ドル

- 予測CAGR(2026年~2034年):19.26%

市場シェア:

- 地域別リーダー: 大規模風力発電プロジェクトと支援政策に牽引され、アジア太平洋地域が市場を支配しています。

- 最も成長が速い地域: 風力エネルギーインフラの急速な展開により、アジア太平洋地域は最も成長が速い地域としての地位を維持すると予想されます。

- エンドユーザー別リーダー:陸上セグメントが市場を牽引。陸上風力発電所向け風力タービンブレードの需要高が要因だが、洋上風力も大幅に拡大中。

業界動向:

- ブレード長と出力の増加:長さ50メートル超、出力10MWを超えるタービンへの需要が高まっている。

- 洋上風力プロジェクトの成長:洋上風力発電設備の増加が、大型で高性能なタービンブレードの需要を牽引している。

- ブレード製造における材料革新:耐久性向上、軽量化、稼働寿命延長を目的とした炭素繊維・ガラス繊維ハイブリッド複合材の採用。

- 政策・投資支援:政府の再生可能エネルギー目標と財政的インセンティブが、世界的な風力タービン設置を加速。

推進要因:

- 主要地域における風力発電容量の急速な拡大。

- 高度なブレード技術を必要とする大規模な陸上・洋上風力発電の展開。

- 材料と空力設計における技術的進歩によるブレード効率の向上。

- 支援的な政府政策、補助金、再生可能エネルギー義務化制度。

- クリーンエネルギー源に対する世界的な需要の高まりと脱炭素化イニシアチブ。

アジア太平洋地域などにおける急速な産業発展と都市成長が市場の拡大を牽引している。中国やインドを含む各国が再生可能エネルギー計画に多額の投資を行っており、これが最先端ブレード技術の必要性を高め、市場成長を牽引する要因となっている。

LM Wind Powerは市場をリードする企業の一つです。2022年10月、ベスタスは風力タービンブレードの主要メーカーであるLM Wind Powerと提携し、風力エネルギーのサプライチェーン強化と、世界的なエネルギー転換に向けた再生可能エネルギー生産の効率的拡大を図りました。この提携では、EnVentusプラットフォームのV172-7.2 MW風力タービン向けブレードの設計・製造が行われます。

市場動向

市場推進要因

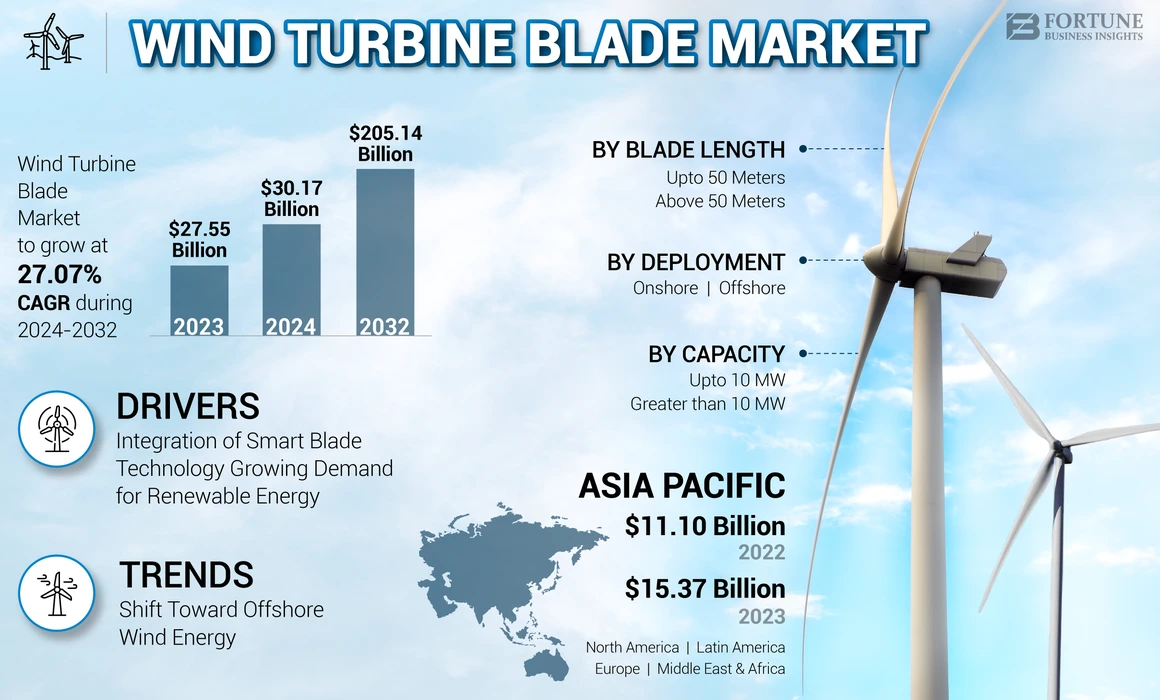

スマートブレード技術の統合が市場成長を牽引

スマートブレード技術の統合が市場内での需要を大幅に牽引している。これらの先進的なブレードは、センサー、アクチュエーター、データ分析を組み込み、性能の最適化、メンテナンスコストの削減、全体的な効率の向上を実現する。スマートブレードは、風況に基づいてエネルギー生産を最適化し、出力を最大化するため、ピッチや形状をリアルタイムで調整する。組み込まれたセンサーはブレードの状態を監視し、潜在的な問題を早期に検出できるため、予防的なメンテナンスを可能にし、ダウンタイムを削減する。スマートブレードは動作を最適化し、エネルギー損失を低減して総合効率を向上させます。メンテナンス需要を予測し事前に対処することで、長期的な保守コスト削減に貢献します。ブレード表面は、炭素繊維・ガラス繊維・天然繊維を含む繊維強化ポリマー複合材などの複合材料で製造されます。これらの材料は、製造された空気循環表面のコストの最大50%を占める場合があります。60メートルのブレードと平均重量20トン(20,000 kg、2,205 lb)を持つ陸上風力タービンのコストは、15万米ドルから25万米ドルの間です。ブレードに焦点を当てた継続的な研究では、低密度と高剛性を維持しつつ摩擦を低減し、ブレードの性能と制御性を向上させる最適な材料の探索が進められている。

再生可能エネルギー需要の拡大が市場成長を牽引

気候変動や環境悪化への懸念が高まる中、世界はクリーンエネルギーソリューションに目を向けています。風力エネルギーは化石燃料に代わる最も持続可能な代替エネルギーの一つとして認識され、世界中で風力エネルギーシステムへの投資と設置が増加しています。この変化は、これらのシステムに不可欠な部品であるブレード市場への需要拡大を支えています。

多くの政府が再生可能エネルギー導入促進のため支援政策や優遇措置を実施している。これには再生可能エネルギーの野心的な目標設定、風力発電プロジェクトへの財政的インセンティブ提供、クリーンエネルギー源を優遇する法整備などが含まれる。こうした取り組みは風力発電所の開発を促進し、タービンブレードの需要を増加させるだろう。エネルギー効率を拡大し、次世代の米国製クリーンエネルギー技術を市場に投入するため、電力網の規模は大幅に拡大しています。これは、2019年に12.7ギガワット(GW)に増加すると予測される国内風力発電量と関連している可能性があります。これは過去6年間の年間容量増加を上回る数値です。過去数年間の生産税控除の変更がこの増加を促進しています。

市場の制約要因

製造・設置コストの高さが市場成長を阻害する要因となる

風力タービンブレードの大規模生産には、材料と先端技術への多額の投資が必要である。真空樹脂積層法(VARTM)などの製造プロセスに関連するコストは、ガスプロジェクトの資本コスト増加に寄与している。この財政的負担により、特に資金が限られている新興市場の開発業者は、風力発電ソリューションをより効果的に導入できなくなる可能性があります。

ブレードは複合材料で製造されるため、高価になる場合があります。炭素繊維ブレードはコストが低いためより頻繁に使用されるが、性能は優れているものの高価である。鉄鋼や銅などの原材料価格の変動はコスト管理を妨げ、タービン製造の総コストに影響を与える。

市場機会

ブレード設計の技術的進歩が市場に新たな成長機会を創出

大型ローターブレードへの傾向は、風力タービン技術における大きな進歩である。現在のブレードは最大140メートル(460フィート)に達し、10年前に製造されたブレードの2倍以上のサイズである。大型ブレードにより、タービンは風力エネルギーを吸収し、トルクと発電能力を高める。この変化により、タービンは低風速でも効率的に稼働できるようになり、総発電量が増加すると同時に、同等の発電量を得るために必要なタービンの台数を削減できる。

材料科学の革新により、炭素繊維や合成繊維と天然繊維を組み合わせたハイブリッド複合材など、より軽量で強度の高い複合材が使用されるようになっている。これらの材料はブレードの機械的特性を向上させ、過度な重量増加なしに長寿命を実現する。例えば、研究によれば、ブレード長を10%延長することで発電量が増加する。

例えば、合成繊維と天然繊維を組み合わせたハイブリッド複合材などです。これらの材料はブレードの機械的特性を向上させ、過度な重量増加なしに長寿命を実現します。例えば、ブレード長を10%延長すると、エネルギー生産量が9.3%増加し、コストが6.7%削減されることが研究で示されています。再生材料への移行は、ライフサイクル終了時のブレード廃棄に関連する環境問題にも対処しています。

市場の課題

輸送の複雑さが市場成長の障壁に

風力タービンブレードは非常に大きく、長さが100メートルを超えることも多く、1枚あたり最大12トンに達します。ナセルやタワー部品も重量を増すため、輸送が困難です。これらのサイズは既存インフラの限界を超え、輸送ルートや方法に支障をきたします。ブレードがさらに長くなる(最大200フィート)につれ、二次道路や地域インフラの通行がより困難になります。そのため、小規模な橋梁や狭隘な道路などの障害物を回避する慎重なルート計画が求められる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

風力タービンブレード市場の動向

洋上風力発電への移行が市場動向を牽引

タービン技術の革新により、より高出力で効率的なタービンの開発が可能となった。2020年の平均出力8MWに対し、15MWを超えるタービンが間もなく実用化される見込みである。これらの進歩は発電量の増加、電力コスト(LCOE)の削減、陸上風力発電の促進につながる。浮体式風力発電所の登場は洋上風力技術における大きな進展である。これらのプラットフォームにより、恒久的な基礎設置が不可能な深海域へのタービン設置が可能となる。この潜在性は、特に強風地域でありながら海況が厳しい地域において、開発の大きな機会を開く。浮体式風力技術は環境問題への対応と洋上風力開発の可能性拡大を通じて、世界のエネルギー統合において重要な役割を果たすとともに、風力タービンブレード市場の成長をさらに促進するだろう。

COVID-19の影響

COVID-19パンデミックは市場におけるブレード生産を遅延させた。しかし、他の側面への影響は限定的でした。生産施設は一時的に閉鎖され、作業停止により生産計画が遅延しました。こうした課題にもかかわらず、多くのメーカーは衛生対策の実施や業務の最適化により適応し、円滑な運営を維持しました。パンデミックは、サプライチェーンの混乱や移動制限により、様々な風力発電プロジェクトの設置を遅らせました。これはブレードの製造、ならびにプロジェクト現場への輸送・設置作業に影響を与えました。プロジェクトの遅延は、開発者にとってコスト増や罰金につながりました。

セグメンテーション分析

ブレード長別

50メートル超のブレード需要は、より高いエネルギー吸収能力と効率性への要請によるもの

市場はブレード長に基づき、50メートル以下と50メートル超に区分される。

50メートル超セグメントが市場を支配している。50メートルを超えるブレードの需要は、より大きなエネルギー吸収と効率性への必要性によるものである。長いブレードはより広い面積を掃引し、タービンはより多くの風力発電を可能にするため、低風速地域において理想的である。このプロセスは、エネルギー生産量を増やし、風力発電プロジェクトの経済性を改善するために必要です。2024年10月、RWEはハルにあるシーメンスガメサの施設で製造された初の108m風力タービンを発表しました。これは、英国のソフィア洋上風力発電所(1.4GW)に設置される100基の風力タービンの一部となります。

108mのブレードを備えた14MW風力タービン100基は、ソフィア洋上風力発電プロジェクトの中核として稼働する。

50メートル以下のセグメントも市場の主要部分を占める。例えば38~50メートルの表面積は、特に洋上設置用風力タービンにとって重要な範囲を満たす。このユニットは、容量・コスト・設置のバランスが重要な標準的な風力発電所において人気が高い。風力発電セクターの拡大に伴い、このセグメントは予測期間中に成長が見込まれる。

容量別

10MW超セグメントが風力タービン市場を支配、高効率と高出力の組み合わせが主な要因

市場は容量により、10MW以下と10MW超に区分される。

10MW超の風力タービンは、小型タービンと比較してより多くの電力を生成します。これにより、発電量の向上と運用コストの削減を目指す大規模プロジェクトや風力発電所への適性が生まれます。ただし、大型タービンの初期資本投資は相当な額となり、単位エネルギー当たりのコストは低くなる傾向があります。

10MW以下のセグメントは、特定の市場ニーズへの対応、限定的なエネルギーソリューションの提供、多様な消費者層への対応が可能であることから、市場において戦略的に重要な位置を占める。小~中容量の風力タービン(特徴的に10MW以下)は、分散型エネルギー用途に適している。このセグメントは、限定されたレベルでの電力供給、集中型グリッドへの負荷軽減、特に遠隔地やオフグリッド地域におけるエネルギーレジリエンスの向上において重要な役割を果たしている。

多くの農村部やサービスが行き届いていない地域では、小型風力タービンが効果的な電化手段を提供します。送電網の延伸といった大規模なインフラ投資を必要とせず、農場やコミュニティなどに信頼性の高い電力を供給するため、オフグリッド電力の経済的な解決策となります。

導入形態別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

洋上風力発電所は陸上地域と比較して風速が高いという利点がある

市場は設置場所により陸上と洋上に区分される。

洋上セグメントは市場で最も急速に成長している分野です。洋上風力発電所は陸上地域に比べて風速が高いという利点があります。この利点は、エネルギー効率の向上、海洋施設の改善、持続可能性の向上につながります。これらの材料を使用できる能力は、海洋環境向けに設計されたより大型で専門的なローターブレードの必要性を高めています。2024年9月、ニュージャージー州はタービンブレードの建設要員確保に苦戦する陸上風力プロジェクトに一時停止ボタンを押しました。ニュージャージー州公益事業委員会は、開発者が重要部品の調達先を探す間、プロジェクトを12月20日まで保留するとリーディングライト・ウィンド社に通知した。シカゴ拠点のインベナジー社とニューヨーク拠点のエナジーRE社が共同で進めるこのプロジェクトは、ロングビーチ島沖40マイル(65km)に建設され、100基のタービンを設置予定で、100万世帯分の電力供給が可能となる。

陸上風力発電プロジェクトは投資額が少なく済むため、市場では陸上セグメントが主流であり、これにより洋上プロジェクトの経済的魅力が高まっている。地上設置に伴う低コストは、画期的な電気スクリーンの普及と継続的な需要に寄与している。

風力タービンブレード市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査された。

アジア太平洋地域

Asia Pacific Wind Turbine Blade Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は、エネルギー需要の増加と再生可能エネルギーに対する強力な政府支援により成長中

アジア太平洋地域は風力タービンブレード市場シェアにおいて支配的な地域である。アジア太平洋地域は風力タービン市場でも主導的な地位を占める。同地域では急速な産業成長と都市拡大が進み、エネルギー需要の高まりにつながっている。

アジア太平洋地域は工業化と都市化が進み、エネルギー需要が増加している。中国やインドなどの国々は経済成長を支えるためエネルギーインフラを整備しており、風力発電は増大するエネルギー需要を満たしつつ環境問題への懸念にも対応できる魅力的な選択肢となっている。中国は世界有数の天然ガス生産国・輸出国であり、アジア太平洋市場に影響を与えている。中国政府は陸上・洋上風力プロジェクトへの大規模投資を含む、風力エネルギー利用促進政策と優遇措置を実施。この取り組みにより風力発電設備容量が増加し、タービンブレード需要も拡大した。2024年7月、デンマークのタービンOEMメーカーVestasは、台湾における最大出力15MW風力発電設備の工場更新を行わないことを表明。これは同国風力市場の不安定さを示す兆候である。

中国

中国は風力タービンの設置・製造において世界をリードする存在であり、市場を支配している

世界風力エネルギー協議会(GWEC)によると、中国は2023年に6.3GWの洋上風力発電設備を稼働させ、6年連続で年間洋上風力開発量で首位を維持した。さらに、クリーンエネルギーは中国経済成長の主要な牽引役となっている。「30-60」目標を推進する中国政府は、2060年までに非化石エネルギー源が総エネルギー消費量の80%以上を占めることを目標に掲げている。

北米

北米市場は、再生可能エネルギーへの有利な政府政策と投資により成長中

気候変動への懸念と炭素排出削減の必要性から、北米では再生可能エネルギー源への移行が強く推進されている。この傾向により、陸上・洋上を問わず風力発電プロジェクトへの多額の投資が行われ、風力発電用ブレードの需要が増加している。米国はこの潮流を主導し、同地域の新規エネルギー導入量の大部分を占めている。2024年5月、米国エネルギー省国立再生可能エネルギー研究所(NREL)の研究者らは、ロボット支援によるブレード製造に成功した。これにより人的労力を削減し、エネルギー効率と製品互換性の向上が期待される。

風力発電業界ではブレードの研磨・研削にロボットが使用されてきたが、まだ広く普及していない。研究所での試験では、ロボットによるブレードの削り出し、研磨、研削が可能であることが実証された。これらの作業は、金型で両面を成形した後に接着する工程の後に実施される。

欧州

欧州の風力タービンブレード市場は、野心的な再生可能エネルギー目標と強力な政策支援により成長している

欧州は温室効果ガス排出削減とエネルギーミックスにおける再生可能エネルギー比率拡大の確固たる目標を掲げ、再生可能エネルギーへの取り組みを推進している。EUのグリーンディールは2050年までのカーボンニュートラル達成を目標とし、風力エネルギーの大幅な増加を想定している。この取り組みは新規設置の重要な構成要素として市場需要を拡大させるだろう。欧州における風力発電設備容量は、他のいかなる発電形態よりも急速に拡大している。ドイツ、英国、フランスなどの国々が陸上・洋上発電所への大規模投資によりこの成長を牽引している。設置率の上昇に伴い、これらのプロジェクトの特定ニーズを満たすように設計されたタービンブレードの需要も増加している。業界団体ウィンド・ヨーロッパによれば、2022年までに撤去される旧式タービンの容量はわずか454メガワット(MW)であるのに対し、新設容量は1.5ギガワット(GW)に達すると予測されている。これは欧州において1,000基以上のタービンが寿命を延ばすことに相当する。

ラテンアメリカ

持続可能性の達成とエネルギー安全保障の確保に向けた再生可能エネルギーへの転換が市場成長を牽引

ラテンアメリカ全域、特にアルゼンチン、ブラジル、チリ、コロンビアなどの国々において、風力発電プロジェクトへの投資が大幅に増加している。これらの投資は、再生可能エネルギーの可能性を拡大することを目的とした民間企業や政府の取り組みによって推進されている。例えば、ブラジルにおける212MWのアッスラ4プロジェクトなどの事業は、風力インフラ開発への取り組みを示しており、これが市場の需要を直接増加させている。2024年8月には、ベスタスがブラジルでの生産をV163-4.5MWプラットフォームに拡大する決定を下し、現地の風力発電事業者であるエアリス・エナジーを後押しした。

中東・アフリカ

中東・アフリカ地域は再生可能エネルギー投資の増加と豊富な風力資源により成長の可能性を秘める

中東・アフリカ地域では、人口増加、都市開発、産業成長を背景にエネルギー需要が上昇しています。域内各国がエネルギーポートフォリオの多様化とエネルギー安全保障の強化を目指す中、再生可能エネルギー、特に風力エネルギーへの需要が高まっている。このエネルギー需要の急増が、風力タービン市場の主要な推進力となっている。2024年2月、ラバトに拠点を置く中国風力タービンメーカーAeolonは、ナドールに初の洋上風力タービンブレード生産施設を設立し、モロッコの再生可能エネルギー移行に貢献することを目指している。

航空宇宙製造拠点への戦略的投資は、モロッコの持続可能な実践における影響力拡大、力強い経済成長、雇用創出の証左である。

競争環境

主要業界プレイヤー

主要市場プレイヤーは製造・設計の専門性を武器に市場を支配している

世界市場は主に細分化されており、主要プレイヤーが業界で活動している。風力タービンブレード市場は、再生可能エネルギー源への需要増加と政府の奨励策により著しい成長を遂げている。

風力タービンブレード市場の競争環境は非常に活発であり、主要プレイヤーは近代化、生産能力、コスト競争力を基盤に競合している。

LM Wind Powerは市場における主要企業の一つである。同社は風力タービンブレードの設計、製造、サービスに携わっている。さらに、Vestas Wind Systems A/Sも市場で著名な企業の一つであり、自社タービンとの高い性能と互換性を保証するブレードを生産している。

本レポートでプロファイルした主要企業一覧

- LM Wind Power (デンマーク)

- シーメンス・ガメサ・リニューアブル・エナジー (スペイン)

- TPIコンポジッツ社(米国)

- 明陽スマートエナジーグループ株式会社(中国)

- ノルデックスSE(ドイツ)

- スズルン・エナジー・リミテッド (インド)

- Sinoma Wind Power Blade Co., Ltd. (中国)

- Enercon GmbH (ドイツ)

- Zhongfu Lianzhong Composites Group Co., Ltd (中国)

- Aeris Energy (ブラジル)

- Wuxi Turbine Blade Co., Ltd. (WTB) (中国)

主要な業界動向

- 2024年4月: シェル、スズルン、および人工知能の専門家が協力し、風力タービンの信頼性向上に取り組んでいる。ガス業界では、より大型の機械を生産する「軍拡競争」の中で表面品質が懸念事項となっている。風力発電所における「壊滅的」故障を防止するため、デジタルトラップと人工知能を活用したタービンブレードの信頼性向上を目指す新プロジェクトが開始された。石油・ガス大手シェル、インドの自動車メーカー・スズルン、および複数のオランダ企業が参加している。

- 2023年12月:ZEBRA(Zero waste Blade ReseArch)コンソーシアムは、業界のガス信頼性向上と循環型経済実現に向け、初の再生可能ブレードの認証試験成功と、絶縁層を再利用した第2ブレードの開発を発表した。

- 2022年11月:ベスタスは、長年のパートナーである風力タービンブレードおよびサービスの主要サプライヤー、TPIコンポジット社(TPI)と複数年枠組み契約を締結。TPIは現行および将来の風力タービンブレード向けグローバル組立ネットワークの強化を図る。

- 2021年11月:NREL(米国再生可能エネルギー研究所)は次世代風力タービンブレードの新たな設計手法を模索。熱ブレードの3Dプリント技術が風力発電の効率化とリサイクルを促進。

- 2020年12月:GEリニューアブル・エナジーはヴェオリアと米国国内における風力タービンブレードのリサイクル契約を締結。米国電力業界初のこのリサイクル契約により、ブレードはセメント生産の原料に転換される。結果としてCO2排出量が27%削減される。大規模に適用可能なこのソリューションは、ガス産業の環境メリットを拡大する。

投資分析と機会

2024年5月、ノーサンバーランド州ブライスに、世界クラスの風力発電試験施設が建設されます。これは、CO2排出量を削減し、経済を活性化させる風力発電プラントへの約8600万ポンド(約1144億9000万米ドル)の投資の一環です。8600万ポンド(約1144億9000万米ドル)の投資の一環として、世界クラスの風力発電試験施設が建設される。この施設は、CO2排出量を削減し、経済を活性化させるだろうと、科学・研究・イノベーション大臣のアンドルー・グリフィスは述べている。

国立再生可能エネルギーセンターにあるこの新施設は、洋上再生可能エネルギー(ORE)カタパルトタービンの試験、認証、検証を行い、排出量の 2 倍にあたる 250 万トンの CO2 排出を削減することが期待されています。8 ヶ月半で 1 年間に 1,000 基のニューカッスルは、最大かつ最高の風力タービンの一部をより早く市場に投入することになります。これは、照明を点灯し、家庭を暖めるために、より多くのエネルギーが天然資源から必要となることを意味します。

レポートのカバー範囲

世界の風力タービンブレード市場に関するレポートは、この市場に関する包括的な情報を提供しています。主要企業や、製造・生産におけるそれらの企業の役割など、重要な要素に焦点を当てています。さらに、市場動向や技術に関する洞察を提供すると同時に、業界における重要な進展を強調しています。これらの要素に加え、近年の市場成長と衰退に影響を与えた様々な要素や課題も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023 |

|

推定年次 |

2024 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGRは27.07% |

|

単位 |

金額 (10億米ドル) |

|

セグメンテーション |

ブレード長別

|

|

容量別

|

|

|

設置場所別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は425億8,000万米ドルでした。

市場は予測期間中に年平均成長率(CAGR)19.26%で成長すると予想されています。

アジア太平洋地域の市場規模は2025年に215億米ドルでした。

再生可能エネルギーに対する需要の高まりは、市場の成長を促進すると予想されます。

市場のトッププレーヤーの一部は、LM Wind Power、Siemens Gamesa Renewable Energy、およびTPI Composites Incです。

世界の市場規模は2034年までに2,379億3,000万米ドルに達すると予測されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。