風力発電用ファスナー市場規模、シェア及び業界分析:材質別(炭素鋼、ステンレス鋼、その他)、用途別(タービンベース、タワー構造、タービンブレード、ナセル、その他)、地域別予測(2026-2034年)

主要市場インサイト

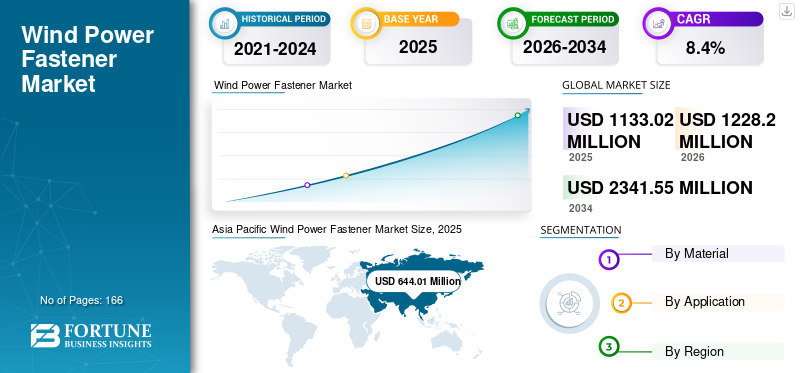

世界の風力発電用ファスナー市場規模は、2025年に11億3302万米ドルと評価された。市場は2026年の12億2820万米ドルから2034年までに23億4155万米ドルへ成長し、予測期間中に8.40%のCAGRを示すと予測されている。アジア太平洋地域は2025年に56.84%の市場シェアを占め、風力発電用ファスナー市場を支配した。

風力発電所とは、風力タービンの建設、メンテナンス、またはアセンブリに使用されるハードウェアまたはコンポーネントを指します。これらのファスナーは、ブレード、タワー、ナセル、その他のコンポーネントなど、風力タービンのさまざまな部分を固定するために不可欠です。ボルト、ナット、ネジ、アンカー、風力タービンのユニークなストレスや環境条件に耐えるように設計された特殊なファスナーなど、さまざまな形やサイズがあります。適切に選択および設置された風力発電ファスナーは、風力エネルギーシステムの安全性、安定性、効率を確保するために重要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の風力発電用ファスナー市場インサイト

日本では、再生可能エネルギー導入の拡大とともに、風力発電設備の安全性・耐久性を支える重要部材としてファスナーへの関心が高まっています。過酷な環境下での長期稼働を支えるため、高強度・耐食性・信頼性を備えた先進的なファスナー技術が求められています。世界的に風力発電インフラの導入が加速する中、日本市場にとっては、設備の安定稼働と保守効率の向上を実現する高性能ソリューションを採用する絶好の機会が広がっています。

風力発電ファスナー市場の動向

浮遊風力発電プロジェクトの傾向は、今後数年間で製品の需要を促進する可能性があります

風力発電は、陸地よりも海洋で丈夫で生産的です。したがって、近年の沖合風の発生により、いくつかの地域が増加しています。世界中の多くの政府が政策を実施し、沖合の風を含む再生可能エネルギーを促進するためのインセンティブを提供しています。補助金、税制上の優遇措置、および有利な規制枠組みは、沖合の風力発電プロジェクトへの投資を促進します。

さらに、フローティング構造は、固定構造ではなく、新しい機会と代替案を提供します。通常、風力発電の可能性が高い大規模でより深いオフショアエリアに風力タービンを配置できるようにすることで、オフショアサイトを開く機会を開きます。この概念は、海域が取り付けられている国々で流行しているため、風のファスナーもこの市場に参入する機会を見つけるでしょう。

たとえば、2023年8月に、世界最大のフローティングウィンドファームがノルウェーの西海岸沖で正式に発売されました。石油精製会社である「Equinor」は、巨大なHywind Tampern農場の背後にいます。 88メガワット(MW)の容量により、密接な石油とガスのプラットフォームを供給するためのエネルギーを生成します。さらに、このプロジェクトでは、新しい技術を使用して、11の巨大なタービンを海底に接続します。これは、環境保護主義者からさまざまな反応を受けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

風力発電ファスナー市場の成長要因

風力エネルギーセクターへの投資の増加への市場の成長を推進する

風力発電部への投資の増加は、いくつかの方法で重要な役割を果たし、風力発電ファスナーの市場成長を促進します。風力発電へのより高い投資は、より多くの風力発電所の建設と既存のものの拡大につながります。これには、ブレード、タワー、ナセルなどのさまざまなコンポーネントを保護するためのかなりの量の製品が必要です。投資の増加は、多くの場合、風力発電部門での研究開発努力を促進します。これにより、より効率的な風力タービンの開発につながる可能性があり、パフォーマンスと寿命を改善するために設計された特殊なファスナーが必要になる場合があります。

たとえば、国際エネルギー機関によると、風力発電への総投資は2022年の2022年の急増を反映して2022年に約1,850億米ドルに達し、2021年の減速後に成長に反発し、2023年のかなりの能力展開を予想しています。

市場の成長を促進するための大規模な風力発電プロジェクトの数の増加

世界中で、ほとんど信じがたい能力を持つ風力発電所は、土地と海から成長しています。これには、いくつかの利点を提供することにより、ファスナーが重要な役割を果たす厳しい環境での安定性が必要です。

世界中の巨大な風力発電プロジェクトの中には、ジュクアン風力発電基地/ガンシュウィンドファーム、中国、ドガーバンクウィンドファーム、イギリス、インド、ジャイサルマーウィンドパーク、アルタ風力エネルギーセンター/モハーブウィンドファーム、米国などがあります。これらのプロジェクトには、能力に合った大きな風力ファスナーが必要でした。このようなファスナーは通常、特定のタービンに対して変更され、風力発電ファスナーの世界的な市場の成長を促進します。

たとえば、2022年1月、MidAmerican Energyは、アイオワユーティリティ委員会のWind Primeという名前の39億米ドルのプロジェクトを計画しました。このプロジェクトは、風とソーラーファームで構成されており、風による2,042 MWのエネルギーと、ソーラーを介してさらに50 MWを生成します。許可されれば、2024年後半までに建設を確定することができ、米国最大の風力発電所になるでしょう。

抑制要因

風力エネルギーインフラストラクチャの設置コストの高さは、市場の成長を妨げる可能性があります

ウィンドファームの開発者とオペレーターが予算の重要な部分を高価な風力タービンインフラストラクチャに割り当てる必要がある場合、ファスナーなどの他のコンポーネントに残された資金が限られている可能性があります。これにより、風力発電ファスナーの採用が遅くなる可能性があります。さらに、風力エネルギープロジェクトは、多くの場合、初期コストが高いため、回収期間が長くなります。これにより、投資家やプロジェクト開発者が、即時のリターンを提供しないファスナーなどの専門的なコンポーネントへの投資を優先することを思いとどまらせることができます。事前インフラストラクチャのコストが高いと、新しい風力発電ファスナー技術を採用する際の保守的なアプローチにつながる可能性があります。開発者は、従来のオプションが安価である場合、革新的で高価なファスナーに投資することをためらっている可能性があり、市場の革新を抑制することができます。高価なインフラストラクチャに直面してプロジェクト全体のコストを削減する圧力は、コスト削減の措置に焦点を当て、より安価な代替品を支持してファスナーの品質と革新を犠牲にする可能性があります。さらに、米国のエネルギー効率と再生可能エネルギーのオフィスによると、風力エネルギーは、クリーンエネルギー生産に利用できる代替品のために、現在のシナリオで競争に直面しています。太陽光発電。さらに、新しい発電所に関連するエネルギーコストを比較すると、太陽光および風力プロジェクトは、ガス、地熱、石炭、または原子力施設よりも経済的に競争力があります。

風力発電ファスナー市場セグメンテーション分析

材料分析による

炭素鋼セグメントは、その物理的特性のために支配的な市場シェアを保持しており、パフォーマンスを向上させるために強度と耐久性を与えます

材料に基づいて、市場は分割されますステンレス鋼、炭素鋼など。

炭素鋼は、その優れた強度と耐久性のために、市場の大部分を保有しています。風力発電ファスナーは、特に風力タービンの厳しい動作条件で、かなりのストレスに耐える必要があります。炭素鋼は、必要な強度と信頼性を提供します。

ステンレス鋼、特にオーステナイトステンレス鋼などの腐食耐性グレードは、製品製造における使用がエスカレートするため、着実に成長すると予測されています。風力タービンで困難な屋外環境にさらされるファスナーに不可欠な、例外的な耐食性を提供します。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ブレードがより開発されているため、タービンブレードが支配的であり、ファスナーの要件が増えます

アプリケーションにより、市場はタービンベース、タワーコンストラクション、タービンブレード、ナセルなどに広く分類されています。

タービンブレードは、タービンブレードが予測期間中に多くのファスナーを必要とする可能性が高いため、最大の風力発電ファスナー市場シェアを獲得しました。風力タービン技術が効率とエネルギーの捕獲を強化するために進化するにつれて、刃はより発達し、ファスナーの要件が増える可能性があります。

たとえば、Siemens Gamesaは、中の循環性の強い命令を再確立しました風力タービンブレードそして、陸上風力発電プロジェクトのためにリサイクル可能な刃を発足させました。この成果は、風力エネルギーをさらに環境に優しいものにする活動を推進し、完全に円形のセクターを作り出すように設定されています。オフショア用のSiemens Gamesaリサイクル可能なブレードは、2021年9月に発売され、2022年7月にドイツのKaskasiプロジェクトに展開された10か月以内に市場に出されました。SiemensGamesaとその同盟によるさらなる開発は、Onshore Bladesの製品とプロセスの要件との完全な互換性を保証します。

Nacelleアプリケーションのファスナー需要はかなりのものです。 Nacelleには、ギアボックス、発電機などを含む、多数の重要な風力タービンコンポーネントがあります。ファスナーは、ナセルの建物とサービスに使用されます。

地域の洞察

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカ全体で研究されてきました。

Asia Pacific Wind Power Fastener Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、留置剤の数が多いため、ファスナーの需要が地域で高いため、市場の大部分を蓄積しています。中国は陸上の主要な国です沖合の風力発電世界のインスタレーション。ファスナーは、風力タービンの建物、サービス、信頼性に重要な役割を果たし、その需要は風力エネルギープロジェクトの成長と厳密に結びついています。

ヨーロッパはまた、市場で活動している重要な地域の1つです。ドイツとフランスは、風力発電の主要な市場の一部です。 2022年の19.1 GW(16.7 GW OnShoreおよび2.5 GW Offshore)の設置を追加することで、ヨーロッパは風力発電ファスナー市場の成長に大きく貢献しました。

北米も市場の重要な地域の1つです。たとえば、合計で60 G.W.陸上風力発電容量は、今後5年間で北米に配備されると予想されています。

風力発電ファスナーは、広大な沿岸地域、堅牢な風、好ましい気候条件が今後数十年で主要な風力エネルギーの大国になるのに役立つため、ラテンアメリカ地域にとって重要な市場です。

ラテンアメリカのオフショア風力エネルギーセクターは、世界の風力エネルギー評議会(GWEC)によると、2022年に着実な成長を記録しました。この地域の新しいインストールは5.2 GWに達し、歴史の中で2番目に高い設置率をマークしました。過去10年間でラテンアメリカの認知された風力エネルギー市場のリーダーになり、地域の設置風力発電の50%以上で、ブラジルは2022年にその地位を獲得しました。

主要な風力発電ファスナー市場企業のリスト

ファインワークの新しいエネルギー技術は、製品の専門知識のために市場を支配しています

Finework New Energy Technologyは、風力発電ファスナー市場の主要企業の1つです。風力タービンで使用されている埋め込みネジは、近年牽引力を獲得しています。また、ハイエンドファスナーの研究、開発、製造プロセスにも焦点を当てています。

たとえば、2022年6月、Dongfang Electric Wind Turbine Blade Engineering Co.、Ltd。は、Finework New Energy Technologyに「2021 Quality Standing Supplier Award」を授与しました。

プロファイルされた主要企業のリスト:

- dokkaファスナー(英国)

- ベックインダストリーズ(フランス)

- ファインワークニューエネルギー技術(中国)

- Ningbo Datian Fastener Co.、Ltd(中国)

- Berdan Civata(トルコ)

- Sundram Fasseners(インド)

- クライドファスナーリミテッド(スコットランド)

- ITHボルトテクノロジー(ドイツ)

- オールプロファスナー(私たち。)

- 大きなボルトナット(インド)

主要な業界開発:

- 2022年11月:Stable of TVS Groupの自動車部隊会社であるSundram Fastenersは、輸出業務から収益の50%を獲得することを目標としていると発表しました。同社はまた、エネルギー、風、その他など、非自動ビジネスでも断定的です。

- 2022年10月:Zhongfu Lianzhongは、62トン、長さ123メートルの世界最長の風力タービンブレードをガタガタ鳴らしました。リアヨンガンのテストサイトに試行集合体のテストサイトに輸送されました。世界最長の風力タービンブレード用の埋め込まれたボルトスリーブファスナーはすべてFNET(Finework New Energy Technology)から供給されていると述べる価値があります。

- 2022年5月:BerdanCıvataによる数百万の投資が、ボルトとナッツの製造施設の熱い鍛造プレスのために観察されました。ここでは、最大M155(6インチ)の直径までのボルトとナッツを生産できます。さらに、同社はフォージ型を生産するための新しい施設を開発し、ローリングダイスレッド用。

- 2022年1月:グローバルに著名な産業ファスナー生産者であるノルウェーのDokka Fastenersは、欧州事業を拡大し、Klaipėdaに製造ユニットを設立する計画を発表しました。

- 2021年12月:Finework New Energy Technologyは、「Top 100 Hunan Manufacturing Enterprises」のタイトルを獲得しました。この湖南起業家の活動の日と起業家年次総会がチャンシャで開催されました。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品/サービスの種類、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。これに加えて、最新の市場動向に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 8.40% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

材料、用途、地域によって |

|

セグメンテーション |

素材によって

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は11億3302万米ドルと評価されている。

予測期間において、世界市場は年平均成長率(CAGR)8.40%で成長すると予測されている。

アジア太平洋地域の市場規模は2025年に6億4401万米ドルに達した。

アプリケーションに基づいて、タービンブレードセグメントがグローバル市場を支配しています。

世界の市場規模は2034年までに23億4155万米ドルに達すると予測されている。

風力発電部門への投資の増加は、市場の成長を推進しています。

Finework New Energy TechnologyとDokkaファスナーは、市場全体で積極的に運営されているトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 166

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート