炭素繊維市場規模、シェア及び業界分析:前駆体別(PAN及びピッチ)、トウ別(大型トウ及び小型トウ)、用途別(航空、航空宇宙・防衛、自動車、風力タービン、スポーツ・レジャー、建設、その他)、地域別予測(2026-2034年)

主要市場インサイト

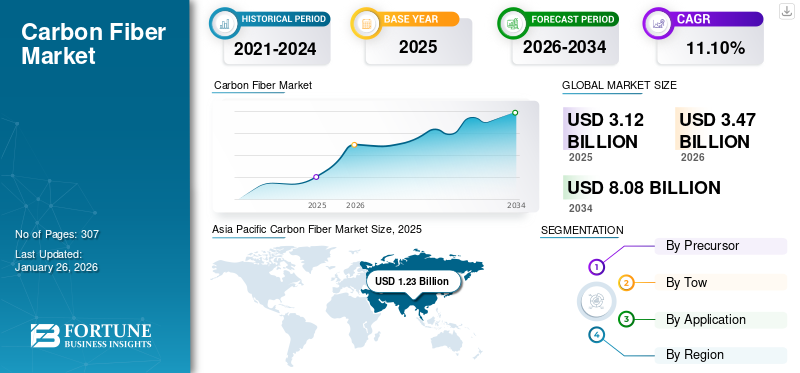

世界の炭素繊維市場規模は2025年に31億2,000万米ドルと推定され、2026年の34億7,000万米ドルから2034年には80億8,000万米ドルに拡大し、予測期間中に年平均成長率(CAGR)11.10%で成長すると予測されています。アジア太平洋地域は、2025年には39.30%の市場シェアを獲得し、炭素繊維市場を席巻しました。さらに、米国の炭素繊維市場規模は大幅に拡大し、2032年には19億8,000万米ドルに達すると予測されています。この市場で活動する主要企業としては、東レ、ゾルテック、SGLカーボン、三菱ケミカル炭素繊維複合材株式会社、帝人株式会社などが挙げられます。

炭素繊維(グラファイト繊維とも呼ばれる)は、直径5~10マイクロメートルの炭素原子で構成される。高い剛性、優れた強度重量比、低い熱膨張率、高い引張強度、耐熱性、および高い耐薬品性を備えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の炭素繊維市場インサイト

日本では、軽量化と高強度を両立する素材への需要が広がる中、炭素繊維の戦略的価値が再評価されています。求められているのは、航空宇宙、自動車、スポーツ用品、産業機器といった幅広い分野で、性能向上と生産性の両方に貢献する次世代素材です。国内企業は、品質の安定性や加工技術の高度化を重視しながら、持続可能なサプライチェーンにも目を向けています。本レポートでは、世界の炭素繊維市場の潮流が日本の製造・技術分野にもたらす新たな可能性と競争力向上のポイントを明確に示します。

世界の炭素繊維市場:主なポイント

市場規模と予測:

- 2025年の市場規模:31億2000万米ドル

- 2026年の市場規模:34億7000万米ドル

- 2034年予測市場規模:80億8000万米ドル

- CAGR: 2026年から2034年にかけて11.10%

市場占有率:

- アジア太平洋地域は、急速な産業成長、自動車生産の増加、中国、インド、東南アジアでのインフラ投資に牽引され、2025年には39.30%のシェアで炭素繊維市場を支配しました。

- 前駆体別では、PANベースの炭素繊維が、高い引張強度、コスト効率、航空宇宙、自動車、スポーツ用品業界での幅広い使用に支えられ、2025年も最大の市場シェアを維持すると予想されています。

主要国ハイライト:

- アメリカ合衆国:自動車・航空宇宙分野での需要増加と、炭素繊維の研究・生産への大規模投資を背景に、2032年までに19億8,000万米ドル規模に達すると予測される。

- 中国:世界最大の炭素繊維市場として、EVブーム、工業化、江蘇恒山や東レアドバンストマテリアルズなどの主要国内メーカーによる巨額投資が需要を牽引しています。

- ドイツ:エアバスやユーロファイターを含む強力な航空宇宙製造基盤と、炭素系航空機部品の研究開発が市場の急速な成長を支えています。

- ブラジル:自動車生産の増加と産業分野への外国投資拡大が、炭素繊維用途の堅調な成長に寄与している。

- GCC諸国:航空宇宙・自動車需要の拡大と米国との良好な貿易関係が、特に防衛・風力エネルギー分野における地域成長を促進している。

炭素繊維市場の動向

非従来型原料からの製品製造に焦点を当てた研究が収益性の高い成長機会を創出

業界パートナーや研究者は、鉄鋼産業向けコークス製造の副産物であるコールタールを炭素繊維や複合材料に変換するプロジェクトを実施している。この新製品はコールタールピッチの価値を現在の5~55倍に高め、軽量かつ高剛性の複合材料への応用が見込まれる。アジア太平洋地域では2022年の11億米ドルから2023年には9億7000万米ドルへ成長した。

2020年12月、米国エネルギー省(DOE)、オークリッジ国立研究所(ORNL)、ケンタッキー大学応用エネルギー研究センター(CAER)は、約1,000万米ドル規模のプロジェクトに向けた戦略的提携を締結した。本プロジェクトは主に石炭をCFおよび複合材料へ転換する技術開発を目的とする。本研究では主に、様々な石炭原料、石炭処理、CF製造に関連する主要課題について報告する。CAERは様々な石炭原料をCFおよび複合材料へ変換することに焦点を当てる。ORNLの役割は石炭の分子構造を相関させることである。こうした開発は低コスト繊維の生産を加速させ、市場の成長を推進する。

[MDLCnzfR9f]

市場動向

市場推進要因

自動車産業における製品使用量の増加が市場成長を牽引 市場成長を牽引

炭素繊維は軽量かつ強靭な素材であり、重量対強度比が低い。鋼鉄の5倍の強度と2倍の剛性を有し、化学的耐性も鋼鉄を上回る。これらの特性から、軽量かつ高耐久性の車両製造を目的とした自動車産業での使用が増加している。

グラファイト繊維は自動車の耐久性を高め、ボディ部品の長いライフサイクルを保証します。ボンネット、ルーフ、ドア、トランク蓋、バンパービームなどの自動車ボディ部品製造に対する総需要が製品消費を後押ししています。モータースポーツ車両や高級車におけるグラファイト繊維複合材の消費増加が市場成長を牽引しています。

炭素繊維は先進材料であり、自動車メーカーの要求を満たす理想的な解決策と見なされている。企業は研究開発に投資し、これらの繊維を用いて車両全体の重量を削減する新たな手法を革新する戦略を採用している。この材料の密度はわずか1.6g/ccと低く、自動車の超軽量ボディ部品製造に最適な素材です。軽量車両は燃費効率が向上し、10%の重量削減で6%から8%の燃料節約を実現します。これにより、原付バイクから高級スーパーカーに至るまで、様々な車両で炭素繊維強化プラスチック(CFRP)が広く使用されるようになりました。

世界的な自動車産業の成長と軽量車両需要の急増が市場拡大を牽引している。可処分所得の増加と若年層人口の拡大が個人用車両、特に電気自動車(EV)の需要を創出しており、複数のメーカーが自動車生産を拡大している。例えば国際エネルギー機関(IEA)によれば、2021年の電気自動車販売台数は前年比2倍の660万台に達し、今後もさらなる増加が見込まれている。

アウディ、BMW、ホンダ、ポラスター、ゼネラルモーターズなどの自動車メーカーは、大規模生産と低コスト複合材料を支えるプロセスへの投資に向け、主要炭素複合材料メーカーとの連携に注力している。例えば、 2019年5月には、ゼネラルモーターズが日本の情報技術・化学・製薬企業である帝人と提携し、量産車にCFRTP(炭素繊維強化プラスチック)を採用しました。この材料は量産車に用いられています。さらに、中国、インド、ブラジルなどの新興経済国における工業化の進展と可処分所得の増加が、自動車産業の成長を大きく牽引すると予想されています。

航空宇宙・防衛産業における製品需要の増加が市場成長を促進

航空宇宙・防衛産業における炭素繊維の需要増加は、高い強度重量比、耐食性、耐久性といった独自の特性に起因する。航空産業では、軽量性による燃料効率の向上により、運用コスト削減と排出量低減が実現される。航空宇宙分野では、性能と安全性の向上のために構造部材に利用されています。防衛分野では、軽量装甲、弾道防護、先進兵器に炭素系繊維が採用され、機動性と生存性が向上しています。さらに、 技術革新の進展により、これらの産業における炭素系繊維の応用範囲が拡大し、市場成長をさらに促進しています。各セクターが効率性、性能、持続可能性を優先する中、本製品が提供する汎用性は、航空・航空宇宙・防衛産業における将来のイノベーションにとって不可欠な材料となるでしょう。これにより、世界の炭素繊維市場成長が牽引されると予想されます。

市場制約要因

製品高コストが市場成長を阻害

炭素複合材は、高性能かつ軽量な特性から、航空宇宙、自動車、建設、石油・ガス、風力エネルギー産業で広く使用されている。しかし炭素繊維の製造プロセスは高コストであり、製品全体の価格上昇要因となっている。この製品コストが主要な抑制要因となり、様々な産業における炭素複合材の普及を妨げている。炭素繊維(CF)のコストは、原料となる前駆体の収率とコストに直接連動する。現在、PAN系繊維(非航空宇宙グレード)の平均コストは1kgあたり約21.5米ドルであり、 変換効率はわずか50%である。この高価格により、国内および小規模メーカーの市場参入が困難となり、市場成長が制限されている。さらに、グラファイト繊維製造時に環境に有害・危険ガスが放出されることから、中国、インド、米国、日本、ブラジルなどの先進国・発展途上国において、その製造に対する厳しい規制が導入されている。世界各国の政府はこれらの規制をさらに強化しており、製品の需要に影響を与え、市場成長を抑制している。

市場機会

再生可能エネルギー源の普及拡大が新たな成長機会を創出

再生可能エネルギー、特に風力・太陽光発電の普及拡大は、新たな市場成長機会を生み出すと予測される。炭素繊維の高い強度重量比、耐久性、疲労抵抗性は、再生可能エネルギーシステムの重要部品に理想的です。

現代の風力タービンは、より多くの風力を捉え発電量を増やすため、より長いブレードで設計されています。炭素繊維の高い強度重量比は、こうした大型ブレードの製造に最適です。これにより、構造的完全性と性能を維持するために不可欠な、過度な重量増加を伴わないブレードの製造が可能となる。炭素繊維の優れた耐疲労性と耐久性は、風力タービンブレードの長寿命化と信頼性向上に寄与する。これによりメンテナンスや交換の頻度が減少し、風力エネルギーシステムの運用寿命全体における費用対効果が向上する。

過去10年間で、洋上風力発電所はより強力で安定した風力資源を活用できることから注目を集めてきた。これらの発電所周辺の環境は、塩水への曝露や厳しい気象条件など、重大な課題を提示する。炭素繊維の耐食性と環境劣化への抵抗性は、洋上風力タービン部品に最適な材料であり、長期的な性能と信頼性を保証する。

市場の課題

リサイクルと持続可能性要因が市場成長の障壁に

炭素繊維産業が直面する最大の課題の一つは、効果的なリサイクル方法の欠如であり、これは長期的な持続可能性に直接影響します。炭素繊維の優れた強度重量比は、航空宇宙、自動車、再生可能エネルギーなどの産業で非常に望ましい特性ですが、その環境負荷は懸念が高まっています。鋼鉄やアルミニウムのように容易にリサイクル・再利用可能な材料とは異なり、炭素繊維複合材は分解・再利用がはるかに困難です。

炭素繊維リサイクルの主な課題は、その組成と製造方法に起因する。炭素繊維は通常、ポリマーマトリックス(エポキシ樹脂など)に埋め込まれており、これが材料の軽量性と耐久性を生み出す。しかし、製品が寿命を迎えた後、炭素繊維と樹脂の間のこの強固な結合により、繊維をマトリックスから分離することが極めて困難になる。

機械的粉砕やシュレッダー処理といった従来のリサイクル手法では材料を分解できるものの、炭素繊維の高性能特性が失われるケースが多発します。大半の場合、これらの繊維は高付加価値用途に再利用されず、低品質製品への転用にとどまるため、持続可能性の潜在力が制限されています。

COVID-19の影響

COVID-19パンデミックの発生により、全国的なロックダウンと工場の一部操業停止が相まって、複合材料関連事業のほとんどが停止し、製品成長に悪影響を及ぼしました。パンデミック期間中、世界の自動車メーカーは深刻な打撃を受けました。例えば、GM、フォード、 およびFCAは米国での自動車部品製造事業を停止し、COVID-19用医療機器の生産に転換しました。しかし、2021年の経済活動の段階的な再開に伴い、様々な用途における製品需要が増加しました。

炭素繊維市場のセグメント分析

前駆体別

PANセグメントが最大の市場シェアを占める見込み:最終用途産業からの高い需要が要因

前駆体に基づき、市場はPAN(ポリアクリロニトリル)とピッチに区分される。

PANセグメントは2025年に市場シェアの2%を占めると予測され、エンドユーザー産業からの需要増加により近い将来に市場を支配すると見込まれています。PANベースの黒鉛繊維に対する需要の高まりは、その特性(コスト効率、高弾性率、高引張強度、優れた繊維品質など)に起因しています。航空宇宙・防衛、自動車、スポーツ用品用途における製品需要の増加が、このセグメントのシェアをさらに押し上げると予想される。

ピッチベースのセグメントは、予測期間中に11.14%という著しいCAGRを示す可能性がある。低電気抵抗率、低負の熱膨張係数、高熱伝導率、高弾性率といった特性により、航空宇宙産業やスポーツ産業に適している。

トウ別

航空宇宙・防衛産業での採用拡大により、スモールトウセグメントが市場を支配する見込み

トウに基づいて、市場はスモールトウと大トウに区分される。

2023年には小タウセグメントが主要シェアを占めました。小型トウ繊維とは、24,000本以下のフィラメントを含むロービングを指します。高い弾性率と引張強度を有するため、航空宇宙・防衛産業で広く使用されています。

48,000本から320,000本以上の炭素フィラメントを含む繊維は大型トウ繊維と呼ばれます。このセグメントは2024年に24%の市場シェアで首位を占めました。大型トウ繊維も市場でかなりのシェアを占めており、企業が大型トウ中間体の生産戦略を策定しているため、近い将来にシェアが上昇すると予想される。例えば、2017年11月には、 ソルベイはドイツに拠点を置く大型トウPAN繊維メーカーであるEuropean Carbon Fiber GmbH(ECF)を買収した。この買収により、ソルベイは既存のPANおよびピッチ系航空宇宙グレード繊維製品群を補完する大型トウ繊維のポートフォリオを開発することが可能となる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

航空機製造の増加により、航空・宇宙・防衛分野が主要シェアを占める見込み

用途別では、市場は航空・宇宙・防衛、自動車、風力タービン、スポーツ・レジャー、建設、その他に分類される。

これらの用途の中で、航空・宇宙・防衛セグメントは2023年に最大の市場シェアを占め、予測期間中もその優位性を維持すると見込まれています。また、予測期間中に10.15%のCAGR(年平均成長率)を示すと予想される。複合材料は航空宇宙産業において、内装、エンジンブレード、プロペラ/ローター、ブラケット、単通路翼、ワイドボディ翼に使用されている。さらに、航空宇宙エンジニアは飛行の持続可能性と安全性の向上に取り組んでおり、これがヘリコプター、航空機、スペースシャトルへの採用が進んでいる。したがって、航空機生産の増加が市場成長を牽引する可能性が高い。

複合材料は現代航空機の約40%を占める。例えばボーイング787ドリームライナー旅客機は重量比で約50%が複合材料(主に炭素繊維サンドイッチ構造または積層材)で構成される。繊維材料は機体本体、尾部、翼、胴体の一部を構成する。ボーイング社は炭素繊維等の複合材料を使用することで錆が発生せず、メンテナンスが軽減されると述べている。

この製品はスポーツ産業でも存在感を増している。スポーツ用品における高性能かつ軽量な素材の採用拡大が、スポーツ・レジャー分野の市場成長を牽引する見込みだ。テニスでは、軽量で独特な形状のラケットが製造され、トップ選手がより速いボールを打つことを可能にしている。高性能サイクリングでは、カーボン複合材が自転車の重量を軽減し、周回タイムを向上させている。

- 自動車セグメントは2025年に市場シェアの10%を占めると予測される。

炭素繊維市場の地域別展望

アジア太平洋地域

[AnDGld8OJv]

アジア太平洋地域は2023年に最大の市場シェアを占め、0.97億米ドルと評価されました。同地域は2024年も1.08億米ドルで市場をリードしました。中国はアジア太平洋地域および世界全体で最大の炭素繊維市場である。同国の急速な産業成長とインフラ投資が炭素繊維需要の主要な推進力となっている。江蘇恒山や東レアドバンストマテリアルズなどの中国大手企業は、大型・小型トウ繊維の両方に焦点を当て、生産能力を拡大している。中国の市場規模は2025年に9億5,000万米ドルに達すると見込まれる。一方、インド市場は2025年に3億米ドル、日本市場は15億米ドルに達すると予測されている。

中国自動車業界では、特に電気自動車(EV)の台頭に伴い、車両効率の向上と軽量化を目的とした炭素繊維部品の採用が拡大している。ATA CFT広州有限公司(中国広州)によれば、中国は世界第2位の炭素繊維複合材市場である。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州

欧州市場は予測期間中に急速な成長が見込まれる。同地域は2025年に7億8000万米ドル規模で世界第3位の地域となる見通しだ。ドイツに高度に発達した航空産業が存在することは、市場成長の好機をもたらすと期待されている。ユーロファイターとエアバスA320ファミリーはドイツに製造拠点を有する。同国は航空機産業における主要な製造拠点を提供し、数多くの材料・部品サプライヤー、機器メーカー、 システムインテグレーター、エンジンメーカーが多数集積している。2025年時点で英国市場は9億米ドル規模に達すると予測される一方、ドイツは18億米ドル、フランスは11億米ドルに達すると見込まれる。例えば2019年2月には、ドイツ航空宇宙センターが炭素繊維(CF)と電気を利用した航空機重要箇所の除氷ソリューションを開発した。

北米

北米は高度に工業化された地域であり、自動車産業、航空宇宙産業、防衛産業が高度に発達している。同地域は2025年に10億1000万米ドル規模で第2位の市場となる見込みであり、予測期間中に13.56%という第2位のCAGRを示す 。高い生活水準と高級車への成熟した需要が自動車産業の持続的成長を促し、北米炭素繊維市場をさらに牽引している。米国市場規模は2025年に9億8,000万米ドルに達すると予測される。例えば米国自動車政策評議会によれば、自動車産業は米国GDPの3%を占めている。

ラテンアメリカ

ラテンアメリカは2025年に0.06億米ドル規模で第4位の市場となる見込みです。近年、ラテンアメリカでは建設業と自動車産業への大規模な投資が実施されました。例えばメキシコは、米国やカナダへの輸出拠点としての地理的優位性から、自動車分野への多額の投資を受けてきた。ブラジルにおける急速な都市化と自動車産業の成長は、ラテンアメリカ地域全体の産業見通しを後押しするだろう。

ブラジルの自動車用炭素複合材市場には、クロミテック、フィアクブラス、エレケイロス、エンブラポールなど大小様々な供給企業が存在する。外国投資によるさらなる工業化の進展が市場に大きな影響を与えると予想される。

中東・アフリカ

中東・アフリカ市場は、同地域における工業化の進展により、かなりのCAGRで成長している。産油国のGDP上昇は、同地域の航空宇宙・防衛産業の成長につながっており、この傾向は今後も続くと予想される。GCC地域は、自動車需要の高さから中東・アフリカ市場を支配している。イスラエルにおける高度に発達した航空宇宙・防衛・風力エネルギー産業と、防衛・軍事プロジェクトにおける米国との良好な貿易関係は、中東地域に巨大な機会を創出する可能性が高い。

競争環境

主要業界プレイヤー

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

企業は市場拡大のため戦略的提携と買収に注力

主要メーカーの多くは、製品ポートフォリオの強化、市場範囲の拡大、競合他社に対する優位性獲得を目的として、買収、新製品投入、戦略的提携に注力している。

市場における主要企業は、東レ株式会社、ゾルテック社、SGLカーボン社、三菱化学カーボンファイバー・コンポジット社、帝人株式会社である。世界の炭素繊維市場は統合が進んでおり、上位5社が市場シェアの約75%を占めている。

主要カーボンファイバー企業一覧:

- 東レ株式会社 (日本)

- Syensqo(ベルギー)

- 日本グラファイトファイバー株式会社(日本)

- 帝人株式会社(日本)

- ヘクセル社 (米国)

- ゾルテック社 (米国)

- ヒョソン・アドバンスト・マテリアルズ(韓国)

- アドバンスト・コンポジッツ社(米国)

- 三菱化学カーボンファイバー・コンポジッツ株式会社(米国)

- フォルモサM株式会社(韓国)

- SGLカーボン(ドイツ)

主要産業動向:

- 2023年12月 - 帝人株式会社は、再生原料やバイオマス由来製品の残渣・廃棄物を活用した持続可能なアクリロニトリル(AN)から製造した「テナックス炭素繊維」を発表しました。

- 2023年10月 - 東レ株式会社は、フランス子会社Toray Carbon Fibers Europe S.A.において、高弾性率および通常トウ* 中炭素繊維の生産設備を拡張。欧州におけるカーボンファイバー需要の増加(ネットゼロ社会への移行が後押し)に対応するため。

- 2021年7月 –ヘクセル社は、ダッソー社とファルコン10Xプログラム向けカーボンファイバープリプレグ供給契約を締結したと発表。この動きにより、航空宇宙分野の二大リーダーである両社の既存のパートナーシップが強化される見込みである。

- 2021年7月- 東レ株式会社は、オランダの炭素繊維複合材料メーカー兼販売会社であるテンケイト・アドバンスト・コンポジッツ・ホールディング(TenCate Advanced Composites Holding BV)の買収を完了した。テンケイトの親会社であるロイヤル・テンケイト(Koninklijke Ten Cate BV)は、純負債を含む9億3000万ユーロ(約100億円)で事業を東レに売却することに合意した。(10億米ドル)で売却することに合意した。この買収により、同社はポリマー技術や炭素繊維など、より幅広い製品ラインアップを提供できるようになる。

- 2021年2月 – 帝人株式会社は、スポーツ用途向け炭素繊維中間材料「テナックスBM(ビームシリーズ)」および「テナックスPW(パワーシリーズ)」ブランドを発売した。優れた耐久性と靭性により、パワーとスピードを最大化することが可能となる。

レポート概要

本市場調査レポートは詳細な市場分析を提供し、主要企業、材料、製品、用途などの重要な側面に焦点を当てています。さらに、炭素繊維市場の動向に関する洞察を提供し、重要な業界動向を強調しています。過去データと 予測、収益成長をグローバル、地域、国レベルで分析し、業界の最新市場動向と機会を分析します。上記の要因に加え、近年における市場成長に寄与する様々な要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは11.10% |

|

単位 |

価値(10億米ドル)と数量(トン) |

|

セグメンテーション |

前駆体別

|

|

牽引力別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場規模は2025年に31億2,000万米ドルと評価され、2034年までに80億8,000万米ドルに達すると予測されている。

11.10%のCAGRで成長すると、市場は2026年から2034年の予測期間中にかなりの成長を示します。

航空、航空宇宙、防衛セグメントは、市場の主要なアプリケーションです。

市場の成長を促進するために、自動車業界での製品の使用の増加。

アジア太平洋地域は、最高の市場シェアを保持すると予想されています。

石炭を炭素繊維に変換することに焦点を当てた研究開発は、市場の重要な傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 307

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート