炭素繊維テープ市場の規模、シェアおよび業界分析:形態別(ドライテープ、プリプレグテープ)、樹脂別(エポキシ、ポリアミド、ビスマレイミド、熱可塑性樹脂、その他)、用途別(航空宇宙・防衛、自動車、スポーツ・レジャー、建築・建設、その他)、および地域別予測(2026年~2034年)

炭素繊維テープの市場規模と業界概要

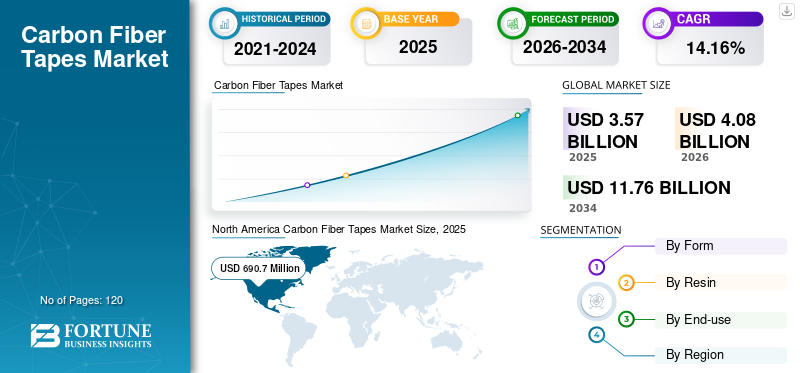

2025年の世界の炭素繊維テープ市場規模は35億7,000万米ドルと評価された。同市場は、2026年の40億8,000万米ドルから2034年までに117億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)14.16%を示すと見込まれている。2025年時点で、北米は36.0%の市場シェアを占め、炭素繊維テープ市場を牽引した。さらに、航空宇宙およびスポーツ用品分野における軽量複合材料の需要に後押しされ、米国の炭素繊維テープ市場は2027年までに14億3,840万米ドルに達すると予測されている。

優れた引張強度、高い強度重量比、電気伝導性などの特性を備えた高性能材料への需要増加に伴い、世界市場は急速な拡大が見込まれる。エネルギー省および再生可能エネルギー局における補助材料としての役割から、これらのテープはクリーンエネルギー技術として認知されている。研究者らは、繊維の長さを維持しつつ荷重関連繊維の配向を可能とする長繊維炭素繊維(CF)のリサイクルプロセス向上に注力している。この取り組みは業界関係者による炭素繊維の最大ポテンシャル開発を促進し、予測期間中の製品需要に好影響を与えると予測される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のカーボンファイバーテープ市場インサイト

軽量化と高強度化が求められる日本の製造業では、カーボンファイバーテープの採用が拡大しています。航空、自動車、スポーツ用品、産業機器など多分野で活用され、製品性能向上や省エネルギー化に貢献しています。先端素材への投資が加速する中、カーボンファイバーテープは高付加価値を生む重要なコンポジット素材として注目されています。

世界の炭素繊維テープ市場概要

市場規模と予測:

- 2025年の市場規模:35億7,000万米ドル

- 2026年の市場規模:40億8,000万米ドル

- 2027年の市場規模予測:117億6,000万米ドル

- 年平均成長率(CAGR):2026年~2034年で14.16%

市場シェア:

- 北米は2025年に36%のシェアで炭素繊維テープ市場を支配した。米国市場単独では、航空宇宙、防衛、スポーツ用品分野における軽量複合材料の強い需要に牽引され、2027年までに14億3840万米ドルに達すると予測される。

主要国のハイライト:

- 米国:ボーイングなどの航空宇宙大手や、先進複合材料を必要とする軍事プログラムに支えられ、最大の市場貢献国。

- ドイツ:軽量自動車製造および構造用途におけるカーボンテープの主要ユーザー。

- 日本:東レや帝人などの主要メーカーが拠点を置き、研究開発と生産の両面で強みを持つ。

- 中国:国内の炭素繊維生産能力拡大に伴い、自動車、風力エネルギー、インフラ分野での使用が急速に拡大中。

- 韓国・フランス:先進的輸送機器や再生可能エネルギー分野における複合材応用に注力。

炭素繊維テープは、自動車および航空宇宙用複合部品製造に広く用いられる材料の一つである。翼梁、翼外板、アクセスパネルを含む航空機構造物製造における炭素繊維テープの需要が、市場成長を牽引すると予測される。炭素繊維プリプレグテープは、従来の航空宇宙材料よりも高い強度重量比を有し、構造的・空力的に優れた設計を可能にする。カーボンファイバーテープは、自動車メーカーが低コストで迅速にカスタマイズ部品を設計・製造することを可能にします。従来の方法と比較して、より少ない工程と労力で、より効率的で多機能な部品の製造を実現します。

カーボンファイバーテープ市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

建設業界におけるカーボンテープの活用拡大がビジネスを牽引

建築業界では、主に2種類の炭素繊維が使用されている:PAN系繊維と樹脂系繊維である。特性上、セルロース系繊維はこれら2種類に劣る一方、炭素蒸気法で製造される繊維は優れた特性を示すが、製造コストが非常に高い。炭素ストリップやファブリックは煉瓦造りや木造構造の補修・補強に用いられるが、コンクリート構造では金属構造が最も一般的である。プレストレストコンクリートへの炭素繊維の組み込みは、建設業界における炭素繊維の主要な応用例である。例えば、シュトゥットガルト大学計算設計・建設研究所(ICD)および建築構造・構造設計研究所(ITKE)の研究者らは、2019年にドイツ・ハイルブロンで開催された連邦園芸博覧会(BUGA)の「ファイバーパビリオン」において、炭素繊維を主要な建築材料として採用している。

コンクリート構造物における鉄筋の代替材として最も普及している素材のいくつかは、炭素繊維を基盤としています。炭素テープは耐食性があるため、表面に錆が発生する鉄筋とは異なり、コンクリートを損傷から守ります。建築物にこれらのテープを使用することで、構造物の補修にかかる時間とコストを最小限に抑えられます。炭素テープを基盤とする炭素プラスチック補強材は、住宅設計、橋梁建設、処理施設設計、公益事業建設などで使用されています。

炭素繊維テープ市場の成長要因

軽量特性と燃料節約能力が需要を促進

低排出・高燃費車の生産は自動車業界にとって大きな課題である。こうした車両を製造するため、自動車の構造部品には強度確保とコスト削減を目的として炭素繊維が使用されている。自動車産業は急速な拡大が見込まれており、これが市場を牽引する。ただしOEMメーカーは、技術要件とコスト要求に基づき、鋼鉄、アルミニウム、複合材料を組み合わせて使用している。

車両の構造部品および半構造部品における炭素繊維の使用量が大幅に増加することで、今後数年間で事業が加速する見込みである。同様に、車両向け炭素繊維の需要増加は、炭素繊維の生産と採用を促進する。例えば、BMW i3車は炭素繊維強化プラスチック(CFRP)で構成されている。価格と規模の両面から、小型市場向け車両が優先的に採用対象となった。この業界ではプロセス改善の研究が厳格に行われており、高速加工技術のブレークスルーは部品コストに大きな影響を与え、自動車分野におけるCFの採用を促進する。炭素繊維と複合材料はクリーンエネルギー技術と見なされている。例えば、軽量自動車はCF部品の使用によって製造され、その結果、エネルギーとコストの節約につながる。この要因は、予測期間中に自動車産業における製品需要を刺激すると予想される。

航空機構造における炭素繊維の活用拡大が製品普及を促進

炭素繊維テープは現在、民間・軍用航空機、宇宙技術ロケット、人工衛星などの航空宇宙構造物に使用されている。航空宇宙プログラムは、その歴史の大部分において炭素繊維と複合材料の主要生産源であった。

航空宇宙分野における構造用途での炭素繊維(CF)の初期利用例は、米国防総省および米国航空宇宙局(NASA)に端を発する。同材料の卓越した機械的特性は、その高価格を正当化するほど価値があった。民間航空機は航空宇宙産業内での需要増加の牽引役である。需要の大部分は、エアバスA380、ボーイング787、エアバスA350 XWBなどのプレミアムワイドボディジェット機から生じている。商業航空は、航空運賃が持続的に低水準にある時代において、最も重要な成長要因と言える。現在の主力機種であるボーイングB787とエアバスA350XWBは、主に炭素繊維を使用している。防衛分野では、F-35、エアバスA400M、ボーイングKC46、エンブラエルKC-390といった航空機プログラムと、ブラックホーク、V-22オスプレイ、シコルスキーCH-53K、エアバスH160といったヘリコプタープログラムが、安定した製品需要の主因となっている。その結果、環境規制の強化と効率的な推進システムへの志向が高まる中、旧式航空機構造の交換需要が増加している。さらに、旧式航空機構造のアップグレードプログラムも市場を牽引すると予想される。

制約要因

製造廃棄物の急増が成長を抑制

炭素繊維の世界需要は2倍以上に増加し、生産量も高水準を維持している。しかし、すべての炭素繊維が最終部品に活用されるわけではない。炭素繊維サプライチェーンの複数の工程に伴い、投入材料の30~40%が加工廃棄物として失われる。これは炭素繊維需要に直接連動する生産廃棄物の増加につながり、二大炭素繊維廃棄源の第一である。第二の廃棄源は、少なくとも近い将来には第一の廃棄ストリームと同等に重要となるであろう、使用済み部品である。製造過程では、高割合の炭素繊維廃棄物が発生する。含浸されていない廃棄部分は、前工程でスケール、パッチ形状、配向が変更されているため、高性能非クリンプ織物として再利用できない。炭素繊維需要の増加に伴い、繊維産業による炭素廃棄物の発生量も増加している。一般的に、生産される炭素繊維の約30%が廃棄物として処理されると推定されている。航空宇宙産業が最も多くの炭素繊維廃棄物を発生させており、商業用RCF(再生炭素繊維)サプライヤーも航空宇宙産業を再生原料の供給源として注目している。

炭素繊維テープ市場セグメント分析

形態別分析

プリプレグセグメントが世界市場で大きなシェアを占める見込み

形態に基づき、市場はドライテープとプリプレグテープに区分される。プリプレグセグメントが市場の主要シェアを占めた。プリプレグテープは主に航空宇宙産業およびスポーツ用品産業において、自転車フレーム、主翼桁、ゴルフシャフト、機体外板などの製造に使用される。また、自動車産業、風力エネルギー産業、パイプ・タンク産業、医療産業においても、化粧部品、タービンブレード、義肢などの用途に使用されている。部品製造にプリプレグテープを使用することで、優れた強度特性を得られ、製品の均一性と再現性を確保できる。しかしながら、ヒーリング工程における炭素繊維の使用は樹脂の滲出が少なく、ヒーリング時間を短縮し、優れた外観性を提供するため、市場拡大の牽引役となることが期待される。溶融法は炭素繊維製造に主に用いられる製造プロセスである。ホットメルト法は、繊維含浸と基材紙の事前積層を含む二段階プロセスである。この工程では、樹脂繊維の含浸に熱と圧力が用いられる。

ドライカーボンファイバーは、オートクレーブを必要としないためコストと生産量面で優れ、プリプレグテープに匹敵する機械的特性を備えたカスタマイズされたテーピングソリューションを提供します。その結果、これらのテープはウィンタースポーツ、自動車、航空宇宙分野における多様な用途での自動化開発に最適です。

樹脂別分析

優れた機械的特性によりエポキシセグメントが主導的地位に浮上

樹脂別では、市場はエポキシ、ポリアミド、ビスマレイミド、熱可塑性樹脂、その他に二分される。エポキシセグメントが市場の主要シェアを占めた。エポキシ樹脂は優れた特性と多様な生産技術への適応可能性から高い需要がある。重要な特性には疲労抵抗性、耐薬品性、絶縁性、透磁率、弾性、靭性などが含まれる。

エポキシは炭素繊維の製造において最も広く使用される材料です。機械的特性、電気的特性、耐熱性に優れた熱硬化性樹脂として知られています。また硬化剤との多様な組み合わせでも使用されます。他の樹脂と比較して、優れた物理的特性、機械的特性、接着性を有し、収縮率が低いという特徴があります。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

予測期間中、航空宇宙・防衛セグメントが最大の収益を生み出すと予想される

最終用途に基づき、市場は航空宇宙・防衛、自動車、スポーツ/レジャー、建築・建設、その他に分類される。航空宇宙産業の成長は、燃料効率に優れ技術的に先進的な航空機への需要によって牽引されている。これにより今後20年間で世界の航空機保有数は増加する見込みである。炭素繊維の強度重量比は鋼鉄やアルミニウムを上回る。炭素繊維プリプレグテープは他の従来型航空宇宙材料よりも高い強度重量性能を有し、構造的・空力的に優れた設計を可能にする。また航空機用炭素繊維は高い剛性、強度、耐摩耗性を実現する。これらは航空機の主要システムと補助システム双方に特に採用されている。ボーイング・ドリームライナーやエアバスA350における炭素繊維材料の使用増加は、本製品に好影響を与え、予測期間中の市場全体を牽引すると見込まれる。

炭素繊維材料は、史上ほぼ全てのスーパーカー、ハイパーカー、高級スポーツカーにおいて、操縦性の向上、軽量化、燃費効率の向上を目的として応用されてきた。これらは、低重心化による効率性、運転体験、美観が重要な要素となる高級車両に採用されている。加えて、小型車向け部品製造分野でも本素材の採用が拡大している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

スポーツ用品分野では、ゴルフシャフト、釣り竿、自転車、テニスラケット、さらにクルーザー、ヨット、カヌー、レースボート、マストなどのマリンスポーツ分野で使用されています。優れた物理的・機械的特性を実現するため、船舶分野における様々な複合用途に使用可能です。本製品は、可能な限り軽量でありながら高圧に耐えなければならないパイプやタンクに理想的な材料です。

地域別炭素繊維テープ市場分析

North America Carbon Fiber Tapes Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2019年に6億9070万米ドルに達した。北米は市場を支配しており、米国経済の成長、 主要企業の参入、航空宇宙・防衛産業の成長により、この傾向は予測期間中も持続すると見込まれる。航空宇宙・防衛をはじめとする最終用途産業が急速に成長しており、地域需要を押し上げている。さらに、炭素繊維テープ複合材製造技術の改善、優れた特性、各種最終用途産業への浸透拡大が、同地域の需要拡大を後押ししている。

欧州では主要自動車OEMブランドが、先進材料を用いて従来の金属部品を軽量かつ高強度の部品に置き換える取り組みを進めている。その結果、排出ガスの抑制と高い車両燃費効率が実現されている。

アジア太平洋地域では、航空宇宙、船舶、パイプ・タンク分野における炭素繊維の採用拡大が市場を牽引すると予想される。同地域における自動車産業や風力発電産業での炭素繊維バンド採用増加も、市場拡大を促進する主要因の一つと見込まれる。

主要業界プレイヤー

東レ株式会社が主要シェアを占める見込み

東レ株式会社、帝人株式会社、ヘクセル社、SGLグループなどが業界の主要プレイヤーである。これらの企業は、炭素繊維テープ市場における地位強化に向け、様々な無機・有機アプローチの導入に関心を示している。

現在、業界は生産能力の制約に直面している。主要企業は生産能力拡大に向けた取り組みを進めている。様々な最終用途産業における炭素繊維の応用分野が急速に拡大する中、生産効率の向上と相まって、全体の売上収益は成長が見込まれる。本レポートでは、グローバル市場における主要企業の事業概要、主要市場戦略、最近のイノベーションについて、詳細な競争分析を提供します。

カーボンファイバーテープ市場における主要企業プロファイル一覧:

- ヘクセル社 (米国)

- SABIC(サウジアラビア)

- 帝人株式会社(日本)

- SGL Carbon (ドイツ)

- Royal DSM (オランダ)

- エボニック (ドイツ)

- ソルベイ (ベルギー)

- 東レ株式会社 (日本)

- セラニーズ・コーポレーション (米国)

- ビクトレックス社(英国)

- クリステックス社(英国)

- ユーロカーボン社(オランダ)

- その他の主要企業

業界の主な動向:

- 2021年5月、 帝人カーボンヨーロッパは、新たなポリフェニレンスルフィド(PPS)ベースの炭素繊維熱可塑性一方向プリプレグテープ(TPUD)の発売を発表した。PPSマトリックスを採用した新製品「テナックスTPUD」は、化学薬品・溶剤耐性、低難燃性、常温での保管・輸送、リサイクル性といった従来のTPUDの利点を維持しつつ、コスト重視の新市場への参入を可能にする。この新型テナックステープは、難燃性と最小限の煙発生特性により、航空機や鉄道車両の内装用途などに利用可能である。

- 2020年9月、江蘇漢塑は連続炭素繊維とSABICのULTEM 1000F3SP粉末から製造された新型一方向複合テープのラインを導入した。新テープは航空機座席フレームや荷物室など高性能航空宇宙用途に活用可能。金属代替材として軽量化・燃費向上・持続可能性促進を実現し、航空業界の重要目標達成に貢献する。

- 2019年3月、アルケマとヘクセルはフランスにおける共同研究開発施設の設立を発表した。この新研究所における両社の目的は、将来の航空機モデル向け軽量部品の製造を可能とする炭素繊維強化熱可塑性プリプレグテープの開発である。

レポートのカバー範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本カーボンファイバーテープ市場レポートは、市場の詳細な分析を提供し、主要企業、製品、用途などの重要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した様々な要因を網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値 (百万米ドル) |

|

セグメンテーション |

形態; 樹脂; 最終用途; 地域別 |

|

セグメンテーション

|

形態別

|

|

樹脂別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、2026年の世界市場規模は40億8000万米ドルであり、2034年までに117億6000万米ドルに達すると予測されている。

2025年の市場規模は35億7000万米ドルに達した。

年平均成長率(CAGR)14.16%で成長し、予測期間(2026年~2034年)において、市場は着実な成長を遂げる見込みである。

航空宇宙&防衛セグメントは、エンド使用に基づく主要なセグメントです。

CFの軽量プロパティは、市場を推進することが期待されています。

Toray Industries、Inc。、Teijin Limited、Hexcel Corporation、SGL Groupなどは、グローバル市場の主要なプレーヤーの一部です。

北米は2025年に世界市場を支配しました。

航空機構造での炭素繊維テープの使用の増加は、市場を促進しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。