複合材料市場規模、シェア及び業界分析、マトリックス別(ポリマーマトリックス複合材料(PMCs)[繊維{ガラス、炭素、アラミド、その他}及び樹脂{熱硬化性及び熱可塑性}]、セラミックマトリックス複合材料(CMCs)、金属マトリックス複合材料(MMCs))、製造プロセス別(ハンドレイアップ、 射出成形プロセス、樹脂トランスファー成形(RTM)、フィラメントワインディング、圧縮成形、引抜成形)、用途別(自動車、建築・建設、電気・電子機器、パイプ・タンク製造、消費財、風力発電、海洋、防衛・航空)、および地域別予測、2026-2034年

主要市場インサイト

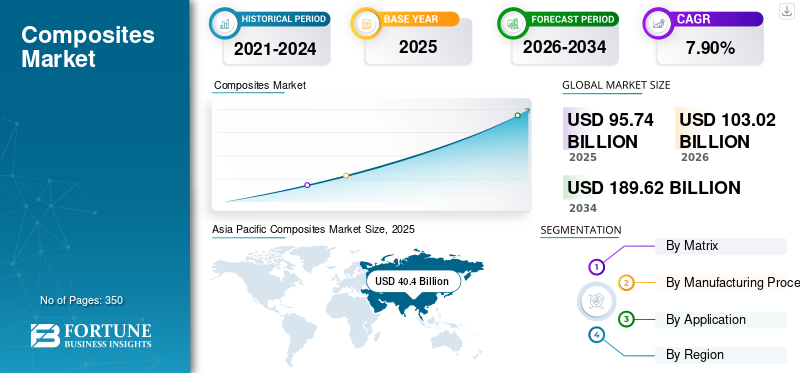

世界の複合材料市場規模は2025年に957億4000万米ドルと評価された。予測期間中、市場は2026年の1030億2000万米ドルから2034年までに1896億2000万米ドルへ、年平均成長率(CAGR)7.90%で成長すると予測されている。アジア太平洋地域は2025年に42.20%の市場シェアを占め、複合材料市場を支配した。

複合材料は、2つ以上の異なる物質を組み合わせて、強化された特性を持つ新しい材料を生成することによって作成された材料です。複合材は、マトリックス(すべてをまとめる連続位相)と補強(強度、剛性、またはその他の望ましい属性を提供する分散相)で構成されます。しばしばポリマー、金属、またはセラミックで作られたマトリックスは、繊維(ガラス、炭素、アラミドなど)や粒子(セラミックや金属など)などの補強材を囲まれ、サポートします。この組み合わせにより、個々のコンポーネントだけよりも強く、軽い、またはより耐久性のある材料が得られます。

複合材料は、弱点を最小限に抑えながら、各構成材料の最高の品質を活用するように設計されています。例えば、グラスファイバー、ガラス繊維とポリマー樹脂の複合は、高強度、腐食抵抗、および軽量特性を提供するため、ボートビルディング、自動車部品、風力タービンブレードの用途に最適です。同様に、炭素繊維強化ポリマーは、航空宇宙、スポーツ用品、高性能車両で広く使用されている、並外れた強度と重量の比率を提供します。カスタマイズ可能な特性により、航空宇宙、自動車、建設、海洋などのさまざまな業界で複合材料がますます使用されており、特定のパフォーマンスニーズを満たし、製品効率を向上させます。

腐食抵抗、高強度比、長寿命などの複合材料に関連する特性により、インフラストラクチャプロジェクトに非常に適しています。これらの製品は、弾力性のある構造を構築するために、道路、水/排水システム、橋、護岸で使用されています。さらに、老朽化したインフラストラクチャは、市場にとって潜在的に大きな機会です。 American Road and Transportation Builders Association Report 2019によると、米国の600,000を超える橋は状態が悪く、緊急の修理が必要です。さらに、複合材料の科学的進歩は、急速な工業化と技術開発により勢いを増しています。

グローバル市場は、自動車および航空宇宙産業からの需要が低く、原材料の入手可能性の欠如により、2020年に予想よりもわずかに低い成長を目撃しました。原油価格のボラティリティは、原料の価格に悪影響を及ぼしました。これらの材料の適用に対する消費財の需要は、健全な需要のためにパンデミックにもかかわらず強力なままであると予想されます。建物と建設および自動車産業は、パンデミックによる最悪のセクターの一部であり、失業や債務危機などの他のマクロ経済的要因のため、これらのセクターではゆっくりとした回復が予想されます。このゆっくりとした回復は、長期的に複合材料市場の成長を妨げると予想されます。さらに、米国や中国などの著名な国家間の政治的景観の変化と貿易の紛争の増加は、予測期間にわたって市場の成長を抑制する可能性が高い。

Covid-19のパンデミックは、市場に大きな影響を与え、サプライチェーンを混乱させ、生産能力を低減し、主要な産業全体で需要の変動を引き起こしました。封鎖と制限は、特に複合材料の主要な消費者である自動車および航空宇宙部門の製造プロセスを遅らせました。新しい航空機の旅行制限と需要の減少は、航空宇宙産業に深刻な影響を与えましたが、自動車部門は、車両の売り上げの減少と生産スケジュールの遅延により課題に直面しました。一方、風力エネルギーと建設部門は回復力を示し、これらのアプリケーションの複合材料の需要回復を支援する再生可能エネルギーとインフラストラクチャプロジェクトに焦点が当てられています。ただし、原材料不足と物流の混乱は価格の変動を引き起こし、製造業者の収益性に影響を与えました。経済が再開され、産業活動が再開されると、複合材料市場は、効率を高め、二酸化炭素排出量を削減することを目的としたため、軽量材料と持続可能なソリューションの進歩によって駆動され、回復を開始しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

複合材市場の主要なポイント

- 2025年の市場規模:957億4000万米ドル

- 2026年の市場規模:1,030億2,000万米ドル

- 2034年までの市場規模予測:1,896億2,000万米ドル

- 年平均成長率:2026年~2034年で7.90%

- アジア太平洋地域は2025年に42.20%のシェアを占め、複合材料市場を席巻した。

- ポリマーマトリックス分野は、2026年には74.65%のシェアを占め、市場を牽引すると予測されている。

- 自動車分野は、2026年には32.20%のシェアで市場をリードすると予測されている。

アジア太平洋地域

アジア太平洋地域は、自動車、航空宇宙、建設分野の需要に牽引され、2025年には404億米ドルの収益を上げ、2026年には436億4000万米ドルに達すると予測されている。

北米

北米は2025年に284億2000万米ドルを拠出し、航空宇宙および防衛分野における複合材料の採用に支えられ、2026年には305億7000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に222億7000万米ドルの規模に達し、電気自動車の普及と軽量自動車材料の需要増に牽引され、2026年には238億5000万米ドルに達すると予測されている。

私たち

米国市場は、航空宇宙および自動車分野における複合材料の需要に支えられ、2026年には253億5000万米ドルに達すると予測されている。

日本

日本市場は、工業製造業と先端材料イノベーションに支えられ、2026年には51億7000万米ドルに達すると予測されている。

続きを読む

日本の複合材料市場インサイト

日本では、軽量化・高強度化・耐久性向上を求める産業ニーズの高まりとともに、複合材料の採用が幅広い分野で進んでいます。自動車、航空宇宙、エネルギー、建設、スポーツ用品など多様な産業で、性能向上と環境負荷低減を両立する素材として注目度が上昇しています。グローバルで進む素材技術の革新やリサイクル技術の発展は、日本企業に新たな市場機会をもたらし、次世代製品開発や競争力強化を支える重要な要素となっています。

最新のトレンド

新しい機会を形作るための持続可能な複合材料の持続可能性に焦点を当てる

バイオベースなどの持続可能な複合材料の使用に向けた変化が高まっています樹脂、リサイクルされた炭素繊維、および亜麻、麻、ジュートなどの天然繊維の補強材。これらの持続可能な代替品は、従来の複合材料と比較して、炭素排出量とエネルギー消費の削減を提供し、より環境に優しい製造業の慣行を世界的に推進しています。ヨーロッパや北米などの地域の規制機関は、炭素排出量を削減するための厳しい規制を実施しており、製造業者が持続可能な選択肢を探求することを奨励しています。たとえば、欧州連合のグリーン取引と国際海事機関(IMO)によるさまざまなイニシアチブは、環境への影響を軽減するために持続可能な材料を採用するよう産業に押し上げています。さらに、リサイクル技術の進歩により、複合材料の効率的な再利用が可能になり、廃棄物が最小限に抑えられ、循環経済の慣行が促進されます。自動車、航空宇宙、建設などの産業は、ますます持続可能性を優先しているため、環境に優しい複合材料の需要が成長すると予想され、パフォーマンスと環境の利点の両方を提供する革新的な材料の道を開いています。

複合製造における技術の進歩が重要な傾向として出現する

自動化繊維配置(AFP)、樹脂移動モールディング(RTM)、およびそのような生産プロセスの革新3D印刷、複合材料の生産と適用方法に革命をもたらしています。 AFPやRTMなどの自動製造技術により、繊維の向きと樹脂分布を正確に制御できるようになり、より強く、軽量で、より信頼性の高い複合構造が得られます。また、これらの方法は生産時間と材料の廃棄物を削減し、コスト削減と効率の向上につながります。さらに、3D印刷、または添加剤の製造は、最小限の材料使用とリードタイムの短縮で複雑な複合部品を生産するための新しい可能性を開いています。このテクノロジーにより、メーカーは、従来の方法で達成することが困難または不可能なカスタムシェイプとサイズを作成できます。このような進歩は、航空宇宙、自動車、建設など、さまざまな業界で複合材料の採用を推進しています。これらの技術が進化し続けるにつれて、複合生産のコストを削減し、アクセシビリティを高め、グローバル市場での需要をさらに高める可能性があります。アジア太平洋地域では、2022年の323億4,000万米ドルから2023年には3,47億4,000万米ドルに合成市場の成長を目撃しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

市場の成長を促進するための複合材料の並外れたパフォーマンス

複合材料は、さまざまな非常に複雑なエンジニアリングされた部品、設計パターン、および構造を持つ顧客のニーズを提供するために利用されています。複合材料業界は、自動車、航空宇宙、海洋、消費財、風力など、いくつかの業界の垂直にサービスを提供しています。これらの産業は、さまざまな方法で複合材料を消費します。この使用法は、部品のパフォーマンス要件、規制、消費者の需要、およびコストのしきい値によって駆動されます。たとえば、航空宇宙産業の材料、コスト、およびプロセス技術は、自動車産業の材料とは大きく異なります。複合材料は、非常に多様であるため、この多様な需要を満たすことができます。たとえば、樹脂、ファイバー、ツール、プロセス、および仕上げオプションの配列が利用可能であり、あらゆるアプリケーションのほぼすべての複合部品を作成できます。

軽量車両のための自動車産業からの継続的な努力が市場の成長を促進する

自動車産業は燃費と排出の規制によって推進されているため、軽量材料。たとえば、現在、米国では、企業平均燃費(Café)の基準は、2025年までに平均23.2 km/リットルのフリートを義務付けています。中国では、企業平均燃料消費量(CAFC)も20 km/リットルのフリート目標を設定しています。欧州の排出規制により、2021年までに95g/kmのCO2の排出が義務付けられており、2025年までに別の15%削減が行われます。

自動車業界では、現在100を超えるモデルがOEMコンポーネント用の炭素繊維強化プラスチックを指定しています。さらに、自動車における熱可塑性科学の使用の成長傾向も市場を推進しています。元の機器メーカー(OEM)は、車両の製造に自動車の複合材料を使用して、車両の重量を削減し、車両の排出量を削減し、燃料効率と経済を改善しています。

市場の抑制

市場の成長を制限するためのリサイクルに関連する問題

厳格な環境政策と法律、および埋め立て地の処分のための制限とコストの増加は、市場開発を制限する力の一部です。さらに、多くのセクターでの材料選択プロセスの一部としてのライフサイクル評価の使用の増加は、複合終末の廃棄物管理を激しい精査の下に置いています。たとえば、英国の複合廃棄物の90%が現在埋め立て地に入っていると推定されているため、複合産業は重要な社会的および産業的課題に取り組む必要があります。さらに、プラスチック廃棄物の増加により、世界中の議員が厳しい環境規範を実施するようになりました。さまざまな国の使い捨てプラスチックの禁止は、プラスチック廃棄物から生じる懸念に取り組むために政府が取った措置を強調しています。

市場の課題

高い生産コストは市場の成長を妨げます

高度な複合材料に関連する高い生産コストは、市場の課題の1つです。樹脂移動モールディングやプルトリュームなどの複合材料の製造プロセスには、特殊な機器と技術に多額の投資が必要です。さらに、複合材料で使用される原材料炭素繊維特殊な樹脂は、しばしば高価です。これらの高いコストは、特に自動車や建設などの費用に敏感な産業で、複合材料の採用を制限する可能性があります。複合材料は軽量および高強度のプロパティなど、多くの利点を提供しますが、初期投資と継続的な生産費は、製造業者が製品に組み込まれ、市場の成長と製品のアクセシビリティに影響を与えることを阻止できます。

セグメンテーション分析

マトリックスによって

ポリマーマトリックスが汎用性と有効性のために市場を支配しました

マトリックスに基づいて、市場はポリマーマトリックス(PMCS)、セラミックマトリックス(CMC)、および金属マトリックス(MMCS)に分類されます。

ポリマーマトリックスセグメントは、2023年にグローバル市場で最も高いシェアを保持し、予測期間中に大幅な成長率を記録すると推定されています。 ポリマーマトリックスセグメントは、さらに樹脂(ガラス、炭素、アラミッドなど)および繊維(熱硬化性および熱可塑性形成)に分割されます。このマトリックスは、機械的強度が高く、剛性が高く、摩耗と腐食に対する抵抗が高く、密度が低く、疲労抵抗が高くなっています。これらの特性により、ポリマーマトリックスが最も一般的に使用される複合体になり、したがって、多くの企業のほとんどの開発と拡張はポリマーマトリックスに関してです。たとえば、2019年7月、補強技術市場のグローバルプレーヤーであり、Sabancıホールディングの子会社であるKordsaは、米国に拠点を置く複合材料メーカーであるAxiom Materialsを買収し、新製品を開発する能力を強化しました。

セラミックセグメントは、予測期間にわたって持続可能な成長を目撃すると予想されています。航空宇宙、防衛、自動車などの産業における高性能材料の需要の増加は、セラミックマトリックス複合材料(CMC)の採用を推進しています。これらの材料は、並外れた熱安定性、高強度、摩耗や腐食に対する抵抗に誇りを持っているため、極端な条件下で耐久性を必要とする用途に最適です。

金属マトリックスセグメントは、航空宇宙、自動車、防衛など、さまざまな業界の高性能材料の需要が増加しているため、かなりの成長を目撃する可能性があります。金属マトリックスとセラミックや繊維などの強化材料を組み合わせたMMCは、従来の金属と比較して、優れた強度と重量の比率、熱伝導率の向上、耐摩耗性の改善を提供します。

製造プロセスによって

最終用途産業からの需要の増加により、ハンドレイアップセグメント市場が支配的な市場を支配しています

製造プロセスに基づいて、市場は手作業のレイアップ、射出成形プロセス、樹脂移動モールディング(RTM)、フィラメント巻線、圧縮成形、隙間などに分類されます。

ハンドレイアップセグメントは、最大の市場シェアを占めており、予測期間を通じて優位性を維持すると推定されています。樹脂製剤や繊維技術の進歩と相まって、複数の産業にわたる軽量で高強度の材料に対する需要の高まりは、引き続き手作業のレイアップコンポジットへの関心を促進しています。ハンドアッププロセスは、特に小規模から中規模の生産ランとカスタムアプリケーションで、複合部品を生産するための柔軟性と費用対効果を大幅に提供します。

圧縮成形セグメントは、予測期間中に大幅な成長を記録する可能性があります。自動車、航空宇宙、消費財などのさまざまな業界にわたる軽量および高強度の材料に対する需要の高まりにより、圧縮成形の採用が促進されています。この製造プロセスは、高精度と一貫性を備えた複雑な形状を生成する能力など、大きな利点を提供します。これは、最新のアプリケーションの厳しいパフォーマンスと安全基準を満たすために不可欠です。

樹脂移動モールディング(RTM)セグメント市場の成長は、特に自動車および航空宇宙セクターの軽量で燃料効率の高いコンポーネントに重点を置いており、RTMの需要を促進しているため、全体的な効率を高め、放出を減らすことができるため、RTMの需要を促進しています。

アプリケーションによって

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術の進歩と革新のために、自動車と輸送の市場が支配的な市場を支配しています

アプリケーションの観点から、市場は自動車と輸送、建物と建設、電気&電子財、パイプとタンクの製造、消費財、風力発電、海事、防衛航空などに分割されています。

自動車セグメントは、これらの材料が車両の重量を減らすためにこの業界で広く使用されているため、2023年に最大の複合材料市場シェアを保持しています。たとえば、BMWは、BMW M3、BMW M4、BMW I8、BMW I3などのライフモデルに複合材料を使用することを選択しました。

建物と建設セグメントは、耐久性、軽量、高性能の材料に対する需要の増加により、予測期間中にかなり成長すると予想されます。繊維強化ポリマー(FRP)や高度な樹脂などの複合材料は、鋼やコンクリートなどの従来の材料と比較して、優れた強度、腐食に対する耐性、重量の減少を提供します。これらの材料は、断熱特性の改善による省エネに貢献し、寿命とメンテナンスの要件の低下により、建設プロジェクトの環境への影響を軽減します。

防衛&航空セグメントは、航空機と防衛システムの効率と運用能力を高めることができる高性能および軽量の材料の需要の増加に起因する、今後数年間で顕著な成長を目撃すると予測されています。炭素繊維強化ポリマー(CFRP)やアラミッド繊維などの複合材料は、優れた強度と重量の比率、腐食抵抗、耐久性を提供します。アルミニウムとスチール。自動車セグメントは、2023年に30.9%の株式を保有すると予想されています。

コンポジット市場の地域の見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分割されています。

アジア太平洋

Asia Pacific Composites Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、世界市場の過半数のシェアを保有していました。この地域は、予測期間にわたって最も急成長している市場として出現するように設定されています。地域の成長は、自動車と輸送、航空宇宙、建築、建設、電気&エレクトロニクスなどの主要な産業での需要の増加によるものであり、この市場のプレーヤーに巨大な機会をもたらすことが期待されています。さらに、中国やインドなどの国の急速な発展と、Toray Industries Inc.やMitsubishi Chemical Holdings Corporationなどの主要メーカーの存在は、地域市場を積極的に増やすことが期待されています。

- アジア太平洋地域は、2022年の323億4,000万米ドルから2023年の347億4,000万米ドルに成長しました。

- 中国では、2023年に自動車セグメントが38.7%の市場シェアを保有すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米の市場は、自動車および防衛&航空宇宙産業からの需要の増加により、大幅に増加しています。航空宇宙での製品の使用は、過去数十年で勢いを増しており、A350xWBラインナップの下の最新のエアバス航空機の50%以上が、2〜5%しか使用していない古い艦隊と比較して複合材料で構成されています。航空宇宙複合材料。

ヨーロッパ

ヨーロッパは、予測期間中にかなりの利益を得ると予想されています。環境規範に支えられた電気自動車への支出の増加は、主にこの地域の自動車製造における軽量材料の採用の増加につながりました。

ラテンアメリカ

ラテンアメリカは、自動車、航空宇宙、および建設部門の開発に起因する、予測期間中に世界市場でかなりの成長を紹介することが期待されています。ブラジルとメキシコは、自動車および建設業界の拡大により、複合材料の採用を主導しています。インフラストラクチャの開発とエネルギー効率に焦点を当てているこの地域は、耐久性のある費用対効果の高いソリューションのために複合材料の使用をサポートしています。

中東とアフリカ

中東とアフリカ地域は、驚異的な成長を示すと予想されています。市場の成長は、インフラストラクチャ開発と石油およびガス部門によって推進されています。サウジアラビアやアラブ首長国連邦などの国々は、腐食抵抗や強度と重量の比率などの利点を提供する大規模な建設プロジェクトと産業用途に投資しています。

競争力のある風景

主要業界のプレーヤー

新製品開発に焦点を当て、R&Dに投資して市場での優位性を維持する主要なプレーヤー

市場の競争力のある状況はかなり断片化されており、いくつかのグローバルおよび地域のプレーヤーが運営されています。市場の主要なプレーヤーには、Owens Corning、Toray Industries、Inc。、Teijin Limited、Hexcel Corporation、およびソルベイ。これらのプレーヤーは、製品の提供を革新および改善するために、研究開発に大いに関与しています。拡張や合弁事業など、さまざまな戦略的開発を採用することも、市場で競争力を獲得するのに役立ちます。さらに、主要なプレーヤーは、エンドユーザーとの長期供給契約を獲得して、ビジネスの成長を確保することに焦点を当てています。たとえば、2019年1月、Teijin Limitedは、2025年までAirbus A220のBombardierに炭素繊維を供給するための延長契約を授与されました。

レポートで紹介されている主要市場プレーヤーのリスト:

- オーウェンズコーニング(私たち。)

- Toray Industries、Inc。(日本)

- Teijin Limited(日本)

- 三菱ケミカルホールディングスコーポレーション(日本)

- Hexcel Corporation(米国)

- SGLカーボン(ドイツ)

- Huntsman International LLC。(私たち。)

- ソルベイ(ベルギー)

- エクセルグループ(フランス)

- Veplas D.D. (スロベニア)

- 複合ソリューション(米国)

主要な業界開発:

- 2024年6月:プラスチックプロセッサーEnsingerは、複合材料部門の生産能力拡張に投資しています。すぐに、Rottenburg-Ergenzingenの高性能ダブルベルトプレスが操作を開始します。この新しい施設により、熱可塑性材料材料の効率的な生産が可能になります。

- 2024年4月:ボーイング会社であるオーロラフライトサイエンス(米国W.Va.ブリッジポート)は、ウェストバージニア州ブリッジポートに製造施設を拡大しました。この拡張により、施設に約50,000平方フィートが追加され、現在の生産プログラムと航空宇宙産業の新しい機会の両方にわたって高品質の複合コンポーネントとアセンブリを構築するための大幅な成長をサポートします。

- 2024年3月: Toray Advanced Compositesは、新製品のToray Cetex TC915 PA+をその広範なポートフォリオに発売しました。 Toray Cetex TC915 PA+は、スポーツ用品、高性能産業用途、自動車構造、エネルギー(石油/ガスおよび水素)に最適です。アーバンエアモビリティ(UAM)、および無人航空機システム(UAS)アプリケーション。

- 2023年7月:Toray Advanced Compositesは、Morgan Hill(CA、USA)Plant Operationsの計画された拡張を発表しました。新しい施設は、既存のキャンパス施設に74,000平方フィート(6,800平方メートル)を追加します。

- 2019年9月:化学会社であるINEOS Enterprisesは、Ashland Global Holdings Inc.からコンポジットビジネス全体の買収を完了し、ドイツのBDO施設を獲得しました。この買収は、INEOがグローバル市場での地位を強化するのに役立ちます。

報告報告

このレポートは、市場の詳細な分析を提供します。大手企業、種類の種類、これらの製品の生産に使用される製造プロセス、製品の最終用途などの重要な側面に焦点を当てています。これに加えて、市場への洞察と現在の業界の動向を提供し、主要な業界の発展を強調しています。上記の要因に加えて、市場の成長に寄与するいくつかの要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル)とボリューム(百万トン) |

|

成長率 |

2026年から2034年までのCAGR 7.90% |

|

セグメンテーション |

マトリックスによって

|

|

製造プロセスによって

|

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に957億4000万米ドルと評価され、2034年までに1896億2000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は404億米ドルに達した。

年平均成長率(CAGR)7.90%を記録し、予測期間中は安定した成長を示す見込みである。

2026年、自動車アプリケーションセグメントが市場をリードしました。

自動車産業からの需要の高まりは、市場の成長を促進します。

アジア太平洋地域は、2025年に最高の市場シェアを獲得しました。

耐久性、抵抗特性、効率、汎用性などの特性は、製品の採用を促進します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 350

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。