風力タービンギアボックス市場の成長、規模、シェアおよび業界分析、タイプ別(新規および代替品)、用途別(オフショアおよび陸上)、および地域予測、2026年から2034年

主要市場インサイト

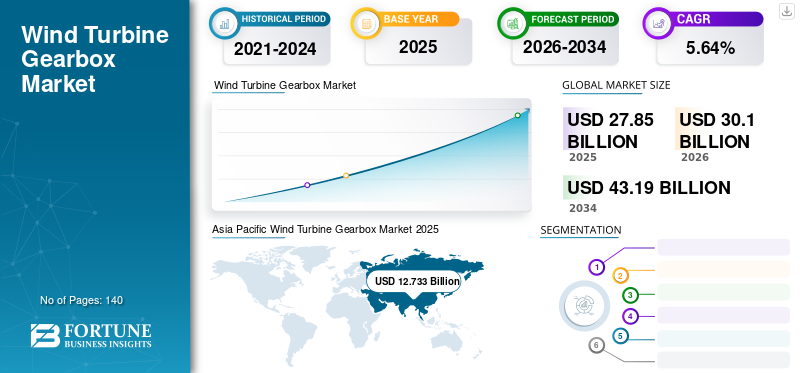

世界の風力タービンギアボックス市場規模は米ドルで評価されました27.852025 年には 10 億ドルに達し、米ドルから増加すると予測されています30.102026 年の 10 億ドルを米ドルに換算すると43.192034 年までに 10 億ドルに達し、CAGR は5.64予測期間中の%。アジア太平洋地域は風力タービンギアボックス業界を独占し、市場シェアを獲得しました。49.35米国の風力タービンギアボックス市場は大幅に成長し、2032 年までに 58 億 4,000 万米ドルに達すると予測されています。

風力タービンは、風の運動エネルギーを電気エネルギーに変換する装置として定義できます。風力タービンは、垂直軸または水平軸に沿ってさまざまなサイズで構築されます。何十万もの大型タービンが一緒に設置されると、風力発電所が形成されます。風力タービンは、ローターとギアボックス駆動モーターを組み合わせて発電します。従来の設計では、速度を低下させる目的でギアボックスを使用しますが、主軸の高トルク出力をより高い回転速度に変換することは、発電機にとって有益です。実用規模の風力タービンでは、多くの場合、3 段ギアボックスが使用されます。初段は遊星駆動、残りの2段はヘリカルギヤを使用

新型コロナウイルス感染症(COVID-19)はWHOによってパンデミックと宣言され、約200カ国に広がり、この病気の感染者数は世界中で2億人を超えています。パンデミックの状況は化石燃料に多大な影響を及ぼし、一部の地域にも悪影響を及ぼしています。再生可能エネルギーソース。ただし、新型コロナウイルス感染症による風力エネルギーへの影響は一時的であり、効果は低いと考えられています。各国政府が渡航制限を課したため、サプライチェーンは混乱した。輸出入活動が停止され、多くの国で全国的なロックダウンが実施され、産業が閉鎖された。そのため、世界中で新型コロナウイルス感染症の影響で多くのプロジェクトが遅れています。

これらの課題にもかかわらず、風力発電市場は過去最高の成長を遂げ、96GWを超える新規発電容量が導入され、前年比約59%の増加を示しています。中国はこのウイルスが最初に蔓延したと考えられている国だが、世界最大の設備を導入している。

米国風力エネルギー協会によると、2020年4月の時点で、米国は25GWの風力エネルギーの追加を計画しており、これらのプロジェクトはすべて新型コロナウイルス感染症の影響で中止または遅延する可能性がある。

新型コロナウイルス感染症(COVID-19)の影響で、出力382.7MWのフリスラン洋上風力発電所の建設が遅れている。新型コロナウイルス感染症に加えてその地域の悪天候が建物に影響を与えた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

風力タービンギアボックス市場動向

市場の成長を促進するためのパリ気候変動協定の採択

パリ気候変動協定を受け入れた国々は、大気汚染削減の点で大幅に改善しました。パリ気候変動協定は、各国が再生可能エネルギーの消費を増やすことを主張した。風力は低コストの再生可能エネルギー源であり、各国が温室効果ガスの排出を最小限に抑えるのに役立ちます。したがって、ほとんどの国が風力エネルギーに多額の投資を行ってきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

風力タービンギアボックス市場の成長要因

成長の可能性を支える有利な政府の政策と規制

再生可能エネルギー源への投資は世界中で大幅に増加しており、市場に成長の機会が生まれています。環境に関する懸念も高まっており、いくつかの国の政府も世界中で温室効果ガスの排出削減に注力しています。彼らは陸上と洋上両方の風力発電市場を促進する有利な政策を実施しています。米国では、全米海洋産業協会が 2017 年に初の海洋養殖場を設立しました。

欧州は最大の容量シェアで洋上風力発電市場をリードしています。国際エネルギー機関は、今後 5 年間で再生可能エネルギーが化石燃料に代わって世界の主要な発電形式になると予想しています。政府は特定のスケジュールで達成するための特定の目標を設定しており、これらの増加は新しい風力発電所の導入に重点を置いています。上記の要因は、世界の風力タービンギアボックス市場の成長を推進します。

市場の成長を促進する風力エネルギープロジェクトへの投資増加

再生可能資源は複数の地域で採用されており、現在のエネルギー転換を推進しています。多くの企業が再生可能エネルギープロジェクトの拡大に多額の投資を行っており、風力発電もその1つです。プロジェクトへの投資は、タービン、ブレード、ギアボックス、プロジェクトの展開、労働力、テストなどの要件に応じて割り当てられます。

たとえば、2024 年 3 月 7 日、HIH Invest Real Estate はドイツのプロジェクト開発会社 Energiequelle GmbH からドイツの 25 MW 風力発電所を取得し、その資産をグリーン エネルギー投資ファンドに蓄積しました。これがプロジェクトの一環としての設備投資につながります。

このようなプロジェクトは、今後数年間で風力タービンのギアボックス市場を押し上げるでしょう。さらに、再生可能エネルギー源の適応の拡大は、おそらく世界の GDP の成長に貢献するでしょう。これにより、近年の新興企業によるテクノロジーの統合も促進されるでしょう。

抑制要因

風力タービンの運用とメンテナンスの高額なコストが市場の成長を妨げる

風力タービンの運転維持コストは非常に高く、風力タービンの総コストの 30% 以上を占めます。風車を設置した後は、定期的に風車の状態を確認する必要があります。タービンは、発電機とギアボックスという 2 つの重要かつ複雑なコンポーネントで構成されています。運用とメンテナンスの活動は、これらのコンポーネントの寿命を円滑に延ばすために非常に重要です。適切なメンテナンスを行わないと、障害が発生する可能性があり、ダウンタイムが長くなります。ギアボックスのメンテナンスは非常に高価で複雑なプロセスです。ほとんどの場合、ギアボックスを交換することが望ましいです。運用とメンテナンスのコストが高いため、予測期間中の市場の成長が妨げられる可能性があります。

風力タービンギアボックス市場セグメンテーション分析

タイプ別分析

代替品セグメントが市場で最高のCAGRで成長

この新しいセグメントは、54.33%タイプに基づいて、市場は新品と交換品に分類されます。交換用ギアボックスは、世界的な予測期間中に大幅なペースで成長すると予想されます。ダウンタイムが最短になり、生産性が向上します。また、ギアボックスの保存寿命が長くなり、交換プロセスが迅速化されます。ギアボックスの交換は、最新テクノロジーへのアップグレードに役立ちます。したがって、代替セグメントに対する優先度は新規セグメントよりも高く、予測期間中に代替セグメントの成長を促進します。

新しいセグメントは、予測期間中に大幅な成長を遂げると予想されます。新しいセグメントは、通常新しい風力タービンに設置される新しいギアボックスの採用を意味します。新しいプロジェクトの導入率は大幅に増加しています。ただし、新しい設置は以前の設置全体に比べて少ないため、この数は交換に比べてそれほど大きくありません。 2019 年の累計設置容量は 650 GW を超えました。ただし、同年の新規設置量は6,040万kWでした。新しいギアボックスはダウンタイムの増大につながり、世界中で新しい風力発電所への投資が大幅に増加しています。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

オフショアアプリケーションセグメントが市場で最高のCAGRで成長を記録

オンショア部門は市場をリードし、2026 年には世界全体の 75.18% に寄与すると予想されています。市場はアプリケーションに基づいてオンショアとオフショアに分類されます。陸上セグメントは、予測期間中に市場を支配する可能性があります。 2020 年には世界中で陸上設置が大幅に増加しており、2020 年には約 90 GW の陸上風力発電容量が設置されています。陸上風力エネルギーの設置では中国と米国が圧倒的に多くなっています。陸上風力発電所の設置コストは、洋上風力エネルギーに比べて安価です。新規設置の急速な増加により、風力タービンギアボックスの需要が増加し、これが予測期間中の陸上用途の成長を促進します。

オフショア部門は予測期間中に大幅なペースで拡大する可能性が高く、大幅なCAGRで成長を記録すると予想されます。洋上分野への投資は世界で大幅に増加しており、2040年には世界の電力需要予測の11倍に相当する12万GW以上に達すると予想されている。洋上風力エネルギーの設置増加により、雇用可能性が高まる可能性がある。 GWEC によると、海洋プロジェクトでは今後 10 年間で世界中で 90 万人が雇用される可能性があります。こうしたオフショア プロジェクトの増加には、ギアボックスの使用率が高くなります。したがって、これは予測期間中にオフショアアプリケーションセグメントの成長を促進します。

地域の見識

Asia Pacific Wind Turbine Gearbox Market 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

世界市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米を含む 5 つの主要地域にわたって地理的に分析されています。

アジア太平洋地域

アジア太平洋地域は、2025 年の評価額 127 億 3,300 万米ドルで市場を支配し、2026 年には 137 億 9,300 万米ドルに達すると予測されています。アジア太平洋地域は、予測期間中に大幅な CAGR で成長を記録し、市場を支配すると考えられます。アジア太平洋地域では、この地域周辺に新しい発電所を設置することにより風力発電能力が増加しています。中国は大規模な風力発電容量の増加により、アジア太平洋地域の市場をリードする可能性が高い。国家エネルギー局によると、中国は2021年に太陽光発電と風力発電による発電量を国の総電力消費量の約11%に増やすとさえ発表した。この地域は炭素排出量の削減に広く取り組んでおり、これによりこの地域での再生可能エネルギーの導入がさらに増加します。風力タービンの設置増加により、最終的には予測期間中にタービンギアボックスの市場が拡大します。中国市場は2026年までに122億3,500万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパ市場は2025年に77億9,000万米ドルを生み出し、世界市場の30.18%を占め、2026年には84億米ドルに達すると予想されています。この地域では再生可能エネルギーの導入が大幅に増加しています。風力エネルギーへの投資は、特にドイツと英国で大幅に増加しています。この地域での風力タービンの採用増加により、ギアボックスの設置率も大幅に増加しています。この地域では、陸上だけでなく今後さまざまなオフショアプロジェクトも計画されています。欧州は今後5年間に年間15ギガワットの風力エネルギーを建設する計画を立てている。風力は、2020 年にヨーロッパで消費される総電力の 16% でした。風力エネルギーの導入増加により、予測期間中にヨーロッパのギアボックス市場で成長する新たな市場機会が増加します。英国市場は2026年までに14億7,500万米ドルに達すると予測されています。ドイツ市場は2026年までに20億6,000万米ドルに達すると予測されています。

北米

2025 年の北米の市場規模は 39 億 8,000 万米ドルで、世界市場の 15.44% を占め、2026 年には 42 億 8,000 万米ドルに成長すると予測されています。北米はこのコンポーネントの成長に大きく貢献していると推定されています。この地域は運用および保守サービスに重点を置いています。この地域で事業を展開している企業は、機器の交換を定期的にチェックしています。気候に対する意識の高まりにより、この地域では風力エネルギーの設置も増加しています。風力発電のコスト低下により、この地域でも風力発電への投資が大幅に膨らんでいます。 GWECは、北米では2019年に陸上の新規設備導入量が前年比15%を超える増加を記録したと述べた。米国市場は2026年までに41億200万米ドルに達すると予測されています。

中東とアフリカ

中東およびアフリカ市場は2025年に2億2000万米ドルと評価され、世界収益の0.85%を占め、2026年には2億3000万米ドルに達すると推定されています。

ラテンアメリカ

ラテンアメリカ市場は2025年に10億8000万米ドルに達し、市場総収益の4.18%を占め、2026年には11億5000万米ドルに達すると予測されています。

風力タービンギアボックス市場の主要企業のリスト

主要参加者は生産能力の拡大に注力

世界の風力タービンギアボックス市場は、地域内および国際的に多数のプレーヤーが存在するため、非常に細分化されています。世界中の多くの主要企業が、世界的な市場での地位を強化するために、有機的および無機的開発にますます参加しています。ほとんどの企業は、風力タービンおよび風力タービン ギアボックスの新技術を導入することにより、生産能力を強化することに注力しています。たとえば、2021 年 2 月に Vestas は V236-15.0 MW タービンを発売しました。この新しいテクノロジーは、オフショア テクノロジーのパフォーマンスとコスト削減のベンチマークを設定することにより、Vestas のオフショア リーダーシップの旅の強力な基盤を確立します。

2020 年 7 月、シーメンス ガメサはインドで次世代風力タービン SG 3.4-145 を発売しました。この新しい風力タービンは、国内の風況に合わせて設計および最適化されており、高い信頼性を備えながら可能な限り低い LCOE を実現します。

紹介されている主要企業のリスト:

- Siemens Gamesa Renewable Energy SA (スペイン)

- ゼネラル・エレクトリック・リニューアブル・エナジー(フランス)

- ロバート・ボッシュ(ドイツ)

- ヴェスタス (デンマーク)

- モベンタス ギア オイ (フィンランド)

- 株式会社石橋製作所(日本)

- Voith GmbH & Co. KGaA (ドイツ)

- ワイナジーグループ(米国)

- Dana Brevini SpA (イタリア)

- ZF フリードリヒスハーフェン AG(ドイツ)

- MEプロダクションA/S(デンマーク)

- レンクAG(ドイツ)

主要な業界の発展:

- 2024年3月~の インド人 国有のインド太陽エネルギー公社(SECI)は、来年までに累積容量1,000メガワット(MW)の洋上風力発電プロジェクト開発の入札を行う予定だ。

- 2023年12月- 風力エネルギーに関する欧州技術革新プラットフォームは、2025年から2027年に向けた新しい戦術的R&Iアジェンダを発表しました。この計画では、回復力があり、控えめで持続可能な欧州の風力サプライチェーンの拡大を促進するために、風力エネルギーの研究とイノベーションへの19億6,000万米ドルの公共投資が求められています。

- 2023年11月- オリッサ州政府は、風力エネルギープロジェクトに対して投資家から6,000万ドル相当の投資提案を受け取りました。経営者、政府高官、および州ノード機関である GRIDCO の職員によると、575 MW の風力エネルギー容量に対して、さまざまな投資家から 6,000 万ドルの投資提案がなされました。

- 2021年5月– Vestas と Iberdrola は、リューゲン島沖で開発中の Baltic Eagle プロジェクトに V174-9.5 MW 洋上風力タービン 50 基を供給する契約を締結しました。両社は新しいタービンのサービスとメンテナンスに関する契約も締結した。

- 2020年5月– マンモエットは、ウィットラ風力 1 プロジェクトのメンテナンス契約を獲得しました。タービンの 1 つでギアボックスが完全に故障した後は、メンテナンスが必要になります。契約の範囲には、カナダ・アルバータ州南部のWhitla Wind 1プロジェクトの重機の持ち上げとギアボックスの輸送が含まれます。

レポートの範囲

風力タービンギアボックス市場調査レポートは、市場の詳細な分析を提供し、主要企業、主要なタイプ、製品のアプリケーションなどの重要な側面に焦点を当てています。これに加えて、レポートは市場動向に関する洞察を提供し、主要な業界の発展と競争環境に焦点を当てています。前述の要因に加えて、レポートには市場の成長に貢献したいくつかの要因が含まれています。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 (%) |

のCAGR5.642026 年から 2034 年の割合 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の世界市場は 278 億 5,000 万米ドルでした。

世界市場は、予測期間中に5.64%のCAGRで成長すると予測されています。

アジア太平洋地域の市場規模は2025年に127億3,300万米ドルとなった。

このレポートは、タイプとアプリケーションの 2 つのセグメントを提供します。

アプリケーションに基づいて、オフショアセグメントが市場で圧倒的なシェアを保持しています。タイプに基づいて、代替セグメントが市場で圧倒的なシェアを保持しています。

世界市場規模は2034年までに431億9,000万米ドルに達すると予想されており、予測期間(2026年から2034年)中に5.64%という大幅なCAGRで成長します。

風力タービンの運用とメンテナンスにおける技術の進歩が進み、市場の成長を促進するために風力エネルギーへの投資が増加しています。

市場のトッププレーヤーは、Vestas、Siemens Gamesa Renewable Energy SA、ZF Friedrichshafen AG、General Electric Renewable Energy です。

当社の Web サイトで利用できるレポートには、簡単にアクセスできる複数のオプションがあり、クリックするだけでサンプル レポートを利用できます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。