ウェーハハンドリングロボットの市場規模、シェアおよび業界分析、タイプ別(真空および大気)、ロボット構成別(シングルアームおよびデュアルアーム)、アプリケーション別(フロントエンド処理、バックエンド(組立およびパッケージング)、検査および計測)、およびエンドユーザー別(統合デバイス製造業者(IDM)、ファウンドリ、外部委託の半導体組立およびテスト(OSAT))および地域予測、2026年 – 2034年

ウエハハンドリングロボットの市場規模と将来展望

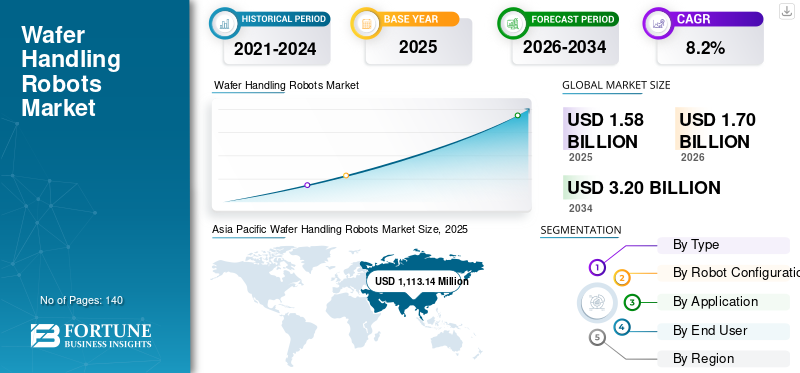

世界のウェーハハンドリングロボット市場規模は、2025年に15億8,889万米ドルと評価されました。市場は2026年の17億755万米ドルから2034年までに32億478万米ドルに成長すると予測されており、予測期間中に8.2%のCAGRを示します。アジア太平洋地域は、2025 年に 70.0% の市場シェアを獲得し、ウェーハハンドリングロボット市場を独占しました。

ウェーハハンドリングロボットは、半導体メーカーが重要なウェーハ搬送プロセスを自動化するのに役立ち、製造、検査、パッケージングの各段階で半導体ウェーハを汚染なく正確に移動できるようにします。これらのシステムは、高精度ロボット アーム、真空エンドエフェクター、高度なモーション コントロール、クリーンルーム対応ソフトウェアを統合することで、半導体製造プロセスにおいて重要な役割を果たし、スループットを向上させ、粒子汚染を最小限に抑え、プロセスの信頼性を向上させます。半導体素晴らしい。ロボティクスとオートメーションにおける継続的なテクノロジーの進歩は、これらのソリューションの導入をさらに支援し、メーカーが生産性を向上させ、高い歩留まりレベルを維持するのに役立ちます。 AI、自動車エレクトロニクス、ハイパフォーマンスコンピューティングの需要の高まりにより、チップメーカーが先進的な製造施設への投資を増やしており、業界は着実な成長を遂げています。 300mm ファブ、高度なノード製造、OSAT 施設全体にわたる自動ウェーハ ハンドリング ソリューションの展開の拡大により、アジア太平洋、北米、ヨーロッパ全体で需要が高まり、市場全体の規模に貢献しています。

- たとえば、RORZE Corporation は 2026 年 2 月に、高度な半導体ノード向けに設計された次世代真空ウェーハ ハンドリング ロボットを導入しました。これは、最新の製造環境での高スループット ウェーハ処理をサポートするために、強化された精度制御と最適化されたクリーンルーム パフォーマンスを備えています。

Brooks Automation (Azenta Inc.)、RORZE Corporation、Hirata Corporation、川崎重工業株式会社、および DAIHEN Corporation は、市場で大きなシェアを握る主要企業の 1 つです。同社の競争力は、専門的な半導体ロボティクスの専門知識、高精度の自動化ソリューション、半導体装置 OEM との強力な統合機能、およびフロントエンドおよびバックエンドの半導体製造アプリケーションに合わせて調整された拡張可能なウェーハ ハンドリング システムを提供する能力によって支えられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ウェーハハンドリングロボット市場の重要なポイント

- 2025年の市場規模:15億8,889万ドル

- 2026年の市場規模:17億755万ドル

- 2034年の予測市場規模:32億478万ドル

- CAGR: 2026 ~ 2034 年で 8.2%

- アジア太平洋地域は、2025 年に 70.0% のシェアを獲得し、ウェーハハンドリングロボット市場を独占しました。

- 大気ウェーハハンドリングロボットは、予測期間中に 7.0% の CAGR で拡大すると予測されています。

- 検査および計測アプリケーションは、調査期間中に 7.3% の CAGR で成長すると予想されます。

アジア太平洋地域

アジア太平洋地域は2025年も依然として主要な地域市場であり、好調な半導体製造活動により11億1,314万米ドルの収益を生み出しました。

北米

先進的なチップ製造施設への投資増加に支えられ、北米は2025年の市場収益で2億4,754万米ドル以上を占めた。

ヨーロッパ

欧州では、半導体の製造および検査プロセスにおける自動化の導入増加により、市場が着実に拡大しています。

私たち。

米国のウェーハハンドリングロボット市場は、2026 年の推定収益が 2 億 3,747 万米ドルとなり、北米を支配すると予想されています。

日本

日本のウェーハハンドリングロボット市場は2026年に2億1,974万米ドルと推定され、世界売上高の約12.9%を占める。

続きを読む

ウェーハハンドリングロボットの市場動向

半導体ファブの拡大と高度なノード製造の増加により、市場の需要が再形成されている

このようなロボットの需要は、半導体製造施設の急速な拡大と、世界の半導体サプライチェーン全体での高度なノード製造への移行の影響をますます受けています。チップメーカーは、スループットを向上させ、汚染リスクを最小限に抑え、リソグラフィー、エッチング、蒸着などの重要な製造段階全体での精度を向上させるために、ウェーハの搬送およびハンドリングプロセスの自動化を優先しています。これらの進化する優先事項により、真空エンドエフェクター、高度なモーション制御、超クリーン環境で繊細なウエハーを取り扱うことができるクリーンルーム互換テクノロジーと統合された高精度ロボットシステムの採用が推進されています。組織は、従来のファブを超えて、精度、信頼性、拡張性が重要となる高度な 300mm 施設や次世代の半導体製造エコシステムに向けて自動化投資を拡大しています。半導体企業が完全に自動化された製造環境、リアルタイムのプロセス監視、統合マテリアルハンドリングシステムを導入して歩留まりと運用効率を向上させるにつれ、これらの発展は市場動向に影響を与えています。ソリューションプロバイダーは、精度が向上し、モジュール構成で、半導体装置やファクトリーオートメーションシステムとのシームレスな統合を備えた高度なウェーハハンドリングロボットを導入することで対応し、複雑な製造環境全体で生産性の向上を可能にしています。

- たとえば、2025 年 3 月、ブルックス オートメーション (Azenta Inc.) は、次世代半導体製造施設における高スループットで汚染のないウェーハ搬送をサポートするように設計された高度な真空ウェーハ ハンドリング システムを導入することにより、半導体自動化ポートフォリオを拡大しました。

市場ダイナミクス

市場の推進力

市場の成長を促進する半導体需要の高まりとファブオートメーション

半導体メーカーが高度なチップに対する需要の高まりに応え、製造効率を向上させるために自動化の導入を進めており、市場は加速度的に成長しています。 IDM、ファウンドリ、OSAT 施設の企業は、スループットを向上させ、汚染リスクを軽減し、重要な製造段階での精度を確保するために、ウェーハ搬送プロセスの自動化を優先しています。人工知能、電気自動車、ハイパフォーマンスコンピューティングなどのアプリケーションの拡大により、高度な半導体製造の需要がさらに高まり、信頼性の高い高速ウェーハハンドリングソリューションの必要性が高まっています。より小さなテクノロジーノードとより大きなウエハーサイズへの移行に伴い製造の複雑さが増す中、組織は、歩留まりと拡張性を向上させるために、真空ハンドリング、高度なモーション制御、およびクリーンルーム互換テクノロジーと統合された高精度ロボットシステムに投資しています。ソリューションプロバイダーは、半導体装置やファクトリーオートメーションシステムとのシームレスな統合をサポートする先進的なウェーハハンドリングロボットのポートフォリオを拡大することで対応しており、これによりメーカーは生産効率を最適化し、大量製造環境全体で一貫したパフォーマンスを維持できるようになります。

- たとえば、2025 年に、RORZE Corporation は、最新の半導体製造施設における高スループットで汚染のないウェーハ搬送をサポートするように設計された高度な真空ウェーハ ハンドリング システムにより、半導体ロボットのポートフォリオを拡大しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

市場拡大を抑制する高いシステムコストと統合の複雑さ

従来の産業オートメーション システムとは異なり、このようなロボットは、高精度ロボット ハードウェア、真空エンド エフェクター、クリーンルーム対応コンポーネント、特殊な制御に多額の先行投資を必要とします。ソフトウェア。これらのシステムの展開には、多くの場合、リソグラフィー、エッチング、蒸着ツールなどの半導体製造装置、工場オートメーションや製造実行システムとの複雑な統合が含まれるため、実装のスケジュールとコストが増加する可能性があります。半導体製造環境では、非常に高いレベルの精度と汚染管理が要求され、特定のプロセス要件に合わせてカスタマイズされたロボット ソリューションが必要となるため、標準化が制限されます。さらに、ウェーハハンドリングロボットの操作、プログラム、保守には高度なスキルを持った人材が必要であるため、特に半導体製造の専門知識が限られている地域では課題が生じています。これらの要因により、特に小規模または新興の半導体プレーヤーの導入率が低下する可能性があり、新しい製造施設全体でのウェーハ処理自動化の急速な拡大が制約される可能性があります。

市場機会

高度なファブオートメーションとモジュール式半導体装置の需要の増加により新たな成長の道が生まれる

ウェーハハンドリングロボット市場の成長における新たな機会は、先進的な半導体製造施設への投資の増加とモジュール式自動化アーキテクチャの採用です。従来、このようなロボットは、多額の資本要件と複雑なシステム統合のため、主に大規模で生産量の多い工場に導入されていました。しかし、モジュラーファブ設計、標準化された装置インターフェース、およびスケーラブルな自動化フレームワークに向けた半導体製造の進化により、新興の半導体プレーヤーや新しい製造施設全体での幅広い採用が可能になりつつあります。メーカーは、次世代のファブやパイロット生産ラインをサポートするために、柔軟な構成、設置面積の削減、統合機能の向上を備えたコンパクトで高精度のロボットを開発しています。これらのシステムにより、半導体企業はクリーンルームとプロセスの厳格な要件を維持しながら、段階的に自動化を拡張できます。新規参入企業や地域の半導体イニシアチブが拡大し続けるにつれ、先進半導体市場と新興半導体市場の両方で、柔軟で統合が容易なウェーハハンドリングソリューションに対する需要が増加すると予想されます。

- たとえば、インテルは 2024 年 4 月に、米国とヨーロッパの先進的な半導体製造施設への継続的な投資を発表しました。さらに、大量かつ高精度のウェーハ処理をサポートするために、次世代工場内での自動化の強化と高度なマテリアルハンドリングシステムを強調します。

市場の課題

高精度の要件とウェーハ処理インターフェースの標準化の欠如によりシステムが複雑化

市場における重大な課題は、半導体製造環境内のウェーハ処理インターフェース、エンドエフェクター、および機器統合要件全体にわたる標準化が欠如していることです。さまざまな製造プロセスには、真空ベースのエンドエフェクター、エッジグリップ システム、ウェーハの汚染や損傷のないハンドリングを保証するためのカスタマイズされたウェーハ搬送構成など、高度に特殊化されたハンドリング メカニズムが必要です。この多様性によりシステム設計の複雑さが増し、多くの場合、各半導体ツールやプロセスステップに対して高度にカスタマイズされたエンジニアリングが必要になります。機器プラットフォーム全体で統一された標準が存在しないと、導入サイクルの長期化、統合コストの増加、メンテナンス要件の増加につながる可能性があります。さらに、高度なノード製造において必要なレベルの精度、再現性、清浄度を達成すると、システムの複雑さがさらに高まります。これらの課題により、特にファブ全体で複数のプロセス技術や装置構成を管理する半導体メーカーにとって、スケーラビリティが制限され、運用上の制約が生じる可能性があります。

セグメンテーション分析

タイプ別

半導体製造環境の中核要件を代表する真空セグメントがリード

種類によって、市場は真空と大気圧に分類されます。

真空は、半導体製造プロセス全体にわたる主要かつ最も重要な要件を表すため、ウェーハハンドリングロボット市場で最大のシェアを保持しました。半導体製造環境、特にリソグラフィー、エッチング、蒸着などのフロントエンドのウェーハ処理段階では、汚染を防ぎ、プロセス精度を確保するために、超清浄で制御された真空条件が必要です。その結果、真空対応のエンドエフェクターとクリーンルームグレードのコンポーネントを備えたこのようなロボットは、高度な製造施設全体で広く採用されています。特に 300mm ファブや高度なノード製造での需要が高く、高い歩留まりとプロセスの信頼性を達成するにはウェーハの完全性を維持し、パーティクル汚染を最小限に抑えることが不可欠です。半導体メーカーが次世代のファブやオートメーション システムへの投資を続ける中、高度なモーション コントロールやファクトリー オートメーション システムと統合された高精度真空ウェーハ ハンドリング ロボットの採用が増加しています。これらのシステムにより、スループットの向上、プロセス制御の強化、欠陥率の低減が可能になり、真空ベースのハンドリングが半導体オートメーションにおける基本的なアプリケーションになります。

- たとえば、台湾積体電路製造会社 (TSMC) は 2025 年 4 月に、次世代工場内での自動化の強化と高度なマテリアル ハンドリング システムを強調して、大量のウェハ処理をサポートする高度な半導体製造能力の継続的な拡大を発表しました。

大気は新興セグメントであり、調査期間中に 7.0% の CAGR で拡大すると予測されています。この部門の成長は、ウェーハ検査、テスト、およびテストを含むバックエンド半導体プロセスの自動化の増加によって推進されています。梱包超高真空条件は必ずしも必要ではありません。 OSAT施設と半導体組立作業が拡大するにつれ、組織は運用効率を向上させ、それほど厳しくないクリーンルーム環境で大量のウエハを処理するために、大気中ウエハハンドリングロボットを採用するようになってきています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ロボット構成別

デュアルアームセグメントがリードし、大量半導体製造のスループットと効率を向上

ロボットの構成により、市場はシングルアームとデュアルアームに分類されます。

デュアルアームは、半導体製造環境におけるウェーハ搬送効率とスループットを大幅に向上させる能力により、市場で最大のシェアを保持しました。これらのシステムにより、複数のウェーハの同時処理やロード ポートとプロセス チャンバ間での並行処理が可能になり、サイクル タイムが短縮され、装置の利用率が向上します。デュアル アーム ウェーハ ハンドリング ロボットは、速度、精度、連続稼働が重要となる大量の 300 mm 製造施設や高度なノード製造で広く採用されています。特に大手半導体メーカーやファウンドリの間で需要が高く、ウェーハ移動の最適化が生産歩留まりやファブ全体の生産性に直接影響を与えます。

- 例えば、2025年3月、川崎重工業は、半導体製造システムにおける高速ウェーハ搬送と生産性向上を目的として設計された双腕ウェーハハンドリングロボットを含む、自社の半導体ロボットポートフォリオを強調しました。

シングルアームは着実な成長を記録すると予想されており、予測期間中に 6.8% の CAGR で拡大すると予測されています。この部門の成長は、ウェーハ検査、計測、パイロット生産ラインなど、特殊かつ低スループットの半導体プロセスの採用増加によって推進されています。

用途別

半導体製造事業の中核を担う前工程部門が牽引

市場はアプリケーションごとに、フロントエンド処理、バックエンド(組立およびパッケージング)、検査および計測に分類されます。

フロントエンド処理は、リソグラフィー、エッチング、蒸着、洗浄などの半導体製造プロセスにおける重要な役割により、市場で最大のシェアを占めました。これらのプロセスでは、制御されたクリーンルームおよび真空環境下での高精度で汚染のないウェーハ搬送が必要となるため、ウェーハハンドリングロボットは前工程製造の不可欠なコンポーネントとなっています。高度なノード生産や 300mm ファブでは特に需要が高く、高スループット、精度、歩留まりの最適化が運用上の重要な優先事項となっています。

検査および計測は力強い成長を記録すると予想されており、調査期間中に 7.3% の CAGR で拡大すると予測されています。この部門の成長は、半導体製造における歩留まりの向上、欠陥検出、プロセス制御の重要性が高まっていることによって促進されています。

エンドユーザー別

半導体製造と大量生産により統合デバイスメーカー部門がリード

エンドユーザーに基づいて、市場は集積デバイス製造業者 (IDM)、ファウンドリ、および外部委託された半導体アセンブリおよびテスト (OSAT) に分類されます。

統合デバイス製造業者 (IDM) は、大規模な半導体製造業務と大量生産要件に牽引されて、市場で最も高いシェアを占めています。 Intel、Samsung、Micron などの IDM は、ウェハの製造、処理、場合によってはパッケージングを含むエンドツーエンドのチップ製造を管理しており、高度に自動化された正確なウェハ処理システムが必要です。これらの組織は、スループットの維持、汚染の最小限化、プロセスの一貫性の確保が重要な高度な大規模製造施設を運営しています。

ファブレス企業による半導体製造のアウトソーシングの増加により、ファウンドリは市場で最も高い成長率を記録し、調査期間中に9.5%のCAGRで拡大すると予想されている。 TSMC や GlobalFoundries などの純粋なファウンドリは、高度な特殊チップに対する需要の高まりに応えるために、製造能力を急速に拡大しています。

ウェーハハンドリングロボット市場の地域展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Wafer Handling Robots Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が最大の市場シェアでリードし、2025年には全世界で11億1,314万米ドルの収益を生み出します。この地域内では、中国と日本は2026年までにそれぞれ約3億2,962万米ドルと2億1,974万米ドルに達すると予測されている。アジア太平洋地域は、世界の半導体製造におけるこの地域の支配的な地位と、中国、日本、韓国、台湾、インドなどの新興市場などの主要経済国全体での製造能力の継続的な拡大に支えられ、依然として急成長している市場である。この地域の成長は主に大規模な半導体生産、特に高度なロジック、メモリ、成熟したノードの製造によって推進されており、大量のウェーハ処理には正確で汚染のない処理ソリューションが必要です。台湾や韓国などの国々が先進的なノード製造をリードしている一方、中国は製造インフラへの多額の投資を通じて国内の半導体能力を拡大し続けています。

中国のウェーハハンドリングロボット市場

中国市場はアジア太平洋地域で引き続き支配的であると予測されており、2026年の収益は約3億2,962万米ドルと推定され、世界売上の約19.3%を占めます。

日本のウェーハハンドリングロボット市場

2026 年の日本市場は約 2 億 1,974 万ドルと推定され、世界売上高の約 12.9% を占めます。

インドのウェーハハンドリングロボット市場

2026 年のインド市場は約 7,404 万ドルと推定され、世界売上高の約 4.3% を占めます。

北米

北米市場は、2025 年に 2 億 4,754 万米ドル以上の収益を占めました。この成長は、米国、カナダ、メキシコ全体での堅調な半導体製造活動、ファブ投資の増加、高度なオートメーション技術の採用の増加によって支えられています。地域の需要は、半導体製造施設の拡大、米国の CHIPS 法などの政府主導の取り組み、高度な製造環境における高精度で汚染のないウェーハハンドリングに対するニーズの高まりと密接に関係しています。 IDM、ファウンドリ、半導体装置エコシステムにわたる企業は、スループットを向上させ、人間の介入を減らし、プロセスの信頼性を高めるために、自動化されたウェーハハンドリングソリューションへの投資を増やしています。

米国のウェーハハンドリングロボット市場

米国は、2026 年に約 2 億 3,747 万米ドルの推定収益をあげてこの地域を支配すると予想されています。この成長は、同国の強力な半導体製造基盤、先進的な製造施設への投資の増加、ウェーハ処理業務全体にわたる自動化の急速な導入によって推進されています。多くの地域とは異なり、米国の半導体メーカーは、高度なノード生産をサポートし、歩留まり効率を向上させるために、高度に自動化された製造環境の導入に重点を置いています。米国では、インテル、グローバルファウンドリーズなどの大手企業と、TSMC、サムスンなどの新規参入企業が製造能力を拡大し、高性能ロボットの需要を高めている。これらのシステムは、精度を確保し、汚染を最小限に抑え、大量生産をサポートするために、フロントエンドの処理、検査、マテリアルハンドリング作業にわたって広く使用されています。

ヨーロッパ

欧州市場は、確立された半導体および産業基盤、高度な自動化技術の強力な導入、製造効率の向上への注目の高まりによって支えられています。この地域の成長は、ドイツ、英国、フランス、イタリア、オランダなどの主要経済国に広がっています。このようなロボットの需要は、特に自動車、産業、産業におけるこの地域の半導体製造能力と密接に結びついています。パワーエレクトロニクス精度と信頼性が重要な用途に最適です。 IDMおよび半導体装置エコシステム全体の企業は、スループットを向上させ、汚染のない処理を確保し、一貫した生産品質を維持するために、自動化されたウェーハハンドリングソリューションの採用を増やしています。

英国のウェーハハンドリングロボット市場

2026 年の英国市場は約 1,234 万ドルと推定され、世界売上の約 0.7% に相当します。

ドイツのウェーハハンドリングロボット市場

ドイツの市場は 2026 年に約 4,612 万米ドルに達すると予測されており、これは世界売上高の約 2.7% に相当します。

中東とアフリカ

中東およびアフリカ市場は、特にイスラエル、GCC諸国、一部の北アフリカ経済全体で、半導体関連機能、高度な製造インフラへの投資の増加、技術の多様化への注目の高まりによって牽引されています。このようなロボットの需要は、半導体の製造や研究活動の存在、さらには地域の半導体エコシステムを開発するための新たな取り組みと密接に関係しています。イスラエルは、先進的な半導体製造施設の存在と高精度自動化技術の強力な採用によって支えられ、この地域内で最も重要な市場を代表しています。 GCC 諸国では、ハイテク産業、研究インフラ、エレクトロニクス製造への投資が増加しており、クリーンルームの自動化やウェーハ処理ソリューションの段階的な導入に貢献しています。

GCCウェーハハンドリングロボット市場

GCC 市場は 2026 年に約 1,282 万米ドルに達すると予測されており、これは世界売上の約 0.8% に相当します。

南アメリカ

南米市場は、特にブラジルと一部の新興経済国における、限られたながらも徐々に発展しているこの地域の半導体およびエレクトロニクス製造拠点によって支えられています。このようなロボットの需要は主に、ニッチな半導体活動、政府支援の取り組み、地元のエレクトロニクスおよび半導体の能力強化に対する関心の高まりによって促進されています。ブラジルは、自動化技術の漸進的な採用をサポートする広範なエレクトロニクス製造拠点とともに、半導体の研究と製造の取り組みが存在するため、この地域内の主要市場を代表しています。

ブラジルのウェーハハンドリングロボット市場

ブラジル市場は、2026 年に約 1,712 万米ドルに達すると予測されており、これは世界売上の約 1.0% に相当します。

競争環境

主要な業界プレーヤー

競争上の優位性は、精密ロボティクス、半導体統合の専門知識、および強力な OEM 関係によって推進されます

市場は適度に統合されており、競争上の地位は幅広い製品ポートフォリオよりも精密エンジニアリング能力によって形成されています。その他の要因には、半導体固有の専門知識や、半導体装置メーカーやチップメーカーとの長期的なパートナーシップが含まれます。 Brooks Automation (Azenta Inc.)、RORZE Corporation、Hirata Corporation、川崎重工業株式会社、DAIHEN Corporation などの大手企業は、市場で強力な地位を維持しています。このような地位は、複雑な半導体製造環境に合わせて調整された高精度のウェーハハンドリングロボット、統合自動化ソリューション、クリーンルーム対応システムを提供することによって維持されています。同社の競争力は、半導体装置 OEM との緊密な統合機能、フロントエンドおよびバックエンド製造プロセスでの強力な存在感、高スループットで汚染のないウェーハ搬送をサポートする能力によって強化されています。

競争上の差別化は、製品範囲だけではなく、高度なモーションコントロール、ファクトリーオートメーションプラットフォーム、半導体プロセス装置と統合された超高精度の真空対応ロボットシステムを提供する企業の能力によってますます推進されています。半導体メーカーが歩留まり向上、自動化の拡張性、高度なノード生産を優先する中、市場リーダーは次世代のウェーハハンドリング技術、モジュラーシステム設計、クリーンルーム性能の強化への投資を強化しています。さらに、さまざまなウェーハサイズ、プロセス要件、装置構成に合わせてカスタマイズされたソリューションを提供できることは、競争上の優位性を維持し、世界的な半導体顧客との関係を拡大する上で重要な要素になりつつあります。

- For instance, in January 2025, Daifuku Co., Ltd. highlighted advancements in its semiconductor material handling systems, including cleanroom automation solutions for wafer transport and fab integration, supporting high-efficiency semiconductor manufacturing operations.

プロファイルされた主要なウェーハハンドリングロボット企業のリスト

- Brooks Automation (U.S.)

- RORZE Corporation (Japan)

- Hirata Corporation (Japan)

- Kawasaki Heavy Industries Ltd. (Japan)

- DAIHEN Corporation (Japan)

- Murata Machinery, Ltd. (Japan)

- Yaskawa Electric Corporation (Japan)

- KUKA AG (Germany)

- Isel USA Inc. (U.S.)

- MGA Technologies (U.S.)

主要な産業の発展

- 2025 年 9 月:RORZE Corporation は真空ウェーハハンドリングロボットのポートフォリオを拡大し続け、高度な半導体製造環境全体での高速かつ汚染のないウェーハ搬送をサポートしました。

- 2025 年 7 月:Brooks Automation (Azenta Inc.) は、高スループット製造プロセス向けのファクトリーオートメーションプラットフォームと統合されたウェーハハンドリングシステムなど、半導体オートメーションソリューションの進歩を強調しました。

- 2025 年 5 月:平田機工は、クリーンルーム環境向けに設計されたウェーハハンドリングロボットや半導体プロセス装置との統合など、半導体生産自動化システムを強調した。

- 2025 年 3 月:村田機械株式会社 (Muratec) は、半導体製造施設全体でのウェーハの搬送とハンドリングをサポートするクリーンルーム自動化システムの開発を継続しました。

- 2025 年 1 月:川崎重工業株式会社は、製造環境における精密なウェーハハンドリングや自動材料搬送用に設計されたクリーンルーム対応ロボットなど、半導体ロボットのラインナップを強調しました。

レポートの範囲

世界のウェーハハンドリングロボット市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.2% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | タイプ別、ロボット構成、アプリケーション、エンドユーザー、地域別 |

| タイプ別 |

|

| ロボット構成別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 15 億 8,889 万米ドルで、2034 年までに 32 億 478 万米ドルに達すると予測されています。

2025 年の市場価値は 2 億 4,754 万米ドルでした。

市場は、予測期間中に 8.2% の CAGR を示すと予想されます。

エンドユーザー別では、統合デバイス製造業者 (IDM) セグメントが市場をリードしています。

半導体需要の高まり、ファブオートメーション、精密ハンドリングの必要性、汚染管理、クリーンルームロボット工学の進歩が市場の成長を推進しています。

Brooks Automation、RORZE Corporation、Hirata Corporation、および川崎重工業株式会社が市場のトッププレーヤーです。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。