半導体資本装置市場規模、シェアおよび業界分析、装置タイプ別(フロントエンド装置、バックエンド装置、およびその他の装置)、エンドユーザー別(IDM(統合デバイス製造業者)、ファウンドリ、OSAT(委託半導体組立およびテスト)など)、および地域予測、2026年から2034年

半導体資本装置の市場規模と将来展望

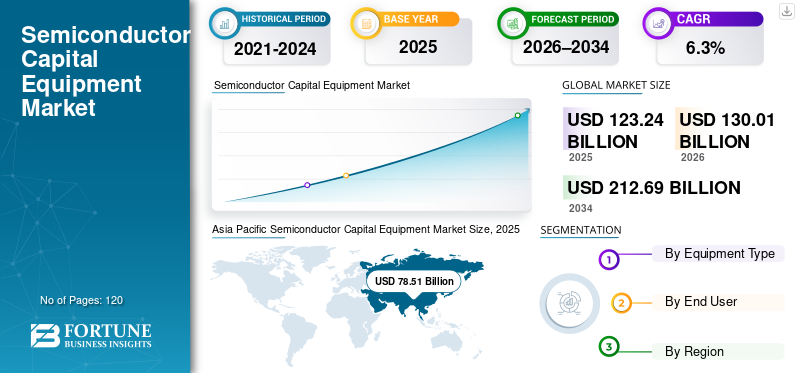

世界の半導体製造装置市場規模は2025年に1,232億4,000万米ドルと評価された。市場は2026年の1,300億1,000万米ドルから2034年までに2,126億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.3%を示すと予測されている。アジア太平洋地域は2025年に63.7%の市場シェアを占め、半導体製造装置市場を支配した。

半導体資本設備には、ウェーハの製造、組み立て、パッケージング、およびテストのプロセスで使用されるフロントエンドおよびバックエンドのツールが含まれます。データセンターインフラストラクチャとハイパフォーマンスコンピューティングアプリケーションからの需要の増加により、高度なプロセステクノロジーと生産設備への投資が加速しています。この市場は、アプリケーションの拡大をサポートするための半導体製造能力への投資の増加により、持続的な成長を遂げています。家電、自動車、産業分野。チップメーカーは、パフォーマンス、効率、拡張性の要件を満たすために製造施設を拡張およびアップグレードしています。

ASML、Applied Materials、Lam Research、東京エレクトロン、KLA Corporation などの主要な業界プレーヤーは、高度なノードと次世代半導体製造をサポートするために、リソグラフィー、成膜、エッチング、検査システムの革新を推進し続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

半導体資本設備市場動向

先進的なノードおよびパッケージング技術への投資の増加が主要な市場トレンド

現在、半導体資本設備部門では、高度なプロセスノード(つまり、次世代デバイスの製造に使用されるデバイス特性)や新しい高度なパッケージング技術に向けた投資傾向が高まっています。さらに、ファウンドリおよび統合デバイスのメーカーは、ロジック、メモリ、AI アクセラレータ、およびハイ パフォーマンス コンピューティング (HPC) チップに対する需要の増加に対応するために、生産能力を増強し続けるでしょう。 EUV(極紫外線)リソグラフィー、高度な堆積およびエッチング システム、ヘテロジニアス インテグレーションなどの複数のアプリケーションの使用により、半導体業界の装置購入パターンは今後も進化し続けるでしょう。半導体製造における地政学的多様化の必要性の高まりにより、さまざまな無機地域にわたる新しい工場の建設が推進され、設備投資率を維持するためのさらなる推進力となっています。

- たとえば、ASML は、アドバンスト ロジックとメモリ製造の両方の生産と需要の増加により、EUV リソグラフィ システムの需要が引き続き増加していることを示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

AI、自動車、家庭用電化製品にわたる半導体に対する強い需要が市場の成長を推進

人工知能全体にわたる半導体の使用の拡大、自動車エレクトロニクス、5G インフラストラクチャ、および消費者向けデバイスが市場の主要な推進力です。チップの複雑さと性能要件の高まりにより、メーカーは次世代の製造装置やテスト装置への投資を迫られています。政府支援の半導体奨励プログラムと国家製造戦略も、工場の拡張と機器の調達を加速させています。これらの要因により、半導体製造のフロントエンドとバックエンドの両方で長期的な設備投資サイクルが促進されます。

- たとえば、TSMCとサムスンは2025年3月に、先進的な半導体製造能力を拡大するための複数年にわたる設備投資計画を発表した。

市場の制約

半導体投資の高い資本集中と循環的性質が市場の安定を制限

半導体資本設備セクターは非常に資本集約的であり、周期的な需要パターンが業界の大きな制約となっています。資本設備の購入は、半導体の価格サイクル、在庫調整、マクロ経済状況と直接相関しています。供給が多すぎる場合、または最終市場の需要が弱い場合、チップメーカーは設備への設備投資を遅らせたり、削減したりします。さらに、先端装置(EUVリソグラフィーシステムなど)は高価であるため、このタイプの装置を採用しているのは少数の大手メーカーだけです。その結果、この分野の機器サプライヤーにとって収入源は不安定になります。たとえば、半導体の在庫調整期間は、歴史的に設備支出の短期的な削減につながりました。

市場機会

高度なパッケージングと地域工場ローカリゼーションの拡大が成長機会を生み出す

2.5D や 3D 統合などの高度なパッケージング技術に対する需要の高まりにより、半導体資本装置市場の成長に新たな機会が生まれています。チップレットベースのアーキテクチャと異種統合により、アセンブリ、パッケージング、およびテスト装置の需要が増加しています。同時に、北米、ヨーロッパ、アジアにおける地域的な半導体製造の取り組みにより、装置サプライヤーが新しい工場の建設と現地化の取り組みをサポートする機会が開かれています。これらの開発は、長期にわたって持続的な機器需要をサポートすると予想されます。

- たとえば、アプライド マテリアルズは、次のような課題に対処するためにポートフォリオを拡大しました。高度なパッケージング材料工学の要件。

セグメンテーション分析

機器の種類別

フロントエンド機器が最大のシェアを獲得、先進的なノードと容量拡張への投資が牽引

機器の種類に基づいて、市場はフロントエンド機器、バックエンド機器、その他の機器に分類されます。

2025 年には、フロントエンド装置セグメントが半導体資本装置市場で最も高いシェアを占めました。フロントエンド装置には、ウェーハ製造に不可欠なリソグラフィー、エッチング、蒸着、洗浄ツールが含まれます。先進的なロジックおよびメモリノードへの投資の増加と、大手半導体メーカーによる生産能力の拡大により、フロントエンドツールに対する持続的な需要が高まっています。チップ設計の複雑化とプロセスノードの小型化により、設備投資全体におけるフロントエンド装置の優位性がさらに強化されています。

- たとえば、ASML は、チップメーカーが高度な製造能力を拡大するにつれて、EUV リソグラフィ システムの需要が引き続き増加していると報告しています。

バックエンド機器セグメントは、予測期間中に 6.1% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

統合デバイスメーカーが垂直統合事業により設備投資を主導

市場はエンドユーザーに基づいて、IDM (統合デバイス製造業者)、ファウンドリ、OSAT (外部委託の半導体組立およびテスト) などに分類されます。

2025 年には、IDM (統合デバイス製造業者) セグメントが最高の市場シェアを保持しました。 IDM はチップの設計と製造の両方を社内で管理するため、フロントエンドとバックエンドの生産プロセス全体にわたって一貫した多額の資本支出が発生します。これらの企業は、高度な技術をサポートし、歩留まりを向上させ、生産効率を向上させるために、製造施設のアップグレードに多額の投資を行っています。継続的な需要半導体自動車、産業、家庭用電子機器のアプリケーション全体で、IDM による持続的な設備投資をサポートします。

- たとえば、インテルは、半導体製造能力を拡大し、製造施設を最新化するための長期投資を発表しました。

ファウンドリ部門は、予測期間中に 6.9% の CAGR で成長すると予測されています。

半導体資本装置市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Semiconductor Capital Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に市場で支配的な地位を保ち、2025年にもトップシェアを維持し、市場評価額は785億1,000万米ドルとなった。この地域の市場成長は、半導体製造施設の集中、新しい工場への大規模な投資、先進的なロジックとメモリの生産におけるリーダーシップによって支えられています。中国、韓国、日本などの国々は世界の半導体製造能力の大きな部分を占めており、フロントエンドおよびバックエンド装置に対する持続的な需要を牽引しています。

日本の半導体資本装置市場

2026 年の日本市場は約 112 億ドルと推定され、世界収益の約 8.6% を占めます。

中国半導体資本設備市場

2026 年の中国市場は約 297 億 5,000 万ドルと推定され、世界市場の約 22.9% を占めます。

インドの半導体資本装置市場

2026 年のインド市場は約 34 億 8,000 万ドルと推定され、世界市場の約 2.7% を占めます。

北米

北米は、2026 年までに市場評価額が 268 億 7,000 万米ドルに達すると予想されており、市場で最も急速に成長している地域の 1 つとなります。国内の半導体製造と先進技術開発への新たな投資が市場を牽引しています。この地域は、大手統合機器メーカーや機器サプライヤーの存在に加え、地元のチップ生産を強化するための政府支援の強力な奨励金の恩恵を受けています。

米国の半導体資本装置市場

2026 年の米国市場は 242 億 6,000 万ドルと推定され、世界収益の約 18.7% を占めます。米国市場は、大規模な工場建設プロジェクトと既存施設の近代化から引き続き恩恵を受けており、世界の設備支出の主要な貢献国として位置付けられています。

ヨーロッパ

ヨーロッパは、2026 年に 135 億 1,000 万米ドルの市場評価額を記録すると予想されています。この地域では、地域の半導体自給率を高めるための戦略的取り組みに支えられ、着実な市場成長が見られます。車載用半導体への投資、パワーエレクトロニクス、産業用チップは製造装置や試験装置の需要を押し上げています。さまざまな国が、強力な自動車および産業用電子機器の製造拠点を通じて、機器の需要をサポートする上で重要な役割を果たしています。

英国の半導体資本装置市場

2026 年の英国市場は約 18 億ドルと推定され、世界収益の約 1.4% に相当します。

ドイツの半導体資本装置市場

ドイツの市場は2026年に33億9,000万米ドルに達すると予測されており、これは世界売上高の約2.6%に相当します。

南米、中東、アフリカ

南アメリカ、中東およびアフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米の市場評価額は、2026 年に 28 億 1,000 万米ドルに達すると予測されています。この地域の市場成長は、エレクトロニクスの製造および組立活動の徐々に拡大することと、半導体のテストとパッケージングへの関心の高まりによって支えられています。中東およびアフリカ市場は、2026 年に 38 億 3,000 万米ドルに達すると予想されています。技術の多様化、エレクトロニクス製造、産業発展に重点を置いた地域的な取り組みが、特に GCC 諸国内での半導体製造および検査装置に対する新たな需要を支えています。

GCC半導体資本装置市場

GCC 市場は 2026 年に約 15 億 5,000 万米ドルに達すると予測されており、世界市場の約 1.2% に相当します。

競争環境

主要な業界プレーヤー

市場での地位を強化するための高度なプロセス技術と生産能力の拡大に焦点を当てる

半導体資本装置市場は非常に集中しており、限られた数の企業が装置全体の販売量の大きなシェアを占めています。世界トップクラスのサプライヤー (ASML、Applied Materials、Lam Research、東京エレクトロン、KLA Corporation) は、技術力、最大の設置顧客ベース、および大手半導体メーカーとの強力な関係を確立しているため、供給の大部分をコントロールしています。これらの企業は、リソグラフィー、蒸着、エッチング、検査技術における継続的な革新を通じて、高度なロジック、メモリ、ファウンドリ製品の製造を可能にする重要な要素を提供しています。大手サプライヤーの競争戦略は、顧客向けのグローバルなサポート機能を拡大しながら、新しいプロセス ノードの開発を継続し、異種統合をサポートし、歩留まりを最適化することです。さらに、長期供給契約、チップメーカーとの共同開発プログラム、次世代機器プラットフォームへの投資も、将来の競争戦略の一部となっています。

プロファイルされた主要な半導体資本設備企業のリスト

- アドバンテスト(日本)

- アプライドマテリアルズ(私たち。)

- ASMインターナショナル(オランダ)

- ASML(オランダ)

- 日立ハイテク(日本)

- KLAコーポレーション(米国)

- ラムリサーチ社(米国)

- SCREENホールディングス(日本)

- テラダイン(米国)

- 東京エレクトロン(日本)

主要な産業の発展

- 2026年1月:ASMLは、半導体製造工場が高性能チップの生産能力を拡大するにつれて、世界的な強い需要を反映して、高度なリソグラフィ設備の四半期受注額が約157億ドルという過去最高を記録したと報告しました。

- 2025年12月: NY Creates と日本の半導体装置メーカー SCREEN は、ウェットエッチングや高 NA EUV リソグラフィーなどのチップ製造技術の進歩に焦点を当てた 10 年間の 7,500 万ドルの研究協力に合意しました。

- 2025年9月:ASMLはフランスのAIスタートアップMistral AIに15億ドルを投資し、AIをチップ製造ツールや研究開発に統合し、半導体装置のイノベーションを強化するための戦略的パートナーシップを形成した。

- 2025年8月:アプライド マテリアルズは、米国製半導体装置の供給とアリゾナの新しい施設への投資を目的として、アップルおよびテキサス・インスツルメンツと戦略的提携を結び、国内のチップ製造能力を強化し、先進ツールの導入を推進しました。

- 2025年4月:アプライド マテリアルズは、業界初の完全に統合されたハイブリッド ボンディング装置ソリューションを共同開発するため、BE Semiconductor Industries の株式 9% を取得し、高度な技術の向上を促進しました。梱包

- 2025年3月:ASMLとIMECは、先進的なチップ製造技術の専門知識を組み合わせて、ヨーロッパにおける半導体研究と持続可能なイノベーションを支援するための5年間の戦略的パートナーシップ契約を締結しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.3% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

機器のタイプ、エンドユーザー、および地域別 |

|

機器の種類別 |

|

|

エンドユーザー別 |

|

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,232 億 4,000 万ドルで、2034 年までに 2,126 億 9 千万ドルに達すると予測されています。

2026 年には、北米の市場価値は 268 億 7,000 万米ドルに達すると予想されます。

市場は、2026 年から 2034 年の予測期間中に 6.3% の CAGR を示すと予想されます。

機器タイプ別では、フロントエンド機器セグメントが市場をリードしました。

この市場は、半導体製造拡大に対する政府の支援に加え、AI、自動車、5G、家庭用電化製品にわたる先進チップに対する強い需要によって牽引されています。

ASML、Applied Materials、Lam Research、東京エレクトロン、KLA Corporation が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート