ウェーハ検査装置市場規模、シェアおよび業界分析、検査タイプ別(パターン付きウェーハ検査、パターンなしウェーハ検査、マスク検査など)、技術別(光学検査、電子ビーム検査、X線検査など)、アプリケーション別(ファウンドリ、IDM、メモリメーカーなど)、ウェーハサイズ別(150 mm、200 mm、300 mmなど)、および地域予測、 2026 ~ 2034 年

ウエハ検査装置の市場規模と今後の見通し

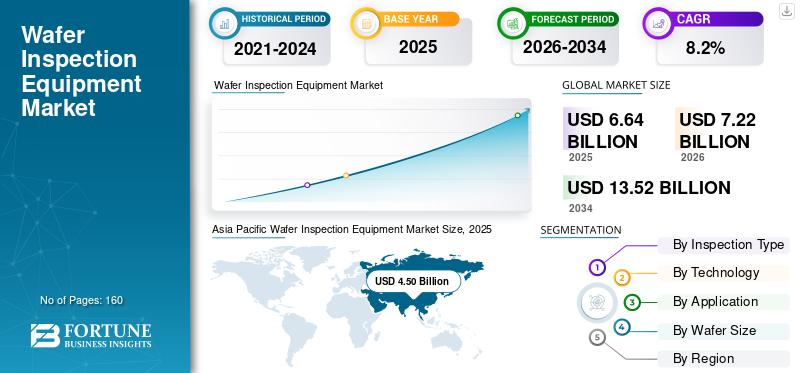

世界のウェーハ検査装置市場規模は、2025年に66億4,000万米ドルと評価されています。市場は2026年の72億2,000万米ドルから2034年までに135億2,000万米ドルに成長すると予測されており、予測期間中に8.2%のCAGRを示します。アジア太平洋地域は、2025年に67.77%の市場シェアを獲得し、ウェーハ検査装置市場を独占しました。

半導体メーカーが歩留まりを向上させ、プロセス制御を強化し、高性能チップの生産をサポートするために高度な検査ツールへの投資を増やしており、市場は着実に拡大しています。市場の成長は、電子機器に使用される先端半導体の需要の高まりによって牽引されており、人工知能、自動車エレクトロニクス、およびデータセンター。メーカーは高精度の欠陥検出およびプロセス監視ソリューションを必要とするため、半導体製造の複雑さの増大は市場の成長に大きく貢献しています。ウェーハ検査装置は、半導体製造における欠陥の特定と製造精度の確保に重要な役割を果たします。 KLA コーポレーション、アプライド マテリアルズ、日立ハイテクなどの主要企業は、欠陥検出を向上させ、市場での地位を強化するために、高度な光学および電子ビーム検査技術に積極的に投資しています。長期的には、半導体アーキテクチャの複雑さの増大と高度なプロセスノードの採用の増加が市場の拡大をサポートすると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のウェーハ検査装置市場の重要なポイント

- 2025年の市場規模:66億4,000万ドル

- 2026年の市場規模:72億2,000万ドル

- 2034 年の予測市場規模: 135 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 8.2%

- アジア太平洋地域は 67.77% のシェアを誇り、2025 年の市場価値は 45 億米ドルとなり、世界市場を独占しました。

- パターン付きウェーハ検査セグメントは、2025 年に最高の市場シェアを占めました。

- 光学検査セグメントは、2025 年に最高の市場シェアを占めました。

アジア太平洋地域

この地域は、2025 年に 45 億米ドルの価値で市場を独占しました。

北米

市場は2026年に12億8,000万米ドルに達すると予測されています。

ヨーロッパ

市場は2026年に7億米ドルに達すると推定されています。

私たち。

市場は2026年に9億6,000万米ドルに達すると推定されています。

日本

市場は 2026 年に 8 億 5,000 万米ドルに達すると推定されており、世界収益の約 11.7% を占めます。

続きを読む

ウエハ検査装置市場動向

高度な検査技術の導入を促進するための半導体の複雑さの増大

半導体デバイスの小型化、複雑化、高集積化が進むにつれて、市場では高度な検査技術に対する需要が高まっています。メーカーは、微細な欠陥を検出し、生産歩留まりを向上させるために、高解像度の光学検査システムや電子ビーム検査システムをますます導入しています。高度なプロセス ノード、3D アーキテクチャ、異種統合への移行により、精密検査ソリューションの重要性がさらに高まっています。さらに、AI とデータ分析検査プラットフォームへの導入により、より迅速な欠陥分類とプロセスの最適化が可能になり、半導体製造施設全体の製造効率の向上がサポートされます。

- たとえば、KLA Corporation は、次世代半導体製造の欠陥検出要件をサポートするために、高度なウェーハ検査ポートフォリオを拡大し続けています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

先端半導体に対する需要の高まりと市場の成長を促進する歩留まりの最適化

高性能半導体に対する需要の高まりと、製造歩留まりを向上させる必要性が、市場を牽引する主要な要因となっています。半導体メーカーは、生産の初期段階で欠陥を特定し、歩留まりの損失を最小限に抑えるために、高度な検査システムに多額の投資を行っています。 AI、5G、自動車エレクトロニクス、ハイパフォーマンスコンピューティング先進的なチップの需要がさらに高まっており、高精度の検査技術の必要性が高まっています。さらに、半導体形状の縮小とウェーハの複雑さの増大により、製造品質と効率を維持するために検査システムが不可欠になっています。

市場の制約

製品の採用を制限する高い設備コストと技術の複雑さ

高い成長の可能性があるにもかかわらず、市場は高度なウェーハ検査装置に関連するコストが高いため、課題に直面しています。電子ビームや高解像度光学検査システムなどのテクノロジーには、多大な投資と技術的専門知識が必要です。さらに、半導体の複雑さの増大により、検査機能の継続的なアップグレードが必要となり、運用コストとメンテナンスコストが上昇します。中小規模の半導体メーカーは、財務的および技術的制約により高度な検査システムの導入が困難に直面し、広範な市場普及が制限される可能性があります。

市場機会

成長機会を創出する高度なプロセスノードとAI駆動の検査システムの拡張

先進的な半導体プロセスノードとAI主導の製造への移行が進み、市場関係者に大きなチャンスが生まれています。製造業者は、リアルタイムの欠陥分析、予測監視、および自動プロセスの最適化が可能なインテリジェントな検査システムを導入しています。先進的な導入の拡大梱包テクノロジーと 3D 半導体アーキテクチャにより、高精度の検査ソリューションに対する需要も高まっています。さらに、検査装置への機械学習と自動化の統合により、スループットの高速化と欠陥検出精度の向上が可能となり、ウェハ検査装置市場の長期的な成長を支えています。

- たとえば、半導体装置メーカーは、歩留まり管理とプロセス効率を向上させるために、AI ベースの分析をウェーハ検査プラットフォームに統合することが増えています。

セグメンテーション分析

検査タイプ別

高度なプロセス監視の需要が高く、パターンウェーハ検査セグメントが最大のシェアを獲得

検査の種類に基づいて、市場はパターン付きウェーハ検査、パターンなしウェーハ検査、マスク検査などに分類されます。

半導体デバイスの複雑さの増大と高度な製造プロセスにおける正確な欠陥検出の必要性により、2025年にはパターン付きウェーハ検査セグメントがウェーハ検査装置市場で最も高いシェアを占めました。パターン付きウェーハ検査システムは、欠陥を特定するために重要です。集積回路パターンを作成し、製造歩留まりを確保します。高度なプロセス ノードと高密度チップ アーキテクチャの採用が増えているため、高解像度検査テクノロジの需要がさらに高まっています。さらに、半導体ファウンドリは、プロセス制御と製品品質を維持するために、高度なパターン検査システムへの投資を増やしています。

マスクウェーハ検査セグメントは、予測期間中に 8.0% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

半導体製造における非破壊欠陥検出により光学検査部門が最大シェアを獲得

技術に基づいて、市場は光学検査、電子ビーム検査、X線検査などに分類されます。

2025 年には、半導体製造プロセス全体で高速かつ非破壊的な欠陥検出を提供できる光学検査セグメントが最高の市場シェアを占めました。光学検査システムは、さまざまな種類のウェーハやプロセス ノードに対して高いスループットとコスト効率の高い検査機能を提供するため、広く採用されています。画像解像度と AI を活用した分析の継続的な進歩により、光学検査技術の効率と精度がさらに向上し、セグメントの優位性を支えています。

電子ビーム検査セグメントは、予測期間中に 8.6% の CAGR で成長すると予想されます。

用途別

大規模な半導体製造活動によりファウンドリ部門が最大シェアを獲得

アプリケーションに基づいて、市場はファウンドリ、IDM、メモリメーカーなどに分類されます。

2025 年には、大規模な半導体製造業務と高度なプロセス制御ソリューションに対する需要の増加により、ファウンドリ部門が最高の市場シェアを占めました。ファウンドリは、歩留まりの最適化を確保し、先進的な半導体ノード全体の生産品質を維持するために、高性能の検査装置を必要とします。ファブレス半導体企業の急速な成長とチップ製造のアウトソーシングの増加により、ファウンドリ内の高度なウェーハ検査システムへの投資がさらに促進されています。

メモリメーカーセグメントは、予測期間中に 8.3% の CAGR で成長すると予想されます。

ウェーハサイズ別

300 mm セグメントは先端半導体製造分野での広範な採用により市場を支配

ウェーハサイズに基づいて、市場は150mm、200mm、300mmなどに分類されます。

2025 年には、300 mm セグメントが高度な半導体製造プロセスで広く使用されているため、最高の市場シェアを占めました。半導体メーカーは、より小さいウェーハ サイズと比較して生産効率が高く、チップあたりのコストが低いため、300 mm ウェーハを好みます。高度なロジックとメモリデバイス300 mm ウェーハ製造に最適化された検査システムの需要がさらに高まっています。さらに、最先端の製造施設への継続的な投資がこの部門の継続的な成長を支えています。

200 mm セグメントは、予測期間中に 7.9% の CAGR で成長すると予想されます。

ウェーハ検査装置市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Wafer Inspection Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2024 年も市場で支配的な地位を維持し、2025 年も引き続きリードし、市場評価額は 45 億米ドルとなりました。この地域の優位性は、主要な半導体製造拠点の存在、先端製造施設への投資の増加、および半導体の強い需要によって推進されています。家電。中国、台湾、韓国、日本などの国々は、半導体製造やプロセス最適化技術に多額の投資を行っており、旺盛な製品需要を支えています。

日本のウェハ検査装置市場

日本市場は 2026 年に約 8 億 5,000 万米ドルと推定され、世界収益の約 11.7% を占めます。

中国ウェーハ検査装置市場

中国市場は 2026 年に約 16 億 2,000 万ドルに達すると推定されており、世界収益の約 22.4% を占めます。

インドのウェーハ検査装置市場

インド市場は2026年に約3億4,000万米ドルに達すると推定されており、世界市場の約4.6%を占める。

北米

北米市場は、2026 年に 12 億 8,000 万米ドルに達すると予測されています。北米は、半導体技術企業の強い存在感と、先進的なチップ製造および研究開発活動への投資の増加により、大きなシェアを占めています。

米国ウェーハ検査装置市場

米国市場は、2026 年に約 9 億 6,000 万米ドルに達すると推定されています。米国市場は、半導体製造、高度なプロセス技術、および高性能に対する需要の増大への投資の増加によって牽引されています。チップ業界全体で。

ヨーロッパ

欧州市場は、2026 年に約 7 億米ドルに達すると推定されています。欧州は、半導体投資の増加と地域のチップ製造能力の強化への注目の高まりに支えられ、着実な成長を示しています。

英国ウェーハ検査装置市場

英国市場は 2026 年に約 1 億 1,000 万米ドルに達すると推定されており、これは世界収益の約 1.6% に相当します。

ドイツのウェーハ検査装置市場

ドイツ市場は 2026 年に 2 億 2,000 万米ドルに達すると予測されており、これは世界売上高の約 3.1% に相当します。

南米、中東、アフリカ

南米、中東、アフリカ市場は、予測期間中に緩やかな成長を遂げると予想されます。南米の市場価値は2026年までに2億米ドルに達すると予測されています。南米は、エレクトロニクス需要の増加と産業発展に支えられ、予測期間中に緩やかな成長が見込まれると予想されます。一方、中東・アフリカ市場は、2026年までに1億3,000万米ドルの市場規模に達すると予想されています。中東・アフリカ地域は、技術インフラや半導体関連産業への投資の増加に支えられ、着実に成長すると予測されています。

GCCウェーハ検査装置市場

GCC 市場は 2026 年に約 0.6 億米ドルに達すると予測されており、世界市場の約 0.8% に相当します。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を強化するために高度な欠陥検出と AI 統合検査技術に注力

ウェーハ検査装置市場は適度に統合されており、主要企業は市場での地位を強化するために高度なイメージング技術、AI統合、高解像度検査機能に注力しています。 KLA コーポレーション、アプライド マテリアルズ、日立ハイテク、ASML などの企業は、高度な検査をサポートする次世代検査システムに多額の投資を行っています。半導体製造業。市場参加者は、歩留り管理と製造効率を向上させるためのイノベーション、自動化、プロセスの最適化を重視しています。戦略的提携、製品革新、半導体製造能力の拡大により、市場での競争はさらに激化しています。

主要なウェーハ検査装置会社のリスト

- KLA Corporation (U.S.)

- Applied Materials, Inc. (U.S.)

- Hitachi High-Tech Corporation (Japan)

- ASML Holding N.V. (Netherlands)

- Tokyo Electron Limited (Japan)

- Onto Innovation Inc. (U.S.)

- Camtek Ltd. (Israel)

- Lasertec Corporation (Japan)

- SCREEN Holdings Co., Ltd. (Japan)

- Nikon Corporation (Japan)

主要な産業の発展

- 2025 年 10 月:アプライド マテリアルズは、先進的な半導体製造向けに PROVision 10 電子ビーム検査および計測システムを発売し、ナノスケールのウェーハ欠陥検査において 50% 優れた画像解像度と 10 倍速いスキャン速度を実現しました。

- 2024 年 7 月:メルクが半導体を買収検査装置Unity-SC 社は、先進的なチップ製造アプリケーション向けの半導体検査および計測ポートフォリオを強化します。

- 2024 年 3 月:日立ハイテクは、微細な欠陥を検出し、半導体の歩留まりを向上させる新しいDIC(Differential Interference Contrast)技術を搭載した、ウエハの表裏面を検査するウエハ表面検査装置「LS9300AD」を発売した。

- 2024 年 3 月:日立ハイテクは、高まる欠陥管理要件に直面している先進的な半導体ウェーハメーカーをサポートするために、自社の LS9300AD プラットフォームに高スループット検査機能を商用導入しました。

- 2024 年 1 月:アプライド マテリアルズは、VerityXP ウェーハ検査プラットフォーム用の新しい AI を活用した欠陥検出システムを発表しました。これにより、高度なロジックおよびメモリ半導体製造における欠陥検出精度と歩留まりの最適化が向上します。

レポートの範囲

世界のウェーハ検査装置市場分析には、市場規模の包括的な調査と、レポートに含まれるすべての市場セグメントによる予測が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 検査タイプ、技術、アプリケーション、ウェーハサイズ、地域別 |

| 検査タイプ別 |

|

| テクノロジー別 |

|

| 用途別 |

|

| ウェーハサイズ別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 66 億 4,000 万米ドルで、2034 年までに 135 億 2,000 万米ドルに達すると予測されています。

2026 年には、北米市場は 12 億 8,000 万米ドルに達すると予測されています。

市場は、2026 年から 2034 年の予測期間中に 8.2% の CAGR を示すと予想されます。

ウェハサイズ別にみると、2025年には300mmセグメントが市場をリードした。

この市場は、先進的な半導体に対する需要の高まりと、半導体製造プロセス全体にわたる欠陥検出と歩留まりの最適化に対するニーズの高まりによって牽引されています。

KLA コーポレーション、アプライド マテリアルズ、日立ハイテク、ASML が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート