Ozempic市場規模、シェアおよび業界分析、適応症別(2型糖尿病、確立されたCVD / CVリスク低減使用を伴うT2DM、CKD / 腎リスク低減使用を伴うT2DM、その他)、用量別(0.25 mg / 開始使用、0.5 mg、1 mg、および2 mg)、タイプ別(ブランドおよびジェネリック)、形態別(プレフィルド複数回投与)ペン、単回用量充填済みペンなど)、年齢層別(小児科および成人)、流通チャネル別(病院薬局、小売薬局、オンライン薬局など)、および地域予測、2026 ~ 2034 年

オゼンピック市場規模と今後の見通し

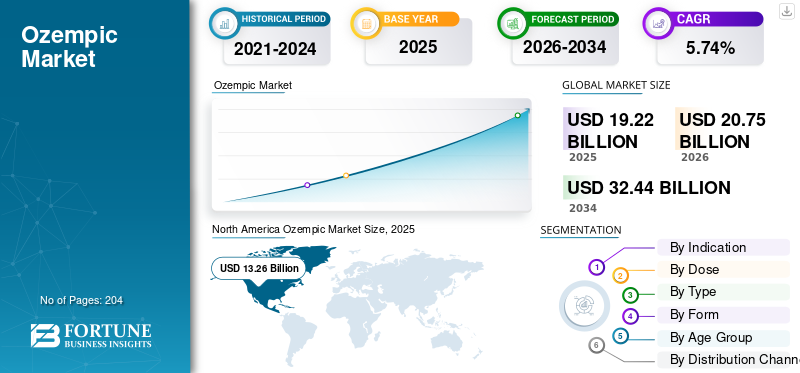

2025年の世界のオゼンピック市場規模は192億2,000万米ドルと評価された。同市場は、2026年の207億5,000万米ドルから2034年までに324億4,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.74%を示すと見込まれている。2025年、北米は68.99%の市場シェアを占め、オゼンピック市場を牽引した。2025年、北米は68.99%の市場シェアを占め、オゼンピック市場を牽引した。

世界のオゼンピック市場は、主に成人の 2 型糖尿病患者に使用される週 1 回の GLP-1 受容体作動薬であるセマグルチドを中心に展開しており、その商業需要は血糖コントロールを超えた幅広い心腎価値によってますます支えられています。市場は、糖尿病、肥満、それに関連する心血管や腎臓の合併症による世界的な負担の増加から恩恵を受けており、医師は1つの製品で複数のリスクに対処できる治療法を好むようになっています。また、オゼンピックの臨床的関連性はさらに高まっています。なぜなら、その承認された使用が、2 型糖尿病および確立された心血管疾患を有する成人における重大な有害な心血管イベントの軽減にまで拡大されているからです。

主要な市場参加者には、ノボ ノルディスクのほか、トレント ファーマシューティカルズ社、ザイダス ライフサイエンス社、サンなどの後発医薬品メーカーが含まれます。医薬品インダストリーズ・リミテッドなど。

無料サンプルをダウンロード このレポートについて詳しく知るために。

オゼンピックの市場動向

高リスクの併存疾患人口への注目の高まりが市場の重要なトレンドとなっている

市場は、血糖管理のみを目的としたオゼンピックの利用から、心血管疾患や慢性腎臓病を併せ持つ 2 型糖尿病患者をターゲットとするへと徐々に移行しつつあります。これらの患者は入院リスクの増加、病気の進行の早さ、治療費の高騰に直面しており、医師はより臨床上の利点をもたらす治療法に注力するようになっており、この変化は重要である。その結果、オゼンピックは、血糖コントロールとともに心血管および腎臓のリスク軽減が重要である複雑な糖尿病治療において、よりしっかりと確立されつつあります。この傾向は、この製品が単に HbA1c を下げる手段としてではなく、長期の治療ルーチンにおいてより大きな意義を達成するのにさらに役立っています。さらに、さまざまな代謝や臓器関連の問題を抱えた患者が頻繁に来院する、専門家が管理するケア環境でのより広範な導入を促進します。たとえば、ノボ ノルディスクは 2025 年 1 月に、米国 FDA が 2 型糖尿病および CKD の成人における腎疾患の悪化/腎不全および心血管死のリスクを軽減する目的でオゼンピック (セマグルチド) を承認したと発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

肥満と2型糖尿病の世界的負担の増加が市場の成長を推進

肥満と2型糖尿病による世界的な負担の増加は、世界市場の成長の主な原動力となっています。過剰体重や糖尿病を抱えて暮らす人の数が増加するにつれ、血糖コントロールを改善し、体重減少をサポートできる長期薬のニーズも高まっています。セマグルチドはより強力な代謝制御を必要とする患者、特に複数の危険因子を持つ患者の間で好位置にあるため、これがオゼンピックの需要を直接押し上げている。医療制度が肥満を慢性疾患として認識するようになっており、2 型糖尿病や関連合併症のリスクも高めるため、その要因はますます強くなっています。国際糖尿病連盟は2025年に世界の2型糖尿病の負担は増加し続けると発表し、一方WHOは2025年12月に世界で10億人以上が肥満に悩まされていると発表した。これらの傾向により、オゼンピックなどの GLP-1 治療に対応できる患者数が拡大し、継続的な世界市場の需要が支えられています。これらすべての要因が累積的に市場での採用を加速させています。

- たとえば、米国疾病管理予防センターが 2026 年 1 月に発表したデータによると、米国における診断済みまたは未診断の糖尿病患者数は、2023 年に 4,010 万人と推定されています。

市場の抑制

市場の成長を妨げる高額な治療費と償還制限

多額の治療費と償還制限により、世界市場には大きな制限が生じています。オゼンピックは高価な治療法であるため、特に保険適用が制限されている地域や厳格な償還制度がある地域では、その高額な費用が多くの患者のアクセスを妨げる可能性があります。これによりアクセスが制限され、治療の開始が延期され、臨床上の必要性が高い場合でも長期的な治療アドヒアランスが低下する可能性があります。この制限は、保険会社が広範な補償を提供する前に高額な糖尿病治療薬を慎重に評価する、予算重視の医療システムに圧力をかけている。また、ノボ ノルディスクに対しては、需要を維持するために割引、節約活動、値下げを活用するよう圧力をかけています。手頃な価格の支援の強化に対する要件は、出費が広範な市場の成長に対する真の障害であり続けていることを示しています。

- たとえば、2025 年 2 月、ノボ ノルディスクは、Ozempic、Wegovy、Rybelsus の米国での定価を大幅に引き下げ、これらの製品へのアクセスを拡大すると発表しました。

市場機会

血糖管理から心臓・腎臓ケアへの移行により市場成長の機会を提供

血糖管理からより広範な心腎への移行は、世界市場における重要な機会です。以前は、オゼンピックは主に 2 型糖尿病の血糖値を下げる薬とみなされていましたが、心血管や腎臓のリスクも抱える患者にとってこの製品の関連性が高まっているため、現在では市場機会が拡大しています。医師や医療制度は、糖尿病を管理しながら深刻な長期合併症の軽減にも役立つ治療法を模索しているため、これはノボ ノルディスクにとってより大きな商業機会を生み出します。また、特に慢性腎臓病または既往の心血管疾患を有する高リスク患者に対して、専門家主導の治療経路におけるオゼンピックの使用を強化することもサポートします。その結果、この製品は心臓代謝ケアモデルに限定されるのではなく、より広範な心臓代謝ケアモデルに移行しつつあります。グルコース一人でコントロールする。この変化は、主要市場全体での処方範囲、患者維持率、およびブランドの全体的な価値認識の向上に役立ちます。これらすべての要因が今後数年間の市場の成長を促進すると予想されます。

- 例えば、ノボ ノルディスクのオゼンピックのラベルには、2 型糖尿病および慢性腎臓病を患う成人における腎臓病の進行、腎不全、心血管死のリスクの軽減が含まれるように拡張されており、この製品の役割が血糖管理を超えて、より広範な心腎ケアへと増大していることが強調されています。

市場の課題

代替GLP-1および糖尿病治療法との競争が市場拡大の大きな障害となっている

代替GLP-1および糖尿病治療法との競争は、世界的なオゼンピック市場の成長における主要な市場課題です。もはや古い糖尿病薬だけでなく、血糖値、体重減少、心血管系に優れた効果を示している新しいGLP-1療法やデュアルインクレチン療法とも競合するため、課題は増大している。これにより、ノボ ノルディスクに対する処方箋の擁護、価格決定力の維持、主要市場へのアクセスの拡大に対する圧力が高まっています。また、特に競合する治療法が高リスクの 2 型糖尿病患者において優れた成果を示している場合、医師の選択の競争力も高まります。その結果、市場の成長は需要の拡大だけでなく、商業環境で競合するブランドオプションに対してどれだけうまく機能するかにも依存します。このプレッシャーは、ノボ ノルディスクの最近のアクセスと価格設定の行動にすでに現れており、より競争力のある GLP-1 環境を反映しています。上記の要因はすべて累積的に市場の成長に影響を与えます。

セグメンテーション分析

適応症別

高い有病率そして最強の処方量2型糖尿病の場合セグメント別の成長を推進するために2型糖尿病

適応症に基づいて、市場は2型糖尿病、CVD/CVリスク低減用途が確立されているT2DM、CKD/腎リスク低減用途を伴うT2DMなどに分類されます。

2 型糖尿病セグメントは、オゼンピック市場で最大の世界シェアを獲得しました。これは、日常の臨床現場での使用が高く承認され、最も確立されているためです。さらに、この薬は主に 2 型糖尿病の成人に処方されるため、この適応症は最も幅広い治療患者層であり、最も多くの処方量を占めています。また、心臓と腎臓のサブ適応症が狭い場合に比べて、医師の知名度が高く、市場での存在感が長く、より一貫した償還サポートが受けられるという利点もあります。 2 型糖尿病の負担が世界的に増加し続ける中、血糖コントロールを改善し、長期的な疾患管理をサポートする週 1 回の治療に対する需要も高まっています。これにより、2 型糖尿病セグメントが適応症カテゴリー内で最も高い収益シェアに貢献できるようになりました。このセグメントは、主要市場においてオゼンピックの投与開始と長期継続のための中核的なエントリーポイントとして機能するため、依然として商業的に重要である。

- たとえば、2025 年 8 月、ノボ ノルディスクは米国で、対象となる 2 型糖尿病患者が自己負担で FDA 承認の正規品オゼンピックを月額 499 ドルで利用できる新しいオファーを導入しました。これは、この製品が主力の 2 型糖尿病人口に向けた継続的な商業的焦点を反映しています。

CKDを伴うT2DM/腎リスク低減使用セグメントは、予測期間中に16.84%のCAGRで増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用量別

0.5 mg が標準維持量として広く使用されているため、市場を独占

用量に基づいて、市場は0.25 mg/開始使用、0.5 mg、1 mg、2 mgに分かれています。

0.5 mg セグメントは、最初の 0.25 mg の開始用量に続く最初の標準維持用量であり、最も幅広いアクティブな患者ベースを提供しているため、2025 年には最大の世界市場シェアを獲得すると予想されています。さらに、血糖コントロールと忍容性の間の実際的なバランスも提供し、日常の 2 型糖尿病管理における幅広い医師の好みをサポートします。さらに、この部門は2026年には37.8%のシェアを獲得する予定です。

- たとえば、2026 年 1 月、ノボ ノルディスクは、オゼンピック 0.5 mg、1 mg、2 mg を対象とした「There's Only One Ozempic」キャンペーンを開始しました。これは、ブランドの中核となる承認された用量強度に対する継続的な商業的焦点を反映しています。

2 mg セグメントは、予測期間中に 12.69% の CAGR で増加すると予想されます。

タイプ別

ブランド製品の強力な市場浸透と信頼がセグメントの成長を促進

種類によって、市場はブランド品とジェネリック品に分けられます。

ブランドセグメントは、ノボ ノルディスクのオリジナル製品に対する強い信頼と、主要市場で広範な後発品の競争がなかったことにより、2025 年の世界市場を支配しました。ノボ ノルディスクは、Ozempic ブランドの製品を幅広く取り揃えています。さらに、臨床証拠が確立され、用量強度が承認され、2 型糖尿病治療において広く認知されているため、医師と患者はブランドのオゼンピックを好みます。また、非ブランド品や非公式の代替品と比較して、より強力なマーケティング サポート、より優れた製品の認知度、品質と供給に対する高い信頼性からも恩恵を受けます。さらに、このセグメントは2026年には99.1%のシェアを獲得する予定です。

ジェネリックセグメントは、予測期間中に 36.96% の CAGR で増加すると予想されます。

による形状

毎週の長期使用に便利なプレフィルドマルチドーズペンが市場を独占

形状の観点から、市場はプレフィルドマルチドーズペン、プレフィルドシングルドーズペンなどに分けられます。

プレフィルド複数回投与ペンのセグメントは、この形態が週に 1 回のルーチン治療にとってより簡単で実用的であるため、2025 年には世界市場で最高のシェアを獲得しました。さらに、同じペンから毎週繰り返し投与できるため、柔軟性の低いフォーマットよりも定期的な使用が簡単になり、患者の利便性をサポートします。また、患者は準備手順を減らし、長期の糖尿病管理に容易に適合する、すぐに使用できるデバイスを好むため、治療アドヒアランスの向上にも役立ちます。さらに、ペンベースの注射可能な形式は糖尿病治療ですでに広く使用されているため、医師はペンベースの注射形式をより安心して処方できます。さらに、このセグメントは2026年には91.4%のシェアを獲得する予定です。

- たとえば、2025 年 2 月、ノボ ノルディスクは、米国 FDA がオゼンピックの不足は解決し、全用量が定期的に出荷されていると宣言したと発表しました。これは、ペンベースのフォーマットが市場で引き続きリーダーシップを発揮していることを裏付けています。

プレフィルド単回投与ペンセグメントは、予測期間中に 16.47% の CAGR で増加すると予想されます。

年齢層別

成人の間での高い有病率と使用がセグメントの優位性を高める

年齢層に基づいて、市場は小児と成人に分けられます。

オゼンピックは主に 2 型糖尿病の成人向けに承認および処方されているため、成人セグメントは 2025 年の世界市場で最高のシェアを獲得しました。さらに、2 型糖尿病は小児患者よりも成人ではるかに一般的であるため、定期的な処方と長期使用のほとんどは成人患者に占められています。また、成人の糖尿病治療における医師の精通度の向上、診断率の向上、治療経路の確立からも恩恵を受けています。糖尿病、肥満、および関連する心血管や腎臓のリスクを抱える成人人口が増加し続ける中、この層におけるオゼンピックの需要も増加しています。さらに、このセグメントは2026年には98.5%のシェアを獲得する予定です。

- たとえば、ノボ ノルディスクは 2025 年 3 月に、オゼンピックを使用して 2 型糖尿病を抱えながら生きる成人の実話を紹介する「My Ozempic Era」キャンペーンを開始しました。

小児科セグメントは、予測期間中に 17.81% の CAGR で増加すると予想されます。

流通チャネル別

小売薬局による高い流通量がセグメントのリーダー的地位を支える

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局などに分類されます。

2025 年には、小売業は薬局このセグメントは、患者が長期処方薬を補充するための最も一般的で便利なチャネルであるため、世界市場で主導的な地位を保っています。さらに、2 型糖尿病の治療でオゼンピックを使用する成人は通常、毎週の定期的な治療を近くの小売店ネットワークに依存しているため、このチャネルに最も多くの処方箋が流れます。また、地理的に広く存在し、患者へのアクセスが容易になり、保険金請求や貯蓄プログラムとの統合が強化されるという利点もあります。さらに、このセグメントは2026年には50.3%のシェアを獲得する予定です。

さらに、オンライン薬局は予測期間中に 10.57% の成長率を示すと予測されています。

オゼンピック市場の地域別見通し

地理的には、市場はアジア太平洋、ヨーロッパ、北アメリカ、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Ozempic Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は地域市場のリーダーとしての地位を確立し、2024年の評価額は126億7,000万米ドルに達し、2025年には132億6,000万米ドルにまで成長します。この地域は、2型糖尿病の診断有病率の高さ、GLP-1療法に対する医師の強い意識、外来治療におけるブランド慢性医薬品の広範な使用によって支えられています。この地域はまた、患者への直接アクセス プログラム、節約オファー、手頃な価格を改善するための最近の米国の定価措置など、ノボ ノルディスクによる強力な商業活動からも恩恵を受けています。

米国オゼンピック市場

米国市場は北米市場を支配しており、分析的には 2026 年には約 130 億 5,000 万米ドルと概算でき、世界市場の約 62.9% を占めます。

ヨーロッパ

ヨーロッパは一貫した成長を維持すると予想されており、今後数年間でCAGR 7.51%で拡大し、2026年までに市場規模は34億3,000万米ドルに達すると推定されています。確立された糖尿病人口の多さ、多くの国での成熟した償還制度、およびガイドラインに基づいた糖尿病治療の強い受け入れが、この地域の市場成長を促進する重要な要素です。

英国オゼンピック マーケット

2026 年の英国市場は約 6 億 2,000 万ドルと推定され、世界収益の約 3.0% に相当します。

ドイツ オゼンピック マーケット

ドイツの市場規模は、2026 年に約 8 億米ドルに達すると予測されており、これは世界売上高の約 3.8% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 23 億 7,000 万米ドルに達すると予想され、第 3 位の地域市場としての地位を強化します。この地域の主な成長原動力は最大の糖尿病プールであり、これは特に西太平洋と東南アジア地域全体で世界で最も多くなっています。この市場は、肥満の増加、診断率の上昇、新しい代謝療法に対する患者の意識の拡大によっても推進されています。

日本オゼンピックマーケット

2026 年の日本市場は約 6 億 4,000 万ドルと推定され、世界収益の約 3.1% を占めます。

中国オゼンピック市場

中国市場は、2026 年に約 5 億 2,000 万米ドルの収益に達すると予測されており、これは世界売上高の約 2.5% に相当します。

インド オゼンピック マーケット

2026 年のインド市場は約 3 億 2,000 万米ドルと推定され、世界収益の約 1.6% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは緩やかな成長率を記録すると予想されます。ラテンアメリカ市場は2026年までに7億5,000万米ドルに達すると予想され、中東とアフリカのGCCでは2億7,000万米ドルの評価額に達すると予想されています。特に都市人口において糖尿病と肥満の負担が増大していることと、現代の慢性疾患治療へのアクセスが徐々に改善されていることが、これらの地域の成長を支えています。

南アフリカ オゼンピック マーケット

南アフリカ市場は、2026 年に約 1 億米ドルに達すると予測されており、これは世界市場の収益の約 0.5% に相当します。

競争環境

主要な業界プレーヤー

大手企業は市場での地位を強化するためにブランド拡大とアクセス戦略を重視

世界のオゼンピック市場は高度に統合されており、ノボ ノルディスクが支配的な地位を占めています。これは、Ozempic ブランドの所有権と世界的な商業的存在感によるものです。同社は、大規模な製品販売、医師の幅広い知名度、心血管や腎臓のリスクを伴う 2 型糖尿病患者におけるオゼンピックの役割の拡大から引き続き恩恵を受けています。

一方、Torrent Pharmaceuticals Ltd.、Zydus Lifesciences、Sun Pharmaceutical Industries Limited は、この市場における他の著名なプレーヤーの 1 つです。これらの企業は市場シェアを獲得するためにジェネリック製品の発売に注力しています。

- たとえば、2026 年 2 月に、ジェネリック セマグルチド注射剤がインドの Zydus Lifesciences によって発売されました。

プロファイルされたオゼンピックの主要企業のリスト

- ノボ ノルディスク(デンマーク)

- トレント・ファーマシューティカルズ社(インド)

- Zydus Lifesciences (インド)

- サン・ファーマシューティカル・インダストリーズ・リミテッド(インド)

主要な産業の発展

- 2026 年 3 月:ノボ ノルディスクは、カナダ保健省が、2 型糖尿病および既往の心血管疾患および/または CKD を有する成人における重大心血管イベント(MACE)のリスクを軽減するオゼンピックを承認したと発表しました。

- 2026 年 3 月:Sun Pharmaceutical Industries Limited は、インドで Noveltreat および Sematrinity というブランド名でセマグルチド注射剤を発売しました。

- 2026 年 3 月:Zydus Lifesciences はインドで再利用可能なペン入りのセマグルチドジェネリックを発売しました。

- 2025 年 11 月:ノボ ノルディスクは、新規の自費患者に対してオゼンピックを月額 199 米ドルの期間限定価格で利用できるという、自己負担の導入オファーを開始しました。

- 2025 年 9 月:ノボ ノルディスク カナダとポケットピルズは、Ozempic と Wegovy に対して強化されたオンライン薬局と処方箋サポートを提供するための提携を発表しました。

レポートの範囲

世界市場分析には、レポートで取り上げられているすべての市場セグメントの市場規模と予測の広範な調査が含まれます。これは、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する情報を提供します。製品の革新、規制状況、新製品の導入、パイプライン分析などの重要な要素に関する洞察を提供します。さらに、主要な国や地域における主要な疾患の蔓延とともに、コラボレーション、合併・買収について概説しています。世界市場予測レポートはさらに、市場シェアと主要な積極参加者のプロフィールの詳細を含む包括的な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.74% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 適応症、用量、種類、形態、年齢層、流通チャネル、地域別 |

| 適応症別 |

|

| 用量別 |

|

| タイプ別 |

|

| フォーム別 |

|

| 年齢層別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 192 億 2000 万米ドルで、2034 年までに 324 億 4000 万米ドルに達すると予測されています。

2025 年の市場価値は 132 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.74% の CAGR を示すと予想されます。

適応症別では、2 型糖尿病セグメントが市場をリードすると予想されます。

肥満と2型糖尿病による世界的な負担の増加が主に市場拡大を推進しています。

ノボ ノルディスクとサン ファーマシューティカル インダストリーズ リミテッドは、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 204

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート