自動車用ナイトビジョンシステム市場規模、シェアおよび業界分析、車両タイプ別(ハッチバック/セダン、SUV、LCVおよびHCV)、テクノロジー別(熱画像システムおよび近赤外線システム)、システムタイプ別(アクティブナイトビジョンおよびパッシブナイトビジョン)、ディスプレイタイプ別(HUD、インストルメントクラスター、およびセントラルディスプレイ)、コンポーネント別(赤外線カメラ/熱センサー、画像処理ユニット、ディスプレイユニット、ソフトウェアおよびアルゴリズムなど)、販売チャネル別 (OEM およびアフターマーケット)、および地域予測、2026 ~ 2034 年

車載用ナイトビジョンシステムの市場規模と将来展望

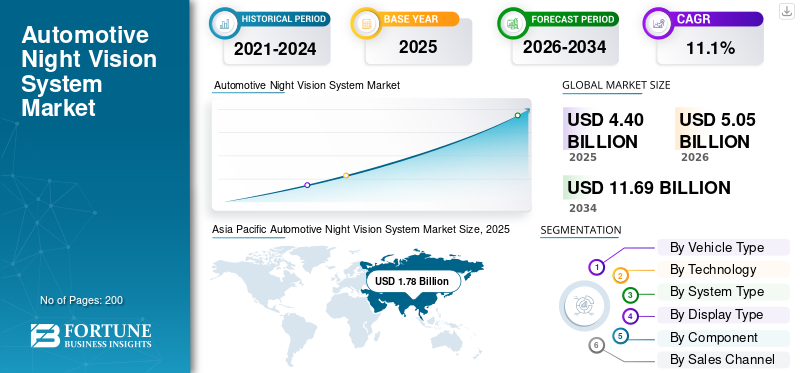

2025年の自動車用ナイトビジョンシステム市場規模は44億米ドルと評価された。同市場は、2026年の50億5,000万米ドルから2034年までに116億9,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)11.1%を示すと見込まれている。2025年時点で、アジア太平洋地域は40.45%の市場シェアを占め、自動車用ナイトビジョンシステム市場を牽引した。

この市場は、車両の安全性および低照度および悪光条件下でのドライバーの視認性を高めるセンシング ソリューション内の特殊なセグメントを表しています。この市場には、従来のヘッドライトでは届かない歩行者、動物、物体を検出する赤外線センサーや高度なカメラを備えたシステムが含まれます。暗視技術を使用することで、車両は早期に警告を発し、歩行者の検出を向上させることができ、それによって全体的な交通安全基準を強化できます。

世界的な自動車用暗視ソリューションの需要は、統合の増加に伴い高まっています。先進運転支援システム (ADAS)現代の車両では。自動車メーカーは、暗視機能と自動緊急ブレーキや衝突警報システムなどの他の安全技術を着実に統合しています。この市場は特に高級車で顕著であり、そこではプレミアムな安全機能が標準的な期待となっています。しかし、生産規模と部品コストが徐々に低下するにつれて、中級乗用車や一部の商用車にも採用が拡大しています。

熱画像処理の技術進歩と暗視カメラの進化により、より鮮明な画像処理、より高速な処理、および物体の分類の向上が可能になりました。これらの改善により、このようなソリューションの世界的な導入が促進されています。地域の需要パターンは異なり、アジア太平洋市場は車両生産量によって力強い成長を遂げていますが、ヨーロッパ市場は依然としてプレミアムOEMの集中によって支えられています。

今後数年間で、市場はコストの最適化、センサー性能の向上、ADAS プラットフォームへのより深い統合を通じて進化すると予想されます。 Valeo、Continental AG、Aptiv などの主要企業は、競争力を強化するために製品イノベーション、パートナーシップ、OEM 契約の拡大に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

車載用暗視システム市場動向

ナイトビジョンとマルチディスプレイインターフェイスの統合は新興市場のトレンドです

重要なトレンドは、暗視技術と HUD およびデジタル クラスターの統合です。視覚化の改善により、ドライバーの応答時間が短縮され、北米やヨーロッパを含む地域全体で安全技術の導入が強化されます。

- たとえば、BMW のナイト ビジョン システムは、ドライバーの視野内に警告を投影し、リアルタイムの認識を強化します。

市場力学

市場の推進力

交通安全と歩行者保護への注目の高まりが導入を促進

交通安全と夜間事故の削減が重視されるようになり、暗視技術の導入が加速しています。政府や安全機関は、不十分な光条件に関連するリスクを強調し、自動車メーカーに強化された安全機能を採用するよう奨励しています。消費者がより安全な車両を求める中、ADAS との統合が自動車用暗視システム市場の成長を促進します。

- たとえば、米国連邦道路局は夜間の死亡率が高いと報告しており、車両の視認性向上技術の必要性が強化されています。

市場の制約

熱部品と赤外線部品のコストが高いため、大量採用が制限される

高度な赤外線のコストが高いセンサーそして、熱画像技術が依然として重要な制約となっています。これらのシステムは通常、高級車に搭載されているため、エントリーレベルの車への広範な普及は制限されています。発展途上市場ではコストに敏感なため、市場の拡大が遅れる可能性があります。

- たとえば、OEM オプションの価格設定を見ると、ハードウェアと統合コストの高騰を反映して、ナイト ビジョン パッケージがプレミアム アドオンとして位置付けられていることがわかります。

市場機会

ADAS プラットフォームとの統合の拡大により成長の可能性が生まれる

ADAS の継続的な拡大は、ナイトビジョンを包括的な安全エコシステムに統合する強力な機会を提供します。車両がより高い自律性レベルに移行するにつれて、冗長センシング システムの必要性により、暗視カメラ ソリューションの需要が強化されています。

- たとえば、Teledyne FLIR は、同社のサーマル モジュールが 100 万台を超える車両に導入されていると述べており、ニッチな高級アプリケーションを超えた拡張性を示しています。

市場の課題

新興市場における認知度の低さが普及を制限

技術の進歩にも関わらず、新興国における認識の限界とコストの制約商用車課題を提起します。規制上の義務がなければ、市場の成長は大きく異なる可能性があります。

- たとえば、発展途上市場では高度な安全機能がオプションであることが多く、機能の導入率が低下していると業界団体は指摘しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

SUV はプレミアム安全機能の集中により市場をリード

車両タイプに基づいて、市場はハッチバック/セダン、SUV、LCV、および HCV に分類されます。

SUV は、高級車や暗視技術などの高度な安全機能と強く結びついているため、市場を独占しています。より高い価格でのポジショニングは、小型のナイトビジョンシステムと比較して、自動車用ナイトビジョンシステムのより強力な採用をサポートします。乗用車。

- たとえば、BMW は 2024 年 1 月に、同社の高級車ラインナップの重要な部分を占める高級 X シリーズ SUV でナイト ビジョン システムが引き続き利用可能であることを確認しました。

ハッチバック/セダンセグメントは、予測期間中に9.2%のCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

優れた検出能力により、サーマルイメージング技術が優位に立つ

テクノロジーに基づいて市場は次のように分類されます。熱画像処理システムと近赤外線システム。

サーマルイメージング技術は、暗い光条件下での信頼性の高いパフォーマンスと、赤外線センサーを使用した強化された歩行者検出により、自動車用暗視システム市場で最高のシェアを保持しました。より強力な検出範囲により、より幅広い市場への浸透がサポートされます。

- たとえば、2024 年 1 月、ヴァレオと Teledyne FLIR は、より広範な OEM 導入をターゲットとして、次世代の自動車用熱画像システムを提供するための協力拡大を発表しました。

近赤外線システム部門は、予測期間中に 8.5% の CAGR で成長すると予想されます。

システムタイプ別

サーマルセンシングの統合によりパッシブシステムが市場を支配

システムのタイプに基づいて、市場はアクティブナイトビジョンとパッシブナイトビジョンに分類されます。

パッシブナイトビジョンは、発光せずに熱感知を使用して動作するため、より高いシェアを占め、安定性とADAS互換性が向上します。 ADAS との統合によりセグメントの拡大がサポートされます。

- たとえば、2024 年 3 月、Teledyne FLIR は、同社のパッシブサーマルカメラモジュールが世界中の 100 万台以上の車両に導入されていることを強調しました。

アクティブナイトビジョンセグメントは、予測期間中に9.2%のCAGRで成長すると予想されます。

ディスプレイの種類別

ドライバーの意識向上により、HUD セグメントが市場をリード

ディスプレイの種類に基づいて、市場は HUD、インストルメント クラスター、セントラル ディスプレイに分類されます。

ヘッドアップ ディスプレイ (HUD) セグメントは、ドライバーの視線内に直接アラートを投影するため、交通安全を強化し、北米とヨーロッパでの採用が主流となっています。 HUD の統合により、ドライバーの注意をそらすことなく視認性が向上します。

- たとえば、2024 年 2 月にアウディは、一部のプレミアム モデルのナイト ビジョン アシスタントがフロントガラスのディスプレイに警告を統合していることを確認しました。

インストルメントクラスターセグメントは、予測期間中に9.4%のCAGRで成長すると予想されます。

コンポーネント別

赤外線カメラセグメントがセンシングハードウェアの中核として最大シェアを握る

コンポーネントに基づいて、市場は赤外線カメラ/熱センサー、画像処理ユニット、ディスプレイユニット、ソフトウェアとアルゴリズムなどに分割されます。

赤外線カメラセグメントは、中核となるセンシングハードウェアを形成するため、最大の価値シェアを占めています。解像度と検出範囲の継続的な改善により、システムの価格が上昇します。

- たとえば、2024 年 6 月、Teledyne FLIR は、検出性能の向上とスケーラブルな OEM 統合を目的として設計された、アップグレードされた車載認定サーマル モジュールを導入しました。

ソフトウェアおよびアルゴリズム部門は、予測期間中に 14.4% の CAGR で成長すると予想されます。

販売チャネル別

OEM チャネルが工場レベルの統合を通じて市場を支配

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

工場で設置されたシステムが安全技術や車両エレクトロニクスとのシームレスな統合を保証するため、OEM 販売が大半を占めています。このセグメントは、予測期間中に 11.2% の CAGR で成長すると予想されます。

校正の複雑さとコストの高さにより、アフターマーケットへの普及は依然として限られています。

- たとえば、2024 年 4 月、メルセデス・ベンツは一部のプレミアム モデルに工場出荷時に取り付けられた安全機能としてナイトビュー アシスト プラスの提供を継続しました。

アフターマーケットセグメントは、予測期間中に9.5%のCAGRで成長すると予想されます。

自動車用ナイトビジョンシステム市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Night Vision System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に17億8,000万米ドルで圧倒的なシェアを維持し、2024年も15億2,000万米ドルで首位を維持した。アジア太平洋市場は、自動車生産量の多さと先進安全ソリューションへの需要の高まりにより、市場を支配しています。高級車における ADAS との統合により、成長がさらに強化されます。

- たとえば、IEA (2024 年 4 月、Global EV Outlook 2024) によると、中国は 2023 年に約 810 万台の電気自動車を販売し、アジア太平洋市場全体での先進技術の統合を支えました。

中国自動車用ナイトビジョンシステム市場

中国市場は最大規模の市場の一つと予測されており、2025年の売上高は9億6000万ドルで、世界売上高の約21.9%を占める。

インドの自動車用ナイトビジョンシステム市場

2025 年のインド市場は 00 億 9 千万米ドルで、世界収益の約 2.1% を占めました。

ヨーロッパ

ヨーロッパは、2026 年に 12 億 7,000 万米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。ヨーロッパ市場は、プレミアム OEM の集中とサーマル イメージング技術の早期採用により、引き続き好調を維持しています。厳しい安全基準と旺盛な高級車需要が地域の成長を支えています。

ドイツの自動車用ナイトビジョンシステム市場

2025 年のドイツ市場は 4 億 7,000 万米ドルで、世界収益の約 10.6% を占めました。

英国の車載用ナイトビジョンシステム市場

2025 年の英国市場は 2 億 8,000 万米ドルに達し、世界収益の約 6.4% を占めます。

北米

北米は今後数年間で11.2%の成長率を記録し、2026年までに評価額12億2000万ドルに達すると予測されています。北米市場の成長は、交通安全に対する意識の高まりと先進安全機能への需要によって推進されています。米国市場は、堅調な高級車販売と暗視技術の統合の高まりから恩恵を受けています。米国ではプレミアム SUV とピックアップ セグメントが着実に拡大しており、世界的な普及を後押ししています。

米国の自動車用ナイトビジョンシステム市場

北米の強い貢献により、2025 年の米国市場は 9 億 1,000 万ドルとなり、市場の約 20.7% を占めました。

世界のその他の地域

世界のその他の地域における成長は緩やかですが、商用車や乗用車メーカーがより多くの安全技術を採用するにつれて改善しています。コストが高いため、採用は依然として限定的ですが、安全意識の拡大が将来の可能性を支えます。

競争環境

主要な業界プレーヤー

戦略的イノベーションと OEM 中心の競争が市場競争を定義する

市場の競争環境は、テクノロジー主導の差別化と強力な OEM パートナーシップによって特徴付けられます。大手企業はセンサーの性能、システムの信頼性、ADAS プラットフォームとの統合機能で競争しています。赤外線センサーの解像度を強化し、熱画像技術を最適化する機能は、高級自動車メーカーからの契約を確保する上で中心的な役割を果たします。

メーカーは、高級車を超えてより幅広いセグメントに事業を拡大するために、暗視システムに関連する高コストの削減にますます注力しています。 Tier1サプライヤーとの戦略的協力半導体これにより、企業は暗視カメラ ソリューションにおける地位を強化できます。さらに、各プレーヤーは地域の成長を獲得し、市場シェアを向上させるために、北米、ヨーロッパ、アジア太平洋地域にその拠点を拡大しています。

企業はまた、歩行者検出の改善、高速処理、HUD や計器クラスタなどの複数の表示形式との互換性をサポートするための研究開発にも投資しています。サプライチェーンの強化と長期の OEM 契約の確保は、依然として重要な競争戦略です。

- たとえば、2024 年 1 月、ヴァレオと Teledyne FLIR は提携を拡大し、より広範な OEM 統合をターゲットとして、自動車安全システム向けの熱画像処理を推進しました。

プロファイルされた主要な自動車用暗視システム会社のリスト

- ヴァレオ(フランス)

- コンチネンタルAG(ドイツ)

- 株式会社デンソー(日本)

- ボッシュ(ドイツ)

- オートリブ(スウェーデン)

- マグナインターナショナル (カナダ)

- ZF フリードリヒスハーフェン (ドイツ)

- Hella GmbH (ドイツ)

- ヒュンダイモービス(韓国)

- アプティブ (アイルランド)

主要な産業の発展

- 2026 年 2 月:Teledyne Technologies の事業部門である Teledyne FLIR OEM は、赤外線イメージングにおける最先端の進歩を発表し、ITAR フリーの赤外線センサーおよび熱モジュールの世界最大の量産メーカーとしての地位を強調しました。自動車およびその他のアプリケーション向けに毎週数万個のサーマルモジュールを提供するこのユニットは、垂直統合とスケーラブルな生産能力を強調しました。

- 2025 年 11 月:Teledyne Technologies は、FLIR 部門の年間収益が 9 億ドルを超えると報告し、自動車および産業用熱画像アプリケーションの持続的な需要を浮き彫りにしました。

- 2025 年 10 月:コンチネンタル AG は、以下を組み合わせた統合センシング プラットフォームのさらなる開発を発表しました。レーダー強化された歩行者および障害物検出システムのための熱技術。

- 2025 年 10 月:Raytron Technology と BYD は提携して、Raytron の自動車用赤外線熱画像システムを Yangwang U8L に統合し、夜間運転の安全性を強化しました。このシステムは最大 300 m の検出範囲を実現し、ヘッドライトの届く範囲をはるかに超えた歩行者や障害物を識別し、低照度条件下での反応時間を向上させます。

- 2025 年 9 月:ボッシュは、夜間の安全ソリューションをサポートするカメラおよび認識技術の供給回復力を強化するために、ADAS センサーの製造拠点を拡大しました。

- 2025 年 8 月:ヒュンダイモービスは、高級車プラットフォーム向けの視界の悪い状況での物体認識を向上させるように設計された次世代ADASセンシングモジュールの進歩を明らかにしました。

- 2025 年 7 月:デンソーコーポレーションは、電動化とADASの成長戦略の一環として、センシング技術とAI駆動の認識システムへの投資が増加したと報告しました。

- 2025 年 5 月:ZF グループは、夜間の物体認識と集中車両コンピューティング アーキテクチャとの統合を強化することを目的とした、強化されたカメラベースの安全モジュールを導入しました。

レポートの範囲

自動車用暗視システム市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.1% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ、テクノロジー、システムタイプ、ディスプレイタイプ、コンポーネント、販売チャネル、地域別 |

| 車両タイプ別 |

|

| テクノロジー別 |

|

| システムタイプ別 |

|

| ディスプレイの種類別 |

|

| コンポーネント別 |

|

| 販売チャネル別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 44 億米ドルで、2034 年までに 116 億 9000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 17 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 11.1% の CAGR を示すと予想されます。

車種別ではSUVセグメントが市場をリードした。

交通安全と歩行者保護への注目の高まりが市場の成長を推進しています。

Valeo、Continental AG、Denso、Aptiv は、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。